Анотація. У цій статті розглянуто структуру формування дохідної частини місцевих бюджетів. Порівняно особливості місцевих податків і зборів місцевих бюджетів України і з зарубіжними. Запропоновано способи зростання дохідної частини місцевих бюджетів України.

Ключові слова: дохідна частина місцевих бюджетів, місцеві податки і збори.

Постановка проблеми. Для успішного розвитку регіонів важливим є формування фінансових ресурсів органів місцевого самоврядування. Існуючій системі акумулювання доходів місцевих бюджетів притаманні низька частка власних доходів місцевих бюджетів та зростання частки міжбюджетних трансфертів. Уваги заслуговує проблема нестачі фінансових ресурсів органів місцевої влади, тому виявлення можливих способів зростання дохідної частини місцевих бюджетів є актуальним в умовах фінансової кризи.

Аналіз останніх досліджень та публікацій. Проблемі формування фінансових ресурсів органів місцевого самоврядування присвячено праці багатьох вітчизняних економістів. Кириленко О.П. досліджував питання формування доходів місцевих бюджетів під впливом регіональної фінансової політики [1]. Грицюк І.В. наголошує, що для наповнення доходної частини місцевих бюджетів потрібен фінансовий контроль за формуванням коштів [2]. Бартчук Ю.А. наполягає на необхідності обов’язкового середньострокового планування доходів місцевих бюджетів [3]. Більшість праць направлена на виявлення загальних тенденцій щодо функціонування місцевих бюджетів. Проте не достатньо висвітлена проблематика удосконалення доходної частини місцевих бюджетів та здійснення заходів щодо їх самостійності.

Мета дослідження. Мета дослідження полягає у дослідженні суті й структури фінансових ресурсів органів місцевого самоврядування та визначенні способів збільшення надходжень до місцевих бюджетів.

Виклад основного матеріалу. Припустимо, що місцеві бюджети виступають кошторисами щорічних доходів і видатків місцевих органів влади, що визначається державним устроєм і відповідним адміністративним поділом. Видатки місцевих органів влади є причиною утворення їх доходів. Саме доходи місцевих бюджетів є ключем до їх самостійності. Доходи місцевих бюджетів є фінансовою основою місцевого самоврядування[4, с.210].

Доходи місцевих бюджетів класифікують за двома основними ознаками. За джерелами надходження доходи місцевих бюджетів поділяють на податкові (податок на доходи фізичних осіб, земельний податок) неподаткові (туристичний збір) та трансферти від центральної влади. Таким чином держава бере участь у формуванні доходів бюджетів місцевого самоврядування, фінансово підтримує місцеве самоврядування. За економічною сутністю доходи місцевих бюджетів поділяють на власні, закріплені та регульовані. Власні доходи ‒ це доходи, мобілізовані місцевою владою самостійно на основі власних рішень і за рахунок джерел, визначених місцевим органом влади. Закріплені доходи — одна з форм переданих доходів місцевим органам влади на стабільній, довготерміновій основі. Закріплені доходи — одна з форм переданих доходів місцевим органам влади на стабільній, довготерміновій основі [6].

Склад доходів, що закріплюються за місцевими бюджетами та бюджетами місцевого самоврядування, визначено Бюджетним Кодексом. Вони згруповані як і видатки удвох частинах: доходи, що враховуються при визначенні міжбюджетних трансфертів, і доходи, що не враховуються при визначенні міжбюджетних трансфертів. У дохідній частині місцевого бюджету окремо виділяються доходи, спрямовані на виконання власних повноважень, і доходи, необхідні для забезпечення виконання делегованих законом повноважень органів виконавчої влади. Для забезпечення реалізації спільних соціальних і культурних програм територіальних громад доходи місцевих бюджетів, які враховуються при визначенні обсягів міжбюджетних трансфертів, формуються за рахунок загальнодержавних податків і зборів [5].

Негативним є факт недовиконання дохідної частини місцевих бюджетів України у 2013 році на 6,5%. У 2013 році доходам місцевих бюджетів притаманна була тенденція до зменшення на 1,9% або на 4,4 млрд. грн. Це підтверджує те, що потрібно удосконалювати механізми наповнення дохідної частини місцевого бюджетів України.

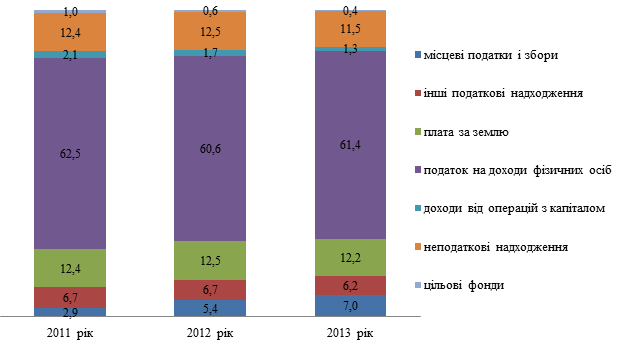

Звертаючись до європейського досвіду існує чотири основних джерела фінансових надходжень до бюджетів місцевої влади, а саме: податкові надходження, неподаткові надходження, субсидії та позики. В різних європейських країнах формування доходів місцевих має свої особливості. Так у Швеції у структурі доходів місцевих бюджетів переважають податки (більше 60%), у Швейцарії (більше 45%), у Франції, Фінляндії та Норвегії (від 35-40%). До місцевих податків в зарубіжних країнах, як правило, відносять майнові, місцеві прибуткові, промислові, податки на професію, а також податки, які відображають політику місцевих органів влади (екологічні, на полювання, на собак і т.п.). В Україні також у структурі доходів місцевих бюджетів також переважають податки (більше 85%) (рис. 1) [7].

Рис 1. Зміна структури доходів місцевих бюджетів України за 2011-2013 роки, %

При чому майже всім європейським країнам характерні типові місцеві податки. Наприклад в Австрії, Данії, Іспанії, Італії обов’язковими місцевими податками є податок на нерухомість, на торгівлю та на компанії. В Бельгії, Норвегії, Фінляндії, Швеції обов’язковим податком є податок на доходи фізичних осіб. В Україні також цей податок є найвагомішим і займає у структурі найбільшу частку 61% у 2013 році. Найбільший внесок у дохідну частину бюджетів європейських країн справляє податок на майно. Частка податку в структурі податкових надходжень місцевих бюджетів у Великобританії рівна 99%, у Франції та Іспанії 30-40%. Особливістю цього європейського податку є те, що базою оподаткування є справедлива вартість майна. За допомогою адміністрування цього податку можна встановити зв’язок між вартістю майна і доходами платника податку. В Україні, на жаль, базою оподаткування податку на нерухоме майно, відмінне від земельної ділянки є загальна площа об’єкта житлової та нежитлової нерухомості, тому що в Україні немає інструментів ефективної оцінки цього майна. В структурі податкових надходжень місцеві податки (до яких належить і цей) становлять лише 7%. Серед найважливіших місцевих податків в Україні є також прибуткові податки, такі як податок на доходи фізичних осіб, єдиний податок та інші. В європейських країнах, яким характерні високі показники життєвого рівня високу потому вагу в доходах місцевих бюджетів займають прибуткові податки, в Швеції близько 70%, у Данії – понад 40%, у Норвегії – більше ніж 35% [7].

Позитивним є те, що більшого значення в європейських країнах в структурі доходів набувають неподаткові надходження, у Швейцарії (24%), в Данії (22%), в Німеччині, Іспанії та Норвегії (16%), але в Україні ця складова займала 11,5% в структурі місцевих доходів. Якщо детальніше розглядати специфіку неподаткових надходжень до вітчизняних місцевих бюджетів, то перелік адміністративних зборів і платежів в Україні і в країнах Європи значно відрізняється. В Україні за 2011-2013 роки домінували в структурі неподаткових надходжень власні надходження бюджетних установ (73-75%), а адміністративні збори та платежі, доходи від не комерційної діяльності займали лише (14-15%). Це можна пояснити низьким розвитком ринкової інфраструктури і зменшенням доходів від підприємницької діяльності. Позитивним досвідом для українських реалій є те, що частка адміністративних зборів та платежів, доходів від некомерційного та супутнього продажу, надходжень від штрафів і санкцій у структурі неподаткових надходжень до бюджетів місцевих урядів Данії, Франції та Іспанії становить понад 60 %, у Великобританії – понад 40, у Швеції – понад 10%. Поширеною практикою є те, що в країнах Європи до основних складових неподаткових надходжень належить плата за послуги такі як за водопостачання, енергопостачання каналізацію, прибирання сміття, утримання дітей у дитячих садках, шкільний збір. В Україні потрібно розширити перелік неподаткових платежів, які запроваджуються за рішенням місцевих рад, і дати органам місцевого самоврядування право регулювати їх розміри та встановлювати порядок їх справляння [8, с. 28].

Враховуючи зарубіжний досвід ми пропонуємо запровадити новий податок, який буде значущим фінансовим джерелом для місцевих бюджетів. Нововведенням буде податок на благоустрій міста. Платниками податку будуть суб’єкти господарювання, метою діяльності яких є отримання прибутку. Ставка податку розраховуватиметься в розрахунку на 1 працюючого на місяць. Кошти від податку використовуватимуть на прибирання вулиць, парків, скверів, вивіз сміття, озеленення територій, придбання урн для сміття. Ставка податку – один неоподатковуваний мінімум доходів громадян на 1 працюючого на місяць. Запровадження цього податку дасть можливість вирішити побутові проблеми міста, які на сьогодні міський бюджет не має можливості профінансувати [9, с. 113].

На наш погляд, не потрібно суттєво збільшувати кількість податків. Слід вжити заходів для зростання надходжень найбільш вагомих податків, таких як податок на доходи фізичних осіб та земельний податок. Для зростання надходження від земельного податку потрібно провести повну інвентаризацію земельних ділянок на територіях місцевих громад. Це дозволить виявити невикористані землі, земельні ділянки, що пустують і ті, що не передані в оренду. Часто зменшення надходжень від земельного податку спричинене заниженою грошовою оцінкою вартості земель та веденням недосконалого їх обліку. Тому потрібно періодично здійснювати переоблік земельних ділянок та індексацію грошової оцінки земель. Для поліпшення надходжень від податку на доходи фізичних осіб до доходів місцевих бюджетів України слід ліквідувати заборгованості із заробітної плати, збільшити рівень заробітної плати [8, с. 114].

Висновки. Враховуючи зарубіжний досвід для наповнення дохідної частини місцевих бюджетів потрібно: змінити базу оподаткування податку на нерухоме майно, дозволити місцевим органам встановлювати нові економічно обґрунтовані неподаткові платежі, ввести новий податок на благоустрій міста, проводити переоблік та індексацію земельних ділянок, ліквідувати заборгованість із заробітної плати та збільшити розмір заробітної плати, здійснювати обов’язкове середньострокове планування доходів місцевих бюджетів.

Список використаної літератури:

1.Кириленко, О. П. Дохідна база місцевих бюджетів в умовах реформування бюджетної та податкової системи / О.П. Кириленко // Методологічні проблеми фінансо- вої теорії та практики в умовах проведення системних реформ: матеріали наук. конф. проф.-викл. складу. – Тернопіль: Вектор, 2011. – С. 6-10.

2. Карпінський Б.А., Грицюк І.В. Фінансовий контроль за формуванням та вико- ристанням коштів місцевих бюджетів у процесі підвищення їх фінансової самостійнос- ті. – [Електронний ресурс]. – Режим доступу: http://www.nbuv.gov.ua/portal/ Soc_Gum/Vldfa/2010_18.

3. Бартчук Ю.А. Шляхи реформування системи місцевого оподаткування в Україні / Ю.А.Бартчук // Збірник наукових праць. – 2011. – №1(4). – С. 82-84.

4. Мочерний С.В. Економічний енциклопедичний словник: у 3 томах / С.В. Мочерний, Я.С. Ларіна, О.А. Устинко, С. І. Юрій; за заг. ред. С.В. Мочерного.// – Львів: Світ, 2005. – Т. 1. – 616 с.

5. Бюджетний кодекс України № 1697-VII від 14.10.2014 (зі змінами та доповненнями) – [Електронний ресурс] – Режим доступу: www.rada.gov.ua

6. Кириленко, О. П. Дохідна база місцевих бюджетів в умовах реформування бюджетної та податкової системи / О.П. Кириленко // Методологічні проблеми фінансо- вої теорії та практики в умовах проведення системних реформ: матеріали наук. конф. проф.-викл. складу. – Тернопіль: Вектор, 2011. – С. 6-10

7. Тулай О. І. Зарубіжний досвід функціонування місцевих бюджетів та можливість його імплементації у вітчизняну практику [Електронний ресурс] / О. І. Тулай. – Режим доступу : http://www.nbuv.gov.ua/portal/soc_gum/knp/121/knp121_93-97.pdf

8. Пилипів В. До питання про федералізацію України: проблеми забезпечення бюджетної самодостатності регіонів / В. Пилипів // Економіка України. – 2011. – № 3. – С. 26–34

9. Попова С.П. Удосконалення наповнення місцевих бюджетів/ С.П. Попова// Наукові праці КНТУ. Економічні науки. – 2010. – №17 . – С.112-115