Безпалько Оксана Сергіївна, студентка 4 курсу

економічного факультету

Науковий керівник: Харчук Ю.Ю.,

кандидат економічних наук, старший викладач

кафедри фінансів, обліку і аудиту

Національний університет «Острозька академія»

ВДОСКОНАЛЕННЯ ОБЛІКУ ЗАРОБІТНОЇ ПЛАТИ ПРАЦІВНИКІВ ПІДПРИЄМСТВА

В статті розглянуто сутність, класифікацію, значення заробітної плати працівників підприємства та особливості організації її обліку в сучасних умовах розвитку національної економіки України. Також висвітлено можливі шляхи вдосконалення досліджуваного процесу в контексті автоматизованої обробки.

Ключові слова: оплата праці, заробітна плата, автоматизація бухгалтерського обліку.

IMPROVEMENT OF ACCOUNTING FOR EMPLOYEE EMPLOYEES

The article deals with the essence, classification, value of wages of the employees of the enterprise and the peculiarities of its accounting organization in the current conditions of development of the national economy of Ukraine. Also highlighted possible ways to improve the research process in the context of automated processing.

Keywords: wages, automation of accounting, computerization, organization of accounting.

Постановка проблеми. Невід’ємною складовою господарської діяльності суспільства протягом тривалого історичного розвитку є бухгалтерський облік, раціональна організація якого виступає передумовою ефективного управління майном підприємства.

Заробітна плата є основним джерелом доходу працівників будь-якого підприємства. Бухгалтерський облік її розрахунків є складною ділянкою облікового процесу, який потребує достовірного документального відображення відпрацьованого часу, виробленої продукції, виконаних робіт, наданих послуг та їх оплати.

Сьогодні організації обліку заробітної плати на підприємстві потребує більш детального дослідження, адже вона в сучасних умовах виконує такі важливі функції, як відтворювальну і стимулюючу.

Крім того, постійні зміни правової та організаційної бази обліку вимагають від сучасного бухгалтера своєчасного здійснення уточнень як у порядку обліку, так і при відображенні інформації про заробітну плату у звітності підприємства.

Заробітна плата, рівень виплат працівникам, їх сутність та структура мають велике соціальне значення і впливають не лише на рівень життя населення, а й на поточні та майбутні показники діяльності підприємства. Крім того, ефективність діяльності підприємства залежить від роботи самих працівників, а їхня мотивація в свою чергу від рівня заробітної плати та умов праці. Тому обрана тема є досить актуальною, оскільки в умовах автоматизації бухгалтерського обліку, робота самих працівників значно полегшується і пришвидшується. Саме це створює усі умови для більш ефективного ведення бухгалтерського обліку, що сприяє збільшенню прибутку підприємства у майбутньому.

Аналіз останніх досліджень і публікацій. Найбільш вагомі дослідження з питань сутності та особливостей обліку заробітної плати провели вітчизняних та закордонних вчених, серед яких А.І. Радчук, А.О. Гордеюк, В.С. Василенко, О.С. Ветлужська, П.М. Матюшко, С.В. Цимбалюк, Т.В. Сизикова, Ю.М. Іванечко та ін. Не зважаючи на численну кількість наукових праць, недостатньо дослідили найважливіші проблеми з оплати праці в умовах вітчизняної економіки. При цьому найбільшу увагу потрібно приділити саме дослідженню обліку заробітної плати працівників підприємства. Усе це сприяло вибору напряму наукового дослідження і свідчить про актуальність обраної теми.

Мета та завдання дослідження. Мета дослідження полягає у визначенні напрямів удосконалення обліку заробітної плати працівників підприємства на основі вивчення теоретичних та оцінки практичних аспектів обраної тематики.

Виклад основного матеріалу. За сучасних умов розвитку суспільства питання розрахунків із заробітною платою працівників підприємства дедалі більше привертає увагу практиків. Вона має важливе значення у процесі відтворення суспільного продукту, є одним із головних чинників забезпечення ефективності економіки, і основною складовою виплат працівникам.

Відповідно до Міжнародного стандарту бухгалтерського обліку (далі – МСБО) 19 «Виплати працівникам» виплати працівникам – це всі форми компенсації, що їх надає суб’єкт господарювання в обмін на послуги, надані працівниками [1].

У сучасній економічній літературі відсутнє загальноприйняте визначення заробітної плати. Найпоширеніше її трактування як економічної категорії, наведено у таблиці 1.

Таблиця 1

Трактування сутності заробітної плати як економічної категорії

| № п/п | Автор, джерело | Сутність економічної категорії «заробітна плата» |

| 1. | Законі України «Про оплату праці» [6] | Винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. |

| 2. | Оляднічук Н. В. [3] | Сукупність виплат в грошовій (валютній) і (або) натуральній формі, отриманих робітником за певний період часу. |

| 3. | Цятковська О. В. [3] | Частина вартості у грошовій формі, яка в результаті його розподілу надходить працівникам залежно від кількості і якості затраченої ними праці. |

| 4. | Овсюк Н. В. [3] | Винагорода або заробіток, обчислений у грошовому виразі, який за трудовим договором роботодавець сплачує працівникові за роботу, яку було виконано або має бути виконано. |

Останнє визначення найточніше відповідає трактуванню заробітної плати в Законі України «Про оплату праці». Оплата праці – це стаття витрат, яка відіграє важливу роль у формуванні собівартості продукції (послуг), тому до неї завжди необхідно підходити з особливою увагою для забезпечення раціонального використання грошових ресурсів та їх економії на підприємстві [6].

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Структура заробітної плати:

- Основна заробітна плата – це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

- Додаткова заробітна плата – це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов’язані з виконанням виробничих завдань і функцій.

- Інші заохочувальні та компенсаційні виплати. До них належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, виплати в рамках грантів, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми [6].

Форми і системи заробітної плати – це механізм встановлення розміру заробітку залежно від кількості та якості праці і її результатів. Заробітна плата має дві основні форми: відрядну та погодинну [3].

Відрядна заробітна плата – це форма, що заохочує збільшення обсягів виробництва продукту. Вона застосовується тоді, коли саме від інтенсивності праці робітника залежить обсяг виробництва і передбачає систему доплат за економію палива, енергії, сировини, матеріалів, за ефективне використання устаткування, за ставлення до праці, за ризик і т. ін. [3].

При погодинній формі заробітної плати мірою праці виступає відпрацьований час, а заробіток працівнику нараховується згідно з його тарифною ставкою чи посадовим окладом за фактично відпрацьований час [3].

Регулювання питань оплати праці здійснюється на основі законів, нормативних актів, Постанови Кабінету Міністрів України, інструкції, які затверджуються Кабінетом Міністрів України. Організація обліку поточних виплат працівникам на підприємствах проводиться відповідно до нормативно правових актів, трудових та колективних договорів згідно із Законом України «Про оплату праці». Переважна більшість інформації про облік заробітної плати формується в бухгалтерському обліку, що ведеться підприємством. Фінансова та податкова звітності ґрунтуються на даних бухгалтерського обліку відповідно до чинного законодавства. Форми фінансової звітності містять показники щодо розрахунків з оплати праці, які, в цілому, не розкривають інформацію щодо розрахунків із працівниками, облікового забезпечення праці та її оплати. Податкова звітність з оплати праці регулюється Податковим кодексом України. За порушення законодавства про оплату праці винні особи притягуються до дисциплінарної, матеріальної, адміністративної та кримінальної відповідальності згідно з законодавством. Контроль за додержанням законодавства про оплату праці на підприємстві здійснюється:

– Міністерством праці України та його органами;

– фінансовими органами;

– Органами Державної фіскальної служби України;

– професійними спілками та іншими органами (організаціями), що представляють інтереси найманих працівників.

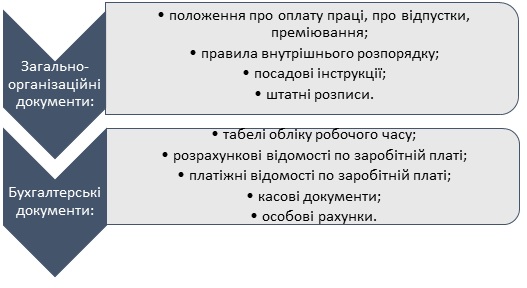

Для оцінки розрахунків за виплатами працівникам на підприємствах використовують різні документи, які подано на рисунку 1.

Рис 1.Документи для оцінки розрахунків із заробітної плати працівників підприємства

Джерело: [3]

Слід зазначити, що діюча нормативно-правова база, яка регулює питання оплати праці змінюється, тому методологія та організація обліку розрахунків з оплати праці потребують вдосконалення та доопрацювання.

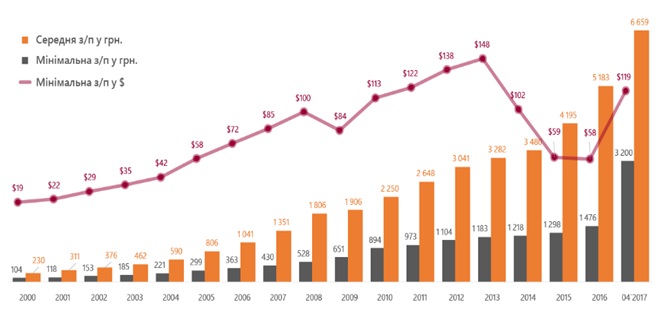

Основною соціальною гарантією в оплаті праці, базовим інструментом її організації є мінімальна заробітна плата, оскільки виходячи з її розміру встановлюються тарифна ставка першого тарифного розряду працівників і мінімальний посадовий оклад. Саме вона визначає диференціацію оплати праці. Згідно із Законом України “Про оплату праці”, її розмір не може бути нижчим від прожиткового мінімуму для працездатних осіб [6], проте тільки у листопаді 2009 р. рівень мінімальної заробітної плати зрівнявся з встановленим рівнем прожиткового мінімуму, коли його значення досягло 744 грн. на місяць.

Рис.2. Динаміка мінімальної та середньої заробітної плати в Україні за 2000-2017рр.

Джерело:[7]

Відповідно до рисунку 2, найбільші падіння мінімальних зарплат у доларовому еквіваленти сталися у 2009 (на -17%) та 2014 (-31%), 2015 (-42%) роках. У 2017 році відбулося рекордне зростання мінімальної заробітної плати і вона становила 3200 грн. У 2018 році можна спостерігати тенденцію до збільшення і мінімальна заробітна плата уже становить 3723 грн. Середня зарплатня також зростає, однак помірними темпами: на 28% станом на квітень 2017 року.

Зазвичай на підприємствах проводиться аудит розрахунків з оплати праці, перед початком якого, визначають основні цілі і завдання перевірки. .Під час перевірки розрахунків з оплати праці аудитору, з одного боку, важливо переконатися в дотриманні підприємством чинного законодавства про оплату праці, відсутності порушень умов оплати праці працівників, а з іншого боку – перевірити правильність здійснених відрахувань податків і зборів із заробітної плати працівників, а також відповідність відображення операцій в бухгалтерському обліку і достовірність їх висвітлення у фінансовій звітності підприємства.

Облік та нарахування заробітної плати має ряд проблемних питань, які впливають на результати діяльності всього підприємства. Одне і з них – це питання стимуляції працівників до праці. Тому підприємства для того, щоб стимулювати роботу своїх працівників переходять на систему виплати індивідуальної заробітної плати, яка діє на підставі оцінки конкретних заслуг працівника. Цей механізм включає як диференціацію умов наймання, так і регулярну оцінку заслуг персоналу безпосередньо в процесі трудової діяльності. Тому слід використовувати так званий «гнучкий тариф» у тарифній системі. Його суть полягає в тому, що в межах кожного кваліфікаційного розряду встановлюється певний діапазон тарифних ставок та посадових окладів. Це сприяє підвищенню ефективності стимулювання працівників у межах одного й того самого розряду або посади без переведення до іншого розряду або на іншу посаду вищої кваліфікації. Результати роботи кожного працівника оцінюються за трьохбальною шкалою і відповідно до одержаної кількості балів він може просуватися по вертикалі тарифної сітки на один, два, три ряди. Тому навіть в межах однієї кваліфікації у кожного є можливість самостійно ініціювати збільшення розміру своєї заробітної плати. Використання такої системи виключає автоматичний ріст заробітної плати, не підвищуючи реальної кваліфікації і результативності працівників.

Тобто можна говорити про те, що на підприємствах діє досить слабка матеріальна зацікавленість у підвищенні кваліфікації. Окрім вищесказаного, слід зазначити недостатню стимулюючу роль премій, надбавок і всієї преміальної системи.

Для того, щоб вдосконалити облік розрахунків із заробітною платою потрібно покращити автоматизацію усього бухгалтерського обліку. Автоматизація обробки обліково-економічної інформації є вирішальним фактором підвищення оперативності, аналітичності та достовірності даних на підприємствах [5].

Однією із наявних проблем в Україні є те, що більшість підприємств використовують версію «1С Бухгалтерія – 7.7», тому доцільно запропонувати автоматизацію цієї частини обліку за допомогою програми «1С: Зарплата і Управління Персоналом 8.0 для України», яка є найпоширенішою зараз в країні. Вона оптимізує роботу самого підприємства.

У версії 8.0 «Документ «Нарахування зарплати працівникам організацій» є основним механізмом для розрахунку періодичних нарахувань і утримань, а також податків на зарплату працівників. На виконання розрахунку користувачеві потрібно зазначити необхідні параметри розрахунку, після чого інші дії можуть бути виконані автоматично. Причому автоматично розрахуються і утримання: податок з доходів фізичних осіб, суми позик, за якими настав строк погашення, аліменти та інше. Результати автоматичного розрахунку податків і внесків користувач може виправити вручну. Виплата зарплати у програмі можлива як за відомістю, так і за окремими ордерами. Ця програма забезпечує також широкий набір звітів, що дозволяють покрити всі потреби бухгалтера щодо заробітної плати.

«1С: Зарплата і Управління Персоналом 8.0 для України» дозволяє формувати такі звіти:

– списки кандидатів на роботу, працівників і співробітників;

– діаграми, які візуалізують графіки відпусток і фактичне використання відпусток працівниками компанії;

– діаграми планованої зайнятості працівників підприємства;

– звіти за графіками відпусток і штатним розкладом організації.

Також програма надає бухгалтеру набір стандартних звітів, які дозволяють аналізувати дані за залишками, оборотами рахунків і за проводками найрізноманітніших розрізах, у тому числі: розрахункові листки, розрахунково- платіжні відомості, платіжні відомості для отримання грошей через касу, звіти щодо нарахувань та утримань, оборотно-сальдова відомість і т.д.

Автоматизація обліку розрахунків із заробітної плати забезпечує виконання основних технологічних процедур опрацювання вхідних даних безпосередньо з участю і на робочому місці користувача, забезпечує здійснення основних інформаційних процедур з масивами даних та формування необхідних вихідних документів, їх тривале збереження, транспортування, захист від втрати, пошкодження і несанкціонованого втручання. Крім того, повністю перейти на електронний документообіг досить складно. Однак у вітчизняній практиці сформувалися технології, орієнтовані на створення змішаного паперово-електронного обігу: паперові оригінали існують, однак, практично вся робота виконується з електронними файлами документів у межах відповідної автоматизованої системи.

Комп’ютеризація обліку розрахунків за оплатою праці дозволить розв’язати проблему не тільки удосконалення форми бухгалтерського обліку, а й своєчасності погашення боргів, пов’язаних з виплатою заробітної плати.

Висновки. Отже, організація бухгалтерського обліку та розрахунків із заробітною платою – це комплекс заходів власника підприємства, направлених на забезпечення реєстрації фактів господарського життя, узагальнення їх з метою отримання необхідної інформації для складання звітності та прийняття управлінських рішень.

Можна виділити такі основні проблемні моменти обліку розрахунків заробітної плати працівників на підприємствах:

- недостатня автоматизація цієї ділянки обліку;

- низька стимулююча роль премій, надбавок у зв’язку з неспроможністю та нестабільністю їх виплат;

- несвоєчасність виплат заробітної плати та відпусток;

- незначна різниця в окладах різних розрядів працівників.

Отже, для вдосконалення обліку заробітної плати працівників підприємства необхідно:

- розробити систему індивідуальної заробітної плати на підставі оцінки конкретних заслуг працівника;

- для виробничого персоналу запровадити відрядну форму оплати праці;

- встановити так званий «гнучкий тариф», який сприятиме підвищенню ефективності стимулювання працівників.

Література:

- Міжнародний стандарт бухгалтерського обліку 19 «Виплати працівникам» від 01.01.2012 [Електронний ресурс]. – Режим доступу : http://zakon4.rada.gov.ua/laws/show/929_011.

- Мательська З.П. Стан, проблеми та можливості, шляхи підвищення рівня оплати праці в сільському господарстві / З.П. Мательська // Україна: аспекти праці. – 2008. – №7. – С.13.

- Шило Ж.С. Проблеми заробітної плати та вартості робочої сили в Україні / Ж.С. Шило, О.Ю. Поліщук [Електронний ресурс]. – Режим доступу : http://archive.nbuv.gov.ua/portal/soc_gum/prvse/2010_1/45.pdf.

- Положення (стандарт) бухгалтерського обліку 26 «Виплати працівникам» [Електронний ресурс] : затв. наказом Міністерства фінансів України від 28.10.2003 р. № 601. – Режим доступу : http://zakon4.rada.gov.ua/laws/show/z1025-03.

- Ярмолюк О. Ф. Удосконалення облікового забезпечення управління виплатами працівникам підприємства / О. Ф. Ярмолюк // Ефективна економіка. – 2014. – № 4. – С. 78-93

- Про оплату праці [Електронний ресурс] :Закон України від 24.03.1995 р. № 108/95–ВР. – Режим доступу : http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=108%2F95-%E2 %F0.

- Середня заробітна плата за регіонами в Україні в 2013 році [Електронний ресурс]. – Режим доступу: http://www.ukrstat.gov.ua/operativ/operativ2013/gdn/reg_zp_m/reg_zpm13_u.htm.