Савчук Олександр Васильович,

студент, Національний університет «Острозька академія»

спеціальність: економічна кібернетика

Науковий керівник: Коцюк Ю. А.,

к. пс. н., ст. викл. кафедри економіко

-математичного моделювання

ДІАГНОСТИКА ПЛАТОСПРОМОЖНОСТІ ФІЗИЧНИХ ОСІБ НА БАЗІ НЕЧІТКОЇ ЛОГІКИ

Постановка проблеми. В останні роки яскраво вираженою тенденцією у банківській справі є розвиток кредитних операцій з юридичними особами, підприємцями та населенням. У зв’язку з цим, значно збільшується рівень кредитного ризику, якому піддаються усі учасники банківського сектору. Одним із основних способів запобігання неповернення кредиту є ретельний та кваліфікований відбір потенційних позичальників. Зараз існує велика кількість методів цього відбору, методів аналізу фінансового стану клієнта та його надійності, з точки зору своєчасного погашення кредиту. При даних кількісних оцінках неможливо вичерпуюче охарактеризувати платоспроможність потенційного позичальника в майбутньому, тому існує необхідність використання якісних оцінок. Сукупність кількісних та якісних оцінок дозволить з досить високою ймовірністю передбачити платоспроможність, а методи нечіткої логіки допоможуть об’єднати ці оцінки в математичну модель.

Аналіз останніх досліджень та публікацій. Проблемі аналізу кредитоспроможності та платоспроможності фізичних осіб-позичальників присвячено велику кількість наукових публікацій, як зарубіжних, так і вітчизняних. У них автори висвітлюють власні думки, щодо вирішення даного питання. У більшості випадків вчені зосереджують увагу на оцінюванні кредитоспроможності підприємств, дослідженням даного питання займалися такі науковці як В. В. Галасюк, О. В. Дзюблюк, А. О. Єпіфанов, С. В. Васильчак, А. В. Гідулян, О. О. Терещенко та інші.

Мета і завдання дослідження. Метою дослідження є виявлення факторів впливу на платоспроможність позичальників та розробка нечіткої моделі для платоспроможності фізичних осіб на основі нечіткої логіки.

Виклад основного матеріалу. Поняття «платоспроможність» є одним з найбільш використовуваних на практиці економічних відносин. Оцінка платоспроможності має значний вплив на прийняття різноманітних економічних рішень. Платоспроможність – це здатність позичальника своєчасно здійснювати розрахунки за всіма видами своїх зобов’язань [1, с.379]. Тобто, під платоспроможністю розуміють спроможність своєчасно і повністю виконати свої платіжні зобов’язання, які випливають із кредитних та інших операцій грошового характеру, що мають певні терміни сплати.

Дехто ототожнює це поняття з поняттям кредитоспроможності, проте вони різняться. Кредитоспроможність – це здатність позичальника в повному обсязі і у визначений кредитною угодою термін розрахуватися за своїми борговими зобов’язаннями [2, с.387].

Оцінка платоспроможності позичальника – це визначення його можливості своєчасно та у повному розмірі погасити заборгованість перед кредитором Ступені ризику, розмір кредиту, який може бути наданий за даних обставин і, нарешті, умови його надання, усе це обумовлює необхідність оцінки банком не тільки платоспроможності клієнта на певну дату, але й прогнозу його фінансової стійкості у перспективі. Об’єктивна оцінка фінансової надійності позичальника і облік можливих ризиків за кредитними операціями дозволяють банку ефективно управляти кредитними ресурсами та отримувати прибуток [3, c. 45].

Створювана нами економіко-математична модель оцінки платоспроможності будується на основі математичного апарату теорії нечітких множин та нечіткої логіки. Цей апарат дає можливість формалізації зв’язків будь-якої складності між параметрами як кількісного, так і якісного типу. Для опису цих зв’язків використовується природна мова, також нечіткі моделі мають високу здатність до адаптації під реальні дані.

Кількість та склад факторів впливу на платоспроможність можуть бути різноманітними, проте для нечіткої моделі це не має важливого значення. При певній потребі до моделі можна ввести або вивести певні змінні, а структура моделі залишиться незмінною. У цьому і полягає одна із основних переваг нечітких моделей порівняно з традиційними, у яких зв’язок між вхідними та вихідними параметрами виражається строгою функціональною залежністю.

Використання саме цих факторів для побудови нечіткої моделі обґрунтоване тим, що у більшості випадків, банки використовують їх для оцінки власних клієнтів (рис. 1).

Рис. 1. Фактори впливу на платоспроможність фізичних осіб.

Задля вирішення задачі оптимізації створюваної моделі, слід ввести поняття лінгвістичної змінної – змінної, яку не можна описати з допомогою математичної мови, тобто їй важко надати об’єктивну кількісну оцінку. Значеннями цієї змінної є слова чи речення природної мови, їх називають лінгвістичними термами. До прикладу, вік клієнта-позичальника характеризується наступними лінгвістичними термами: М (молодий), С (середнього віку), З (зрілий).

Основний інструмент методу – функція належності. Функція належності – інструмент переведення лінгвістичних змінних на математичну мову для подальшого використання методу нечітких множин. Функцією належності є деяка математична функція, яка задає степінь або впевненість, з якою елементи деякої множини Х належать заданій нечіткій множині А. Чим більше аргумент Х відповідає нечіткій множині А, тим більше значення , тобто тим ближче значення аргументу до 1 [4, c. 339].

Функцією належності для лінгвістичних термів змінних було обрано гаусову функцію (або ж «дзвоноподібну» через схожість із дзвоном), аналітичне вираження якої наступне: , (1) де b – координата максимуму (позиція центру), с – коефіцієнт концентрації (контролює ширину «дзвону»).

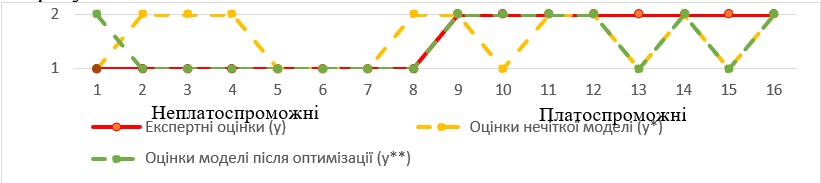

Скориставшись середовищем програмування Matlab, на основі вибірки позичальників-фізичних осіб та алгоритму нечіткого моделювання було створено та оптимізовано нечітку модель для оцінки платоспроможності. Для перевірки її коректності було створено тестову вибірку. Було отримано наступні результати:

Рис. 2. Результати тестування моделі до та після навчання.

Як видно, модель досить точно діагностувала фізичних осіб, які були неплатоспроможними. Проте, при визначенні платоспроможних позичальників з тестової вибірки, точність трохи зменшилась. Тому, загальна точність оцінки платоспроможності при перевірці моделі після оптимізації на тестовій вибірці становить 81,25%. Точність ідентифікації неплатоспроможних фізичних осіб становить 87,2%, а платоспроможних – 75%.

Висновки. Порівняно з іншими видами моделей, модель оцінки платоспроможності фізичних осіб на базі нечіткої логіки дає точнішу систематизацію експертних знань, а також дозволяє комбінувати показники, що мають кількісний та якісний характер, для оцінки яких використовують лінгвістичні змінні. Основними недоліками, що присутні в моделі, є її відносна громіздкість та неможливість безпосереднього використання без середовища програмування та побудови.

Список використаних джерел.

1. Міщенко В. І., Славянська Н. Г. Банківські операції: підручник. — К.: Знання. 2006. — 727 с.

2. Остафіль О., Рубаха М. Комплексна оцінка кредитоспроможності позичальника як інструмент управління кредитним ризиком банку//Формування ринкової економіки в Україні. — 2009. — №19, с. 387-396.

3. Ливада Д. М., Олешко Т. І., Лещинський О. Л. Нечітка модель оцінки кредитоспроможності позичальника (фізичної особи)//Вісник КНДУ — 2015. — №2(85), с. 45-49.

4. Zadeh L. Fuzzy Sets // Information and Control. — 1965. — №8. — р. 338–353.