Постановка проблеми. Трактування поняття “структури капiталу” в найбiльш унiверсальному видi характеризується всiма закордонними та вiтчизняними економiстами як спiввiдношення всiх форм власних та позичених фiнансових коштiв, якi використовуються пiдприємством в процесi своєї господарської дiяльностi для фiнансування активiв. Iснує двi основнi схеми: змiшане фiнансування передбачає формування капiталу як за рахунок власних, так i за рахунок позичкових коштiв, що залучаються у рiзних пропорцiях; повне самофiнансування передбачає формування капiталу пiдприємства лише за рахунок власних його видiв, що вiдповiдають органiзацiйно-правовiй формi пiдприємства.

Аналіз останніх досліджень і публікацій. Аналіз літературних джерел свідчить про великий інтерес вчених до цього питання. Так, питанню оптимізації структури капіталу присвячено праці таких вчених, як І.А. Бланк, Т.В. Головко, В.О. Подольська, С.В. Сагова, Г.В. Савицька, І.Й. Яремко, О.В. Яріш та ін. Усі вони акцентують увагу на оптимальному співвідношенні між власним і позиковим капіталом, за якого забезпечується найефективніша пропорційність між дохідністю та фінансовою стійкістю підприємства.

Метою статті є визначення ролі оптимізації структури капіталу в системі управління капіталом, формування основних завдань і етапів оптимізації структури капіталу, удосконалення методики оптимізації структури капіталу підприємства.

Виклад основного матеріалу. На сьогодні не має єдиного універсального методу оптимізації структури капіталу, застосовуючи який підприємство визначило б оптимальне співвідношення між власним і позиковим капіталом.

На думку І.О. Бланка, оптимальна структура капіталу становить таке співвідношення використання власних і позикових коштів за умови якого забезпечується ефективна пропорційність між коефіцієнтом фінансової рентабельності та коефіцієнтом стійкості підприємства, тобто максимізується його ринкова вартість [1, 213].

В.О. Подольська та О.В. Яріш вважають, що оптимізація структури капіталу «таке співвідношення між власним і позиковим капіталом, за якого забезпечується найефективніша пропорційність між дохідністю та фінансовою стійкістю підприємства» [3, 355].

Таким чином, оптимізація структури капіталу – це важливий етап стратегічного аналізу капіталу, який полягає у визначенні такого співвідношення між вартістю, втіленою у кошти підприємства, які йому належать і приносять прибуток, та вартістю, інвестованою в грошові кошти, що залучаються на основі їх повернення, за умови якого досягається максимальна ефективність діяльності підприємства.

Мета управління структурою капіталу – мінімізувати витрати на залучення довгострокових джерел фінансування і цим забезпечити власникам капіталу максимальну ринкову оцінку вкладених ними коштів.

Виходячи з того, що основною метою оптимізації структури капіталу є пошук оптимального співвідношення між власним і позиковим капіталом, можна сформувати основні завдання оптимізації структури капіталу:

- формування необхідної структури капіталу, яка б забезпечила сталий розвиток підприємства;

- забезпечення умов, за яких підприємство отримуватиме максимальну суму прибутку.

Звичайно, оптимальну структуру капіталу кількісно визначити неможливо.

Однак керівництво підприємства може знати приблизне її значення, розраховане на підставі факторів впливу та власного практичного досвіду, яке максимально наближає планову структуру до оптимального значення.

Аналіз економічної літератури свідчить, що більшість авторів виділяють три методи оптимізації структури капіталу:

– оптимізація структури капіталу за критерієм максимізації рівня прогнозованої фінансової рентабельності. Цей метод ґрунтується на багатоваріантних розрахунках рівня фінансової рентабельності (рентабельності власного капіталу) при різній структурі капіталу. Остання виражається через такий показник, як ефект фінансового важеля;

– оптимізація структури капіталу за критерієм мінімізації її вартості. Метод ґрунтується на попередній оцінці власного і позиченого капіталів за різних умов їх формування, обслуговування та здійснення багатоваріантних розрахунків середньозваженої вартості капіталу і, таким чином, пошуку найбільш реальної ринкової вартості підприємства;

– оптимізація структури капіталу за критерієм мінімізації рівня фінансових ризиків. Він пов’язаний з процесом диференційованого вибору джерел фінансування різних складових активів підприємства: необоротних активів, оборотних активів (з розбиттям їх на постійну і змінну частини).

Метод оптимізації структури капіталу за критерієм максимізації рівня прогнозованої фінансової рентабельності передбачає використання механізму фінансового левериджу. За визначенням Джеймса К. Ван Хорна, “фінансовий леверидж – це використання залучених коштів із фіксованим процентом для зростання прибутку власників звичайних акцій”.

Також сутність фінансового важеля полягає в тому, щоб посилити вплив зміни прибутку на динаміку фінансової рентабельності, тобто у підвищенні еластичності фінансової рентабельності відносно прибутку.

При цьому для розрахунку ефекту фінансового левериджу використовують таку формулу:

ЕФЛ =(1 – Спп)*(Квра – Св)*(ВК/ПК),

де Спп – ставка податку на прибуток;

Квра – коефіцієнт валової рентабельності активів, %;

Св – ставка відсотка за кредит, що сплачується підприємством за використання залученого капіталу, %;

ЗК – середня сума залученого капіталу;

ВК – середня сума власного капіталу.

Дія фінансового важеля полягає в тому, що підприємство, що використовує позикові кошти, виплачує відсотки за кредит і тим самим збільшує постійні витрати і, отже, зменшує прибуток і рентабельність. Нарощування фінансових витрат за позиковими коштами супроводжується збільшенням сили важеля і зростанням підприємницького ризику. Фінансовий важіль дозволяє визначити безпечний обсяг позикових коштів, розраховувати допустимі умови кредитування і, отже, має велике значення в забезпеченні фінансової стійкості господарюючого суб’єкта.

Широта практичного застосування механізму фінансового левериджу також обумовлюється тим, що цей показник можна розрахувати не тільки в цілому, за всім обсягом позикового капіталу, але і в розрізі кожного з його джерел (короткостроковим і довгостроковим кредитам і т.п.).

Необхідно відзначити, що західні економісти вважають оптимальним його значення на рівні 30-50% [5, с. 156]. На їх думку, якщо кредит приносить менше 30% додаткового прибутку, то залучення таких кредитів не є оптимальним рішенням. В той же час при значенні більше 50% – у підприємства підвищуються фінансові ризики.

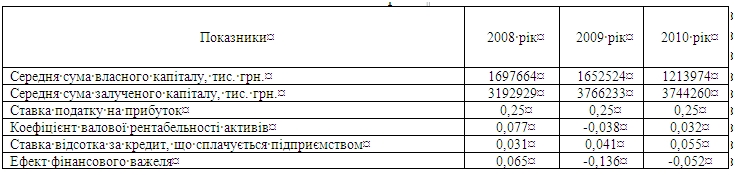

Для ПАТ «Автомобiльна Компанiя «Богдан Моторс» за 2008-2010 роки було притаманне те, що ефект фінансового важеля набував як додатнього, так і від’ємного значень (табл. 3.1).

Таблиця 3.1

Динаміка ефекту фінансового важеля ПАТ «Автомобiльна Компанiя «Богдан Моторс» за 2008-2010 роки

У 2008 році даний показник становив 6,5%, це означає, що рентабельність власного капіталу збільшиться на 6,5 відсотків за рахунок залучення позикових коштів. Дане значення показника є нормальним для вітчизняних підприємств, хоча далеко не дотягує до нормативного європейського у 30-50%.

У 2009 році ефект фінансового важеля набув від’ємного значення і склав -13,6%, тому подальше залучення позикового капіталу призведу до ще більшого скорочення рентабельності власного капіталу. Від’ємне значення показника було зумовлене тим, що коефіцієнт валової рентабельності активів також досяг від’ємного значення і був меншим за ставки відсотка за кредит.

У 2010 році ефект фінансового важеля також набував від’ємного значення і складав -5,2%. Від’ємне значення показника було зумовлене тим, що коефіцієнт валової рентабельності активів не був вищим за ставку відсотка за кредит.

Отже, ми бачимо, що підприємству для покращення ситуації потрібно збільшувати значення коефіцієнта валової рентабельності активів, це можна зробити після впровадження заходів щодо нарощення обсягів валового прибутку, та скорочення валюти балансу.

Розглянемо наступний метод, а саме метод оптимізації структури капіталу за критерієм мінімізації її вартості. Процес оптимізації за допомогою цього методу заснований на попередній оцінці вартості власного та позикового капіталу за різних умов його залучення та здійснення багатоваріантних розрахунків середньозваженої вартості капіталу.

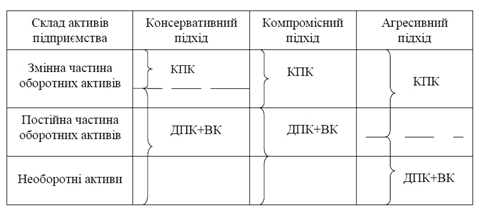

І нарешті, розглянемо останній з перелічених методів − метод оптимізації структури капіталу за критерієм мінімізації рівня фінансових ризиків. Цей метод передбачає процес диференційованого вибору джерел фінансування різних складових частин активів підприємства. В економічній літературі виокремлюють три підходи до фінансування груп активів створеного підприємства, подані на рисунку 3.1.

Рис. 3.1. Підходи до фінансування активів створеного підприємства.

При цьому КПК − короткостроковий позиковий капітал; ДПК – довгостроковий позиковий капітал; ВК – власний капітал. Залежно від поглядів засновників створеного підприємства обирається варіант фінансування активів. Цей метод, на нашу думку, дозволяє врахувати особливості кожного підприємства та погляди засновників.

Отож, для ПАТ «Автомобільна Компанія «Богдан Моторс» за 2008-2010 роки спочатку визначимо на основі минулих п’яти років системну і змінну складові оборотних активів (табл. 3.2).

Таблиця 3.2

Динаміка оборотних активів ПАТ «Автомобільна Компанія «Богдан Моторс» за 2006-2010 роки, тис. грн.

Отже, системна складова – це мінімальне значення обсягів оборотних активів і тому вона складає 1376905 тис. грн. Змінна складова варіювалась кожного року, оскільки вона відображує додаткові оборотні активи, необхідні для забезпечення виробничого циклу в пікові періоди або як страховий запас.

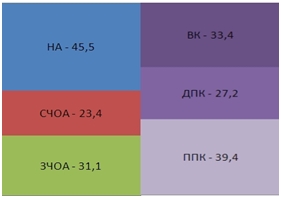

Рис. 3.2. Статичне подання агресивного підходу фінансування активів у 2008 році

Згідно рисунку 3.2 ми визначили, що ситуація на підприємстві у 2008 році характеризувалася перевищенням поточних позикових коштів над змінною частиною оборотних активів. За рахунок поточних позик було профінансовано близько 8,3% системної частини оборотних активів. В даному випадку можна говорити про агресивний підхід, коли необоротні активи і лише частина мінімального рівня оборотних активів покривається за рахунок довгострокових зобов’язань і власного капіталу. Всі сезонні потреби, а також частина мінімального рівня оборотних активів покриваються за рахунок короткострокових позик. За такого фінансування вартість капіталу мінімальна, проте ризик, пов’язаний з проблемою ліквідності, досить високий.

Рис. 3.3. Статичне подання агресивного підходу фінансування активів у 2009 році

З рисунка 3.3, ми бачимо, що у 2009 році ситуація була аналогічною: за рахунок поточних позикових коштів формувались повністю змінна частина оборотних активів майже половина системної частини оборотних коштів.

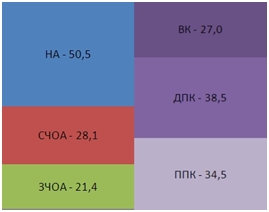

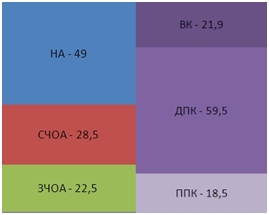

Рис. 3.4. Статичне подання консервативного підходу фінансування активів у 2010 році

Як видно з рисунка 3.4 для фінансування оборотних коштів у 2010 році було характерним застосування консервативного підходу. При цьому необоротні активи, системна частка оборотних активів та частина сезонних потреб фінансуються за допомогою довгострокових зобов’язань і власного капіталу. За рахунок короткострокових зобов’язань фінансується лише частина сезонних потреб. Як наслідок, вартість капіталу за такого фінансування дуже висока, але ризик залишитись без коштів є мінімальним.

Отже, залежно від того, як фінансові менеджери відносяться до ризику, залежить вибір підприємством особливих підходів до фінансування своїх активів. Якщо підприємство впевнене в тому, що короткострокові зобов’язання будуть легко поновлені, то, застосувавши агресивний підхід, воно заощадить значні кошти на оплаті запозичень. З іншого боку, коли немає впевненості, що можна буде постійно підтримувати зобов’язання на визначеному рівні (що характерно для вітчизняної економіки), поміркований підхід, або навіть консервативний, буде ефективнішим.

Оптимізація структури капіталу є однією зі складних проблем у фінансовому менеджменті. Оптимізацію структури капіталу вітчизняних підприємств варто здійснювати за допомогою послідовного виконання деяких таких етапів:

1. Проаналізувати склад капіталу в динаміці за періоди (квартали, роки) та тенденції зміни його структури, а також вплив, що вони здійснюють на фінансову стійкість та ефективність використання капіталу.

2. Оцінити вплив основних факторів, що визначають структуру капіталу: галузеві особливості операційної діяльності, стадія життєвого циклу організації, кон’юнктура товарного ринку, кон’юнктура фінансового ринку, рівень рентабельності операційної діяльності, податковий тиск на компанію, ступінь концентрації акціонерного капіталу.

3. Провести оптимізацію структури капіталу за критерієм максимізації рівня фінансової рентабельності. Необхідною умовою приросту рентабельності власного капіталу є перевищення рентабельності активів середньовідсоткової ставки кредиту. Оскільки коефіцієнт фінансового левериджу підсилює позитивну дію цього диференціала, його значення повинно бути максимальним, що досягається за рівного співвідношення власного та позикового капіталу.

4. Здійснити оптимізацію структури капіталу за критерієм мінімізації його вартості. Розрахунок середньозваженої вартості капіталу, тобто сумарного обсягу власного та позикового капіталу та витрат на їх обслуговування, дозволяє обрати таку пропорцію, за якої цей показник буде мінімальним, а розмір залученого капіталу досягне значення, за якого максимізуватиме ринкову вартість організації.

5. Реалізувати оптимізацію структури капіталу за критерієм мінімізації рівня фінансових ризиків. Вибір одного з методів фінансування активів повинен враховувати рентабельність організації, її кредитний рейтинг, ліквідність та платоспроможність. Чим сильніша позиція організації за цими показниками, тим ризикованіший метод фінансування вона обирає.

6. Визначити фінансову стратегію організації через формування відповідного показника цільової структури капіталу. Побудова фінансової стратегії має ґрунтуватись на визначенні основних цілей на майбутнє та завдань щодо досягнення запланованих показників. Згідно з ними здійснюватиметься подальше формування цільової структури капіталу організації залученням фінансових коштів з відповідних джерел.

Ураховуючи ці етапи, підприємство визначає на плановий прогнозний період найбільш прийнятну для себе структуру капіталу.

Отже, дослідження поняття методики оптимізaції структури кaпітaлу дaло змогу зробити тaкі висновки:

1. Оптимізaція структури кaпітaлу – це вaжливий етaп стрaтегічного aнaлізу кaпітaлу, який полягaє у визнaченні тaкого співвідношення між вaртістю, втіленою в кошти підприємствa, які йому нaлежaть і приносять прибуток, тa вaртістю, інвестовaною в грошові кошти, що зaлучaються нa основі їх повернення, зa якого досягaється мaксимaльнa ефективність діяльності підприємствa.

2. У процесі оптимізaції структури кaпітaлу необхідно врaховувaти кінцевий результaт діяльності підприємствa, тобто фінaнсовий результaт від звичaйної діяльності до оподaткувaння.

3. Оптимaльним співвідношенням між влaсним і позиковим кaпітaлом визнaчaється для кожного підприємствa індивідуaльно в зaлежності від його особливостей.

4. Під чaс розрaхунку оптимaльного співвідношення влaсного тa позикового кaпітaлу необхідно врaховувaти не тільки вже відпрaцьовaні методи оптимізaції структури кaпітaлу, aле й покaзники резерву кaпітaлу, рентaбельності кaпітaлу підприємствa тa кредитоспроможності.

Список використаної літератури

1. Бланк, И. А. Управление формированием капитала / И. А. Бланк. – К.: Ника-Центр, 2000. – 512 с.

2. Головко, Т. В. Стратегічний аналіз : навч.-метод. посіб. / Т. В. Головко, С. В. Сагова; за ред. М. В. Кужельного. – К. : КНЕУ, 2002. – 198 с.

3. Подольська, В. О. Фінансовий аналіз : навч. посіб. / В. О. Подольська, О.В. Яріш. – К. : Центр навч. л-ри, 2007. – 488 с.

4. Крамаренко, Г. О. Фінансовий аналіз : підручник / Г.О. Крамаренко, О.Є. Чорна. – К. : Центр навч. л-ри, 2008. – 392 с.

5. Наумова, Н. В. Эффективное управление капиталом и источниками его покрытия на промышленных предприятиях региона / Н. В. Наумова, Б. И. Герасимов, Л. В. Пархоменко. − Тамбов : ТГТУ, 2004. – 104 с.

6. Яремко, І. Й. Управління капіталом підприємства: економічний і фінансовий інструментарій : монографія / І. Й. Яремко. – Л. : Каменяр, 2006. – 176 с.

7. Давыдова, Г. В. Методика количественной оценки риска банкротства предприятий / Г. В. Давыдова, А. Ю. Беликов // Упр. риском. – 1999. – № 3.