У статті за допомогою VECM (vector error correction model) моделі досліджено взаємозв’язок волатильності валютного курсу та економічного зростання України у період з 01.01.2000 по 31.12.2013. Результати дослідження показали, що зміна валютного курсу не впливає на динаміку ВВП на душу населення в Україні. Проте, приріст ВВП значимо залежить від власних попередніх значень і є основою для зниження рівня волатильності валютного курсу.

Ключові слова: валовий внутрішній продукт, валютний курс,волатильність, стаціонарність, авторегресійна модель, коінтеграція.

В статье с помощью VEC (vector error correction model) модели исследована взаимосвязь волатильности валютного курса и экономического роста Украины в период с 01.01.2000 по 31.12.2013. Результаты исследования показали, что изменение валютного курса не влияет на динамику ВВП на душу населения в Украине. Однако, прирост ВВП значимо зависит от собственных предыдущих значений и является основой для снижения уровня волатильности валютного курса.

Ключевые слова: валовой внутренний продукт, валютный курс, волатильность, стационарность, авторегрессионная модель, коинтеграция.

This research explore the relationship between exchange rate volatility and the economic growth using VECM (vector error correction model) model on of quarterly data over 2000-2013 years. The results provides evidence that volatility of exchange rate does not affect GDP growth, while the GDP growth significantly reduces the volatility of exchange rate.

Key words: Gross domestic product, exchange rate stationarity, volatility, autoregressive model, cointegration.

Постановка проблеми: Наростання в Україні впродовж досить тривалого періоду таких негативних явищ як неконтрольоване здешевлення національної грошової одиниці призвело до уповільнення темпів економічного росту. Саме тому виникла необхідність знати, який саме цей вплив, як змінювалася його динаміка впродовж досліджуваного періоду. Це нам дасть змогу вияснити, яке державне регулювання курсу національної грошової одиниці необхідне в Україні, адже саме його стабільність створює одну з передумов для збільшення доходів, заощаджень населення та інших основних факторів впливу на економіку країни і, як наслідок, відновлення сталого економічного зростання, тому цю проблему є доцільно і актуально розглядати.

Аналіз останніх досліджень та публікацій: Серед сучасних робіт в яких досліджується взаємозв’язок ВВП та валютного курсу потрібно назвати роботу Бродського Б.Є., який зазначає, що укріплення валюти впливає негативно на динаміку виробництва в основних галузях економіки[1]. Диннікова О.В. у своїй науковій доповіді доводить, що девальвація валютного курсу може впливати як на зниження так і на підвищення ВВП в залежності від того, якими факторами було викликано зниження ВВП [2]. Ілларіонов А. в свою чергу, виступає з позиції того, що переоцінений валютний курс впливає негативно на ВВП [3].

А. Маршалл та Дж. Хікс формулювали залежність: зниження курсу національної грошової одиниці призводить до поліпшення торговельного балансу, якщо сума абсолютних значень еластичностей внутрішнього попиту на імпорт і зовнішнього попиту на експорт більше одиниці.

В свою чергу, Р. Манделл та головний дослідник МВФ М. Флемінг, незалежно один від одного прийшли до висновку, що підвищення валютного курсу національної грошової одиниці по відношенню до іноземних валют має негативний вплив на економіку країни, де таке підвищення відбувається.

Але єдиних беззаперечних наукових рекомендацій, як поводитися з курсом валют, для стимулювання економічного зростання за різності національних економік так і не визначено [5]. Тому, на нашу думку, для отримання об’єктивних оцінок та кількісного визначення взаємозалежності валютного курсу гривні і українського випуску необхідно провести додатковий емпіричний аналіз.

Мета дослідження: Метою дослідження є оцінка наслідків впливу коливання валютного курсу на економіку країни на основі побудови емпіричної моделі зв’язку між волатильністю валютного курсу національної грошової одиниці до долара США та приростом ВВП України на душу населення. Особливістю представленого дослідження є вивчення впливу як економічного зростання на коливання валютного курсу, так і можливого зворотного впливу на основі побудови VECM (vector error correction model) моделей [7] .

Виклад основного матеріалу: За припущеннями А. Маршалла та Дж. Хікса, які містяться в їхніх роботах та відображаються в моделях, є дві залежності залежності в економіці країни: перша – рівновага на ринку товарів означає рівність інвестицій та заощаджень; друга – рівновага на фінансовому ринку або ліквідність грошей.

Р. Манделл та головний дослідник МВФ М. Флемінг, в економічній літературі своє твердження про вплив валютного курсу на економічне зростання країни доводить в моделі, яка отримала назву – модель малої відкритої економіки «Манделла-Флемінга». Бродський Д.Є. та Диннікова О.В. у своїх дослідженнях для підтвердження своїх припущень використовували кореляційно регресійний аналіз, включаючи як незалежні змінні не лише динаміку валютного курсу, а й індикатори відкритості економіки та фінансового розвитку.

Що ж до даного дослідження, то перш за все, саму оцінку волатильності валютного курсу було розраховано на основі методології НБУ, за якою волатильність- це стандартне відхилення цін за певний період, яке визначається за формулою:

Що ж до даного дослідження, то перш за все, саму оцінку волатильності валютного курсу було розраховано на основі методології НБУ, за якою волатильність- це стандартне відхилення цін за певний період, яке визначається за формулою:

– і – тий елемент вибірки;

– середнє арифметичне вибірки:

-обсяг( розмір) вибірки [3].

Ми зупинилися саме на такому методі, тому що він є законодавчо затвердженим і використовується на національному рівні в Україні. Що ж до альтернативних методик, які широко використовувалися в наукових дослідженнях для оцінювання волатильності валютного курсу, то наприклад М. Назакі та Е.Моралес вважали, що найбільш точною є VaR-методологія, яка використовується для оцінки збитків від коливань валютних курсів валют, в першу чергу це стосується долара США та євро з використанням методу історичного моделювання.

В даній роботі оцінка взаємовпливу валютного курсу та приріст ВВП на душу населення здійснюється на основі квартальних даних за період з 01.01.2000 по 31.12.2013 року. При формуванні вибірки вирішено не включати в неї інформацію 2014 року, оскільки вони набували екстремальних значень у зв’язку з тим, що для їх обрахунку не включалася статистична інформація з АРК та була частково відсутня інформація з тимчасово окупованих територій. Відповідно було використано два часових ряди, які представлені у вигляді логарифмів відповідного показника: приріст ВВП на душу населення(Ln(Y)) та волатильність курсу національної грошової одиниці до долара США (X), які необхідно перевірити на стаціонарність перед початком моделювання.

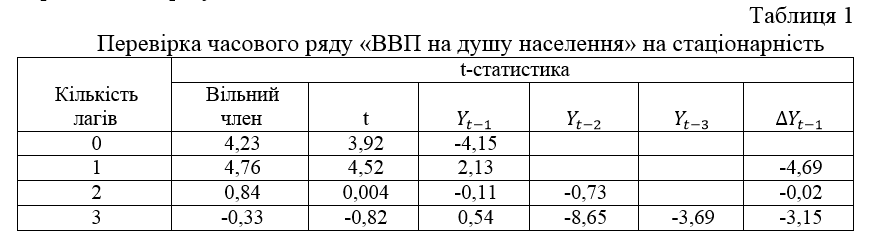

Для перевірки чи наша середня, дисперсія та коваріація є постійними і не залежать від періоду, коли вони визначені в часових рядах, був використаний розширений тест Дікі–Фулера, який призначений для перевірки таких гіпотез: H0: b=0 нестаціонарність; H1: b< 0 стаціонарність. В результаті перевірки на стаціонарність ВВП на душу населення та волатильності валютного курсу було отримано такі результати:

Як видно з таблиці 1, з рівнем значимості 5 % ми не можемо відхилити нульову гіпотезу про нестаціонарність ряду, оскільки при використанні другого лагу результати показали що t розрахункове, яке становить (-0,11) при першому лазі є меншим за t критичне (-3,497): | > | , тому ми приймаємо нульову гіпотезу і стверджуємо, що наш ряд є нестаціонарним.

Отже з рівнем значимості 1 % ми не можемо відхилити нульову гіпотезу про нестаціонарність рядів, оскільки при використанні лагів порядку 0,1,2,3 результати показали що t розрахункове, у всіх випадках є меншими за t критичне (-3.495 ), (-3.496 ), ( -3.497 ), (-3,498): > тому ми приймаємо нульову гіпотезу і стверджуємо, що наш ряд є нестаціонарним.

Для перевірки коінтегрованості часових рядів було використано тест Енгеля-Грейнджера:

З рівнем значимості 1 % t розрахункове становить (-2,94), а t критичне дорівнює 2,67, ми відкидаємо нульову гіпотезу, яка стверджує, що ряди некоінтегровані, оскільки і приймаємо альтернативну гіпотезу, яка говорить про коінтегрованість рядів.

На основі вищенаведених результатів для дослідження впливу волатильності валютного курсу гривні до долара США на економічне зростання було обрано VEC модель. Перш за все, перед її побудовою необхідно встановити номер коінтеграційного рівня (ранг). Це було здійснено за допомогою тесту Йохансена на коінтеграцію (табл.3):

Як ми можемо бачити з таблиці 3, критерій Хеннона Куїна (HQIC оцінка) та Акайк ( AIC оцінка) показує, що ранг дорівнює 1, тому на даному етапі оцінювання ми обираємо саме його, оскільки значення двох критеріїв для нього найменші.

Наступним кроком при побудові обраної моделі є вибір на основі критерію Акаік порядку (табл.4).

Як видно із таблиці 4 згідно з критерієм Акаік нам необхідно обрати модель порядку 6, щоб отримати адекватні та правдиві результати.

Після побудови моделі було отримано такі результати (табл.5):

Отже з рівнем значимості 1% по першій моделі, ми можемо зробити висновок про те, що волатильність валютного курсу не впливає на ВВП на душу населення ні в короткостроковому ні в довгостроковому періоді оскільки t статистика коефіцієнтів при лагованих змінних у всіх 5-ти випадках менша за 1-ницю. Проте з моделі випливає, що на ВВП на душу населення впливає цей самий показник, лише в попередньому періоді, а саме ВВП на душу населення з лагом 2,3,5 з рівнем значимості 5 %, та з лагом 4- з рівнем значимості 1%. Тобто при збільшенні ВВП на душу населення на 1% в періоді t-4, ВВП на душу населення модельоване збільшиться на 0,45%.

Що ж до висновків по другій моделі, то слід зазначити, що з рівнем значимості 1%, 5%, 10% ми можемо стверджувати, що на волатильність валютного курсу має вплив ВВП на душу населення в період з лагом 2 в першому випадку, 1 та 4 – в другому, 3 – з третім рівне значимості, оскільки t статистика быльша за 1, що є критичним значенням.

Для перевірки моделі на адекватність було використано тест Лагранжа згідно з яким розрахункові значення для першого та другого лагів є досить невисокими, а саме 3,29 та 3,53 , і p-value відповідно є значними, то з рівнем значимості 5% ми приймаємо нульову гіпотезу і стверджуємо про відсутність автокореляції в між лагованими значеннями моделі(табл.6).

Згідно із результатами за тестом Жака Бера при рівні значимості 1% ми можемо зробити висновок, що залишки моделі розподілені за нормальним законом розподілу, тому модель є прийнятною та відповідає дійсності.

Додатково для того, щоб визначити взаємні наслідки потрясінь економічного зростання та волатильності валютного курсу в Україні було вирішено побудувати імпульсну функцію для цих двох показників.

Рис.1. Імпульсна функція

Діагональна панель рис.1 показує вплив шоків зростання ВВП на душу населення(L1,gdp,gdp) та волатильності валютного курсу(L1,v,v) на ці самі показники у майбутньому періоді. У другому випадку шоки гаснуть швидкими темпами, проте, що стосується ВВП на душу населення, то необхідно зазначити, що тут вплив шоків є довготривалим. Одиничне стандартне відхилення шоків ВВП на душу населення становить 0,5%, відповідне відхилення для волатильності валютного курсу 6%.

Недіагональні панелі (нижній лівий і верхній правий) показують наслідки шоку економічного зростання на волатильність валютного курсу і навпаки. У нижній лівій панелі, ми бачимо, що 0,1-0,3 стандартного відхилення (близько 6 процентних пунктів) шоку волатильності валютного курсу спричиняє зменшення економічного зростання приблизно на 0,01 % в поточному кварталі, потім трохи більше в наступному кварталі. З другого лага, вплив ефекту зберігається, зникаючи приблизно через два роки.

У правій верхній панелі ми бачимо розрахункові ефекти шоків ВВП на душу населення та волатильності валютного курсу. Перше, що потрібно зауважити, що ефект дорівнює близько шести відсотків в поточному періоді. Це прямий доказ наших отриманих результатів, а саме того, що економічне зростання впливає на волатильність валютного курсу.

Висновки. Отже, можна зробити висновок про те, що ми спростували наше припущення про наявність прямого впливу волатильності валютного курсу на економічне зростання, проте, на основі отриманих результатів, можна зробити висновок, що між цими часовими рядами наявний зворотній як позитивний, так і негативний зв’язок. А саме: ВВП на душу населення впливає на волатильність валютного курсу в довгостроковому періоді та волатильність валютного курсу впливає на себе, так само, як і ВВП на душу населення за минулі періоди, впливає на свій приріст у майбутньому, тобто попередні значення відіграють неабияку роль у формуванні наступних значень даних рядів. Тому можна стверджувати, що для покращення та пришвидшення зростання ВВП на душу населення, а також стабілізації динаміки курсу гривні до долара США в Україні, а загалом і її економічного зростання та стабілізації ситуації на валютному ринку, необхідно особливу увагу приділяти саме показнику ВВП на душу населення(стимулювати виробництво та розширення галузей, створювати сприятливі умови для ведення як малого, так і середнього бізнесу) та змінні валютного курсу(збільшити контроль над діяльністю банківської та фінансової сфери, для зменшення рівня доларизації в країні), адже саме вони, згідно нашої моделі, чинять вплив на свою динаміку в майбутньому.

Література:

1. Авдокушин Е.Ф. Международные экономические отношения. М.: ИВЦ “Маркетинг”, 1999.

2. Аналіз причин кризи та шляхи її подолання. Вимоги до антикризової програми/[Електронний ресурс]. – Режим доступу: http://www.Partyofre gions.org.ua.

3. Білоцерківець В. В., Завгородня О. О., Лебедева В. К. – Міжнародна економіка. Підручник./ За ред. А. О. Задої, В. М. Тарасевича -К.: Центр учбової літератури, 2012. – 416 с.

4. Грабовецкий Б.Є. Основи економічного програмування: навч. посіб. / Б.Є. Грабовецький // Вінниця: ВФ ТАНГ, 2000р.

5. Запаранюк Т. Монетарні аспекти регулятивного впливу на економіку в умовах кризо- вих явищ на світових фінансових ринках / Банківська справа. – 2010. – № 5. – С. 75-82.

6. Офіційний сайт Державного комітету статистики України. – [Електронний ресурс]. – Режим доступу: http://www.ukrstat.gov.ua

7. Engle R.F., Nelson D. Introduction in Volatility./ Lecture, October,12.08.2005.- 36.