У статті досліджено вплив волатильності валютного курсу на валовий внутрішній продукт України. Було визначено концептуальні аспекти моделювання впливу волатильності валютного курсу на ВВП України на основі макроекономічних моделей. Для побудови моделей було обрано метод моделювання на основі нечіткої логіки.

Ключові слова: валовий внутрішній продукт, волатильність валютного курсу, економетрична модель, нейро-нечітка модель, функція приналежності, база правил.

В статье исследовано влияние волатильности валютного курса на валовой внутренний продукт Украины. Были определены концептуальные аспекты моделирования влияния волатильности валютного курса на ВВП Украины на основе макроэкономических моделей. Для построения моделей был выбран метод моделирования на основе нечеткой логики.

Ключевые слова: валовой внутренний продукт, волатильность валютного курса, эконометрическая модель, нейро-нечеткая модель, функция принадлежности, база правил.

In the article consideration is given to the impact of exchange rate volatility in gross domestic product of Ukraine. Was defined the conceptual aspects of modeling the impact of exchange rate volatility on GDP Ukraine based on macroeconomic models. The models were built in the way is modeling based on fuzzy logic.

Keywords: gross domestic product, exchange rate volatility, econometric model, fuzzy model, membership function, the base rules.

Постановка проблеми. Найбільш універсальним показником, що характеризує економічну потужність країни, є її валовий внутрішній продукт. Тоді ж як валютний курс виступає не тільки об’єктивним економічним показником виміру вартості грошової одиниці, але й відображає тенденції внутрішнього економічного зростання і розвитку, стан та перспективи зовнішньоекономічної діяльності, впливає на перерозподіл національного доходу між країнами, що нерідко спричиняє отримання цінових преференцій одними країнами і економічних втрат іншими. Дослідження впливу волатильності валютного курсу на ВВП України є актуальним питанням для недопущення значної курсової волатильності національної грошової одиниці та забезпечення стабільності і прогнозованості валютного курсу.

Аналіз останніх досліджень і публікацій. Дослідження основних аспектів валового внутрішнього продукту не є новим, оскільки їм присвятили свої праці науковці минулого та сучасні автори такі як: Кучеренко С. А. [3], Картаев Ф. С. [2], Бахрам Сангінабаді та Хассан Хейдарі [5]. Більшість вчених досліджували ВВП на рівні аналізу статистичної інформації, або досліджували вплив різних факторів на ВВП за допомогою кореляційно-регресійного та факторного аналізу. Проте, дуже важливим, на нашу думку, є аналіз відповідних тенденцій за допомогою більш сучасніших та вдосконаленіших методів моделювання впливу волатильності валютного курсу на ВВП. Одним з таких методів є нейро-нечіткі моделі, які дозволяють побудувати модель динаміки ВВП України та оцінити вплив волатильності валютного курсу за загальними макроекономічними моделями.

Мета і завдання дослідження. Метою проведеного в статті дослідження була розробка ефективних економіко-математичних методів і моделей оцінювання впливу волатильності валютного курсу на валовий внутрішній продукт України.

Відповідно до мети дослідження необхідно виконати такі завдання:

- проаналізувати існуючі підходи до моделювання валютного курсу в контексті економічного зростання;

- побудувати ефективну модель впливу волатильності валютного курсу на валовий внутрішній продукт;

- оцінити вплив волатильності валютного курсу на валовий внутрішній продукт України.

Матеріали і результати досліджень.

Валовий внутрішній продукт — це найважливіший показник, який характеризує рівень розвитку національної економіки в цілому і характеризує вартість кінцевих товарів і послуг, вироблених резидентами країни за той чи інший період часу. Тоді ж як волатильність валютного курсу – це ступінь мінливості значення валютного курсу в часі [1].

Досліджуючи праці провідних науковців щодо впливу волатильності валютного курсу на ВВП, можна стверджувати, що значна волатильність валютного курсу негативно впливає на ВВП країни. Так Кучеренко, досліджуючи взаємовплив валютного курсу та ВВП, дійшов до висновку, що при девальвації гривні на 1% відбудеться зниження GDPP на 3,4% [3].

Провідні дослідники Бахрам Сангінабаді та Хассан Хейдарі дослідили вплив волатильності обмінного курсу на економічне зростання Ірану протягом періоду гнучкого обмінного режиму. Результати аналізу вказують на істотний взаємозв’язок між темпами зростання іранської економіки і волатильністю реального обмінного курсу. Результати довгострокового моделювання показали негативний вплив волатильності на економічне зростання (збільшенні коливань валютного курсу на 1% призведе до зниження приблизно на 2,3% темпів економічного зростання) [4].

Картаєвим Ф. С. було досліджено впливу валютного курсу рубля на динаміку ВВП Росії. Дослідник дійшов до таких висновків: темп приросту реального ефективного курсу рубля негативно впливає на темп росту реального ВВП, та при девальвації рубля на 1% темп росту ВВП зменшується на 0,494 млн. руб.[2].

Проаналізувавши наукові праці щодо впливу валютного курсу та його волатильності на ВВП України можна стверджувати про те, що всі дослідження були здійснені шляхом моделювання процесу на основі економетричних методів та моделей, проте для побудови надійних та ефективних моделей, які можуть в подальшому використовуватися для прогнозування ВВП необхідно застосовувати більш сучасні методи моделювання. Одним з таких методів є метод нейро-нечіткого моделювання.

Основною перевагою моделювання методом нечіткої логіки є те, що є можливість використовувати факторні ознаки, які можуть корелювати одна з одною, тобто наявність мультиколінеарності не вплине на якість отриманих результатів [4].

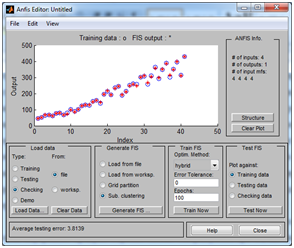

Моделювання процесу впливу волатильності валютного курсу на основі нечіткої логіки здійснювалося в середовищі Matlab на базі адаптивної нейро-нечіткої моделі ANFIS. Суть цієї моделі полягає в тому, щоб навчити нейро-нечітку мережу так, щоб модельовані значення максимально наближалися до вхідних даних, тобто похибка між реальними даними і бажаними прямувала до мінімуму.

Під час моделювання використовувалися часові ряди таких факторних змінних: V – волатильність валютного курсу України, С – витрати на особисте споживання домогосподарств,С – урядові витрати на споживання, І – валові інвестиції. Тоді ж як в ролі результуючої змінної виступаю GDP – валовий внутрішній продукт України.

Було побудовано дві нейрон-нечіткі моделі впливу волатильності валютного курсу на ВВП України в період І кварталу 2002 – ІІІ кварталу 2014 року. Перша модель була розроблена на основі методу решітки, тоді як інша – методом кластеризації. Для цього вибірка була розділена на 2 частини (41 значення для навчальної вибірки і 10 контрольних). Такий поділ вибіркової сукупності дасть змогу здійснити навчання на 80% всієї сукупності, а на підставі даних тестової вибірки оцінити якість моделювання.

При моделюванні волатильності валютного курсу на ВВП України методом решітки необхідно вказати кількість термів для кожної вхідної змінної і тип функцій приналежності для вхідних і вихідної змінних. Також вказати тип вихідної змінної (лінійний або константа). Для моделювання ми обрали метод решітки з трикутною функцією приналежності та лінійним типом вихідної змінної. Для побудови бази правил будуть побудовані всі можливі комбінації правил, що включають в себе 4 вхідні параметри та один вихід. Для навчання нейрон-нечіткої моделі був використаний метод зворотного поширення помилки, оскільки від дозволяє максимально наблизити бажані значення до реальних, при цьому помилка буде прямувати до нуля. Кількість ітерації навчання – 600 (рис. 1.а).

Як видно з рисунка 1.а модельовані значення доволі точно наближаються до вхідних значень, при цьому помилка моделювання становить 5,46%. Також, для перевірки якості моделі, нами було змодельовано дані контрольної вибірки (рис. 1.б).

а) б)

Рис. 1. – а) Вікно Область візуалізації модельованих значень моделі впливу волатильності валютного курсу на ВВП України методом решітки в програмному забезпеченні MatLab; б) Область візуалізації модельованих значень контрольної вибірки методом решітки

Провівши навчання вибіркової сукупності в редакторі ANFIS, було побудовано п’ятишарову нечітку нейронну мережу, яка складається з 4 входів моделі , бази правил, що складається з 81 правила та одного виходу.

Для оцінювання адекватності моделі було перевірено на прикладі значеннь вхідних параметрів моделі за ІІІ квартал 2011 року: волатильність валютного курсу – 0,001; витрати на особисте споживання – 229,816 млрд. грн.; витрати уряду на споживання – 50,948 млрд. грн.; обсяг інвестицій – 107,12 млрд. грн.. Ввівши статистичні дані для перевірки моделі було виявлено, що рівень ВВП України складе 358 млрд. грн., коли ж реальні статистичні дані показують, що рівень ВВП у ІІІ кварталі 2011 року становив 369,81 млрд. грн.. Взявши ті ж самі показники споживчих витрат домогосподарств, уряду та інвестицій, але збільшивши волатильність валютного курсу до 0,097, тобто відбувається незначна девальвація національної грошової одиниці, тоді ВВП зростає до позначки 362 млрд. грн., оскільки за незначної позитивної волатильності валютного курсу, національна грошова одиниця знецінюється, а отже попит на іноземну валюту збільшується, що стимулює вітчизняних виробників до збільшення експорту, в той же час як обсяги імпорту зменшуються, як наслідок спостерігається позитивне значення чистого експорту, що призводить до збільшення ВВП. Збільшивши волатильність до 0,213, то ВВП впаде до позначки 346 млрд. дол. Таким чином, побудована модель показує, що при значній позитивній волатильності, тобто коли курс національної грошової одиниці значно девальвує, то ВВП України суттєво зменшиться.

Для побудови моделі методом кластеризації так само було розбито вибірку на дві частини: навчальну і контрольну. Для навчання моделі необхідно було задати рівень впливу вхідних змінних, для кожної змінної показник становив 0,5; коефіцієнт придушення, що характеризує зменшення та усунення шумів та перешкод, в розроблювальній моделі становив 1,25; коефіцієнт, що встановлює у скільки разів потенціал даної точки повинен бути вище потенціалу центру першого кластера для того, щоб центром одного з кластерів була призначена розглянута точка – 0,5; коефіцієнт, що встановлює у скільки разів потенціал даної точки повинен бути нижче потенціалу центру першого кластера, щоб розглянута точка була виключена з можливих центрів кластерів – 0,15. При цьому способі створення вихідної системи нечіткого логічного висновку використовувався гібридний метод навчання нейро-нечіткої моделі, що об’єднує метод зворотного поширення помилки та метод найменших квадратів, з нульовою похибкою та кількістю ітерації (епох навчання) – 100. В результаті ми отримали п’ятишарову нечітку нейро-нечітку мережу з 4 входами та одним виходом. Про якість моделі може стверджувати похибка апроксимації, що становить 3,8%. Графік модельованих значень навчальної вибірки можна побачити на рисунку 2.а.

а) б)

Рис 2. – а) Область візуалізації модельованих значень навчальної вибірки методом кластеризації в програмному забезпеченнi Matlab; б) Область візуалізації модельованих значень контрольної вибірки методом кластеризації

Перевірка моделі здійснювалася на основі контрольної вибірки, що показує більш точні результати, ніж коли використовувався метод решітки. Графік модельованих значень контрольної вибірки можна побачити на рисунку 2.б.

При побудові моделі методом кластеризації було створено базу правил, що складалася з 4 правил, що представляєть собою 4 кластери, в той час, як попереднім методом було створено 81 правило.

Для перевірки адекватності моделі було взято ті ж самі показники, що і в попередній моделі, а саме дані за ІІІ квартал 2011 року. Ввівши статистичні дані для перевірки моделі було виявлено, що рівень ВВП України за цей період складе 371 млрд. грн., коли ж реальні статистичні дані показують, що рівень ВВП у ІІІ кварталі 2011 року становив 369,81 млрд. грн.. Взявши ті ж самі показники споживчих витрат домогосподарств, уряду та інвестицій, але збільшивши волатильність до 0,213, то ВВП впаде до позначки 355 млрд. дол. Таким чином, побудована модель показує, що при значній позитивній волатильності, коли курс національної грошової одиниці значно девальвує, то ВВП України суттєво зменшиться.

Висновки. Економічне зростання та валютний курс є одними із найбільш важливих показників економіки, на які постійно звертають увагу науковці. Валовий внутрішній продукт — найзагальніший показник, який охоплює кінцеві результати економічної діяльності всіх господарських одиниць у виробничій сфері та у сфері нематеріальних послуг. Валютний курс – це співвідношення між грошовими одиницями двох країн або ціна грошової одиниці однієї країни, виражена в грошових одиницях іншої країни та є індикатором стабільності національної грошової одиниці.

Були побудовані дві моделі впливу волатильності валютного курсу на валовий внутрішній продукт України на базі нечіткої логіки. При цьому нейро-нечітке моделювання здійснювалося на базі двох методів: методу решітки та методу кластеризації. Можна стверджувати про те, що обидві моделі дають досить точні модельовані значення (помилка моделювання становить 5,45% та 3,81% відповідно), про що свідчать дані, які використовували для перевірки, фактичні та бажані результати мають наближені показники. Щодо самої волатильності валютного курсу, то значна волатильність негативно впливає на ВВП України, зменшуючи його, тоді як незначна волатильність (плавна зміна валютного курсу) позитивно впливає на ВВП України збільшуючи його рівень.

Література

1. Бездітко Ю. М. Валютне регулювання / Ю. М. Бездітко, О. О. Мануйленко, Г. А. Стасюк. – Херсон: Олді-плюс, 2009. – 272 с.

2. Картаев Ф. С. Эконометрическое моделирование взаимосвязи курса рубля и динамики российского ВВП / Ф. С. Картаев. // Вестник Московского университета. – 2009. – №2.

3. Кучеренко А. С. Оцінка впливу динаміки валютного курсу на валовий внутрішній продукт / А. С. Кучеренко. // Черкаський національний університет ім. Богдана Хмельницького, ВІСНИК ЖДТУ. – 2011. – №2. – С. 116.

4. Рутковская Д. Нейронные сети, генетические алгоритмы и нечеткие системы: Пер. с польского И. Д. Рудинского / Д. Рутковская, М. Пилиньский, Л. Рутковский. – М: Горячая линия, 2004. – 452 с.

5. Sanginabadi B. The effects of exchangerate volatility on economic growth of Iran / B. Sanginabadi, H. Heidari. // Actual problems of economics. – 2012. – №6.