У статті проаналізовано динаміку та структуру капіталу, а також виокремлено фактори впливу на ефективність формування капіталу підприємств кондитерської галузі України та основні шляхи її підвищення.

Ключові слова: власний капітал, фінансова стійкість, прибуток

Ключевые слова: собственный капитал, финансовая устойчивость, прибыль.

Key words: equity capital, financial stability, revenue.

Постановка проблеми. Кондитерська галузь України є однією з небагатьох, яка впродовж останніх років демонструє стабільне зростання на вітчизняному ринку, при цьому експорт продукції галузі в кілька разів перевищує імпорт. Так, після падіння обсягів виробництва в Україні кондитерських виробів в 2010 році на 4,35 % порівняно з 2009 роком спостерігався ріст виробництва в 2011 році – він склав 3,83 % відповідного показника 2009 року. Проте за даними самих виробників, при насиченому національному ринку та внаслідок заборони ввезення українських кондитерських виробів на ринки Росії та Казахстану можливості розширення виробництва зменшуються. Це підтверджує скорочення виробництва кондитерських виробів у 2012 році на 12 %. Тому українським підприємствам варто мобілізувати всі наявні ресурси, а також оптимізувати всі управлінські можливості для запобігання кризи збуту продукції та підтримки відповідного рівня фінансової стійкості підприємств. У цій ситуації особливо актуальним постає питання підвищення ефективності формування та подальшого використання капіталу підприємств, що дозволить забезпечити стабільне їх функціонування в несприятливих умовах.

Аналіз останніх публікацій та досліджень. Різноманітні аспекти управління структурою капіталу досліджували такі відомі вітчизняні економісти як Базілінська О. Я., Білик М. Д., Бланк І. А., Крамаренко Г. О., Кузьменко Л. В., Філіна Г. І., Чорна О. Є., Шелудько В. М. та ін. Крім цього, дослідження процесів управління капіталом досить чітко висвітлені та описані в працях зарубіжних науковців. Зокрема найгрунтовнішими та найвідомішими вважаємо праці таких вчених як Бгігхем Є. Ф., Ковальов В. В., Савицька Г. В., Стоянова О. С. та ін. При цьому менше уваги приділяється практичним аспектам дослідження капіталу, зокрема за окремими галузями, а тому актуальним постає питання аналізу ефективності його формування у поточній діяльності підприємств [1; 2, с. 36; 3, с. 51].

Мета дослідження полягає у розробці рекомендацій щодо напрямів удосконалення формування капіталу підприємств кондитерської галузі України на основі вивчення теоретичних та оцінки практичних аспектів досліджуваної проблематики.

Виклад основного матеріалу. Поняття «капітал» в економічній літературі має багато авторських визначень та трактувань. У більшості випадків вони збігаються, проте все-таки існують деякі відмінності у розумінні даного поняття різними науковцями. Так Карл Маркс в однойменній праці визначав капітал як вартість, яка «самозростає», при цьому поділяючи його на постійний і змінний. Інший класик політичної економії Томас Мальтус капіталом називав те, що витрачається з метою отримання прибутку. Доктор економічних наук, професор Бланк І. О. капіталом вважає накопичений шляхом збереження запас економічних благ у формі грошових коштів та реальних капітальних ресурсів, які їхнім власником залучаються в економічний процес як інвестиційний ресурс і фактор виробництва з метою отримання доходу, та функціонування яких в економічній системі базується на ринкових принципах і пов’язано з факторами часу, ризику та ліквідності [3, с. 40; 4, с. 63].

Кандидат економічних наук Савицька Г. В. дає таке трактування капіталу: капітал – це засоби, які є в розпорядженні суб’єкта господарювання для здійснення діяльності з метою одержання прибутку. При цьому для формування капіталу використовуються як внутрішні, так і зовнішні джерела. Загалом, з позицій бухгалтерського обліку капітал підприємства включає дві складові: власний капітал та зобов’язання. Зобов’язання в свою чергу включають: забезпечення наступних витрат і платежів, довгострокові зобов’язання, короткострокові зобов’язання та доходи майбутніх періодів [1; 6, с. 89].

Власним капіталом є величина, яка характеризує ту частину майна (капіталу) підприємства, яким воно безпосередньо володіє та яка зазначена у підсумку розділу І пасиву балансу підприємства. Абсолютна та відносна величини власного капіталу підприємства залежать від фінансових можливостей та пріоритетів підприємства щодо структури капіталу. Фінансування діяльності підприємства за рахунок власного капіталу є альтернативою до залучення позикових коштів. Основні переваги і недоліки фінансування за рахунок власного капіталу пояснюються, виходячи з його функцій, цілей зменшення та збільшення. Відповідно порядок формування власних коштів залежить як від виду діяльності суб’єкта господарювання, так і від політики управління ним та напрямам його оптимізації.

Не менш важливою складовою капіталу підприємства є позиковий капітал, який дозволяє поповнити потребу підприємства у додаткових джерелах фінансування за умов обмеженості власного капіталу. Залежно від терміну погашення позиковий капітал підприємства поділяється на довгостроковий та поточний. Саме за таким принципом здійснюється поділ позикового капіталу в балансі підприємств, при цьому поточні зобов’язання – зобов’язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу. Відповідно довгостроковими є зобов’язання, які не є поточними.

Для оцінки ефективності формування капіталу підприємств галузі нами було проаналізовано 5 підприємств, які відрізняються за розміром і знаходяться у різних областях України, що дає можливість врахувати можливі як територіальні особливості формування капіталу, так і особливості, які залежать від розміру суб’єкта господарювання.

Загалом аналіз власного капіталу підприємств кондитерської галузі свідчить, що у чотирьох з п’яти досліджуваних підприємств частка власного капіталу впродовж 2009-2011 років коливалася на рівні 30-35 %, відповідно питома вага позикового капіталу становила 65-70 %. Ситуація відрізнялася лише на ПАТ «Палтавакондитер», де власний капітал становив не менше 75,4 % загальних ресурсів товариства.

Статутний капітал, як складова власного капіталу у більшості підприємств складав його основу (60,8-94,2 %), при цьому в абсолютному вираженні найбільшим він був у ПАТ «Вінницька кондитерська фабрика», а ще у двох він не перевищував 17,1 %. Крім цього, він характеризувався відносною стабільністю, оскільки за аналізований період змінювався лише у двох товариств і лише один раз.

Інший додатковий капітал був наявний у чотирьох підприємств (крім ПАТ «Київська кондитерська фабрика «Рошен»), при цьому у трьох з них він не перебільшував 2,8 %. Лише на ПАТ «Виробниче об’єднання «Конті» інший додатковий капітал становив близько половини власних ресурсів (41,4-47,4 %).

Нерозподілений прибуток для кожного з досліджуваних суб’єктів господарювання мав різне значення з точки зору формування власних ресурсів, оскільки його частка коливалася від 4 % до 79,3 %, хоча в динаміці його питома вага у структурі поступово зростала. Водночас не відігравав значної ролі резервний капітал, оскільки навіть на ПАТ «Вінницька кондитерська фабрика» його питома вага зменшилася із 24,9 % до 13,4 % і впродовж 2009-2011 років була найвищою серед досліджуваних підприємств.

Крім цього на аналізованих підприємствах вимога Закону України «Про акціонерні товариства» щодо формування обсягу резервного капіталу та щорічних відрахувань чистого прибутку виконувалися лише на двох підприємствах: ПАТ «Полтавакондитер» та ПАТ «Вінницька кондитерська фабрика» (таблиця 1).

Таблиця 1

Динаміка питомої ваги резервного капіталу у статутному капіталі підприємств кондитерської галузі України у 2009-2011 роках, %

|

Підприємство |

Роки |

Абсолютний приріст |

|||

|

2009 |

2010 |

2011 |

2010-2009 |

2011-2010 |

|

| ПАТ «Рівненська кондитерська фабрика» |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

| ПАТ «Виробниче об’єднання «Конті» |

2,0 |

2,0 |

2,0 |

0,0 |

0,0 |

| ПАТ «Полтавакондитер» |

25,0 |

25,0 |

19,9 |

0,0 |

-5,1 |

| ПАТ «Вінницька кондитерська фабрика» |

36,0 |

17,3 |

17,3 |

-18,7 |

0,0 |

| ПАТ «Київська кондитерська фабрика «Рошен» |

0,5 |

0,4 |

0,4 |

-0,1 |

0,0 |

Як видно з таблиці, на ПАТ «Рівненська кондитерська фабрика» формування резервного капіталу передбачено не було. Питома вага резервного капіталу ПАТ «Виробниче об’єднання «Конті» за досліджуваний період становила 2 %, при цьому в абсолютному вираженні величина резервного капіталу також не змінювалася.

ПАТ «Полтавакондитер» є першим серед досліджуваних підприємств, частка резервного капіталу якого у статутному становила більше 15 %. Так, впродовж 2009-2010 років вона становила 25 %, а у 2011 році знизилася на 5,1 процентних пункти до 19,9 %. Для ПАТ «Вінницька кондитерська фабрика» характерною була схожа ситуація. У 2009 році частка резервного капіталу підприємства у статутному складала 36 %, у 2010-2011 роках вона зменшилася на 18,7 процентних пункти і була рівною 17,3 %, знаходячись при цьому у межах норми. У ПАТ «Київська кондитерська фабрика «Рошен», питома вага резервного капіталу підприємства у 2010-2011 роках не перевищувала 0,5 %.

Потенційну можливість формування резервного капіталу досліджуваних підприємств можна оцінити на основі розрахунку питомої ваги нерозподіленого прибутку у статутному капіталі як порівняно легко варійованої частини фінансових ресурсів (таблиця 2.7).

Таблиця 2

Динаміка питомої ваги нерозподіленого прибутку у статутному капіталі підприємств кондитерської галузі України у 2009-2011 роках, %

|

Підприємство |

Роки |

Абсолютний приріст |

|||

|

2009 |

2010 |

2011 |

2010-2009 |

2011-2010 |

|

| ПАТ «Рівненська кондитерська фабрика» |

6,6 |

51,5 |

61,4 |

45,0 |

9,9 |

| ПАТ «Виробниче об’єднання «Конті» |

666,0 |

912,4 |

1071,1 |

246,4 |

158,7 |

| ПАТ «Полтавакондитер» |

544,4 |

565,2 |

448,5 |

20,8 |

-116,8 |

| ПАТ «Вінницька кондитерська фабрика» |

5,8 |

4,4 |

10,6 |

-1,4 |

6,2 |

| ПАТ «Київська кондитерська фабрика «Рошен» |

5,4 |

6,9 |

9,7 |

1,5 |

2,7 |

Як видно з таблиці 2, у 2009 році нерозподіленого прибутку було недостатньо для формування резервного фонду ПАТ «Рівненська кондитерська фабрика», оскільки його частка у статутному капіталі була рівною 6,6 %. У 2010 році ситуація кардинально змінилася – питома вага нерозподіленого прибутку зросла на 45 процентних пункти до 51,5 %, а у 2011 році – до 61,4 %.

Нерозподілений прибуток ПАТ «Виробниче об’єднання «Конті» у 2009 році більш ніж у 6,5 разів перевищував обсяг статутного капіталу. У наступні 2 роки його розмір лише зростав. Водночас не дивлячись на те, що питома вага резервного капіталу на ПАТ «Полтавакондитер» знаходилась у межах норми, обсяг нерозподіленого прибутку за весь аналізований період перевищував статутний капітал у близько 5 разів. Щодо ПАТ «Вінницька кондитерська фабрика», то на відміну від ПАТ «Полтавакондитер» нерозподілений прибуток товариства був рівним у 2009 році лише 5,8 % статутного капіталу. У 2010 році його частка зменшилася на 1,4 процентних пункти до 4,4 %, проте вже у 2011 році знову зросла – до 10,6 %.

ПАТ «Київська кондитерська фабрика «Рошен» було єдиним з досліджуваних підприємств, в якого за весь аналізований період суми резервного капіталу та нерозподіленого прибутку було недостатньо, щоб сформувати необхідний розмір резервного капіталу.

Аналіз позикового капіталу свідчить, що довгострокові зобов’язання впродовж 2009-2011 років були наявні лише у ПАТ «Виробниче об’єднання «Конті», основну частину яких становили довгострокові кредити банків. На кожному з інших досліджуваних підприємств на кінець 2011 року довгострокових зобов’язань не спостерігалося.

В свою чергу поточні зобов’язання залучалися кожним із аналізованих підприємств протягом всього досліджуваного періоду, зокрема їх основну частину становила кредиторська заборгованість за товари, роботи, послуги, питома вага якої коливалася від 43,9 до 97,9 %. Натомість короткострокові кредити банків складали порівняно незначну частку позикових ресурсів (6,3-15,3 %) та були наявні лише в трьох з п’яти аналізованих підприємств. Водночас основну частину поточних зобов’язань за розрахунками становили зобов’язання з оплати праці.

Крім абсолютних показників, більш глибоко оцінити ефективність формування капіталу можливо за допомогою аналізу коефіцієнтів фінансової стійкості (таблиця 3).

Таблиця 3

Динаміка основних відносних показників фінансової стійкості підприємств кондитерської галузі України за 2009-2011 роки

|

Підприємство |

Коефіцієнт фінансової незалежності |

Коефіцієнт фінансової стійкості |

Коефіцієнт забезпечення запасів власним оборотним капіталом |

||||||

|

2009 рік |

2010 рік |

2011 рік |

2009 рік |

2010 рік |

2011 рік |

2009 рік |

2010 рік |

2011 рік |

|

| ПАТ «Рівненська кондитерська фабрика» |

0,07 |

0,20 |

0,27 |

0,07 |

0,20 |

0,27 |

-2,84 |

-0,04 |

2,97 |

| ПАТ «Виробниче об’єднання «Конті» |

0,32 |

0,39 |

0,39 |

0,79 |

0,86 |

0,84 |

2,14 |

2,54 |

3,46 |

| ПАТ «Полтавакондитер» |

0,81 |

0,75 |

0,75 |

0,81 |

0,75 |

0,75 |

1,78 |

1,56 |

2,06 |

| ПАТ «Вінницька кондитерська фабрика» |

0,18 |

0,33 |

0,31 |

0,28 |

0,33 |

0,31 |

-43,0 |

-31,4 |

-40,5 |

| ПАТ «Київська кондитерська фабрика «Рошен» |

0,37 |

0,35 |

0,34 |

0,37 |

0,35 |

0,34 |

-33,9 |

-40,5, |

-8,5 |

Коефіцієнт фінансової незалежності (автономії) за період 2009-2011 років досяг практично одного рівня у чотирьох з п’яти аналізованих підприємств і коливався від 0,07 до 0,39 пункти, тобто знаходився поза межами норми. Лише у ПАТ «Полтавакондитер» даний показник відповідав нормативному значенню і був рівним 0,75-0,81 пункти.

Коефіцієнт фінансової стійкості був рівним коефіцієнту автономії практично у всіх досліджуваних підприємствах, що свідчить про те що довгострокові позикові ресурси у галузі практично не використовуються. Як наслідок згаданий коефіцієнт відповідав нормативному значенню лише на ПАТ «Полтавакондитер» (проте за рахунок власного капіталу) та на ПАТ «Виробниче об’єднання «Конті».

Коефіцієнт забезпечення запасів власним оборотним капіталом вказує на те, що у більшості досліджуваних підприємств власний оборотний капітал був відсутнім, хоча у 2011 році у трьох досліджуваних підприємств даний коефіцієнт був більшим 0,8, тобто відповідав нормативу.

Аналогічну ситуацію доводили і абсолютні показники ліквідності. Лише в одного підприємства впродовж 2009-2011 років власних джерел вистачало для формування запасів. У інших для формування запасів залучалися довгострокові кредити банків, які по суті виправили ситуацію лише для ПАТ «Виробниче об’єднання «Конті». В свою чергу короткострокові кредити лише збільшували наявні джерела формування запасів для товариств, де вони були наявні.

Аналіз відносних показників ліквідності свідчить, дані коефіцієнти знаходилися у межах норми лише у двох з п’яти підприємств. В інших підприємствах рівень ліквідності досить відрізнявся, при цьому коефіцієнт абсолютної ліквідності у них становив менше 0,01 пункти.

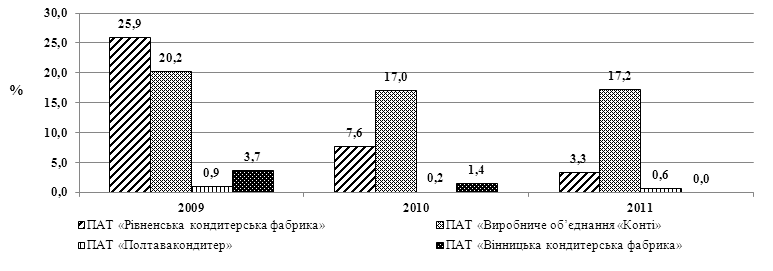

Крім вище проаналізованих показників про ефективність формування капіталу підприємства свідчить значення ефекту фінансового левериджу, яке дає можливість оцінити доцільність залучення нових та використання наявних на підприємстві обсягів позикового процентного капіталу. Як видно з рисунка 1, це завдання найбільш правильно було вирішено менеджерами ПАТ «Виробниче об’єднання «Конті», значення ефекту фінансового левериджу якого було стабільно високим за весь досліджуваний період.

Рис.1. Динаміка значень ефекту фінансового левериджу підприємств кондитерської галузі України за 2009-2011 роки

У 2011 році порівняно з 2009 роком воно зменшилося на 3 процентних пункти і було рівним 17,2 % – найбільше серед досліджуваних підприємств. В свою чергу значення ефекту фінансового левериджу ПАТ «Рівненська кондитерська фабрика» у 2011 році порівняно з 2009 роком зменшилося у 8 разів до 3,3 %. Щодо ПАТ «Полтавакондитер», то зростання рентабельності власного капіталу суб’єкта господарювання внаслідок використання позикових ресурсів було порівняно незначним і у 2009 році було рівним 0,9 %. У 2011 році показник зменшився до 0,6 %.

Значення ефекту фінансового левериджу ПАТ «Вінницька кондитерська фабрика» впродовж аналізованого періоду поступово зменшувалося – з 3,7 % у 2009 році до 0 % у 2011 році. Така ситуація пояснюється зменшенням у 2010 році та повною відсутністю у підприємства у 2011 році процентних позикових ресурсів, що не давало можливості збільшити рентабельність власного капіталу. Аналогічно пояснюється нульовий ефект фінансового левериджу для ПАТ «Київська кондитерська фабрика «Рошен» у 2009-2011 роках.

Висновки. Аналіз формування власного капіталу досліджуваних підприємств кондитерської галузі України показав, що основними його складовими є статутний капітал та нерозподілений прибуток, які впродовж 2009-2011 років займали найбільшу питому вагу у структурі. Збільшення обсягу власного капіталу в основному було зумовлено зростанням суми статутного капіталу, на який направлялась частина нерозподіленого прибутку минулих років та внаслідок збільшення номінальної вартості акцій і проведення нової емісії. Для більшості аналізованих підприємств галузі також характерним було те, що питома вага резервного капіталу підприємств у статутному капіталі не досягала законодавчо визначеного нормативного значення у 15 %.

Аналіз формування залученого капіталу підприємств кондитерської галузі України показав, що для досліджуваних підприємств характерна досить висока частка кредиторської заборгованості за товари, роботи, послуги у структурі позикових ресурсів (у чотирьох з п’яти аналізованих підприємств вона становила не менше 76 %). Як наслідок, жодне з аналізованих підприємств за досліджуваний період не досягло абсолютної ліквідності балансу.

Таким чином, основною проблемою формування капіталу підприємств кондитерської галузі України є значна питома вага кредиторської заборгованості, яка негативно впливає на рівень фінансової стійкості та ліквідності підприємств, тим самим обмежуючи їм доступ до кредитів банків. Основним шляхом вирішення даної проблеми є розробка таких методів управління кредиторською заборгованістю, які б дали можливість зменшити її обсяг як у відносному, так і абсолютному вимірі, зокрема продумана політика надання та отримання товарних кредитів та позик. Крім цього, для забезпечення зростання рентабельності власного капіталу слід чітко використовувати ефект фінансового левериджу, мобілізувавши усі можливості з пошуку найдешевших кредитних ресурсів.

Література

1. Положення (стандарт) бухгалтерського обліку № 2 «Баланс» Затверджено наказом Міністерства фінансів України № 87 від 31.03.99 / [Електр. ресурс]. – Режим доступу: http://www.rada.gov.ua

2. Базілінська А. Я. Фінансовий аналіз: теорія і практика: навч. посібник. / А. Я. Базілінська – К.: Центр навчальної літератури, 2009. – 328 с.

3. Бланк И. А. Финансовый менеджмент. – К.: Ника-центр. – 2004. – 655 с.

4. Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник. / Херсон: К-89 Олді-плюс, 2003 р. – 240 с.

5. Терещенко О. О. Фінансова діяльність суб’єктів господарювання: Навч. посібник. – К.: КНЕУ, 2003. – 554 с.

6. Філіна Г. І. Фінансова діяльність суб’єктів господарювання. 2 е вид., перероб. і доповнено. Навч. пос. – К.: Центр навчальної літератури, 2009. – 320 с.