У статті розглянуто сутність фінансової стійкості підприємства, зовнішні та внутрішні чинники формування фінансової стійкості та фактори, що на неї впливають.

Ключові слова: фінансова стійкість підприємства, зовнішні чинники, внутрішні чинники, прибуток, обіговість капіталу, рентабельність продажів.В статье рассмотрены сущность финансовой устойчивости предприятия, внешние и внутренние факторы формирования финансовой устойчивости и факторы, что на нее влияют.

Ключевые слова: финансовая устойчивость предприятия, внешние факторы, внутренние факторы, прибыль, оборачиваемость капитала, рентабельность продаж.

The article explains the meaning of financial stability, external and internal factors in the formation of financial stability and the factors that affect it.

Keywords: financial stability of the company, external factors, internal factors, profit, turnover of the capital, profitability of the sales.

Постановка проблеми. Діяльність будь-якого підприємства в умовах підвищення процесів глобалізації в економіці постійно піддається впливу різноманітних факторів та невизначених чинників, зумовлених зростанням конкуренції на ринку або нестабільністю політичної ситуації в країні. Це може призвести як до позитивних, так і до негативних змін в організації підприємства. Збереження фінансової стійкості підприємства та мінімізація впливу цих різноманітних чинників на сьогоднішній день є необхідною умовою існування кожного підприємства. Саме тому є потреба дослідження факторів, що впливають на фінансову стійкість підприємства і аналіз причин, що спричиняють появу негативних тенденцій і явищ у розвитку підприємств України.

Аналіз останніх публікацій Вагомий внесок у дослідження фінансової стійкості підприємства зробили такі відомі вітчизняні вчені, як Мамонтова Н.А., Самсонова К.В., Гончаренко О.М., Сізова А.В. В їхніх дослідженнях подано детальне тлумачення сутності фінансової стійкість підприємства обґрунтовано низку рекомендацій щодо її оцінки та збереження. Проте потребує додаткового дослідження конкретний перелік чинників, що можуть вплинути на рівень фінансової стійкості підприємства, та механізми взаємодії цих чинників. З огляду на сказане тема дослідження є актуальною.

Мета дослідження. Метою дослідження є аналіз зовнішніх і внутрішніх чинників впливу на рівень фінансової стійкості підприємств.

Основний зміст. Як відомо, невизначеність факторів зовнішнього та внутрішнього середовища негативно впливає на діяльність підприємств, що спричиняє відсутність забезпечення відповідного рівня фінансової стійкості. Позитивні значення показників фінансової стійкості є підґрунтям для нормального функціонування підприємств і поступового зростання їх економічного потенціалу. Проте, у науковій літературі існують різні підходи щодо тлумачення як означеної дефініції, так і чинників, що її визначають. Зокрема, Подольська В.О. вважає, що фінансова стійкість підприємства – це здатність підприємства відповідати за своїми боргами та зобов’язаннями і нарощувати економічний потенціал, результат його поточного, інвестиційного, фінансового розвитку [6, c.138].

На думку іншої дослідниці, Павловської О.В., фінансова стійкість підприємства – це відображення стабільного перевищення доходів над витратами, забезпечує маневрування грошовими коштами підприємства та завдяки ефективному їх використанню сприяє безперервному процесу виробництва і реалізації продукції [5, c.152]. Ще одна вчена, Самсонова К.В., вважає, що фінансова стійкість підприємства – це такий стан фінансової незалежності підприємства щодо володіння його майном та його використання [8, c.129].

Проаналізувавши тлумачення фінансової стійкості підприємства за різними авторами, ми прийшли до висновку, що найточнішим та найповнішим визначенням фінансової стійкості є наступне: це такий стан підприємства, за якого забезпечується стабільна фінансова діяльність, постійне перевищення доходів над витратами, вільний обіг грошових коштів, ефективне управління фінансовими ресурсами, безперервний процес виробництва і реалізації продукції, розширення й оновлення виробництва, оскільки дане визначення охоплює аналіз всіх сфер діяльності підприємства.

Окрім того, фінансова стійкість підприємства полягає у його здатності вистояти, протистояти і адаптуватися до дії екзогенних та ендогенних чинників. Багато науковців погоджуються з тим, що фінансова стійкість – це властивість підприємства, яка відображає в процесі взаємодії зовнішніх і внутрішніх чинників досягнення стану фінансової рівноваги і його здатність розвиватися. З даного визначення чітко випливає, що на фінансову стійкість підприємства впливають зовнішні і внутрішні чинники, ступінь впливу яких залежить від кон’юнктури фінансового ринку і зміни економіко-політичної ситуації в країні.

Багато джерел надають різні класифікації зазначених чинників, але з нашої точки зору відсутні повне комплексне та системне їх відображення. З огляду на сказане ми пропонуємо таку їх класифікацію (рис. 1).

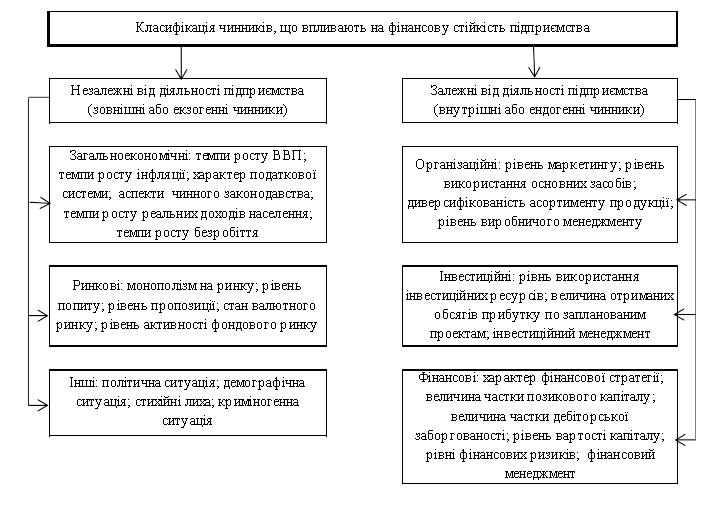

Рис.1. Класифікація чинників, що впливають на фінансову стійкість підприємства

*розробка автора

Охарактеризуємо чинники впливу на фінансову стійкість підприємства більш детально. За поданою класифікацією ми поділяємо чинники, що впливають на фінансову стійкість підприємства на незалежні від діяльності підприємства (зовнішні або екзогенні чинники) та залежні від діяльності підприємства (внутрішні або ендогенні чинники). До зовнішніх чинників впливу на фінансову діяльність підприємства відносяться такі три основні групи як загальноекономічні, ринкові та інші. До загальноекономічних чинників ми віднесли темпи росту ВВП, темпи росту інфляції, характер податкової системи, аспекти чинного законодавства, темпи росту реальних доходів населення, темпи росту безробіття. Ринкові чинники впливу на фінансову стійкість підприємства включають в себе рівень монополізму на ринку, рівень попиту та пропозиції, стан валютного ринку, рівень активності фондового ринку. Також ми виділили таку категорію чинників як інші до яких віднесли політичну ситуацію в країні, демографічну ситуацію, стихійні лиха, криміногенну ситуацію. Тобто, зовнішні чинники – це такі, які пов’язані із характером державного регулювання і їхній вплив на фінансову стійкість підприємства пов’язаний безпосередньо із економічною ситуацією в країні. Внутрішні чинники впливу на фінансову стійкість підприємства ми класифікували за такими групами як організаційні, інвестиційні та фінансові. До організаційних чинників ми віднесли: рівень маркетингу на підприємстві, рівень використання основних засобів, диверсифікованість асортименту продукції, рівень виробничого менеджменту. Інвестиційні чинники включають в себе рівень використання інвестиційних ресурсів, величину отриманих обсягів прибутку по запланованим проектам, інвестиційний менеджмент на підприємстві. Фінансові чинники містять в своєму складі характер фінансової стратегії, величину частки позикового капіталу, величину частки дебіторської заборгованості, рівень вартості капіталу, рівні фінансових ризиків, фінансовий менеджмент на підприємстві. Як очевидно, вплив внутрішніх чинників проявляється безпосередньо в середині самого підприємства і нерозривно пов’язаний із ефективність здійснення основної діяльності на підприємстві.

На сьогоднішній день найбільше впливають на фінансову стійкість підприємства економічні та фінансові чинники. Вони можуть зумовити виникнення кризових явищ, банкрутство і ліквідацію підприємства. Необхідно зауважити, що на сучасному етапі розвитку економіки України фінансова стійкість багатьох підприємств істотно погіршилася. Основними чинниками цього є світова фінансово-економічна криза, зростання інфляції, нестабільна державна податкова і кредитна політика. Нестабільність економічної ситуації в Україні зумовлює погіршення інвестиційного клімату в державі. Значний вплив на фінансову стійкість підприємств справляє також зовнішньоекономічна політика держави, яка охоплює експортну та імпортну політику. Така політика повинна бути спрямована на створення сприятливих умов для українських товаровиробників на світовому ринку. Особливо актуальною стала проблема підвищення ефективності цієї політики зі вступом України до СОТ. ЇЇ належна реалізація може сприяти покращенню економічної ситуації в країні і, як наслідок, – підвищенню фінансової стійкості підприємств.

Наступною складовою формування фінансової стійкості є фаза економічного циклу, в якій перебуває економіка держави. У період кризи існує відставання темпів реалізації продукції від темпів її виробництва, що спостерігається сьогодні в Україні. Зменшуються інвестиції в товарні запаси, що ще більше скорочує збут. Зменшуються також і доходи суб’єктів господарської діяльності, падають обсяги прибутку. Все це зумовлює зниження ліквідності підприємств, їхньої платоспроможності та формує передумови для масових банкрутств.

Звісно, підприємство може управляти безпосередньо лише внутрішніми чинниками впливу на фінансову стійкість. Саме тому найбільшої уваги необхідно приділяти саме цій групі чинників, адже забезпечення оптимального співвідношення між постійними і змінними витратами, вибір виду діяльності і структури продукції, ефективне управління не обіговими активами, забезпечення раціональної структури капіталу, правильний вибір стратегії і тактики управління фінансовими ресурсами і прибутком, впровадження нових технологічних моделей та забезпечення випуску конкурентоспроможної продукції, дослідження і розробка можливих шляхів розвитку фінансів підприємства в перспективі – чинники, які повністю або частково залежать від підприємств.

Окрім того, фінансова стійкість залежить від фінансового потенціалу підприємства. Фінансовий потенціал визначається обсягом власних, позичених та залучених фінансових ресурсів підприємства, якими воно може розпоряджатися для здійснення поточних та перспективних витрат. Зважаючи на це, ефективність управління фінансовою стійкістю підприємства залежить від раціональності управління його фінансовим потенціалом.

Одним з важливих компонентів фінансової стійкості є також наявність необхідної кількості фінансових ресурсів, які можна сформувати лише за умови ефективної роботи підприємства та отримання прибутку. Саме прибуток підприємство використовує для погашення своїх зобов’язань перед банками та іншими фінансово-кредитними установами, а також зобов’язань перед акціонерами й інвесторами. Окрім цього, прибуток є одним із основних джерел фінансування розширення діяльності підприємства, реконструкції і модернізації обладнання чи його заміни. В свою чергу, для досягнення і підтримання фінансової стійкості важливий не тільки обсяг прибутку, але і його рівень щодо вкладеного капіталу або витрат, тобто рентабельність діяльності підприємства.

Варто зауважити, що величина чистого прибутку підприємства (як важливий показник фінансової стійкості) залежить від багатьох чинників. Одним із найважливіших з них є структура фінансових ресурсів. Для залучення коштів на підприємстві часто використовують позиковий капітал, оскільки в сучасних умовах саме він дає змогу акумулювати значні обсяги фінансових ресурсів, щоб реалізувати інвестиційні проекти. Однак у разі залучення таких ресурсів у великих обсягах, на підприємстві виникають фінансові витрати, пов’язані зі сплатою відсотків за кредит, що призводить до зменшення чистого прибутку, а отже, і до зниження рентабельності капіталу. Це, в свою чергу, зумовлює зниження фінансової стійкості підприємства. Тому, для зміцнення своєї стійкості суб’єкту господарювання необхідно формувати оптимальне співвідношення між обсягами позикових і власних коштів.

Вплив наведених чинників на фінансову стійкість підприємства може мати як позитивний так і негативних характер. Тому проаналізуємо наслідком впливу яких саме чинників є зростання фінансової стійкості на підприємстві. Найбільше темпи росту показників фінансової стійкості залежать від рентабельності продажу, обіговості капіталу, фінансової активності зі залучення коштів, норми розподілу прибутків на інвестиційні потреби. В умовах становлення ринкових відносин кожен суб’єкт господарювання повинен володіти достовірною інформацією про фінансову стійкість як власного підприємства, так і своїх партнерів. Оцінка фінансової стійкості дає змогу зовнішнім суб’єктам аналізу (банкам, партнерам із договірних відносин, контролюючим органам) визначити фінансові можливості підприємства на перспективу, дати оцінку фінансової незалежності від зовнішніх джерел, скласти в загальній формі прогноз майбутнього фінансового стану. У процесі управління підприємством вагоме місце виділяють стратегічному аналізу фінансової стійкості, який має опиратись на сучасне методологічне забезпечення економічного аналізу, завданням якого є розкриття причинно-наслідкових зв’язків між рівнем фінансової стійкості підприємства та факторами, що його обумовлюють. Аналіз фінансової стійкості дає змогу визначити фінансові можливості підприємства на відповідну перспективу.

Висновок. Фінансова стійкість підприємства – це такий стан підприємства, за якого забезпечується стабільна фінансова діяльність, постійне перевищення доходів над витратами, вільний обіг грошових коштів, ефективне управління фінансовими ресурсами, безперервний процес виробництва і реалізації продукції, розширення й оновлення виробництва, оскільки дане визначення охоплює аналіз всіх сфер діяльності підприємства. На фінансову стійкість впливають різні чинники, як внутрішнього, так і зовнішнього характеру. Серед цих факторів можна виділити головні, такі як структура та динаміка витрат, галузева належність, структура послуг, розмір уставного капіталу, стан майна і фінансових ресурсів, рівень платоспроможного попиту, конкуренція, економічні умови господарювання, зовнішньоекономічні зв’язки, податкова, кредитно-фінансова, облікова, інвестиційна політика тощо. Важливими чинниками, від яких залежить фінансова стійкість підприємства, є саме внутрішні чинники, такі, як якість управління прибутком підприємства та структурою його позикових і власних коштів. На підприємстві необхідно формувати ефективну систему управління фінансовою стійкістю, на основі застосування методів прогнозування, планування, регулювання, контролю та аналізу фінансової стійкості. Для зростання ефективності діяльності підприємства необхідно найретельніше аналізувати вплив тих чи інших чинників на фінансову стійкість протягом певного конкретного періоду для обґрунтування тих чи інших стратегій управління, складання прогнозів, виконання планів. На нашу думку, даний підхід підвищить рівень фінансової стійкості на підприємстві та унеможливить його банкрутство.

Список використаних джерел:

1. Гончаренко О.М. Методичні аспекти оптимального управління стійкістю підприємства // Вісник соціально-економічних досліджень: Збірник наукових праць Одеського державного економічного університету. – 2010. – №39. – С. 39–43.

2. Журавльова О.Є. Фінансова стійкість підприємства: теорія і практика // Збірник наукових праць: Формування ринкової економіки. – 2009. – №22. – С. 523–536.

3. Ковалев А.И. Анализ финансового состояния предприятия. – 2 изд., пераб., доп./А.И. Ковалев, В.П. Привалов.– М.: Центр экономика и маркетинга, 2002. – 188 с.

4. Мамонтова Н. А. Фінансова стійкість акціонерних підприємств і методи її забезпечення // Інститут економічного прогнозування НАН України. – К., 2006. – 16 с.

5. Павловська О.В. Фінансовий аналіз: Навч.-метод. посіб. для самост.вивч. дисц./ О.В. Павловська, Н.М . Притуляк, Н.Ю. Невмержицька. – К.: КНЕУ, 2002. – 388 с.

6. Подольська В.О. Комплексна оцінка фінансової стійкості підприємства // Науковий вісник Полтавського університету споживчої кооперації України. – 2009. – № 4 (35). – С. 136–142.

7. Савицька, Г. В. Економічний аналіз діяльності підприємства: навчальний посібник / Г. В. Савицька. – 3-тє вид. виправл. І доп. – К. : Знання, 2007. – 943с.

8. Самсонова К.В. Фактори впливу на фінансову стійкість підприємства // Збірник наукових праць Кіровоградського національного технічного університету. – 2013. – №4. – С. 125-134.

9. Сізова А.В. Економічна сутність фінансової стійкості підприємства та напрями її забезпечення // Молодіжний науковий вісник УАБС НБСУ: Економічні науки. – 2012. – №2. – С.145-156.