У цій статті розкрито роль податкових надходжень у виконанні державного бюджету за доходами. Розглянуто можливість збільшення обсягів податкових доходів до бюджету за рахунок ефективного використання електронної форми звітності.

Ключові слова: Державний бюджет України, доходи державного бюджету, податкові надходження, електронна звітність.

В данной статье показана роль налоговых поступлений в выполнении государственного бюджета по доходам. Рассмотрена возможность увеличения объемов налоговых доходов в бюджет за счет эффективного использования электронной формы отчетности.

Ключевые слова: Государственный бюджет Украины, доходы государственного бюджета, налоговые поступления, электронная отчетность.

This article explores the role of tax receipts of the state budget revenues. The possibility of an increase in tax revenues to the budget through the effective use of electronic reporting form.

Keywords: State Budget of Ukraine, government revenues, tax revenues, e-statements.

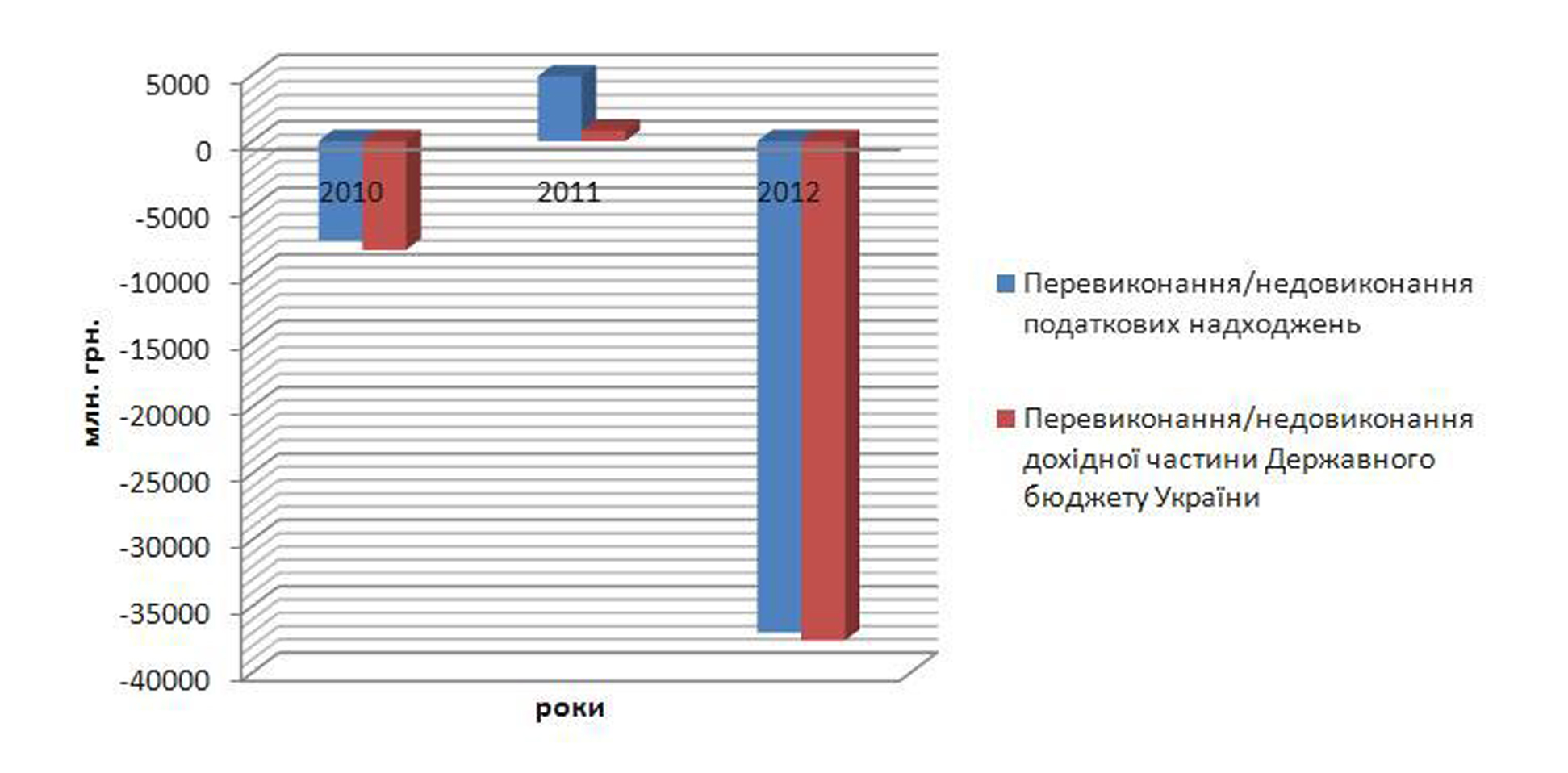

Актуальність. В наш час наявність фінансових ресурсів слугує державі для ефективного виконання своїх функцій та їх делегування, розвитку економічної системи та забезпечення соціальних гарантій. Основним джерелом формування цих фінансових ресурсів є податкові доходи державного бюджету. При недостатності фінансових ресурсів може виникати дефіцит бюджету, що змушує державу залучати позикові кошти. Тому на сьогодні особливого значення набувають рішення та ідеї, що дозволяють збільшити обсяги надходжень до державного бюджету. Аналіз останніх досліджень та публікацій. Багато вітчизняних науковців визначають ключову роль податкових доходів у виконанні державного бюджету за доходами. Саме тому на даний час існує багато статей, що досліджують шляхи збільшення обсягів доходів Державного бюджету України. Це розглянуто в працях О.В. Величка, М.М. Єрмошенка, В.В. Кравченко, І.П. Луніної, В.О. Опаріна, К.М. Павлюк, Ю.В. Шулик, С.І. Юрія та багатьох інших. Проте питання щодо впровадження електронної звітності є відносно новим, тому й існує необхідність в аналізі переваг та недоліків, а також в пошуку нових шляхів її розвитку для забезпечення більшої ефективності. Основна частина. Будь-яка держава може виконувати притаманні їй функції лише за наявності відповідних коштів. При цьому існує прямий зв’язок між обсягом функцій, які виконує держава, та обсягом коштів: розширення функцій потребує збільшення доходів, і навпаки, для того щоб істотно зменшити потребу держави в коштах, необхідно переглянути функції, які вона виконує. Доходи Державного бюджету — це частина централізованих фінансових ресурсів держави, які врегульовані відповідними нормативними актами і необхідні для виконання її функцій. Доходи бюджету відображають економічні відносини держави з підприємствами, установами, організаціями, фізичними особами, які виникають у процесі стягнення бюджетних платежів. Вартісним втіленням цих відносин, що виникають і функціонують цілком об’єктивно, є фонди грошових коштів, якими розпоряджається держава. Доходи становлять фінансову базу її функціонування держави. Тобто політична, економічна і соціальна діяльність держави вже передбачає доходи бюджету як об’єктивну необхідність і закономірну реальність. Доходи державного бюджету залежать від податкових, неподаткових надходжень, доходів від операцій з капіталом, коштів, отриманих від урядів зарубіжних країн та міжнародних організацій, цільових фондів та офіційних трансфертів. Проте варто зазначити, що саме податкові надходження мають найбільший вплив на виконання дохідної частини. Це можна зобразити графічно (див. Рис 1).  Рис. 1. Залежність виконання дохідної частини Державного бюджету України від податкових надходжень в період 2010-2012 років* *Джерело: Сформовано автором на основі даних [7] В 2010 році дохідна частина Державного бюджету України була виконана лише на 96,5 %, що призвело до дефіциту в розмірі 8636,3 млн. грн. Основною причиною цього є недовиконання доходів від податкових надходжень в розмірі 4,3 %. Хоча відсоток невиконання є відносно незначним, проте недовиконання цієї статті призвело до утворення дефіциту в розмірі 7485 млн. грн. В 2011 році вдалось виконати планові показники та отримати додатково 1185,0 млн. грн. Це було досягнуто за рахунок виконання статті «податкові надходження» на 101,8 %, що призвело до недовиконання в розмірі 4540,4 млн. грн. Частина з цих коштів була використана для покриття дефіциту в розмірі 3394 млн. грн.., що утворився через недовиконання статей: «неподаткові надходження», «доходи від операцій з капіталом», «від урядів зарубіжних країн та міжнародних організацій» та «трансферти» В 2012 недовиконання статті «податкові надходження» на 1,7 % призвело до дефіциту в розмірі 36438,8 млн. грн. Така залежність пояснюється високою часткою саме податкових надходжень в статтях доходів Державного бюджету України (див. Таблицю 1).

Рис. 1. Залежність виконання дохідної частини Державного бюджету України від податкових надходжень в період 2010-2012 років* *Джерело: Сформовано автором на основі даних [7] В 2010 році дохідна частина Державного бюджету України була виконана лише на 96,5 %, що призвело до дефіциту в розмірі 8636,3 млн. грн. Основною причиною цього є недовиконання доходів від податкових надходжень в розмірі 4,3 %. Хоча відсоток невиконання є відносно незначним, проте недовиконання цієї статті призвело до утворення дефіциту в розмірі 7485 млн. грн. В 2011 році вдалось виконати планові показники та отримати додатково 1185,0 млн. грн. Це було досягнуто за рахунок виконання статті «податкові надходження» на 101,8 %, що призвело до недовиконання в розмірі 4540,4 млн. грн. Частина з цих коштів була використана для покриття дефіциту в розмірі 3394 млн. грн.., що утворився через недовиконання статей: «неподаткові надходження», «доходи від операцій з капіталом», «від урядів зарубіжних країн та міжнародних організацій» та «трансферти» В 2012 недовиконання статті «податкові надходження» на 1,7 % призвело до дефіциту в розмірі 36438,8 млн. грн. Така залежність пояснюється високою часткою саме податкових надходжень в статтях доходів Державного бюджету України (див. Таблицю 1).

Таблиця 1

Структура дохідної частини Державного бюджету України в період 2010 – 2012 років, %*

|

Стаття |

Роки |

Абсолютний приріст | |||

|

2010 |

2011 |

2012 |

2011 – 2010 |

2012 – 2011 |

|

| Податкові надходження |

69,35 |

83,15 |

79,39 |

13,80 |

-3,77 |

| Неподаткові надходження |

27,04 |

15,60 |

19,73 |

-11,44 |

4,13 |

| Доходи від операцій з капіталом |

0,24 |

0,16 |

0,36 |

-0,08 |

0,19 |

| Від урядів зарубіжних країн та міжнародних організацій |

0,13 |

0,15 |

0,06 |

0,03 |

-0,09 |

| Цільові фонди |

0,48 |

0,07 |

0,07 |

-0,42 |

0,01 |

| Трансферти |

2,75 |

0,86 |

0,39 |

-1,89 |

-0,48 |

| Всього доходів |

100,00 |

100,00 |

100,00 |

– |

– |

*Джерело: сформовано автором на основі даних [7]. Згідно таблиці 1, протягом періоду 2010 -2012 років найбільшу частку в структурі займала стаття «податкові надходження», що становила в 2010 році 69,35 %, в 2011 році – 83,15 % та 79,39 %. Важливо зазначити, що збільшення частки даної статті спостерігалось протягом 2010 – 2011 років та становило 13,8 %. В період 2011- 2012 років вона скоротилась на 3,77 %. Проте в загальному за досліджуваний період податкові надходження збільшили свою питому вагу на 10,03% від загального обсягу доходів. На основі чого можна стверджувати, що саме податкові надходження відіграють ключову роль у виконанні державного бюджету за доходами. Можна зробити висновок, що саме податкові надходження протягом періоду 2010 – 2012 років були визначальними в виконанні державного бюджету в дохідній частині. Саме тому вплив на податкові надходження може призвести по покращення загального становища. Обсяги податкових надходжень залежать від ставок, встановлених на законодавчому рівні, та стану податкової системи. Збільшення ставок на податки або введення нових видів податків можуть призвести до поглиблення тінізації економіки України, що є негативним явищем. Також впровадження нових податків підвищить витрати на їх адміністрування. Тому для збільшення обсягів податкових надходжень варто використовувати метод, що дозволяє з одного боку знизити витрати на адміністрування та підвищити ефективність податку; а з іншого – унеможливити ухилення від сплати податку шляхом ведення «чорної» бухгалтерії. Ці умови може задовольнити введення та підвищення ефективності електронної податкової звітності. В плані державного розвитку податкової системи говориться про те, що впровадження нових механізмів звітування платників податків шляхом подання податкової звітності засобами електронного зв’язку залишається для органів державної податкової служби одним із важливих напрямків поліпшення процесу обслуговування платників податків. В 2007 році було вперше впроваджено електронну форму звітності як альтернативну звітності, але це було лише початковим етапом становлення податкової електронної звітності. Проте в порівнянні з 2001 роком значення основних показників взаємодії податкової системи в 2007 році значно покращились. Використання електронної звітності не лише для суб’єктів господарювання, а й всередині самої податкової служби України значно покращило умови для її діяльності. Згідно таблиці 2, в 2012 році вже 80% платників податків добровільно вирішили сплачувати за своїми зобов’язаннями, це пояснюється тим, що електронна звітність включає в себе програми, що дозволяють не слідкувати за змінами в Податковому кодексі України, оскільки дані програми обновлюються автоматично й є безкоштовними. Саме використання електронної форми звітності дозволяє податковій службі «точкувати» показники з звітів до інших державних контролюючих органів, в результаті чого ймовірність неможливості ухилення від сплати податків та виконанні податкових зобов’язань становили 75% в 2012 році. Переваги електронної звітності над паперовою для моніторингу з боку Податкової служби України стало причиною для того, що всі паперові форми звітності переводяться в електронну працівниками податкової.

Таблиця 2

Стан основних індикаторів взаємодії податкової системи з суб’єктами господарювання в Україні в 2001, 2007 та 2012 роках*

| №№ |

Індикатори |

Значення індикаторів |

||

| 2001 | 2007 | 2012 | ||

| 11 | Показник добровільності виконання платниками своїх податкових зобов’язань, % |

54,54 |

65,0 |

80,0 |

| 22 | Показник витрат по виконанню вимог податкового законодавства платниками податків, % |

56,11 |

65,0 |

75,0 |

| 33 | Ймовірність виявлення випадків ухилення від сплати податків та неплатежів, % |

51,7 |

60,0 |

75,0 |

| 44 | Індикатор якості функціонування ДПС при адмініструванні податків та наданні послуг платникам, % |

33,56 |

55,0 |

80,0 |

*Джерело: [6]. 2014 рік повинен стати роком масштабного впровадження новітніх технологій, тому важливим є використання міжнародного досвіду та перебороти певні бар’єри на шляху становлення повної електронної звітності та виключення можливості існування паперової звітності. Основні проблеми: – використання паперової документації на підприємствах; – проблеми з користуванням обчислювальною технікою та електронними носіями у літніх працівників; – проблеми з поданням електронних звітів; – проблеми з використанням реєстраторів розрахункових операцій та ін. В основному всі проблеми виникають через неготовність суб’єктів господарювання до використання нових технологій та недовіра до електронних звітів через можливість виникнення проблем при відправці та збереженні даних про підприємницьку діяльність та можливість їх заміни при бажанні та наявності спеціальних програм та обладнання. Для того, щоб подолати дані перепони необхідно використовувати заходи спрямовані для зменшення прірви між користувачами та ІТ-технологіями. Основні заходи, щодо впровадження електронної звітності: – збільшення надійності при наданні звітності через мережу Інтернет за допомогою збільшення кількості електронних ключів та застосування нових систем захисту даних; – розробка нових програм для ведення звітності та розробку певних посібників для роботи з ними (оскільки наявні програми є дещо застарілими та складними у використанні); – використання нових електронних обчислювальних пристроїв та модернізація старих (заміна ПК в бюджетних установах та встановлення нових операційних систем та програмного забезпечення). В 2014 році пріоритетним має стати застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг. Щодо надання звітності про використання регістратору розрахункових операцій до органів державної податкової служби по дротових або бездротових каналах зв’язку за технологією Національного банку України. Основною метою зазначених норм є створення більш комфортних умов в частині надання можливості подання звітності про використання регістратору розрахункових операцій в електронному вигляді, а також зменшити витрати на утримання касової техніки за рахунок економії витрат на друкування паперової контрольної стрічки та дозволить контроль за доходами в режимі онлайн, що зменшить можливість ухилення від податків. Висновки. Явище дефіциту державного бюджету протягом досліджуваного періоду було спричинено недостатнім виконанням податкових надходжень, що спричинено низьким рівнем контролю та високим рівнем тінізації економіки. Впровадження електронної податкової звітності дозволить подолати ці проблеми та вийти податковій системі на новий рівень функціонування, що призведе до збільшення рівня податкових надходжень до державного бюджету. А також, із впровадженням у життя системи електронного документообігу наша держава наблизиться до світових економічних стандартів, адже більшість розвинутих країн світу давно відмовилася від паперового документообігу і віддала перевагу електронним деклараціям.

Список використаних джерел:

- Білінський Д.О. «Про значення державного бюджету для функціонування фінансової системи» [Електронний ресурс] / Д.О. Білінський – Режим доступу: http://www.nbuv.gov.ua/portal/soc_gum/ms/2012_1_2/122.pdf

- В. Г. Коломоєць – Управління розвитком. – 2011. – №2(99). – С. 143-145.

- Журавель М.Я. Електронна звітність: реалії впровадження в Україні [Електронний ресурс] / М. Я. Журавель – 2013. – 11 с. – Режим доступу: http://nbuv.gov.ua/sites/default/files/basicpage_files/201401_basicpage_files_mat/mon1111.pdf

- Ковтун О.А. «Роль видатків бюджету в забезпеченні соціально-економічного розвитку України» [Електронний ресурс] / О.А. Ковтун – Режим доступу: http://www.nbuv.gov.ua/portal/natural/vznu/eco/2011_2/223-227.pdf

- Коломоєць В. Г. «Перспективи розвитку державного фінансового контролю» /

- Ревун В.І. «Про реформування й модернізацію податкової системи» / В. Ревун – Фінанси України – 2008. -№ 6. – с. 33.

- Сайт Державної казначейської служби України [Електронний ресурс] – Режим доступу: http://treasury.gov.ua

- Сайт Державної податкової служби України [Електронний ресурс] – Режим доступу: http://sts.gov.ua

- Смоловський Д. Б. «Чинники неефективного розподілу бюджетних коштів» [Електронний ресурс] / Д.Б. Смоловський – 2013. – 7 с. – Режим доступу: http://ecj.oa.edu.ua/articles/2013/n22/37.pdf