У роботі вказано переваги використання нечітких методів при дослідженні ризиків, що пов’язані з інвестиційною діяльністю. Розроблена адаптивна нейро-нечітка мережа. Визначені входи, що поділяються на дві групи: ті що характеризують фінансову стійкість підприємства та ті, що визначають інвестиційну діяльність за певний період. На основі цієї моделі здійснено аналіз інвестиційного клімату харчової галузі в Україні.

Ключові слова: інвестиційна діяльність, ризик інвестиційної діяльності, нечіткі методи моделювання, адаптивні нейро-нечіткі мережі, моделювання в середовищі MATLAB.

В работе указано преимущества использования нечетких методов при исследовании рисков, связанных с инвестиционной деятельностью. Разработана адаптивная нейро-нечеткая сеть. Определены входы, которые делятся на две группы: характеризующие финансовую устойчивость предприятия и те, которые определяют инвестиционную деятельность за определенный период. На основе этой модели проведен анализ инвестиционного климата пищевой отрасли в Украине.

Ключевые слова: инвестиционная деятельность, риск инвестиционной деятельности, нечеткие методы моделирования, адаптивные нейро-нечеткие сети, моделирование в среде MATLAB.

In this work indicated the advantages of using fuzzy methods at research of risks associated with investment activities. We developed adaptive neuro fuzzy network. Defined inputs, which are divided into two groups: those that characterize the financial stability of the enterprise and those that determine the investment over time. Based on this model, analyzed the investment climate in Ukraine food industry.

Key words: investment, risk investment, fuzzy modeling methods, adaptive neuro fuzzy network, modeling in MATLAB.

Економічні процеси по своїй природі є складними. Рішення, що приймаються для підтримки всіх етапів їх реалізації характеризуються неповнотою, невизначеність і недостатністю інформації, тому для їх адекватного моделювання потрібно використовувати нові методи. Нечіткі множини безумовно є одним із пріоритетних напрямків розвитку теорії моделювання, оскільки методи, що базуються на теорії нечітких множин можна застосувати майже до усього комплексу проблем, що ставить перед собою моделювання та такі методи дають задовільні результати.

Дослідженням нечітких методів моделювання економічних процесів займалися видатні вчені. Л. Заде, засновник теорії нечітких множин та нечіткої логіки. Дюбуа Д., Прад А., розвивали аналіз невизначеності на основі теорії нечітких множин, запропонували використовувати дані методи в експертних системах та реляційних базах даних. А.Кофман, систематизував та виклав в своїй праці основи теорії нечітких множин, та використанні її в широкому спектрі практичних застосувань. Серед російських вчених хотіли б звернути вашу увагу на двох: Орловський С.А., котрий описав та вдосконалив способи прийняття рішень на основі нечітких множин, Недосекін А.О., якому належить аналіз ризиків фондових інвестицій, що базується на нечітких множинах. Серед вітчизняних варто відзначити в першу чергу Сявавка М.С, автора багатьох праць з нечіткого моделювання, багато досліджень пов’язанні з аналізом лінгвістичної змінної, Матвійчука А.В., який займається дослідженням економічних систем на основі нечіткої логіки, Штовбу С.Д., діяльність якого пов’язана з проектуванням економічних систем на основі нечіткої логіки в середовищі MATLAB.

Мета роботи полягає у розробці нового методологічного підходу до моделювання ризиків інвестиційної діяльності підприємств на основі адаптивних нейро-нечітих систем.

Інвестиційна діяльність розглядається як однин із видів фінансової діяльності підприємства. Фінансова діяльність підприємства пов’язана з багатьма ризикам, що визначають степінь впливу непередбачуваних явищ на результати діяльності підприємства.

Обмеження і недоліки застосування «класичних» формальних методів при вирішенні слабкоструктурованих завдань (серед яких є задачі оцінки ризиків інвестиційної діяльності) є наслідком сформульованого основоположником теорії нечітких множин Л.А. Заде «принципу несумісності»: «… чим ближче ми підходимо до вирішення проблем реального світу, тим очевидніше, що при збільшенні складності системи наша здатність робити точні й упевнені висновки про її поведінку зменшуються до певного порогу, за яким точність і впевненість стають майже взаємовиключними поняттями ». [5]

Використання нечіткої логіки найбільш математично адекватне для рішення проблеми оцінки ризиків в процесі управління ними. Використовуючи нечітку логіку для обробки не детермінованих даних, можна оперувати лінгвістичними змінними, які є більш природними для людського розуміння при описанні елементів економічних систем.

Нечітка логіка заснована на використанні таких оборотів природної мови, як “далеко”, “близько”, “високий”, “низький” тощо. Діапазон її застосування дуже широкий – від побутових приладів до управління складними процесами. Разом із тим, для того, щоб використовувати теорію нечіткості на комп’ютерах, необхідні математичні перетворення, що дозволяють перейти від лінгвістичних змінних до їхніх числових аналогів в ЕОМ. [3]

Апарат нечіткої логіки підходить для моделювання ризиків, що пов’язані з інвестиційної діяльністю підприємства, так як враховує ряд важливих факторів:

– багато взаємозв’язків між елементами системи із труднощами піддаються кількісному опису й формалізації;

– важко кількісно описати вихідні сигнали в економічній системі (вихідну інформацію для моделювання);

– важливу роль відіграють стохастичні процеси;

– невід’ємною частиною таких систем є процес прийняття рішення людиною;

– різні рівні економіки вимагають різного опису. [1]

Нечіткі нейронні мережі (fuzzy-neural networks) здійснюють висновки на основі апарату нечіткої логіки, проте параметри функцій приналежності налаштовуються з використанням алгоритмів навчання нейронних систем. Тому для підбору параметрів таких мереж застосуємо метод зворотного поширення помилки, спочатку запропонований для навчання багатошарового персептрона. Для цього модуль нечіткого управління представляється у формі багатошарової мережі. Нечітка нейронна мережа як правило складається з чотирьох шарів: шару фазіфікаціі вхідних змінних, шару агрегування значень активації умови, шару агрегування нечітких правил і вихідного шару.

Найбільше поширення в даний час отримали архітектури нечіткої нейронної системи виду ANFIS і TSK. Доведено, що такі мережі є універсальними аппроксіматорами. [4]

Комплексний фінансовий аналіз повинен враховувати усі найважливіші параметри (показники) фінансово-господарської діяльності підприємства.

Враховуючи вищесказане, система коефіцієнтів для оцінки фінансового стану має відповідати таким вимогам:

• фінансові коефіцієнти мають бути максимально інформативними і давати цілісну картину стійкості фінансового стану;

• в економічному змісті фінансові коефіцієнти в основному мають бути однакового спрямування (збільшення коефіцієнта означає поліпшення фінансового стану);

• для усіх фінансових коефіцієнтів мають бути зазначені числові нормативи мінімального задовільного рівня або діапазону змін;

• фінансові коефіцієнти повинні розраховуватися тільки за даними публічної бухгалтерської звітності підприємств;

• фінансові коефіцієнти повинні давати можливість проводити рейтингову оцінку підприємства як у просторі (порівняно з іншими підприємствами), так і у часі (за ряд періодів).

На основі цих вимог пропонується використовувати п’ять показників, які найчастіше застосовуються і найповніше характеризують фінансовий стан підприємства:

• коефіцієнт автономії або фінансової незалежності;

• коефіцієнт поточної ліквідності;

• коефіцієнт оборотності авансованого капіталу;

• рентабельність операційної діяльності;

• рентабельність власного капіталу. [2]

Також, окрім параметрів даного коефіцієнтного методу, до важливих факторів, що визначають рівень інвестиційного ризику. Нами додано ще 2 фактори, які відповідають в більшій мірі за інвестиційну складову. Ними стали обсяг інвестиції та термін окупності.

Під час обрахунків використовували показники господарської діяльності підприємства Приватне акціонерне товариство “Виробниче Об`єднання “Конті» за період 2001-2011 роки . Дане підприємство було обрано у зв’язку з тим, що на протязі обстежуваного періоду до нього залучались додаткові фінансові кошти, а також воно безперебійно функціонувало протягом усього період, з невеликими спадами діяльності під час кризи 2008 року.

Таблиця 1

Річна фінансова звітність діяльності ПрАТ “Виробниче Об`єднання “Конті за 2001-2011 роки (Баланс)

|

Рік |

Загальна сума оборотних активів |

Витрати майбутніх періодів |

Власний капітал |

Довгострокові зобов’язання |

Поточні зобов’язання |

Доходи майбутніх періодів |

Валюта балансу |

|

2001 |

51316,2 |

43,2 |

14317,3 |

16189,3 |

59350,1 |

0 |

89856,7 |

|

2002 |

71402,2 |

43,5 |

23114,8 |

26960,9 |

63821,2 |

0 |

113897 |

|

2003 |

123007 |

179,1 |

46111,6 |

88167,2 |

76812,3 |

0 |

211091 |

|

2004 |

130194,8 |

159,8 |

110465,1 |

66960,2 |

78775,6 |

0 |

257034,3 |

|

2005 |

242040,6 |

1206,8 |

154037,8 |

254136,5 |

167086,6 |

4,5 |

580249,7 |

|

2006 |

235714,4 |

1301,4 |

184140,2 |

349392,1 |

228326 |

4 |

772043,5 |

|

2007 |

377076,5 |

5538,7 |

238433,6 |

466858,9 |

545322,4 |

6,5 |

1260836,6 |

|

2008 |

653115 |

4747 |

431206 |

1113369 |

735313 |

3 |

2293098 |

|

2009 |

1029843 |

3161 |

788956 |

1216468 |

552221 |

2 |

2584490 |

|

2010 |

1159623 |

10576 |

1023726 |

1275691 |

371877 |

2 |

2717759 |

|

2011 |

1399019 |

1486 |

1082088 |

1300673 |

458366 |

1 |

2899390 |

Таблиця 2

Річна фінансова звітність діяльності ПрАТ “Виробниче Об`єднання “Конті за 2001-2011 роки (Звіт про фінансові результати)

|

Рік |

Чиста виручка від реалізації |

Прибуток від операційної діяльності |

Чистий прибуток |

|

2001 |

245016 |

18355,6 |

8797,5 |

|

2002 |

185050 |

9742,9 |

2025 |

|

2003 |

245016 |

18355,6 |

8797,5 |

|

2004 |

660779,3 |

67607 |

21532,5 |

|

2005 |

535669,8 |

59408,8 |

42360,7 |

|

2006 |

1273098 |

86152,3 |

34133,5 |

|

2007 |

1023055,7 |

92451,1 |

34527,7 |

|

2008 |

2284227 |

360716 |

352188 |

|

2009 |

1819636 |

198023 |

116916 |

|

2010 |

3515036 |

227242 |

58362 |

|

2011 |

3015072 |

224098 |

116916 |

На основі даних отриманих із звітностей підприємств нами були обраховані значення входів в гібридну мережу, а саме 5 коефіцієнтів, що визначають фінансовий стан підприємства та 2 факторів, що характеризують інвестиційну складову (обсяг інвестицій в підприємство та термін освоєння нових фінансових надходжень).

Таблиця 3

Розраховані показники фінансового стану підприємства та інвестиційних потоків в підприємство за 2001-2011 роки

|

Рік |

Кавт |

Кпл |

Коб |

Rод |

Rвк |

І |

Т |

|

2001 |

0,1593 |

0,6799 |

2,7267 |

0,0749 |

0,6145 |

304 |

0,0284 |

|

2002 |

0,2029 |

0,7870 |

1,6247 |

0,0527 |

0,0876 |

434 |

0,0218 |

|

2003 |

0,2184 |

0,7467 |

1,1607 |

0,0749 |

0,1908 |

339 |

0,0078 |

|

2004 |

0,4298 |

0,8945 |

2,5708 |

0,1023 |

0,1949 |

353 |

0,0046 |

|

2005 |

0,2655 |

0,5775 |

0,9232 |

0,1109 |

0,2750 |

399 |

0,0040 |

|

2006 |

0,2385 |

0,4103 |

1,6490 |

0,0677 |

0,1854 |

270 |

0,0021 |

|

2007 |

0,1891 |

0,3780 |

0,8114 |

0,0904 |

0,1448 |

448 |

0,0027 |

|

2008 |

0,1880 |

0,3559 |

0,9961 |

0,1579 |

0,8168 |

411 |

0,0335 |

|

2009 |

0,3053 |

0,5841 |

0,7041 |

0,1088 |

0,1482 |

262 |

0,0007 |

|

2010 |

0,3767 |

0,7103 |

1,2934 |

0,0646 |

0,0570 |

431 |

0,0009 |

|

2011 |

0,3732 |

0,7962 |

1,0399 |

0,0743 |

0,1080 |

277 |

0,0005 |

Після підготовка файлу з навчальними даними навчальну вибірку необхідно зберегти в зовнішньому файлі з розширенням *. Dat. В середовищі МАТLAB відкриваємо редактор ANFIS та загружаємо навчальну вибірку.

Після відпрацювання отримуємо візуальне відображення графіку розподілення ризиків по періодах:

Рис. 2.1. Завантаження даних в anfis – редактор середовища MatLab.

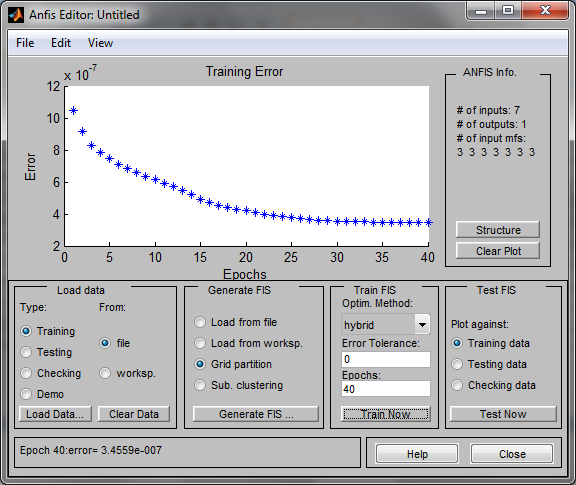

Наступним етапом є здійснення тренування навчальної вибірки. Для навчання мережі слід натиснути кнопку Train now. При цьому хід процесу навчання ілюструється у вікні візуалізації у формі графіка залежності помилки від кількості циклів навчання.

Рис. 2.2. Проведення тренування вхідних даних в мережу

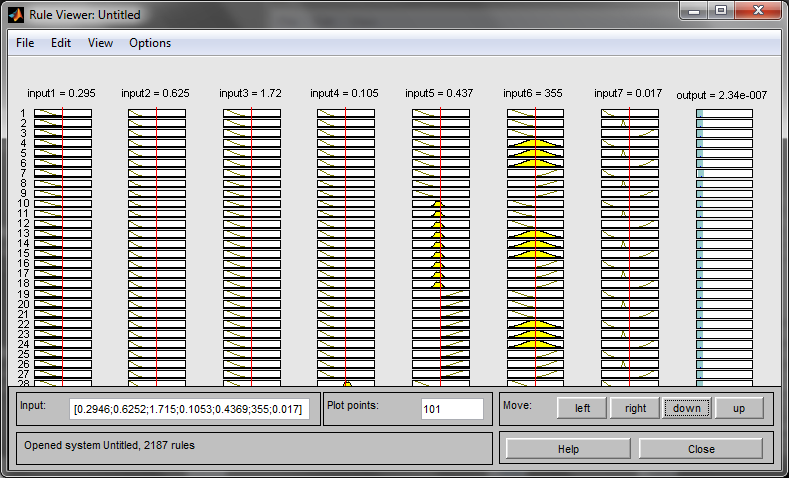

На основі функцій приналежності, що показують проміжки відповідності еквівалентів антецедентів для кожного терму і визначають міру їх впливу на результуючу ознаку, у нашому випадку ризик сформовані правила виведення.

Рис.2.3. Вікно налаштованої нейро-нечіткої мережі.

Для проведення подальших експериментів було підібрано ряд провідних українські підприємства з цією галузі, до переліку яких увійшли:

1) Публічне акціонерне товариство “Авангард”;

2) Відкрите акціонерне товариство “Львівський холодокомбінат”;

3) Приватне акціонерне товариство “АВК”;

4) Українсько-Англiйське спільне підприємство у формі товариства з обмеженою відповідальністю “Галка Лтд.”;

5) Публічне акціонерне товариство Львівська кондитерська фабрика “Світоч”;

6) Приватне акціонерне товариство “Геркулес”;

7) Публічне акціонерне товариство “Первомайський молочноконсервний комбінат”;

8) Публічне акціонерне товариство “Житомирський маслозавод”;

9) Публічне акціонерне товариство “Київська кондитерська фабрика “Рошен”.

З фінансових звітностей даних підприємств були взяти показники господарської діяльності протягом 2010-2011 років для кожного із суб’єктів господарювання.

Таблиця 4

Матриця ризиків інвестиційної діяльності провідних українських підприємств харчової галузі промисловості за 2010-2011 роки у відсотках

| Назва підприємства |

2010 |

2011 |

Абсолютний приріст |

| Публічне акціонерне товариство “Авангард”; |

2,12 |

4,84 |

2,72 |

| Відкрите акціонерне товариство “Львівський холодокомбінат”; |

1,18 |

3,83 |

2,65 |

| Приватне акціонерне товариство “АВК”; |

1,99 |

1,73 |

-0,26 |

| Українсько-Англiйське спільне підприємство у формі товариства з обмеженою відповідальністю “Галка Лтд.”; |

7,23 |

15,65 |

8,42 |

| Публічне акціонерне товариство Львівська кондитерська фабрика “Світоч”; |

34,11 |

16,30 |

-17,81 |

| Приватне акціонерне товариство “Геркулес”; |

8,28 |

13,56 |

5,28 |

| Публічне акціонерне товариство “Первомайський молочноконсервний комбінат”; |

88,80 |

51,32 |

-37,48 |

| Публічне акціонерне товариство “Житомирський маслозавод”; |

4,74 |

6,83 |

2,09 |

| Публічне акціонерне товариство “Київська кондитерська фабрика “Рошен”. |

1,09 |

3,40 |

2,31 |

Не враховуючи підприємства, яким є характерне зменшення показників ризику інвестиційної діяльності, в загальному зростання по харчовій галузі є незначним та коливається в межах 2-8%. З даної таблиці видно, що більшість передових підприємств в харчові галузі знаходяться в зоні середнього рівня ризиковості, а ті підприємства, що перевищують середньостатистичні значення мають тенденцію до зменшення. Всі підприємства є привабливим для інвестування, окрім публічного акціонерного товариства “Первомайський молочноконсервний комбінат”, що складає позитивну картину при характеристиці галузі в цілому. Варто також окремо відзначити приватне акціонерне товариство “АВК”, що за звітний період спромоглося зменшити рівень ризику інвестиційної діяльності на 0,26%, таким чином показавши найкращі показники функціонування в порівнянні зі своїми прямими конкурентами.

Висновки. Загалом отримані показники на основі розробленої гібридної моделі свідчать про гарні показники та сприятливий клімат при пошуку та залученні інвестицій для харчової промисловості України. Підприємства демонструють стійкість у покращенні фінансових результатів діяльності. Також отримано прийнятні показники, що характеризуються фактори ймовірності та ризику при додаткових капіталовкладеннях в підприємства.

Список використаних джерел.

- Круглов В. В. Искусственные нейронные сети. Теория и практика / В. В. Круглов, В.В. Борисов – М.: Радио и связь, 2000. – 382 с.

- Литвин Б. М. Фінансовий аналіз : Навчальний посібник / Б. М. Литвин, М. В. Стельмах – К.: «Хай&Тек Прес», 2008. – 336 с.

- Сявавко М.С Підвалини економетрії другого покоління // Фінансова система України. – — 2008. — № 10. – Ч.2 — С. 313—324.

- Тэрано Т. Прикладные нечеткие системы / Т. Тэрано, К. Асаи, М. Сугэно; Перевод с японского к.т.н. Ю.Н. Чернышова – М.: Мир, 1997. – 368 с.

- Zadeh L.A. Fuzzy logic – IEEE Transactions on Computers, vol. 21, no. 4, 1988, pp. 83-93.