Салівончик Р.А., студент

Науковий керівник: викл. Харчук Ю.Ю.

Національний університет

«Острозька академія»

Забезпечення фінансової стійкості Національного університету «Острозька академія»

В статті розглянуто теоретичні аспекти дослідження фінансової стійкості бюджетних установ, зокрема державного вищого навчального закладу, проведено оцінку його фінансової стійкості, а також запропоновано напрямки вдосконалення управління фінансовою стійкістю досліджуваного об’єкта.

Ключові слова: бюджетна установа, державні вищі навчальні заклади, фінансова стійкість, конкурентоспроможність.

В статье освещены теоретические аспекты исследования финансовой устойчивости бюджетных учреждений, в частности государственного высшего учебного заведения, проведена оценка его финансовой устойчивости, а также предложены направления совершенствования управления финансовой устойчивостью исследуемого объекта.

Ключевые слова: бюджетное учреждение, государственные высшие учебные заведения, финансовая устойчивость, конкурентоспособность.

In the article have examined theoretical aspects of the study of financial stability research of budget entities, including state university, have assessed its financial stability, and have suggested areas of improvement of the financial stability of the object.

Keywords: budgetary institutions, public institutions of higher education, financial stability, competitiveness.

Постановка проблеми. Вища освіта є основою людського розвитку та прогресу суспільства. Вона забезпечує індивідуальний розвиток особистості, майбутнього фахівця, формує інтелектуальний, духовний та виробничий потенціал держави, виступає стратегічним ресурсом соціально-економічного і культурного розвитку суспільства, є джерелом покращення добробуту людей, забезпечує національні інтереси та зміцнює авторитет і конкурентоспроможність держави на міжнародній арені. Однак в умовах сучасного українського державотворення розвиток бюджетної сфери є однією з найскладніших і найактуальніших проблем, вирішення яких можливе за умови достатнього рівня фінансування за рахунок коштів державного та місцевого бюджетів, законодавства, яке надаватиме можливість самостійно залучати кошти та витрачати їх. Державні вищі навчальні заклади (далі ДВНЗ) також є суб’єктами господарювання державного сектору національної економіки України та забезпечують надання якісних освітніх послуг. Сьогодні в Україні ринкові умови господарювання вимагають розробки нових наукових підходів до визначення ролі вищої освіти в економічному житті суспільства, всебічного дослідження тенденцій її розвитку та закономірностей функціонування. Саме тому ДВНЗ повинні готувати кадри з таким розрахунком, щоб молоді фахівці після закінчення навчального закладу мали можливість в умовах виробництва, виявити творчі сили й ініціативу, застосувати здобуті знання на практиці, а це, в свою чергу, не можливо без достатнього рівня їхньої фінансової стійкості.

Аналіз останніх досліджень та публікацій. Дослідженням діяльності вищих навчальних закладів України, зокрема питання теорії та практики управління, ресурсного забезпечення ДВНЗ та системи освіти досліджували українські вчені: І.С. Каленюк, В.Н. Андрієнко, М.Я Матвіїв, Ю.В. Шамарін, Т.Ю. Габріелова та інші. Вивченню питань управління, ресурсного забезпечення закладів освіти, стратегії та оцінки економічної стійкості присвячені роботи російських вчених: Д.В. Пузанкова, А.С. Белякова, А.Н. Мамонтова, Е.Н. Попова, Е.А. Князєва, О.Н. Арзякової, Н.Р. Кельчевської та інших. Серед західних економістів, які досліджували питання теорії та практики фінансово-господарської діяльності ДВНЗ та фінансування вищої освіти можна виділити Е. Моргана, Б. Джоунстона, Н. Маркуччі, П. Друкера та інших.

Дослідження вищезазначених науковців є значними, однак, в цілому питання фінансової стійкості ДВНЗ як бюджетних установ залишається недостатньо вивченими. Необхідним, на нашу думку, є визначення сутності фінансової стійкості ДВНЗ в Україні, дослідження методики її оцінки, а також визначення шляхів покращення. Тому з огляду на вищезазначене тема дослідження є досить актуальною і потребує детального вивчення.

Мета та завдання дослідження. Мета дослідження полягає у визначенні шляхів забезпечення фінансової стійкості державних вищих навчальних закладів на основі вивчення теоретичних та оцінки практичних аспектів обраної проблематики.

Відповідно до мети необхідно визначити теоретичні основи фінансової стійкості ДВНЗ; провести оцінку фінансової стійкості Національного університету «Острозька академія»; запропонувати напрямки покращення управління фінансовою стійкістю ДВНЗ.

Виклад основного матеріалу. Запорукою ефективного функціонування ДВНЗ, як бюджетних установ, та основою їхнього стійкого фінансового стану є фінансова стійкість. Вона є однією із найважливіших характеристик фінансового стану суб’єктів господарювання державного сектору економіки і пов’язана з рівнем їхньої залежності від зовнішніх факторів.

Фінансова стійкість бюджетних установ, в тому числі ДВНЗ, з одного боку, — це економічний процес, а з другого — економічна категорія [6, 35 ].

Як економічний процес фінансова стійкість являє собою органічний процес чіткої взаємодії внутрішніх механізмів фінансової стабілізації ДВНЗ— оперативного, тактичного та стратегічного з метою забезпечення її економічного зростання.

Як економічна категорія фінансова стабільність — це сукупність економічних відносин, що забезпечують умови збереження бюджетними установами абсолютної або нормальної фінансової стійкості при контрольованій фінансовій рівновазі та одночасно спроможність до стійкого економічного зростання при врахуванні найбільш вагомих зовнішніх чинників. Отже, фінансова стабільність — це спроможність ДВНЗ досягати стану фінансової рівноваги при збереженні достатнього ступеня фінансової стійкості та зберігати цей стан у довгостроковій перспективі при ефективному управлінні фінансами.

Фінансова стійкість є елементом фінансової стабільності. Існують різні підходи щодо визначення сутності фінансової стійкості. Так за працями Боголіб Т.М. фінансова стійкість — це такий стан фінансових ресурсів бюджетних установ, за якого раціональне розпорядження ними є гарантією наявності власних коштів та забезпечення процесу розширеного відтворення [4, 121]. Фінансова стійкість — один із головних чинників, що впливає на досягнення бюджетними установами фінансової рівноваги та фінансової стабільності. За Левицькою С.О. фінансова стійкість – це постійне стабільне перевищення доходів над видатками, передбаченими кошторисом, що дозволяє вільне маневрування коштами в залежності від змін пріоритетності напрямків основної статутної діяльності [5, 37]. Однак, на нашу думку, фінансова стійкість ДВНЗ відображає повноту та своєчасність отримання ними асигнувань з Державного та місцевих бюджетів, вміння заробляти фінансові ресурси самостійно в рамках чинного законодавства, а також ефективність використання коштів загального та спеціального фондів з метою надання якісних освітніх послуг і забезпечення конкурентоспроможності навчального закладу на національному та міжнародному ринках освітніх послуг.

Необхідно зазначити, що на фінансову стійкість ДВНЗ мають вплив як екзогенні (зовнішні), так й ендогенні (внутрішні) чинники, що формують конкурентоспроможність закладів. До основних екзогенних чинників впливу належать:

– забезпечення постійними та в повному обсязі джерелами фінансування (за рахунок коштів загального фонду Державного та місцевих бюджетів);

– стан світової та національної економіки країни;

– середній рівень доходів населення;

– соціальна, політична та демографічна ситуація в країні.

Ендогенними чинниками впливу на фінансову стійкість університетів є:

– професійний рівень професорсько-викладацького складу;

– збільшення власних надходжень ДВНЗ;

– рівень менеджменту та піар-технологій;

– дотримання платіжно-розрахункової дисципліни [8, 3].

Основним документом, який відображає специфіку фінансування ДВНЗ в Україні є кошторис. У кошторисі бюджетних установ зазначають планові обсяги фінансування за рахунок коштів загального та спеціального фондів. Для аналізу фінансування ДВНЗ необхідно дослідити структуру і динаміку передбачених кошторисом доходів та витрат.

Для прикладу розглянемо особливості забезпечення фінансової стійкості ДВНЗ Національного університету «Острозька академія» за 2006-2010 роки. Так, на основі даних таблиці 1 можна зробити висновок, що фінансування установи за досліджуваний період як за рахунок коштів загального, так і спеціального фонду, в абсолютному виражені постійно зростало.

Таблиця 1

Динаміка складу і структури фінансування, передбаченого кошторисом Національного університету «Острозька академія», за 2006-2010 роки

(станом на кінець року)

|

Показники |

Роки |

Абсолютний приріст, +/- |

||||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

||||||

|

2007- 2006 рр. |

2008-2007 рр. |

2009-2008 рр. |

2010-2009 рр. |

|||||||

| 1. Загаль-ний фонд, тис. грн. |

7554,30 |

14434,76 |

16523,50 |

19928,40 |

23769,30 |

6880,46 |

2088,74 |

3404,90 |

3840,90 |

|

| У % до доходів |

66,07 |

71,12 |

66,86 |

68,69 |

72,42 |

5,05 |

-4,27 |

1,84 |

3,72 |

|

| 2. Спеціаль-ний фонд, тис. грн. |

3879,70 |

5861,11 |

8191,71 |

9082,00 |

9054,00 |

1981,41 |

2330,60 |

890,29 |

-28,00 |

|

| У % до доходів |

33,93 |

28,88 |

33,14 |

31,31 |

27,58 |

-5,05 |

4,27 |

-1,84 |

-3,72 |

|

| Всього доходів, тис. грн. |

11434,00 |

20295,87 |

24715,21 |

29010,40 |

32823,30 |

8861,87 |

4419,34 |

4295,19 |

3812,90 |

|

Протягом досліджуваного періоду загальний фонд зріс на 16215 тис. грн., або на 214,65 %, що позитивно вплинуло на якість наданих послуг, дало можливість врахувати темпи інфляції при здійсненні видатків і погашення заборгованості бюджетної установи на кінець звітного періоду. Питома вага загального фонду протягом 2006-2010 років коливалась в межах 66-72 %. Хоча частка спеціального фонду була в двічі менша за частку загального, але це дозволило збільшити видатки на комунальні послуги і погасити частину кредиторської заборгованості бюджетної установи. Варто зазначити, що в сьогоднішніх умовах функціонування економіки дедалі частіше постає питання щодо забезпечення необхідного рівня фінансування, зокрема діяльність університету має керуватись принципом збільшення обсягів надходжень спеціального фонду шляхом надання послуг, передбачених чинним законодавством [3].

Основною метою оцінки показників фінансової стійкості державного вищого навчального закладу є виявлення певних тенденцій, а також загальних показників, на основі яких можна зробити висновки, виявити певні властиві для даного закладу освіти особливості, щоб логічно та повно дати характеристику усім процесам, що здійснюються для досягнення фінансової стійкості. Розрізняють абсолютні та відносні показники фінансової стійкості. Тип фінансової стійкості бюджетної установи визначають на основі абсолютних показників фінансової стійкості, які характеризують наявність достатньої величини джерел формування запасів.

У 2006 році у вищого навчального закладу були наявними власні оборотні кошти в сумі 31404,65 тис. грн. У 2007 році відбулося зростання на 19,20 % (6030,70 тис. грн.) і дана величина становила 37435,34 тис. грн. У 2008 році наявність власних оборотних коштів обчислювалась у сумі 38277,99 тис. грн., що становить 110,21 % цього показника в 2007 році. За весь період величина наявності власних оборотних коштів зросла на 10782,6 тис.грн., або на 34,33 % (табл.2).

Таблиця 2

Динаміка абсолютних показників фінансової стійкості Національного університету «Острозька академія» за 2006-2010 роки

|

Показники |

Роки |

Абсолютний приріст, тис. грн. |

||||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

||||||

|

2007- 2006 рр. |

2008-2007 рр. |

2009-2008 рр. |

2010-2009 рр. |

|||||||

| Наявність власних оборотних коштів, тис. грн.зокрема: | 31404,65 | 37435,34 | 38277,99 | 42187,25 | 44180,56 |

6030,70 |

842,65 |

3909,26 |

1993,31 |

|

| наявність коштів бюджету | 3674,60 | 8573,65 | 8331,79 | 10846,40 | 14715,30 |

4899,05 |

-241,86 |

2514,61 |

3868,90 |

|

| Наявність власних оборотних коштів і довгострокових позикових джерел для формування запасів і витрат, тис. грн. | 2886,12 | 4292,94 | 7528,19 | 10251,95 | 10977,61 |

1406,82 |

3235,25 |

2723,75 |

725,66 |

|

| Загальна величина основних джерел коштів для формування запасів і витрат, тис. грн. | 3086,50 | 4471,89 | 7683,01 | 10804,72 | 14193,39 |

1385,39 |

3211,12 |

3121,71 |

3388,68 |

|

| Надлишок або нестача власних оборотних коштів, тис. грн. | 2304,30 | 3598,85 | 6552,85 | 9192,24 | 9767,05 |

1294,54 |

2954,01 |

2639,38 |

574,81 |

|

| Надлишок або нестача власних оборотних коштів і довгострокових позикових джерел для формування запасів і витрат, тис. грн. | 2304,30 | 3598,85 | 6552,85 | 9192,24 | 9767,05 |

1294,54 |

2954,01 |

2639,38 |

574,81 |

|

| Надлишок або нестача основних джерел коштів для формування запасів і витрат, тис. грн. | 2504,68 | 3777,79 | 6707,67 | 9745,00 | 12982,83 |

1273,11 |

2929,87 |

3037,33 |

3237,83 |

|

| Тип фінансової стійкості | Абсолютна | Абсолютна | Абсолютна | Абсолютна | Абсолютна |

– |

– |

– |

– |

|

У період 2006-2010 років в установі відбувалося щорічне збільшення кількості власних оборотних коштів і довгострокових позикових джерел формування запасів і витрат. Відтак у 2006 році їхня наявність обраховувалась у сумі 2886,12 тис. грн., у 2007 році – 4292,94 тис. грн. (відбувся ріст на 48,74 %), у 2008 році – 7528,19 тис. грн. (відбувся ріст на75,36 %). За 2006-2010 роки цей показник зріс на 7365,83 тис.грн., що у відносному вираженні становить 255,21 %.

У 2006 році запаси були забезпечені джерелами їх формування, про це свідчить надлишок загальної величини основних джерел коштів для формування запасів та витрат у сумі 3086,50 тис. грн. Протягом наступних років спостерігалась позитивна тенденція до збільшення даної величини. Так в 2007 році, у Національному університеті «Острозька академія» був наявним надлишок власних джерел формування запасів в сумі 4471,89 тис. грн. (відбулося зростання на 1385,39 тис. грн.). В 2008 році даний показник зріс на 71,81 % і становив 7683,01 тис. грн. Загалом за досліджуваний період загальна величина основних джерел коштів для формування запасів і витрат зросла на 7718,82 тис.грн., або на 250,06 %. Протягом 2006-2010 років в установи був наявний надлишок власних оборотних коштів. У 2006 році величина надлишку становила 2304,3 тис.грн., у 2007 році – 3598,85 тис.грн. (спостерігалось зростання на 1294,54 тис.грн.), у 2008 році – 6552,85 тис.грн. ( збільшився на 82,08 %) та у 2009 році – 9192,24 тис.грн. (збільшився на 40,28 % порівняно з попереднім). Аналогічна тенденція спостерігалась і з наявністю власних оборотних коштів і довгострокових позикових джерел для формування запасів і витрат. Ця величина була такою ж, як показник надлишку власних оборотних коштів, оскільки протягом досліджуваного періоду довгострокові зобов’язання дорівнювали нулю.

Щодо основних джерел формування запасів, то в період 2006-2010 років вони знаходились в надлишку. В 2006 році надлишок основних джерел формування запасів складав 2504,68 тис. грн., а у 2007 році вже 3777,79 тис. грн., збільшившись на 1273,11 тис.грн. В 2008 році надлишок становив 6707,67 тис. грн., тобто зріс на 77,56 % або 3037,33 тис. грн. Загалом за досліджуваний період надлишок основних джерел коштів для формування запасів і витрат збільшився на 7240,32 тис.грн., або 289,07 %.

У 2006-2010 році установа мала абсолютну фінансову стійкість, що свідчить про фінансову стабільність державного вищого навчального закладу.

На основі балансу було розраховано відносні показники фінансової стійкості Національного університету «Острозька академія» (табл.3).

Таблиця 3

Динаміка відносних показників фінансової стійкості Національного університету «Острозька академія» за 2006-2010 роки

|

Показники |

Роки |

Темп приросту, % |

||||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

||||||

|

2007- 2006 рр. |

2008- 2007 рр. |

2009- 2008 рр. |

2010- 2009 рр. |

|||||||

| 1. Коефіцієнт автономії | 0,994 | 0,996 | 0,997 | 0,989 | 0,943 |

0,15 |

0,08 |

-0,74 |

-4,68 |

|

| 2.Співвідношення позичкових і власних коштів | 0,006 | 0,004 | 0,003 | 0,011 | 0,060 |

-27,22 |

-19,39 |

223,62 |

460,28 |

|

| 3. Забезпеченість власними оборотними коштами | 1,089 | 1,110 | 1,193 | 1,250 | 1,260 |

1,93 |

7,50 |

4,74 |

0,79 |

|

| 4. Маневреність | 0,082 | 0,099 | 0,162 | 0,200 | 0,206 |

21,22 |

63,39 |

23,43 |

3,13 |

|

Коефіцієнт автономії свідчить про те, що у 2006 році частка власних коштів у загальній сумі коштів становила 99,4 %, у 2007 році – 99,6 %, та у 2008 році зросла до 99,7 %. У 2009 році значення показника дещо зменшилось (на 0,8 %) і становила 98,9 %. Значення показника є більшим від мінімального, тобто зобов’язання установи можуть бути покритими за рахунок його власних коштів. Зростання показника оцінюється негативно, оскільки свідчить про зростання фінансової незалежності.

Співвідношення позичкових і власних коштів протягом 2006-2008 років зменшувались з 0,6 % у 2006 році до 0,3 % у 2008 році. У 2008 році спостерігалось різке збільшення (на 0,08 пункти) і на кінець періоду склав 0,11, тобто частка позикових коштів у структурі активів установи становила 11 %, що є негативним для вищого навчального закладу, оскільки збільшення частки позикових коштів свідчить про зниження фінансової стійкості бюджетної установи, залежність від зовнішніх джерел і збільшення ступеня його фінансових ризиків.

Коефіцієнт забезпечення запасів власними оборотними коштами у 2006 році становив 0,935, у 2007 році – 0,96, та у 2008 році збільшився на 0,02 пункти і дорівнював 0,98, тобто питома вага власних оборотних коштів у фінансуванні запасів установи становила 98 %. Збільшення цього показника свідчить про покращення фінансової стійкості.

Коефіцієнт маневреності характеризує здатність підтримувати рівень власного оборотного капіталу і поповнювати оборотні кошти за рахунок власних джерел, тобто вкладати його в найбільш мобільні активи. У 2006 році ця частка дорівнювала 8,2 %, у 2007 році – 9,9 %, та у 2008 році збільшилася на 6,3 % і складала 16,2 %. За 2006-2010 роки коефіцієнт маневреності зріс на 11,8 %, досягши на кінець періоду нормативного значення – 20 %. Для ДВНЗ показник невисокий унаслідок особливостей діяльності.

Крім вищезазначених показників фінансової стійкості вищого навчального закладу, доцільно використовувати аналіз таких величин:

– якісні показники комплектування контингенту студентів;

– структуру підготовки фахівців;

– науково-педагогічні кадри.

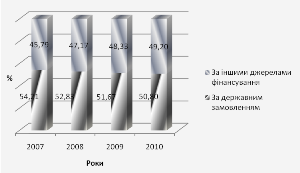

Протягом досліджуваного періоду структура підготовки фахівців за рахунок коштів фізичних та юридичних осіб за досліджуваний період мала тенденцію до зростання (рис.1). Так, якщо у 2007 році 54,21 % студентів навчались за рахунок асигнувань з Державного бюджету, то протягом наступних років ця величина постійно зменшувалась і на кінець досліджуваного періоду становила 50,80 %. Це свідчить про зростання частки студентів, які навчаються за рахунок інших джерел фінансування. Це оцінюється позитивно, оскільки свідчить про покращення фінансової стійкості за рахунок коштів, отриманих від фізичних та юридичних осіб за навчання студентів.

Рис.1. Частка фінансування студентів Національного університету «Острозька академія» за рахунок різних джерел за 2007-2010 роки

Отже, провівши фінансовий аналіз джерел фінансування діяльності Національного університету «Острозька академія», можна зробити висновки про позитивні тенденції в його загальній фінансовій діяльності. Протягом досліджуваного періоду спостерігались позитивні тенденції у структурі фінансування установи. Показники фінансової стійкості підтверджують те, що Національний університет «Острозька академія» характеризується високим рівнем автономії та незалежності у своїй фінансовій діяльності.

Висновки. Враховуючи все вищезазначене, необхідно зауважити, що одним з основних завдань діяльності ДВНЗ є пошук альтернативних джерел залучення коштів. Для цього необхідно виконати ряд заходів, основними з яких є: надання автономії щодо використання власних коштів установи за рахунок переходу з казначейського обслуговування на банківське, співпраця з іноземними ВНЗ та потенційними роботодавцями. Це дасть можливість забезпечити ефективне функціонування ДВНЗ в умовах посткризового періоду.

Отже, в своїй діяльності університет повинен якомога ширше використовувати способи залучення коштів не лише за рахунок асигнувань з Державного бюджету, але й за рахунок платних послуг. Це дасть змогу збільшити надходження та використовувати їх на потрібні цілі.

Крім того, варто звернути увагу на кредитування студентів, яке є одним із джерел фінансового забезпечення діяльності ДВНЗ у сучасних умовах. Система фінансування вищої школи зарубіжних країн останнім часом формується шляхом перерозподілу фінансового тягаря між студентами, їхніми батьками та державою. Як правило, збільшується частка витрат самих студентів. Одне з суттєвих перетворень у фінансуванні вищої школи зарубіжних країн пов’язане з введенням освітніх кредитів. Досвід зарубіжних країн переконує, що система кредитування громадян з метою отримання вищої освіти успішно реалізується, а в деяких із них вона набула помітного розвитку.

Отже, враховуючи досвід зарубіжних країн та реалії сьогодення, для Національного університету «Острозька академія» задля покращення фінансової стійкості доцільно використовувати варіант комбінованого державного фінансування, коли частина грошей видається регулярно з урахуванням кількості студентів і специфіки фаху, а решта – конкурсним чи комбінованим способом під конкретні наукові чи інноваційні програми з перевіркою їх виконання. Окрім цього практика державного фінансування освіти не може бути сталою і незмінною, необхідність підвищення її економічної ефективності потребує вдосконалення всього фінансового механізму: податкової бази, нормативного визначення розмірів фінансування, системи міжбюджетних відносин. Нагальною потребою є формування прозорого, цільового, стимулюючого характеру фінансування бюджетних сфер, у тому числі вищої освіти та наукових установ, з посиленням елементів відповідальності та зменшення впливу суб’єктивних чинників (ручного керівництва) на процес прийняття фінансових рішень у системі вищої освіти і науки.

Література

- Бюджетний кодекс України. Документ 2456-17, поточна редакцiя вiд 01.01.2011. — [Електронний ресурс]. — Режим доступу: http://zakon1.rada.gov.ua

- Закон України «Про вищу освіту» від 17.01.2002 № 2984-ІІІ // Відомості Верховної Ради. – 2002. – № 20. – с. 134. — [Електронний ресурс]. — Режим доступу: http://zakon.rada.gov.ua

- Постанова Кабінету Міністрів України «Про затвердження переліку платних послуг, які можуть надаватися навчальними закладами, іншими установами та закладами системи освіти, що належать до державної і комунальної форми власності» № 796 від 27 серпня 2010 р. (із змінами, внесеними згідно з Постановою КМ № 939 (939-2010-п) від 12.10.2010). — [Електронний ресурс]. — Режим доступу: http://zakon.rada.gov.ua

- Боголіб Т.М. Формування бюджету вищого навчального закладу // Фінансовий механізм. Фінанси України, 10, 2004. [Текст] – С. 95-101

- Левицька С.О. Облік та контроль діяльності неприбуткових організацій: Монографія. [Текст] – Рівне:НУВГП, 2005.-340с.

- Сафонова В.Є. Економічна стійкість вищого навчального закладу як чинник підвищення його конкурентоспроможності. Вісник економічної науки України, № 2, 2010. [Текст] – С. 133 -137

- Офіційний сайт Національного університету «Острозька академія». — [Електронний ресурс]. — Режим доступу: http://www.oa.edu.ua

- Харчук Ю.Ю. Організаційно-економічні аспекти забезпечення фінансової стійкості державних вищих навчальних закладів в Україні в контексті сталого розвитку / Ю.Ю. Харчук // Фінансова система України. Збірник наукових праць. – Острог: Видавництво Національного університету «Острозька академія», 2011. – Вип.16. – C. 304 – 316.