У роботі проаналізовано ділову активність підприємств науково-технологічної сфери України та запропоновано інтегральний показник з використанням методу аналізу темпів зростання показників для визначення ваги коефіцієнтів ділової активності.

КЛЮЧОВІ СЛОВА: Ділова активність, коефіцієнти оборотності активів, інтегральний показник.

В работе проанализировано деловую активность предприятий научно-технической сферы Украины и предложено интегральный показатель с использованием метода анализа темпов роста показателей для определения веса коэффициентов деловой активности.

КЛЮЧЕВЫЕ СЛОВА: Деловая активность, коэффициенты оборачиваемости активов, интегральный показатель.

The paper analyzes the business activities of enterprises of scientific and technological sphere in Ukraine and suggests integral factor with using the growth rates of indicators to determine the weight of business activity’s coefficients.

KEYWORDS: Business activity, the asset turnover ratio, integral indicator.

Постановка проблеми. Стійкий фінансовий стан підприємства в ринкових умовах значною мірою обумовлюється його діловою активністю. В сучасних умовах господарювання вона визначає місце підприємства на ринку та виступає критерієм його комерційного успіху. Актуальність дослідження проблеми ділової активності підприємства пов’язана з тим, що наявність в підприємства достатніх обігових коштів є необхідною передумовою для нормального функціонування в умовах ринкової економіки.

Оцінка ділової активності підприємств – складний процес, що включає в себе ряд аспектів, які потрібно врахувати при аналізі. Крім того, в результаті такого аналізу ми отримаємо на виході сукупність різноманітної інформації, яка не дає нам чіткої рекомендації щодо точної оцінки ділової активності підприємств.

У зв’язку з цим питання точної та адекватної оцінки стану ділової активності є важливим моментом у загальному аналізі фінансового стану підприємства.

Аналіз останніх досліджень і публікацій. Питання аналізу та оцінки ділової активності розглядаються в працях учених, таких як: Бобирь О.І., Крутас О.І. [1], Захарченко І.С. [3], Куриленко Т.П. [4], Кухарєва О.О., Корнєєв М.В. [5], Ямбоко Г. [6] та ін.. Але питання дослідження ділової активності залишається слаборозвиненим і досі актуальним, оскільки більшість дослідження розглядають проблеми теоретичних аспектів ділової активності, методики розрахунків її показників та шляхи її підвищення.

Таким чином, питання дослідження ділової активності підприємства потребує подальшого розширення та розробки такої ефективної комплексної моделі оцінки ділової активності підприємства, яка врахувала б максимально можливі кількісні і якісні критерії та точно відобразила б діяльність підприємства.

Мета і завдання дослідження. Метою дослідження є розробка моделі комплексної оцінки ділової активності підприємств науково-технологічної сфери, що включає теоретичні положення, моделі, методи і алгоритми вирішення завдань аналізу ділової активності.

Відповідно до поставленої мети потрібно розглянути такі завдання:

- Визначити економічну сутність ділової активності підприємств та її місце у оцінці їх фінансового стану;

- Розглянути методику оцінки ділової активності підприємств;

- Розробити інтегральний показник ділової активності підприємств науково-технологічної сфери України;

Матеріали і результати досліджень.

Ділова активність – багатогранна і багаторівнева категорія, яка в ринкових умовах стає інтегральною характеристикою господарюючого суб’єкта щодо його відповідності об’єктивним (зовнішнім відносно нього) економічним умовам [5].

У широкому розумінні ділова активність означає весь спектр зусиль, спрямованих на просування фірми на ринках продукції, праці, капіталу [4]. У контексті аналізу фінансово-господарської діяльності цей термін розуміють вужче – як поточна виробнича й комерційна діяльність підприємства. Оскільки засоби підприємств знаходяться в постійному кругообігу, то від його швидкості залежить кількість виробництва і реалізації продукції підприємством, а отже і загальний фінансовий стан об’єкта, його ліквідність та платоспроможність.

Ділова активність проявляється в динамічності розвитку підприємства, швидкості обороту засобів підприємства [4]. Тобто, показники ділової активності – це, перш за все, показники ефективності використання фінансових ресурсів підприємства. Аналіз ділової активності полягає у дослідженні рівнів і динаміки різноманітних фінансових коефіцієнтів – показників оборотності запасів та капіталу підприємства, його дебіторської та кредиторської заборгованості, фінансового та операційного циклів та коефіцієнта стійкості економічного зростання. Економічна сутність та порядок розрахунку показників ділової активності наведена у роботі [7].

Розглянемо основні показники ділової активності:

1). Коефіцієнт оборотності капіталу, який відображає швидкість обороту капіталу підприємства в цілому.

КобК = ЧД / Кс – ресурсовіддача (1)

де: КобК– коефіцієнт оборотності капіталу, ЧД – чистий дохід, Кс– середньорічна сума капіталу

2). Коефіцієнт оборотності дебіторської заборгованості визначає швидкість обороту дебіторської заборгованості. Його зростання може відображати скорочення обсягів продажу в кредит, а зниження, навпаки, – збільшення суми комерційного кредиту, що підприємство надає замовникам [7].

КобДЗ = ЧД / ДЗс (2)

де: КобДЗ – коефіцієнт оборотності дебіторської заборгованості, ЧД – чистий дохід, ДЗс – середньорічна сума дебіторської заборгованості

3). Коефіцієнт оборотності запасів відображає число оборотів товарно-матеріальних запасів підприємства за аналізований період. У цілому, чим вище показник оборотності матеріальних запасів, тим менше коштів зав’язано в цій найменш ліквідній статті оборотних активів, тим більш ліквідну структуру мають оборотні активи й тим стійкіше фінансове становище підприємства [7].

КобЗ = с/в / Зс (3)

де: КобЗ – коефіцієнт оборотності запасів, с/в – собівартість продукції, Зс – середньорічна сума продукції.

4). Коефіцієнт оборотності кредиторської заборгованості. Зростання значення коефіцієнта свідчить про прискорення сплати підприємством власної поточної заборгованості, а його зниження – додаткове залучення комерційного кредиту.

КобКЗ = ЧД / КЗс (4)

де: КобКЗ – коефіцієнт оборотності кредиторської заборгованості, ЧД – чистий дохід, КЗс – середньорічна сума кредиторської заборгованості.

5). Коефіцієнт стійкості економічного зростання показує якими темпами в середньому зростав власний капітал підприємства за рахунок реінвестованого прибутку звітного року [7].

Кек.зр. = (ЧД – Д) / ВКс (5)

де: Кек.зр. – коефіцієнт стійкості економічного зростання, ЧД – чистий дохід, Д – дивіденди, ВКс – середньорічна сума власного капіталу.

В роботі ми розробили інтегральний показник оцінки ділової активності підприємства, що базується на показниках, які є характеристиками аналізу ділової активності у економічному аналізі: коефіцієнти оборотності та коефіцієнт стійкості економічного зростання. Ці показники мають однакову розмірність, що дає можливість їх зіставляти.

Для побудови показника було вибрано вибірковим чином 100 підприємств науково-технологічної сфери України та проведену оцінку їх ділової активності протягом 2008-2012рр..

Зважаючий на сучасний стан розвитку науково-технологічної сфери у світі, більшість розвинутих країн, де наука є головним економіко-відтворювальним фактором, забезпечують свій економічний розвиток за рахунок вдосконалення технологій, техніки та використанням принципово нових наукових досягнень. Тому конкуренція між розвиненими країнами поступово перетворилась у конкуренція сфери науки і технологій. Зважаючи на це, можна стверджувати, що Україна стане процвітаючою державою тільки тоді, коли вона зможе комплексно і ефективно освоїти в своїх інтересах території та ресурси, якими володіє. Місце України у світовому господарстві дедалі більше визначатиметься якістю людського капіталу, станом освіти та рівнем використання досягнень науки і техніки, тому, на нашу думку, дослідження підприємств саме науково-технологічної галузі є досить актуальним та доцільним питанням сьогодення.

Оскільки кожний показник може по різному визначати ділову активність підприємств, мати різну вагомість та силу впливу на інтегральний показник, то для врахування даного фактору доцільно ввести вагові оцінки для кожного коефіцієнта.

З аналізу наукових праць встановлено, що вчені-економісти вирішують проблему низкою методів: експертний, методом на основі використання показника варіації, методом використання нормативних значень [2]. Проте експертний метод часто уникають через багатоваріантність та суб’єктивність його реалізації. При методі використання нормативних значень часто виникає проблема неспроможності встановити нормативних значень статистичних оцінок. А щодо сутності коефіцієнтів варіації багато економістів сумніваються у адекватності його використання при розрахунку вагових коефіцієнтів. Тому ми пропонуємо використати метод аналізу темпів зростання показників.

У теоретико-методологічному аспекті цей метод базується на закономірності випереджувального розвитку елементів системи, сутність якої полягає у тому, що певні елементи системи мають розвиватися більш швидкими темпами ніж інші. Для врахування зазначеної закономірності необхідно порівняти між собою темпи зростання показників у нормативному аспекті, а саме встановити між ними відносини переваг. Результати аналізу темпів зростання статистичних показників в рамках закономірності випереджувального розвитку дозволяють цілком логічно з економічної точки зору зважити статистичні показники [2].

Використовуваний підхід передбачає використання відносних показників. Тому, оскільки наші вибрані показники ділової активності є відносними, то ми формуємо матрицю переваг цих показників (рис. 1).

|

Кзр |

КоЗ |

КоДЗ |

КоКЗ |

КоК |

|

|

Кзр |

|||||

|

КоЗ |

1 |

1 |

|||

|

КоДЗ |

1 |

||||

|

КоКЗ |

1 |

1 |

1 |

||

|

КоК |

1 |

1 |

1 |

1 |

Рис.1. Матриця переваг показників ділової активності підприємств науково-технологічної сфери України

Враховуючи доцільність використання відносних показників, етапи розрахунку їх коефіцієнтів вагомості на основі наведеної вище матриці переваг темпів зростання показників:

1. Розрахунок кількості відносин домінування показників, що є складовими відносного показника у матриці:

![]() (6)

(6)

де ![]() – сума відносин домінування показника у і-му рядку відносно інших показників у j- ій колонці

– сума відносин домінування показника у і-му рядку відносно інших показників у j- ій колонці

2. Розрахунок коефіцієнтів вагомості (Wk) відносних показників:

![]() (7)

(7)

де ![]() – сума переваг по двом складовим відносного показника;

– сума переваг по двом складовим відносного показника; ![]() – сума переваг складових всієї сукупності відносних показників [2].

– сума переваг складових всієї сукупності відносних показників [2].

Слід відмітити, що показники відображають прямий характер взаємозв’язку між значенням показника й діловою активністю: чим більше значення показника, тим вища активність, що, в свою чергу, визначає напрямок оптимізації показника.

Таким чином, використовуючи дану методику, ми отримали такі результати відображені у табл.1. Звідси слідує, що найзначніший вплив на значення інтегрального показника ділової активності підприємств науково-технологічної сфери мають: коефіцієнти оборотності капіталу та кредиторської заборгованості підприємств.

Таблиця 1

Вагові коефіцієнти інтегрального показника ділової активності

|

Показник |

Ваговий коефіцієнт (Wk) |

|

Кзр |

0 |

|

КоЗ |

0,2 |

|

КоДЗ |

0,1 |

|

КоКЗ |

0,3 |

|

КоК |

0,4 |

Проте, за результати такого підходу показали на те, що у розробленому інтегральному показникові не слід включати коефіцієнт стійкості економічного зростання, оскільки його темп росту був найменший та незначним у порівнянні з іншими показниками. Тобто, інтегральний показник ділової активності підприємств науково-технологічної сфери України матиме вигляд:

ДA=0,2 КоЗ + 0,1 КоДЗ + 0,3 КоКЗ + 0,4 КоК (8)

Отже, цей інтегральний показник ділової активності враховує тільки кількісні фактори. Його значення буде оцінюватись позитивно коли показник ростиме в динаміці, оскільки всі коефіцієнти, що входять до інтегрального показника ділової активності свідчать про позитивні наслідки коли вони збільшуються у динаміці.

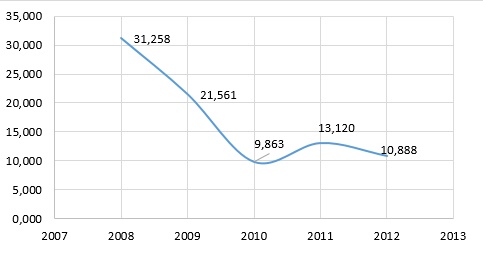

Результати розрахунку розробленого показника ділової активності підприємств науково-технологічної сфери в Україні графічно зображені на рис.2. Таким чином, рівень ділової активності підприємств науково-технологічної сфери погіршився у динаміці протягом 2008-2012рр. Причинами такого різкого спаду стало те, що майже усі показники, що характеризують ділову активність підприємств значно погіршились у динаміці протягом досліджуваного періоду. Головним фактором, що вплинув на позитивну зміну рівня ділової активності стало значне зростання числа оборотів запасів підприємств.

Рис.2. Динаміка інтегрального показника ділової активності підприємств науково-технологічної сфери України протягом 2008-2012рр.

Отже, виходячи з результатів проведення інтегральної оцінки ділової активності підприємств науково-технічної сфери України протягом періоду 2008-2012рр. спостерігається значне зниження її рівня. Лише у 2011р. ділова активність покращилась у динаміці. Причиною різкого спаду рівня ділової активності підприємств у 2009р. могли бути наслідки фінансової кризи 2008-2009рр. Таким чином, підприємствам науково-технічної сфери в Україні необхідно прийняти заходи на покращення своєї ділової активності, зокрема змінити свою дебіторську та кредиторську політики, які значно гальмують рівень ділової активності.

Проте, розроблений інтегральний показник визначення ділової активності підприємств має ряд недоліків, які потребують подальшого вдосконалення є:

- неврахування якісних показників оцінки ділової активності підприємства;

- інтегральний показник оцінює ділову активність в цілому на даний момент;

- необхідність врахування зовнішніх факторів впливу на рівень ділової активності та динаміки змін на ринку;

- відсутність точних меж допустимого значення показник

Висновки. Отже, ділова активність — це комплексна характеристика, яка втілює різні аспекти діяльності підприємстві може характеризуватись динамікою показників ефективності виробничо-господарської діяльності в цілому.

Запропонований у роботі інтегральний показник дозволяє оцінити динаміку ділової активності підприємств із врахуванням значень коефіцієнтів, які згідно з теорією економічного аналізу визначають стан та рівень ділової активності підприємств. Результати його розрахунку для певних підприємств дозволяють цілком логічно з економічної точки зору оцінити динаміку ділової активності, оскільки ваги інтегрального показника побудовані з врахуванням закономірності випереджувального розвитку показників. Проте цей інтегральний показник має ряд недоліків, тому він потребує значного вдосконалення, що зможе забезпечити більш точну оцінку рівня ділової активності.

Література

1. Бобирь О. І., Крутас О. І. Оцінка ділової активності підприємства / Альянс наук: вчений – вченому: матеріали VIІI Міжнар. наук.-практ. конф., 28–29 берез. 2013 р.: у 4 т. – Дніпропетровськ: Біла К. О., 2013.

2. Гуляк Р.Е. Методи визначення вагових коефіцієнтів при розрахунку таксономічних показників [Електронний ресурс] / Режим доступу: http://eprints.kname.edu.ua/29737/1/44.pdf

3. Захарченко І.С. Формування системи показників і критеріїв оцінки економічної активності підприємства // Сталий розвиток економіки. Всеукраїнський науково-виробничий журнал / Менеджмент, маркетинг, підприємництво, 2010 – ст..249-253

4. Куриленко Т.П. Теоретичні аспекти визначення ділової активності [Електронний ресурс] / Режим доступу: http://archive.nbuv.gov.ua/portal/Soc_Gum/Nvamu_ekon/2009_6/6.pdf

5. Кухарєва О.О., Корнєєв М.В. Методика інтегральної оцінки рівня ділової активності промислового підприємства / Економічний простір №16. – Дніпропетровськ, 2008.

6. Шило В.П. [та ін.] Аналіз фінансового стану виробничої та комерційної діяльності підприємства: Навчальний посібник. – К. Кондор, 2005 – 240 с.

7. Ямбоко Г. Аналіз ділової активності підприємств в умовах фінансової кризи / Економічний аналіз. Випуск 5. – 2010.