Анотація: У статті розглянуто питання рентабельності, класифікація, способи її визначення. Визначено основні фактори впливу на зміну рівня рентабельності сільськогосподарських підприємств України та розкрито суть моделювання рентабельності на основні регресійної багатофакторної моделі. За результатами створеної моделі зроблено висновки про її адекватність та можливе використання на практиці.

Ключові слова: рентабельність, рентабельність виробництва, регресійна модель, регресійний аналіз.

Аннотация: В статье рассмотрены вопросы рентабельности, классификация, способы ее определения. Определены основные факторы влияния на изменение уровня рентабельности сельскохозяйственных предприятий Украины и раскрыта суть моделирования рентабельности на основне регрессионной многофакторной модели. По результатам созданной модели сделаны выводы о ее адекватносте и возможном использование на практике.

Ключевые слова: рентабельность, рентабельность производства, регрессионная модель, регрессионный анализ.

Abstract: The article deals with the question of profitability, classification and methods of its identification. The main factors of influence on the level change of profitability of agricultural enterprises of Ukraine and the essence of modeling profitability on the bases of regression multivariable model. As a result of the created model there were made some conclusions about its adequacy and possible use in practice.

Keywords: profitability, profitability, regression model, regression analysis.

Постановка проблеми.

Аграрна галузь є основою забезпечення життя населення, від ефективності її роботи залежить продовольча безпека держави. Основним економічним показником, що характеризує результативність діяльності є прибуток, який забезпечує стабільність як окремого підприємства, так і усієї галузі в цілому, гарантує їх фінансову незалежність. Наголосимо на тому , що фінансові результати господарської діяльності в аграрній сфері є дуже нестійкими, оскільки на них впливає значна кількість чинників, яких не має в жодній іншій галузі. Окрім тих факторів, що стосуються технологій виробничих процесів, сільськогосподарське виробництво знаходиться в залежності від мінливості і аномалій погодних умов, нашестя шкідників і хвороб, зрушення цінових пропозицій на ринках сільськогосподарської продукції і засобів сільськогосподарського виробництва, помилок управління і законодавства, політичної кризи в країні. Тому прагнення винайти шляхи стабілізації і підвищення рівня доходів, як основної складової рентабельності сільськогосподарських виробництв є метою багатьох економічних досліджень.

Не потрібно забувати і про минулі дослідження, адже створювалися ряд моделей, що застосовувалися для оцінки рентабельності підприємств.

Проте скільки б не досліджувалось дане питання, жодна модель не може врахувати усіх факторів, що здійснюють вагомий вплив на досліджуване явище. Тому створення нашої регресійної моделі є важливим, адже до цієї моделі будуть входити показники, що не досліджувались або досліджувались частково раніше. Тому створення нової регресійної моделі є актуальним сьогодні.

Метою статті дослідження та виявлення факторів, які найбільш впливають на рентабельність сільськогосподарських підприємств України та побудова економіко-математичної моделі оцінювання рентабельності.

Аналіз останніх наукових публікацій

Питанням прибутковості та рентабельності виробництва продукції сільського господарства висвітлено у працях багатьох вчених-економістів: В.Г. Андрійчук, П.С. Березівський, О.А. Біттер, М.Й. Малік, П.Т. Саблук, Д.А. Янок, І.Ф. Яновська та Н.Є. Ціцька та інші. А саме практичними аспектами дослідження рентабельності займались такі економісти як І.Ф. Яновська, Н.Є. Ціцька, Григор’єв, М. С. Кузнєцов, С.В. Тищенко, О.В. Чернишов.

Викладення основного матеріалу.

Ефективна діяльність підприємства характеризується багатьма показниками, одним з найбільш важливіших серед яких є показник, що характеризується відносною дохідністю чи прибутковістю – рентабельність.

Рентабельність – це якісний, вартісний показник, що характеризує рівень віддачі витрат або ступень використання ресурсів, що є в наявності, в процесі виробництва і реалізації продукції.[3]

Рентабельність безпосередньо пов’язана з величиною прибутку. Проте її не можна ототожнювати з абсолютною сумою одержаного прибутку. Рентабельність вимірюється за допомогою цілої системи відносних показників, що характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямів діяльності (виробничою, комерційною, інвестиційною і т. д.), вигідність виробництва окремих видів продукції (робіт, послуг). Показники рентабельності досить повно характеризують остаточні результати господарювання, адже їхня величина відображає співвідношення ефекту з вкладеним капіталом чи спожитими ресурсами [2].

Існує значна кількість показників, що характеризують рентабельності, тому після аналізу низки джерел літератури ([2],[4],[5]), основні показники рентабельності ми об’єднали в наступні групи:

1) показники рентабельності капіталу (активів) – формується на підставі розрахунків рівнів рентабельності (дохідності) по показникам прибутку (доходу), відбитий в звітності підприємства.;

2) показники рентабельності продукції – формується на підставі розрахунків рівнів рентабельності в залежності від зміни розміру та характеру авансованих коштів: всі активи підприємства; інвестиційний капітал (власні кошти + довгострокові зобов’язання); акціонерний (власний) капітал.;

3) показники, розраховані на основі потоків наявних грошових коштів – формується на базі розрахунку рівня рентабельності аналогічно показникам першої та другої груп, однак замість прибутку в розрахунку приймається прибуток грошових коштів.

Різноманітність показників рентабельності визначає альтернативність пошуку шляхів її підвищення. При аналізі шляхів підвищення рентабельності важливо розрізняти вплив зовнішніх та внутрішніх факторів. [6]

Спочатку фактори, безпосередньо пов’язані з діяльністю підприємства, які воно може змінювати і регулювати залежно від поставлених перед ним цілей і завдань, тобто внутрішні фактори. Вони в свою чергу діляться на виробничі, які безпосередньо пов’язані з основною діяльністю підприємства, і позавиробничі фактори – не пов’язані з виробництвом продукції і з основною діяльністю підприємства.

Позавиробничі фактори включають в себе постачальницько-збутову діяльність, тобто своєчасність і повноту виконання постачальниками й покупцями зобов’язань перед підприємством, їх віддаленість від підприємства, вартість транспортування до місця призначення і т.д.

Виробничі фактори, з курсу економічної теорії відомо, що процес виробництва складається з трьох елементів: засобів праці, предметів праці і трудових ресурсів. У зв’язку з цим, виділяють такі виробничі фактори, як наявність і використання засобів праці, предметів праці і трудових ресурсів. Названі фактори є основними факторами зростання прибутку і рентабельності підприємства, саме з підвищенням ефективності їх використання зв’язуються процеси інтенсифікації виробництва[6].

Крім внутрішніх факторів, на рентабельність підприємства створюють непрямий вплив і зовнішні чинники, які не залежать від діяльності підприємства, але найчастіше досить сильно впливають на результат його діяльності. До даної групи факторів належать географічне положення, далекість підприємства від сировинних джерел, від районних, республіканських центрів, природні умови і т.д.[2].

Отже, рентабельність характеризує питому вагу прибутку від реалізації продукції (робіт, послуг) в отриманій виручці. Вона відображає зміни в політиці ціноутворення і здатність підприємства контролювати собівартість реалізованої продукції, тобто ту частину коштів, яка необхідна для здійснення поточних витрат, що виникають в ході виробничо-господарської діяльності, сплати податків тощо. Цей показник відповідає всім критеріям суспільної ефективності — зниженню собівартості продукції, зростанню обсягів її виробництва і реалізації, а також підвищенню рівня споживчої вартості продукту.[4]

Зважаючи на специфіку ведення будь-якої господарської діяльності в Україні, необхідно створювати специфічну модель господарювання, на основі економіко-математичного інструментарію, яка враховує всі грані українського ринку, тобто була б адаптованою до нього. Тому, нами пропонується обрати метод побудови моделі на основі регресійного аналізу, для дослідження розвитку сільськогосподарських підприємств. [10]

Створення регресійної моделі насамперед передбачає виявлення взаємозв’язку між явищем, яке досліджується, та факторами, які на нього впливають. Використовуючи просторові дані, ми не зможемо спрогнозувати поведінку явища на майбутні періоди, проте ми можемо виявити взаємозв’язки, які нададуть нам уявлення про структуру поведінки досліджуваного явища.[11]

Перед тим, як моделювати рентабельність, необхідно з’ясувати та теоретично обґрунтувати фактори, які впливають на неї, а потім протестувати.

Припустимо, що найбільш вагомими чинниками впливу на показник рентабельності підприємств аграрного сектору є: кількість осіб, що працюють на підприємстві, активи, якими володіють фірми, коефіцієнт капіталізації та рівень кредитування підприємства.

Отже для моделювання рентабельності на онові певного аналізу було відібрано наступні фактори:

- чисельність працівників;

- рівень кредитування;

- розмір оборотних та необоротних активів;

Коефіцієнт капіталізації активів виявився статистично не значимим, адже на основі розрахованої t-статистики Стьюдента навіть з рівнем значимості 10%, а t-критичне не перевищило табличне значення (t-розрахункове). Отже ми приймаємо нульову гіпотезу про повну відсутність зв’язку між рентабельністю та коефіцієнтом капіталізації.

Для дослідження впливу окремих факторів на ефективність агробізнесу використаємо лінійну множинну регресію:

де – вільний член рівняння; економічного змісту, як правило, не має, лише окреслює область існування моделі;

– коефіцієнт регресії; показує, як у середньому змінюється у зі зміною xi на одиницю її шкали вимірювання за незмінності інших включених у модель факторів й за інших рівних умов;

– залишкова величина.

Як показник економічної ефективності агробізнесу використаємо рівень рентабельності сільськогосподарських підприємств.

Результуючою змінною Y у моделі, що досліджується, є рівень рентабельності сільськогосподарських підприємств України.

Змінна відповідає логарифмованому значенню чисельності працівників на підприємствах;

– рівень кредитування підприємств;

– логарифмоване значення активів.

За допомогою пакету MS Office, а саме, на основі прикладного пакету аналізу даних було створено множинну регресійну модель рентабельності. Отримана в результаті розрахунку множинна регресійна модель, що характеризує взаємозв’язок між рівнем рентабельності сільськогосподарських підприємств та чисельністю працівників, рівнем кредитування, величиною активів має вигляд:

(1)

де:

– логарифмоване значення кількості працівників;

– рівень кредитування підприємств;

-

– логарифмоване значення величини активів підприємств.

Для усунення ефекту масштабу ми логарифмували такі показники, як чисельність працівників та розмір активів, адже їх варіація безпосередньо залежить від розміру підприємства. Економічний зміст логарифмованих значень показників в регресійній моделі вкаже нам не на абсолютну зміну того, чи іншого параметру, а на відсоткову.

Для інтерпретації параметрів рівняння регресії з логарифмованими значеннями наведено таблицю 1.

Таблиця 1

Інтерпретація кутових коефіцієнтів (оцінених параметрів рівняння регресії)

| Модель | Залежна змінна | Незалежна змінна | Інтерпретація |

| лін-лін | y | x | |

| лін-log | y | log(x) | |

| log-лін | log(y) | x | |

| log-log | log(y) | log(x) |

Отже, при моделюванні рентабельності ми використаємо два логарифмованих показника та один відносний (рівень кредитування). Останній показник був розрахований як відношення суми довгострокових та короткострокових кредитів банків до величини валюти балансу підприємства. Це було зроблено для того, аби зменшити розмах варіації даного показника, а також у зв’язку з тим, що абсолютні показники включати в модель не бажано. В часових рядах можна використовувати прирости абсолютних показників, а в просторових даних повинні бути відносні величини.

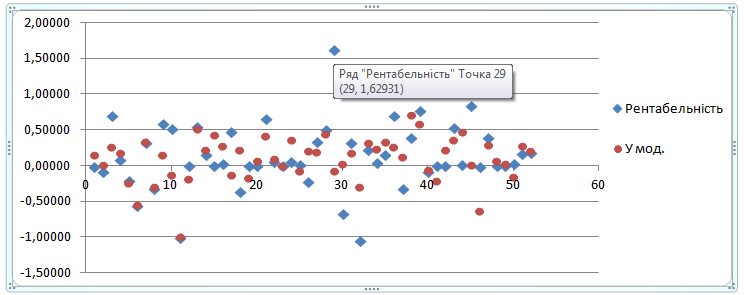

Графічне зображення моделі наведено на рисунку 1.

Рис. 1 Регресійна модель рентабельності сільськогосподарських підприємств

Як видно з рисунка, модель не дуже щільно описує досліджуване явище. На це вказує коефіцієнт детермінації (R²), проте він показує, що пояснювальна здатність моделі становить лише 78%, тобто R2=0,78. Це вказує на те, що відібрані фактори пояснюють рівень рентабельності на 78%.

Отже, коефіцієнт детермінації показує на скільки зміна результуючої величини залежить від зміни факторних величин, в нашому випадку вона залежить на 78%. Якщо оцінювати щільність зв’язку факторів з результуючою величиною (коефіцієнт кореляції), то якщо він > 0,7 – зв’язок вважається щільний, якщо від 0,4-0,7 – помірної щільності і < 0,3 слабкої щільності. В нашому випадку факторні змінні коливалися в межах помірної щільності.

Для оцінки статистичної значимості кожного параметру було прогнано парні регресії з кожним фактором. Внаслідок цього було встановлено, що при рівні значимості 5% (tкр. = 2,07, tр.=-1,2 та 1,71) для всіх факторів, а це вказує нам на те, що статистичний зв’язок є значимим при імовірності допущення помилки в 5%. Отже дані показники можна використовувати в моделі.

Створивши модель оцінки рентабельності підприємства, бачимо, що вплив вищезазначених факторів є досить суттєвий і їх потрібно враховувати. Створена модель є адекватною дійсності, наявний високий коефіцієнт детермінації, що вказує на її хорошу пояснювальну здатність.

Висновки. Основною метою діяльності кожного підприємства є здобуття економічних вигод. Показник суми прибутку вказує на абсолютний ефект діяльності підприємства без урахування використаних ресурсів, тому його слід доповнювати показником рентабельності. Ступінь прибутковості підприємства і характеризує рентабельність, яка характерна відносним величинам.[7]

Було визначено, що існує декілька принципово різних підходи до розрахунку рентабельності діяльності підприємств, проте в дослідженні ми використаємо показник рентабельності, розрахований на підставі прибутку (доходу), адже нас цікавить чи власне рентабельно виробляти сільськогосподарську продукцію в Україні і які фактори сприяють цьому.

При моделюванні рентабельності було використано два логарифмованих показника та один відносний (рівень кредитування). Останній показник був розрахований як відношення суми довгострокових та короткострокових кредитів банків до валюти балансу підприємства. Це було зроблено для того, аби зменшити розмах варіації даного показника, а також у зв’язку з тим, що абсолютні показники включати в модель не бажано.

Як одним з видів пріоритетних напрямків розвитку аграрної сфери, зокрема підвищення рентабельності є збільшення державної підтримки сільськогосподарським товаровиробникам та відміну податків, як вид дотації, що значно покращило б виробничу діяльність аграрних підприємств, зокрема в розрізі рентабельності, як комплексного показника ефективності ведення господарства і сприяло зміцненню конкурентоспроможності сільського господарства як на внутрішньому, так і на зовнішньому аграрному ринку.[11]

Також ще одним варіантом розвитку галузі, однією з ключових ідей є розвивання мережі товарних бірж сільгосппродукції, зокрема через мережу інтернет. Така форма функціонування сільського господарства зумовлена тим, що саме виробництво продукції не зникне, а лише розшириться по всій Україні і зменшиться в масштабах, таким чином, буде здійснено суспільний поділ праці на макрорівні. Така модель не зменшить обсягу виробництва, а лише знизить імовірнісний рівень збитковості. Тобто пропозиція існуватиме постійно і залежатиме вона від рівня попиту. Це є принцип розвитку малого підприємництва за допомогою товарних бірж, що сприятиме комплексному розвиткові галузі без додаткових витрат з держбюджету.

Список використаних джерел

1. Александрова О.В. Економічна стійкість сільськогосподарського виробництва як основний чинник його конкурентоспроможності/ Александрова О.В. // Економіка АПК.- 2008 – №3- С.70.

2. Гончарова А.І. Фактори підвищення рентабельності сільськогосподарської продукції України / Гончарова А.І., // Економіка АПК. -2008. – №2.-С.70.

3. Державна цільова програма розвитку українського села на період до 2015р. // Економіка АПК. – 2007. – № 11. -54с.

4. Доугерті К. Введення в економетрику/ К.Доугерті// – М: ИНФРА-М. -2009. – С.474.

5. Збарський В.А. Оцінка показників рентабельності підприємства/ В.Збарський // Економіка АПК. – 2008. -№3.- С.57.

6. Карпова О.Г. Аналіз динаміки прибутковості сільськогосподарських підприємств/ О.Г. Карпова// Економічні науки. – 2013. –С. 34.

7. Козак Л.В.Вплив рівня інтенсивності виробництва на фінансові результати діяльності сільськогосподарських підприємств / Козак Л.В. / / Економіка АПК. – 2014. – № 3. – С.29.

8. Костецький Я.І. Рентабельність як показник ефективності сільськогосподарського виробництва/ Костецький Я.І.// Економічні науки. – 2014.- С.13.

9. Мельник Л.Л. Прибутковість і рентабельність фермерських господарств в Україні. / Л.Л. Мельник // Економіка АПК. – 2009.- №9.- С.2.

10. Ясіновська І.Ф., Ціцька Н.Є. Проблеми прибутковості та рентабельності виробництва продукції сільського господарства у підприємствах Львівщини/ І.Ф. Ясіновська, Н.Є. Ціцька// Економіка та держава. – 2009. – С.41.