В статті проаналізовано та узагальнено ключові аспекти здійснення видатків місцевих бюджетів та запропоновано напрямии вдосконалення здійснення видатків місцевих бюджетів

Ключові слова: видатки місцевих бюджетів, поточні видатки, децентралізація, посилення контролю, соціально-культурна сфера.

В статье проанализировано и обобщено ключевые аспекты осуществления расходов местных бюджетов и предложено возможность усовершенствования расходной части местных бюджетов.

Ключевые слова: расходы местных бюджетов, текущие расходы, децентрализация, усиление контроля, социально-культурная сфера.

The article highlights analysis and generalization of expenditures of local budgets. The article suggested ways for improvement expenditures of local budgets.

Key words: expenditures of local budgets, current expenditure, decentralization, increasing of control, socio-cultural sphere.

Постановка проблеми. Місцеві бюджети забезпечують свою діяльність безпосередньо через здійснення видатків. На сьогоднішній день у демократичному суспільстві видатки бюджету найбільш повно задовольняють потреби громадян. Видатки місцевих бюджетів особливо тісно пов’язані з інтересами всіх верств населення і суттєво впливають на соціальний, культурний, економічний розвиток конкретних територій та держави в загалом. Так, існує потреба вдосконалення саме видаткової частини місцевих бюджетів, щоб забезпечити більш високий рівень життя не тільки регіонів, а й кожного громадянина окремо. Аналіз останніх досліджень та публікацій. Використання фінансових ресурсів регіону з позиції саме його соціально-економічного розвитку висвітлювали наступні вчені: О. Василик та К. Павлюк, які є провідними науковцями у бюджетній сфері, ними розроблено бюджетні концепції і теорії, зокрема, значну увагу вони приділили напрямкам удосконалення місцевих бюджетів. Н. Васильєва досліджує проблему підвищення соціальної спрямованості місцевих бюджетів. Також дану сферу досліджували такі вітчизняні та зарубіжні вчені: В. Кравченко, О. Макаренко, С. Мочерний, М. Артус, А. Вагнер. Але досліджень, які висвітлюють напрямки вдосконалення не тільки структури, розподілу бюджетних коштів, а і організаційні напрямки вдосконалення недостатньо.

Мета дослідження. Метою дослідження є визначення напрямів вдосконалення видатків місцевих бюджетів на основі аналізу структури та виконання місцевих бюджетів.

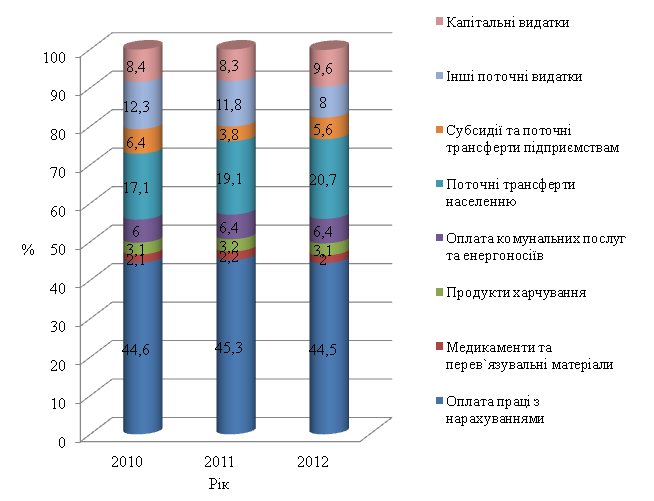

Виклад основного матеріалу. Запорукою ефективного виконання державою своїх функцій є обґрунтоване і своєчасне використання бюджетних ресурсів. Їхнє використання вимагає постійного удосконалення шляхом оцінки динаміки та структури місцевих бюджетів, так як вони забезпечують найважливіші для населення послуги (освіта, охорона здоров’я, культура, тощо). Згідно Бюджетного кодексу України місцеві бюджети – бюджет Автономної Республіки Крим, обласні, районні бюджети та бюджети місцевого самоврядування. А видатки місцевих бюджетів – це кошти, що спрямовуються на здійснення програм і заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум [1]. Розглянемо напрями здійснення видатків місцевих бюджетів України на основі аналізу структури видатків за 2010-2012 роки (рис. 1).

Рис. 1. Структура видатків місцевих бюджетів України впродовж 2010-2012 років, %

Згідно даних рисунку 1, частка видатків на оплату праці працівників бюджетних установ з нарахуваннями протягом аналізованого періоду була найвищою і мала тенденцію до зростання у 2011 році з 44,6 % до 45,3 %, а у 2012 році скоротилася і була на меншому рівні – 44,5 %., ніж на початку досліджуваного періоду. Видатки на субсидії та поточні трансферти населенню, підприємствам та органам державного управління також зростали, однак темп приросту був дещо нижчим (8,5 %). У 2012 році поточні видатки зросли на 11,7 %, або на 17087,5 млн. грн. і їх обсяг становив 163590,9 млн. грн.. Дане зростання було забезпечено зростанням видатків на субсидії та поточні трансферти, котрі зросли на 16,5 % та виплат процентів за зобов’язаннями, які зросли порівняно з відповідними показниками минулого року на 13,4 %. Значно нижчими темпами зростали видатки на товари і послуги – лише 9,6 % приросту порівняно з минулим роком. Невелику частину у структурі також займали видатки на медикаменти та перев’язувальні матеріали (2% у 2012 році), що свідчить про спрямованість невеликої кількості коштів на охорону здоров’я в Україні. В загальному понад 91 % всіх видатків місцевих бюджетів впродовж 2010-2012 рр. спрямовувалися на поточні витрати, тобто фінансування захищених статей (оплата праці, харчування, медикаменти тощо). Така ситуація є причиною низки проблем: спрямованість бюджетних коштів на «проїдання» тому, що велику частину становлять видатки на соціальний захист та забезпечення; загальмованість розвитку освіти, культури, охорони здоров’я, так як переважають поточні видатки над капітальними. Якщо ж проаналізувати рівень виконання місцевих бюджетів за 2010-2012 роки за видатками, то варто зазначити, що найвищий рівень виконання мала лише галузь охорони здоров’я 101,36% у 2021 році та освіта 99,18% у 2012 році. Найменший рівень виконання спостерігався в економічній галузі – 76,57% у 2012 році. Здебільшого така бюджетна практика розподілу видатків спрямована на виконання поточних завдань, і як наслідок – лише на виживання держави до наступного бюджетного періоду. Успішний економічний розвиток держави має базуватися на інвестиційній основі, на що звертають увагу вчені-економісти [4]. Незважаючи на рівень виконання місцевих бюджетів, кількість коштів які витрачаються на певні галузі народного господарства, ми не бачимо того рівня життя, яке обіцяне високопосадавцями. За даними усіх контролюючих органів, існують неодноразові факти розкрадання бюджетних коштів, починаючи навіть із стадії формування бюджетних запитів. Тому, насамперед, в Україні існує проблема корупції, яка спричинена недостатнім контролем та відповідальністю розпорядників бюджетних коштів [8]. Насамперед для розв’язання проблем у даній сфері, потрібно реформувати бюджетну сферу в цілому, адже проблеми видаткової частини місцевих бюджетів з’являються не тільки в процесі розподілу, але і в процесі формування місцевих бюджетів. Перш за все потрібно реформувати законодавчо-визначені соціальні пільги, так як ми визначили, велика частина коштів спрямовується на соціально-культурну сферу. Наприклад включаючи відмову від їх надання за відомчою ознакою (пільги на проїзд у громадському транспорті), так як селяни та жителі міста виступають у нерівних умовах. Також важливо запровадити Єдиний державний автоматизований реєстр для осіб, які користуються соціальними виплатами, щоб кошти спрямовувалися в правильному цільовому напрямку (виплати на дітей використовувалися безпосередньо для придбання товарів для дітей та харчування). Важливим аспектом є децентралізація видатків за окремими бюджетними програмами у сфері освіти, охорони здоров’я, житлово-комунального господарства та енергоефективності, шляхом зміни нормативно-правових актів, які встановлюють нормативи обрахунку. Найважливішим аспектом є збільшенням контрою за витрачанням коштів та відповідальність за порушення законодавства у даній сфері.

Висновки. Видатки місцевих бюджетів впродовж 2010-2012 років зростали. Причиною чого, насамперед є зростання рівня оплати праці та збільшення спрямовування коштів на фінансування соціально-культурної сфери (видатки на соціальний захист та соціальне забезпечення зросли на 18,94%, освіта – 15,69%, охорона здоров’я – 7,65%). Така бюджетна політика характеризується негативно, так як витрачання коштів спрямоване на «проїдання ресурсів». Тому ми можемо запропонувати такі напрями вдосконалення видаткової частини: посилення контролю та відповідальності за витрачанням бюджетних коштів; децентралізація видатків за окремими бюджетними програмами у сфері освіти, охорони здоров’я, житлово-комунального господарства та енергоефективності; реформування законодавчо-визначених соціальних пільг та запровадження Єдиного автоматизованого реєстру для осіб які користуються соціальними пільгами.

Література:

1. Бюджетний кодекс України. Затверджено 8 липня 2010 року N 2456-VI – Відомості Верховної Ради України (ВВР), 2010, N 50-51, ст.572 // [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/2456-17.

2. Артус М.М., Хижа Н.М. Бюджетна системаУкраїни: Навчальний посібник. / М.М. Артус, Н.М.Хижа – К.: Вид-во Європ. Ун-ту, 2007. – 220 с.

3. Бондарчук Т.В. Фінансова політика забезпечення ефективності видатків місцевих бюджетів / Т.В. Бондарчук // Економіст. – 2007. – №4. – С.30 – 33.

4. Державна стратегія регіонального розвитку на період до 2015 року. Затверджено Постановою Кабінету Міністрів України від 21 липня 2006 р. №

еріали експрес-випусків Державного комітету статистики України за 2010-2012 рр. // [Електронний ресурс] — Режим доступу з. http://www.ukrstat.gov.ua

5. Нікуліна Т.О. Проблеми та шляхи удосконалення діяльності органів Державного казначейства України / Т.О. Нікуліна // Економікс. – 2010. – № 9. – С. 3-5.

6. Стефанюк І. Невеликий коментар про нецільове використання бюджетних коштів / І. Стефанюк // Фінансовий контроль. – 2008. – № 6. – С. 48-51