Тихонюк Катерина Олегівна,

студентка економічного факультету, кафедри фінансів, обліку і аудиту

Національний університет «Острозька академія

Науковий керівник: Шулик Ю.В,

доцент кафедри фінансів, обліку та аудиту

У статті розглянуто особливості доходів державного бюджету та шляхи їх збільшення в Україні. Автор акцентує увагу на визначенні динаміки та структури доходів державного бюджету, виділенні податкових надходжень як основного джерела доходів державного бюджету, а також огляді структури і динаміки неподаткових надходжень. Під час характеристики доходів державного бюджету та їх структури, визначено наявні проблеми у під час їх формування. Результатом дослідження є визначення шляхів збільшення доходів державного бюджету за рахунок податкових, неподаткових та інших надходжень на безповоротній основі.

Ключові слова: Державний бюджет, доходи державного бюджету, податкові та неподаткові надходження.

Kateryna Tykhoniuk,

student of the economic department, Finance, Accounting and Auditing major, The National University of Ostroh Academy

The article deals with the features of the state budget revenues and ways of their increasing in Ukraine. The author focuses on the explanation of the dynamics and structure of the state budget revenues, the allocation of tax revenues as the main source of state budget revenues, and also the review of the structure and dynamics of non-tax revenues. During characteristics Budget revenues and their structures determined existing problems during their formation. The result of the research is to determine ways to increase the revenues of the state budget due to tax, non-tax and other revenues on an irrevocable basis.

Key words: State Budget, state budget revenues, tax and non-tax revenues.

ШЛЯХИ ЗРОСТАННЯ ДОХОДІВ ДЕРЖАВНОГО БЮДЖЕТУ В УКРАЇНІ

Постановка проблеми. На сучасному етапі розвитку нашої країни, існує необхідність у покращенні рівня економічної стабільності. Однією із ланок, які можуть забезпечити дане явище є державний бюджет, а саме оптимізація надходжень та видатків з нього, адже вони забезпечують соціальний та економічний розвиток України та її регіонів. В Україні вже котрий рік поспіль простежується дефіцит державного бюджету, що вказує на нестачу доходів, щоб покривати усі видатки. Тому необхідно спрямувати усі сили на пошук джерел зростання його доходів та їх раціонального використання.

Аналіз останніх досліджень та публікацій. Кожна країна не може функціонувати без державного бюджету, адже він є рушієм її економічного розвитку, завжди існують додаткові шляхи його наповнення. Дослідження питань щодо державного бюджету та шляхів зростання його дохідної частини, а також пов’язаних із цим проблем проводить чимала кількість теоретиків і практиків у своїх наукових роботах. Серед них, теоретичні та практичні питання, пов’язані із доходами державного бюджету України розглядав Ц.Г. Огонь [7]. Проблеми формування доходів Державного бюджету за рахунок податкових надходжень, структуру доходів та фактори впливу на їх обсяг були розглянуті Т.Е. Городецькою та А.С. Пороваєм [3]. Проблемні питання формування дохідної частини бюджету та їх сучасні реалії розкрито у праці Н.О. Слободянюк та К.І. Шикор [10]. Особливості доходів державного бюджету України, проблеми їхнього формування та можливі джерела збільшення висвітлено у праці Т.О. Кир’язової та Н.І. Чулак [4]. Проте, незважаючи на велику кількість досліджень даної проблематики, вона є недостатньо дослідженою і потребує більш глибокого вивчення.

Мета і завдання дослідження. Мета дослідження полягає у визначенні шляхів зростання доходів державного бюджету в умовах фінансової нестабільності держави. Для досягнення поставленої мети необхідно провести аналіз стану державного бюджету, розглянути загальну структуру доходів державного бюджету, а також структуру податкових і неподаткових їх видів, визначити напрями вдосконалення системи наповнення державного бюджету.

Виклад основного матеріалу. Державний бюджет – це централізований фонд грошових ресурсів, що знаходиться в розпорядженні уряду для фінансування державного апарату, збройних сил, виконання соціально-економічних функцій. Бюджет служить також одним з найсуттєвіший важелів державного регулювання економіки, впливу на господарську кон’юнктуру, вжиття антикризових заходів [5].

Доходи державного бюджету — це частина централізованих фінансових ресурсів держави, які регулюються відповідними нормативними актами і необхідні для виконання її функцій. Доходи бюджету виражають економічні відносини держави з підприємствами, установами, організаціями, фізичними особами, які виникають у процесі стягнення бюджетних платежів [11].

На сучасному етапі розвитку економіки України, при недостатній забезпеченості державними коштами необхідно окреслити основи діяльності системи доходів бюджету держави для наступного визначення напрямів удосконалення її функціонування в Україні. Проблема наповнення та зростання доходів Державного бюджету України набуває все більшої гостроти, оскільки з кожним роком видатки держави збільшуються, а пошук джерел їх забезпечення ускладнюється.

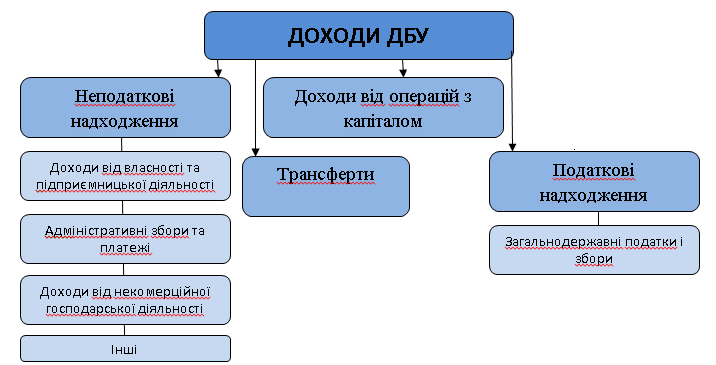

Згідно класифікації Бюджетного Кодексу України виділяють чотири основні джерела надходжень до державного бюджету: податкові, неподаткові надходження, доходи від операцій з капіталом та трансферти). Зокрема, податкові і неподаткові надходження поділяються іще на кілька ланок, що відображено на рисунку 1 [2].

Рис 1. Доходи державного бюджету України.

Перейдемо до розгляду статистичної інформації щодо доходів державного бюджету. Спершу розглянемо таблицю 1, у якій будуть узагальнено відображені доходи бюджету за період 2014-31.10.2017 рр.. Це дозволить нам визначити, яку частку у державному бюджеті становить кожне із наведених вище джерел і яке з них найбільше впливає на зміну розміру дохідної частини державного бюджету. Також за допомогою отриманих показників зробимо висновки щодо динаміки доходів та факторів, що впливають на ці зміни.

Отже, за досліджуваний період постійно збільшувалась сума доходів державного бюджету. Хоча за 2017 р. Мінфін подав інформацію лише за ІІІ квартали, сума доходів цього року вже перевищує значення попередніх років. Загальна сума доходів зросла у 1,15 разів відносно попереднього року у 2015-2016 рр. і становила 616275 млн. грн.. За наступні ІІІ квартали вона ще збільшилась у 1,25 рази і показала значення 783817 млн. грн. За досліджуваний проміжок часу податкові надходження мали постійну позитивну тенденцію і зросли з 280178 млн. грн. до 631328 млн. грн.. При значному знеціненні валюти упродовж останніх років, а точніше при сумарному індексі інфляції за 2014-2017 рр. у розмірі 192%, можемо сказати, що зростання податкових надходжень за вказаний період по більшій мірі зумовлене саме інфляцією, а не розвитком національної економіки. У загальній сумі доходів державного бюджету вони займають найбільшу частку, що за досліджуваний період коливається у межах 76-81% і означає значний вплив на зміну дохідної частини бюджету. Неподаткові надходження не мали постійної тенденції. А ось інші надходження у 2017 р. стрімко зросли, більше ніж у 2 рази, відносно попереднього року, що було зумовлено значним зростанням трансфертів у бюджет України.

Таблиця 1

Динаміка доходів державного бюджету України за 2014-31.10.2017 рр. (млн. грн.)

| Показник | 2014 р. | 2015 р. | 2016 р. | 31.10.2017 р. | Темп приросту, % | ||

| 2015-2014 | 2016-2015 | 2017-2016 | |||||

| Податкові надходження | 280178 | 409418 | 503879 | 631328 | 146,13 | 123,07 | 125,29 |

| Неподаткові надходження | 68355 | 120006 | 103635 | 127638 | 175,56 | 86,36 | 123,16 |

| Інші | 6433 | 5271 | 8761 | 24851 | 81,94 | 166,21 | 283,65 |

| Всього | 354966 | 534695 | 616275 | 783817 | 150,63 | 115,26 | 127,19 |

Джерело: [1].

Податкові надходження у структурі доходів державного бюджету займають значну нішу, тому доцільно розглянути, які з податків найбільше сприяють зростанню дохідної частини бюджету (таблиця 2). Їх найбільшу частку займає податок на додану вартість, що щорічно становить більше, ніж половину загальної суми надходжень. У період 2014-2016 рр. даний вид зріс у 1,74 рази та становив 329912 млн. грн.. Вже за наступний період відбулось його зниження до суми 302866 млн. грн. , але це зумовлено наявністю даних лише за ІІІ квартали. Чинником зростання ПДВ було введення у дію електронного адміністрування ПДВ. Тобто залучення в систему оподаткування сучасних методів реєстрації податкових накладних залучило більшу кількість його платників. Також зростання ПДВ було зумовлене зростанням середнього рівня цін.

Наступним за значимістю є акцизний податок, сума якого за період 2014-31.10.2017 рр. підвищилась у 2,5 рази та зупинилась на значенні 113336 млн. грн.., відносно значення 2014 р. у 44941 млн. грн.. До збільшення акцизного податку призвело підвищення плати як за алкоголь, так і за сигарети не менше, ніж на 12%. Також підвищили плату за пальне будь-якого виду.

Також відбувалось зростання податку на доходи фізичних осіб, що за досліджуваний період збільшився більше, ніж у 6 разів і у 31.10.2017 р. становили 77178 млн. грн. Ця зміна в першу чергу зумовлена підняттям розміру мінімальної заробітної плати у 2017 р.. Найбільше за 2014-2015 рр. зросли плата за користування надрами та ввізне мито. Із зростанням ПДВ також зростало його відшкодування, проте за 2017 р. ми ще не маємо даних, адже воно не може бути остаточно порахованим. Найменшу частку у структурі податкових надходжень займає ввізне мито, адже на найбільш вживані товари держава встановлює низькі ставки мита, і його основна частина – мито на менш необхідні товари.

Таблиця 2

Динаміка податкових надходжень до Державного бюджету України за 2014-31.10.2017 рр.(млн. грн.)

| Показник | 2014 р. | 2015 р. | 2016 р. |

31.10. 2017 р. |

Темп приросту, % | ||

| 2015-2014 | 2016-2015 | 2017-2016 | |||||

| ПДВ | 189241 | 246858 | 329912 | 302866 | 130,45 | 133,64 | 91,8 |

| ПДФО | 12646 | 45062 | 59810 | 77178 | 356,33 | 132,73 | 129,04 |

| Акцизний податок | 44941 | 63110 | 90122 | 113336 | 140,43 | 142,8 | 125,76 |

| Податок на прибуток підприємств | 39942 | 34776 | 54344 | 67120 | 87,07 | 156,27 | 123,51 |

| Плата за корист. надрами | 18199 | 36990 | 39699 | 44794 | 203,25 | 107,32 | 112,83 |

| Ввізне мито | 12389 | 39881 | 20001 | 23062 | 321,91 | 50,15 | 115,3 |

| Відшкодування ПДВ | -50216 | -68405 | -94405 | – | 136,22 | 138,01 | 0 |

| Інше | 13038 | 11146 | 4396 | 2972 | 85,49 | 39,44 | 67,61 |

| Всього | 280178 | 409418 | 503879 | 631328 | 146,13 | 123,07 | 125,29 |

Джерело: [1].

Загальними чинниками, які вплинули на зростання податкових надходжень дохідної частини стало значне зростання податкових надходжень зумовлене постійним проведенням державою детінізації економіки та боротьбою із компаніями, які ухиляються від сплати податків, а також збільшення кількості об’єднаних територіальних громад внаслідок децентралізації, які можуть краще контролювати сплату податкових платежів та обов’язкових зборів на об’єднаній території.

Проблемами, що перешкоджають у отриманні достатнього рівня податкових надходжень до бюджету є:

- зменшення обсягів виробництва національних підприємств та зменшення їх кількості, що супроводжуються скороченням робочих місць через нестабільну ситуацію в країні та високий рівень інфляції, це робить фактичні суми надходжень таких податків, як: ПДФО та податок на прибуток нижчими від очікуваних;

- надання податкових пільг, які впливають на ефективність формування доходів бюджету. Безсистемне та невиправдане надання податкових пільг (велика кількість податкових пільг для одних підприємств означає високі податкові ставки для інших, що змушує останніх ховати свої доходи з метою збереження конкурентоздатності), звільнень від оподаткування та масштабне ухилення від сплати податків звужує базу оподаткування. Усе це призводить до зменшення надходжень до бюджету [4];

- неефективна податкова політика, що викликає явище ухилення від сплати податків та диспропорції у розподілі податкового навантаження.

Для того, щоб подолати проблеми, які перешкоджають надходженню податкових доходів до державного бюджету у достатній кількості можемо запропонувати такі шляхи:

- одним з найвагоміших податків є акцизний, тому необхідно підвищувати ставки акцизу, адже в будь-якому разі купуватимуться алкоголь, цигарки та пальне, що призведе до збільшення надходжень до бюджету;

- необхідно збільшувати оподаткування великих платників податків, адже саме у їх руках зосереджена найбільша кількість фінансових ресурсів та їхнє число зростає. Це дозволить отримувати більше доходів у бюджет від підприємств, які мають на це можливості і злегка звільнити від податкового тягаря малих компаній, що сприятиме зменшенню фактів приховування доходів та оборотів діяльності;

- зменшити кількість наданих податкових пільг, створити та законодавчо затвердити перелік напрямів, на які вони надаються;

- підвищити ставки ввізного мита на купівлю електрокарів, з метою стимулювання роботи національних виробників.

Розглянемо нововведення щодо податкових надходжень державного бюджету, які затверджені на 2018 р.. Так, як і зазначалось у шляхах збільшення дохідної частини державного бюджету, у законі затверджено зростання акцизного податку, тільки не всіх товарів, які підлягають до оподаткування, а лише тютюну. Зростання відбудеться на 30%, при ціні445,56 грн. за 1000 шт. сигарет у 2017 р., в 2018 р. вона буде становити 577,98 грн.. А 1 кг тютюнової сировини із 559,78 грн. за 1 кг., буде вартувати 726,15 грн. Закордонні електрокари не приноситимуть надходжень до бюджету, адже вони звільнені від оподаткування на 1 рік. Збільшиться частка екологічного податку у державному бюджеті, адже у 2017 р. до нього входило лише 20% усієї сплаченої суми, а 80% залишалось місцевим бюджетам. У 2018 р. ж сума податку буде розподілятись 50/50. Також підвищені рентні ставки (окрім видобування корисних копалин) на 16,8%.

Після проведення аналізу податкових надходжень необхідно розглянути динаміку неподаткових у 2014-31.10.2017 рр. (таблиця 3).

Таблиця 3

Динаміка неподаткових надходжень до державного бюджету України за 2014-31.10.2017 рр.(млн. грн.)

| Показник | 2014 р. | 2015 р. | 2016 р. | 31.10.2017 р. | Темп приросту, % | ||

| 2015-2014 | 2016-2015 | 2017-2016 | |||||

| Надходження бюджетних установ | 22084 | 26406 | 34074 | 37712 | 119,57 | 129,04 | 110,68 |

| Надходження від НБУ | 22807 | 61804 | 38164 | 45000 | 270,99 | 61,75 | 117,91 |

| Доходи державних підприємств (крім НБУ) | 5662 | 9281 | 13426 | 26543 | 163,92 | 144,66 | 197,7 |

| Адміністративні збори та платежі | 5306 | 15007 | 8027 | 7237 | 282,83 | 53,49 | 90,16 |

| Інше | 12496 | 7508 | 9944 | 11146 | 60,08 | 132,45 | 112,09 |

| Всього | 68355 | 120006 | 103635 | 127638 | 175,56 | 86,36 | 123,16 |

Джерело: [1].

Загалом неподаткові доходи державного бюджету за досліджуваний період не мали чіткої тенденції. З 2015 по 2016 рр. вони знизились на 14%, а за наступний період зросли на 23% і становили 127638 млн. грн.. Найбільшу частку у структурі неподаткових надходжень займають надходження від НБУ, які у 2017 р., відносно 2015 р. знизились на 30%, проте до кінця року можуть достигнути значення 2015 року. Наступним за значимістю показником є надходження бюджетних установ та вони постійно збільшувались. За досліджуваний період вони зросли на 40% і у 2017 р. становлять 37712 млн. грн.. Також постійна позитивна тенденція була присутня у доходах державних підприємств, що з 9 281 млн. грн. у 2015 р. зросли до 26543 млн. грн. у 2017 р.. Тобто це зростання більше, ніж у 2 рази. Адміністративні збори та платежі мали помітну негативну тенденцію. Неподаткові надходження збільшились завдяки зростанню надходжень із бюджетних установ та підприємств державної форми власності.

Імовірною причиною зростання надходжень від НБУ у 2017 р. є те, що вони перераховуються після підтвердження річної фінансової звітності регулятора зовнішнім аудитом та затвердження радою, а також після формування Нацбанком резервів [6].

Неподаткові надходження піддаються впливу економічної кон’юнктури. Так, в умовах економічного зростання і підвищення реального ВВП відбувається відповідне збільшення доходів від власності та підприємницької діяльності, адміністративних зборів і надходжень від некомерційного та побічного продажу, інших неподаткових надходжень. Навпаки, в умовах фінансової кризи та пов’язаного з нею скорочення обсягів одержавлення ВВП, вказані джерела доходів зменшуються як в абсолютному, так і у відносному вимірах. Натомість стабільно динамічним залишається зростання власних надходжень бюджетних установ, що є наслідком активізації платних послуг у невиробничій сфері з огляду на зменшення масштабів бюджетного фінансування [9].

Однією із проблем неподаткових надходжень є високий рівень адміністративного тиску, який виявляється при стягненні адміністративних зборів та платежів. Спроби уряду збільшити доходи від державних підприємств, створюють негативні перешкоди для працівників державного та комунального секторів економіки. Через велику кількість доходів, які вони віддають до державного бюджету, у їхньому розпорядженні не залишається достатня кількість фінансових ресурсів для розвитку очолюваних підприємств, підвищення конкурентоспроможності вироблених товарів та наданих послуг, що з часом починає знижувати їхню дохідність.

Для того щоб збільшити суми неподаткових надходжень до державного бюджету від неподаткових доходів ми пропонуємо:

- сприяти зміцненню фінансового становища підприємств, статутний капітал яких по більшій мірі складається із державних коштів. Недарма кажуть, що для того, щоб отримати позитивний результат від чогось необхідно в нього інвестувати. Тому при фінансовій допомозі державним або частково державним підприємствам у цьому періоді можна буде збільшити фінансовий результат їхньої діяльності надалі;

- збільшення кількості платних послуг у бюджетних установах. Усі ми знаємо, що державних коштів не вистачає для фінансування цих закладів, тому потрібно шукати додаткові надходження зі сторони населення країни.

Висновки. Під час дослідження надходжень до державного бюджету у 2014-2017 рр. було виявлено чималу кількість проблем. Серед них: зменшення обсягів виробництва, невиправдане надання податкових пільг, неефективна податкова політика, великий адміністративний тиск.

- Конкретні заходи держави в напрямку збільшення доходів державного бюджету можуть бути різнадходжень в системі доходів бюджету. Молодий вчений. 2017. №2(42). С. 243-247

- Кир’ктика : монографія Київ, 2003. 580 с.

- Офіційний сайт Міністерства фінансів України. URL: http://www.minfin.gov.ua/news/bjudzhet/dohidna-politika (дата звернення: 16.01.2018).

- Пасічний М.Д. Податкова політика України в су часних умовах. Вісник Одеського національного університету. Сер.: Економіка. Т. 21, Вип. 7 (2). С. 123—128

- Слободянюк Н.О., Шикор К.І. Проблемні питання формування дохідної частини бюджету: сучасні реалії. Глобальні та національні проблеми економіки. №15. С. 554-558

- Чала Н.Д. Бюджетна система : навч. посіб. Київ, 2010. 223 с.