Калушка А. В.,

магістрант, спеціальність “Фінанси, банківська справа та страхування

Науковий керівник: Іванчук Наталія Володимирівна,

к.е.н., доцент кафедри фінансів, обліку і аудиту

Покращення обліку основних засобів на підприємстві

В статті розглянуто різні підходи до трактування поняття «основні засоби» та подано авторське визначення цієї економічної категорії. Також узагальнено особливості первинного, синтетичного та аналітичного обліку, запропоновано шляхи їх покращення.

Ключові слова: основні засоби, амортизація, облік основних засобів.

The article considers different approaches to the interpretation of the concept of “fixed assets” and presents the author’s definition of this economic category. Also the peculiarities of primary, synthetic and analytical accounting are generalized, the ways of their improvement are offered.

Keywords: fixed assets, depreciation, accounting of fixed assets.

Постановка проблеми. Економічне зростання країни характеризується нарощуванням вітчизняного виробництва і формуванням доданої вартості.Проте майже всі ніші українського ринку зайняті імпортними товарами з інших країн, що погіршує середовище для вітчизняних виробників. Правильне розпорядження основними засобами підприємства допомагає акумулювати додаткові кошти, які можна було б спрямувати на модернізацію обладнання, використання кращої сировини для виробництва, замовлення додаткової реклами тощо, що в кінцевому рахунку призведе до підвищення конкурентоспроможності українських товарів. Але управлінські рішення неможливо прийняти без необхідної інформації, яку забезпечує бухгалтерський облік.

Облік основних засобів, як і фінансовий облік в цілому, повиненпостійно розвиватися і вдосконалюватися. Адже самевід його ефективності залежить не тільки прибутковість окремого підприємства, а й добробут країни.

Аналіз останніх досліджень та публікацій. Наукові дослідження цієї проблематики знаходять відображення у працях таких вчених, як В. Завгородного, В. Моссаковського, М. Півторака, В. Савченко, Н. Ткаченко та інших.У працях цих дослідників розкрито сутність основних засобів, організацію їх обліку, а також вплив на фінансовий стан підприємства. Проте в сучасних умовах необхідним є подальше вдосконалення обліку основних засобів підприємства.

Мета і завдання дослідження. Мета дослідження полягаєувизначенішляхів покращенняобліку основних засобів на підприємствішляхом вивчення теоретичних та оцінкипрактичних аспектів обраної тематики.

Для досягнення поставленої мети необхідно визначити сутність основних засобів підприємства; розглянути особливості здійснення первинного, синтетичного та аналітичного обліку основних засобів на підприємстві та визначити шляхи їх покращення.

Виклад основного матеріалу.Основні засоби є основою господарської діяльності будь-якого підприємства, тому здійснення їх обліку є важливою частиною ефективного управління власністю.

Щодо трактування поняття «основні засоби» існує багато точок зору, найтиповіші з них наведено у таблиці 1.1.

Таблиця 1.1

Трактування сутності поняття «основні засоби»

| № | Автор, джерело | Визначення |

| 1 | Наказ Міністерства фінансів України «Про затвердження Положення (стандарту) бухгалтерського обліку 7 «Основні засоби» від 27.04.2000 р. № 92 [1] | Матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання яких більше одного року (або операційного циклу, якщо він довший за рік). |

| 2 | Міжнародний стандарт бухгалтерського обліку 16 (МСБО 16) «Основні засоби» [2] | Матеріальні об’єкти, що їх: а) утримують для використання у виробництві або постачанні товарів чи наданні послуг для надання в оренду або для адміністративних цілей; б) використовуватимуть, за очікуванням, протягом більше одного періоду. |

| 3 | Й.С. Завадський [3, с. 289] | Засоби праці, що беруть участь у процесі виробництва протягом багатьох циклів, зберігаючи при цьому свою натуральну форму, і поступово, в міру зношення, переносять свою вартість на продукцію, що виробляється. |

| 4 | С.М. Гречко [4, с. 24] | Необоротний актив, що призначений для господарської діяльності, тобто планується використовувати в господарській діяльності. |

| 5 | Н.Д. Бабяк [5, с. 178] | Активи з терміном корисного використання більше одного року, які використовуються на підприємствах у декількох операційних циклах з метою отримання економічної вигоди, не втрачаючи при цьому матеріально-речової форми, та переносять свою вартість на знов створену продукцію частинами у вигляді нарахованих амортизаційних відрахувань. |

| 6 | О.В. Коваленко, І.В. Громова [6, с.21] | Частина засобів виробництва, які діють у процесі виробництва протягом тривалого періоду, зберігають при цьому впродовж усього періоду натурально-речовинну форму і переносять свою вартість на продукцію частинами у міру зносу у вигляді амортизаційних відрахувань. |

| 7 | Ю.В. Неміш [7, с. 66] | Вартісно виражені ресурси, які утримуються суб’єктом господарювання з метою використання в процесі виробництва, постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних чи соціально-культурних функцій, очікуваний строк експлуатації яких становить не менше одного року, чи визначається межами операційного циклу понад один рік, вартість яких зменшується в процесі використання. |

| 8 | Податковий кодекс України [8, ст.14.1.138.] | Матеріальні активи, у тому числі запаси корисних копалин, наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 6000 грн., невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 6000 грн. і поступово зменшується у зв’язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік). |

Джерело: складено автором на основі [1-8].

Аналіз наведених визначень демонструє, що єрізні критерії визнання основних засобів. Окрім того, деякими авторами звужується сфера їх використання. Так, у трактуванні О.В. Коваленка та І.В. Громової зазначено, що основні засоби діють лише у процесі виробництва. Проте слід зазначити, що не тільки виробничі процеси потребують використання основних засобів, а й постачання товарів, надання послуг, виконання адміністративних і соціально-культурних функцій, здавання в оренду іншим особам.

Більшість авторів у трактуванні поняття «основні засоби» вказують на строк корисного використання, який повинен бути більше одного року або операційного циклу, якщо він більший за рік. Підприємство набуває основні засоби для тривалого використання у процесі господарської діяльності, тому ми погоджуємось, що цей критерій є суттєвим при визначенні поняття.

Деякі автори, як от Й.С. Завадський та Н.Д. Бабяк, важливим критерієм виділяють амортизацію, тобто основні засоби «в міру зношення, переносять свою вартість на продукцію, що виробляється». Ми підтримуємо думку цихавторів, проте цей критерій не знайшов свого відображення у нормативно-правових актах, а саме в П(С)БО №7 і МСБО №16.

Для уникнення суперечностей, пропонуємовнести в законодавчі акти авторське визначення поняття «основні засоби», під яким слід розуміти матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, вартість яких більше 6000 гривень і поступово зменшується у зв’язку з фізичним або моральним зносом, та які переносять свою ціну на результат власної діяльності(виготовлений продукт, надану послугу чи товар), очікуваний строк корисного використання яких більше одного року (або операційного циклу, якщо він довший за рік).

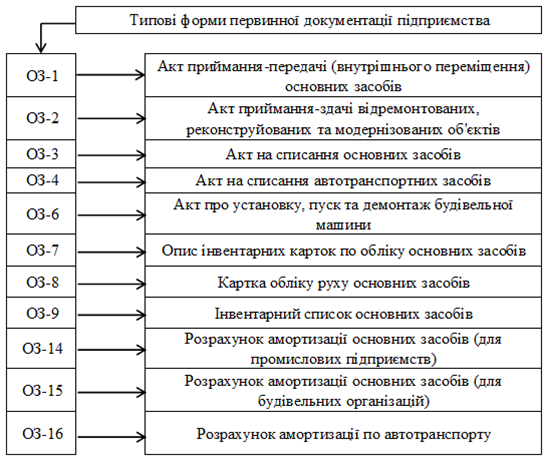

Для реєстрації операцій з основними засобами на підприємствах використовують форми первинної документації, що наведені на рисунку 1.

Рис. 1. Форми первинних документів обліку основних засобів

Джерело:складено автором на основі[1].

Погоджуючись з думкою М.І. Велещук [15], пропонуємо внести зміни до форм первинної документації ОЗ-1, ОЗ-3, ОЗ-6, що дозволить підвищити їх інформаційність і аналітичність. Оскільки діючі типові форми первинної документації за їх рухом не виправдовують себе, багато граф нині не заповнюються, оскільки відсутнє економічне обґрунтування їхнього змісту.

Зокрема доцільно ввести зміни у типову форму ОЗ-1, доповнивши її новими графами, такими, як очікуваний термін корисної експлуатації та спосіб амортизації, інформація в яких відповідатиме сучасним вимогам обліку основних засобів. А також інвентарну картку доцільно доповнити такими показниками:

- спосіб надходження;

- справедлива вартість;

- термін корисного використання;

- ліквідаційна вартість;

- метод нарахування амортизації;

- витрати на поліпшення об’єктів;

- розмір залишкової вартості на момент вибуття.

Адже такі показники як термін корисного використання, ліквідаційна вартість та методи амортизації є індивідуальними для кожного об’єкта, тому таку інформацію потрібновідображати насамперед у інвентарній картці.

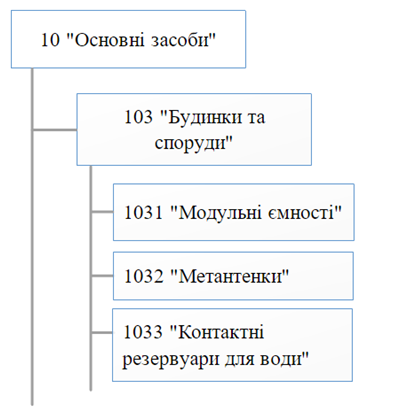

Для синтетичного обліку основних засобів підприємства, згідно з Планом рахунків бухгалтерського обліку[16], використовують рахунок 10 «Основні засоби», а для аналітичного обліку – його субрахунки (100–109). На нашу думку, аналітичний облік основних засобів повинен бути більш змістовним і деталізованим, щоб відображати чітку картину власності підприємства і бути надійною базою для прийняття управлінських рішень. Ми пропонуємо до робочого Плану рахунків додати чотиризначні субрахунки, які б відображали кожен вид основних засобів, як зображено на рисунку 2.

Рис. 2. Деталізація аналітичного обліку підприємства

Джерело: розроблено автором.

За допомогою такої організації аналітичного обліку, керівники зможуть убудь-якийчас відслідковувати зміни з окремими видами їх власності, а для бухгалтерів підприємства процеси амортизації, або дооцінки чи уцінки окремих видів основних засобів не будуть викликати проблем, тому що залишиться лише вибрати необхідну категорію.

Проведення інвентаризації на підприємстві забезпечує не тільки перевірку наявності основних засобів, а також їх стан, порядок та умови зберігання чи експлуатації. Саме тому, ми вважаємо, що для уникнення зайвих втрат, інвентаризація на підприємстві повинна проводитись якомога частіше.

Висновки. Отже, виходячи з вище зазначеного, для покращення обліку основних засобів на підприємстві слід звернути увагу на такі аспекти:

- нове, розгорнуте, повне трактування категорії «основні засоби» у нормативно-законодавчих актах;

- доповнення форм первинної документації новими графами, що збільшить їх інформативність для користувачів;

- використання в цілях аналітичного обліку чотиризначних субрахунків для кожного із видів основних засобів;

- частіше і ретельніше проведення інвентаризації.

На нашу думку, це допоможе управлінню підприємства вчасно отримувати інформацію про фактичний стан основних засобів та на основі цих даних приймати ефективні управлінські рішення.

Література.

1. Наказ Міністерства фінансів України «Про затвердження Положення (стандарту) бухгалтерського обліку 7 «Основні засоби» від 27.04.2000 р. № 92. URL:http://zakon3.rada.gov.ua/laws/show/z0288-00 (дата звернення: 14.05.2020).

2. Міжнародні стандарти бухгалтерського обліку / Перекл. з англ. за ред. С.Ф. Голова. Київ : Федерація професійних бухгалтерів і аудиторів України, 1998. 736 с.

3. Завадський Й.С., Т. В. Осовська Й. С., Юшкевич О. О. Економічний словник. Київ : Кондор, 2006. 356 с.

4. Гречко С.М. Особливості визнання основних засобів в цілях бухгалтерського обліку та оподаткування. Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. 2011. № 3(21). Ч. 2. С. 23–31.

5. Бабяк Н.Д. Амортизаційні відрахування як фінансове джерело відтворення основних засобів підприємств. Вісник Сумського державного університету. Серія «Економіка». 2005. № 10(82). С. 177–185.

6. Коваленко О.В., Громова І. В. Напрями підвищення ефективності використання основних фондів підприємства. Економічний вісник Запорізької державної інженерної академії. 2014. Вип. 7. С. 20–27.

7. Неміш Ю.В. Поняття «основні засоби» у сучасних наукових дослідженнях. Аграрна економіка. 2012. Т. 5. № 3–4. С. 181–187.

8. Податковий кодекс України від 02.12.2010№ 2755-VI. URL:https://zakon.rada.gov.ua/laws/show/2755-17(дата звернення: 14.05.2020).

9. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій : затв. наказом М-ва фінансів України від 21.12.1999 р. № 291. URL: https://zakon.rada.gov.ua/laws/show/z0893-99(дата звернення: 14.05.2020).

10. Ковалишин У.В. Становлення облікової політики в Україні : Всеукраїнська наукова конференція. Тернопіль: Економічна думка, 2007. 339 с.

11. Положення про інвентаризацію активів та зобов’язань :затв. наказом М-ва фінансів України від 02.09.2014 р. № 879. URL:http://zakon4.rada.gov.ua/laws/show/z1365-14 (дата звернення: 14.05.2020).

12. Садовська І.Б. Бухгалтерський облік: навчальний посібник для вищої школи. Київ : Центр учбової літератури, 2013. 688 с.

13. Про бухгалтерський облік та фінансову звітність в Україні : Закон України від 16.07.199 р. № 996-XIV.URL:http://zakon3.rada.gov.ua/laws/show/996-14(дата звернення: 14.05.2020).

14. Тесля К.Б. Облік та оцінка основних засобів за міжнародними стандартами обліку: матеріали Міжнародної Інтернет-конференції «МСФЗ: дослідження, наука, практика, імплементація. URL:http://konf.amsfo.com.ua(дата звернення: 14.05.2020).

15. Велещук М. І. Облік і аудит основних засобів підприємства: методика та організація : магістерська робота. Тернопіль, 2017. 119 с. URL: http://dspace.tneu.edu.ua/bitstream/316497/17961/1/%D0%92%D0%B5%D0%BB%D0%B5%D1%89%D1%83%D0%BA%20%D0%9C.%D0%86.pdf (дата звернення: 14.05.2020).

16. Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування : наказ М-ва фінансів України від 30.11.1999 р. № 291. URL: https://zakon.rada.gov.ua/laws/show/z0892-99(дата звернення: 14.05.2020).