Ярошик Владислав Олександрович

студент 4 курсу економічного факультету,

спеціальність “Фінанси і кредит”

Національний університет «Острозька академія»

Науковий керівник: Козак Людмила Василівна

доктор економічних наук,

доцент кафедри економічної теорії,

менеджменту і маркетингу

ОЦІНКА ТА НАПРЯМКИ ПОКРАЩЕННЯ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

У статті здійснено оцінку фінансової стійкості підприємства на прикладі ПАТ «Консюмерс-Скло-Зоря». Запропоновано напрямки покращення забезпечення фінансової стійкості підприємства на основі результатів проведеного аналізу.

Ключові слова: фінансова стійкість, фінансовий стан.

EVALUATION AND WAYS TO IMPROVE THE FINANCIAL STABILITY OF THE ENTERPRISE

The article assesses the financial sustainability of the enterprise, for example, PJSC Consumers-Sklo-Zorya. The directions of improvement of providing of financial stability of the enterprise on the basis of the results of the analysis are offered.

Key words: financial stability, financial condition.

Постановка проблеми. Оцінка фінансової стійкості підприємства надзвичайно важлива в дослідженні загальної діяльності суб’єкта господарювання. Її визначення та детальний аналіз допомагає підприємству мобілізувати з різних джерел фінансові ресурси, а також ефективно їх використовувати, при цьому забезпечуючи зростання прибутку та капіталу. З огляду на це, пошук певних напрямів покращення та забезпечення фінансової стійкості підприємства є досить актуальним в умовах сьогодення.

Аналіз останніх досліджень та публікацій. Питання забезпечення фінансової стійкості суб’єкта господарювання широко досліджують вітчизняні та іноземні економісти, зокрема: Кірейцев Г. Г. [3], Панова Г. М., Максименко С. Г., Дончак Л. Г. [2], Грабовецький Б. Є [1] та інші. Так, автори Бедзай О. В., Панова Г. М., Максименко С. Г. вивчають чинники впливу на фінансову стійкість та розглядають шляхи її покращення. Грабовецький Б. Є. досліджує систему показників, які використовуються у вітчизняній і світовій практиці для оцінки фінансової стійкості підприємства [1]. Окрім цього, Дончак Л. Г у власних працях вивчає шляхи покращення загального фінансового стану підприємства тощо. Незважаючи на низку публікацій із дослідженої проблематики, питання покращення фінансової стійкості підприємства потребує подальшого детального дослідження, що зумовлене постійною зміною ринкового середовища та неможливості учасників ринку здійснювати ефективне управління.

Мета і завдання дослідження. Основна мета дослідження полягає у визначенні напрямів покращення фінансової стійкості підприємства на основі вивчення теоретичних та оцінки практичних аспектів досліджуваної проблематики.

Виклад основного матеріалу. Визначення та аналіз фінансової стійкості підприємства чітко відображає ефективність та результативність використання усіх наявних матеріальних, трудових, фінансових ресурсів тощо. За її допомогою, ми можемо чітко виокремити основні проблеми в управлінні суб’єктом господарювання, запобігти банкрутству, а також, з’ясувати можливості його потенційного розвитку.

Фінансова стійкість на підприємстві – це стан майна, який забезпечує його платоспроможність. Створення умов фінансової стійкості суб’єкта господарювання передбачає, що ресурси, які вкладені в господарську діяльність, окупляться за рахунок грошових надходжень від підприємництва, а одержаний прибуток забезпечить самофінансування та незалежність суб’єкта від зовнішніх залучених джерел формування активів [3].

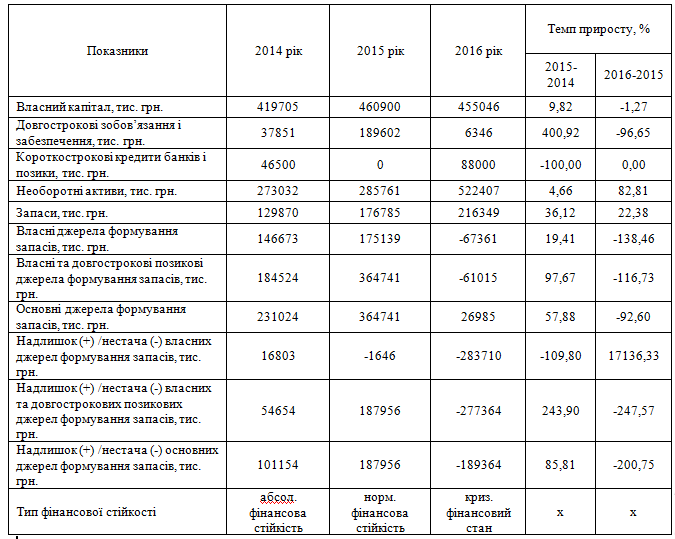

Для дослідження фінансової стійкості підприємства ми обрали публічне акціонерне товариство «Консюмерс-Скло-Зоря». Аналіз фінансової стійкості є одним з головних у дослідженні інвестиційної привабливості підприємства на ринку, що демонструє загалу ймовірність неплатоспроможності та можливого банкрутства. Показники фінансової стійкості досліджуваного суб’єкта господарювання подані у таблиці 1.

Таблиця 1

Динаміка абсолютних показників фінансової стійкості ПАТ «Консюмерс-Скло-Зоря» за 2014–2016 рр.

Джерело: [4, 5, 6]

З огляду на вищенаведену таблицю можемо стверджувати, що за аналізований період на підприємстві ПАТ «Консюмерс-Скло-Зоря» змінився тип фінансового стану. У 2014 році на підприємстві існувала абсолютна фінансова стійкість, що можна пояснити як існування надлишку загальної величини основних фінансових джерел формування запасів. У 2015 році фінансовий стан підприємства змінився до показників нормального фінансового стану. Так, у цей період власний капітал, довгострокові зобов’язання та забезпечення не були достатніми, що стало причиною залучення довгострокових зобов’язань. У 2016 році на підприємстві виявлено кризовий фінансовий стан, що характеризується недостатністю усіх джерел формування запасів. В цілому, погіршення типу фінансової стійкості оцінюється вкрай негативно.

Розглянемо аналіз відносних показників фінансової стійкості на ПАТ «Консюмерс-Скло-Зоря» (табл. 2).

Таблиця 2

Динаміка відносних показників фінансової стійкості (коефіцієнтів капіталізації) ПАТ «Консюмерс-Скло-Зоря» за 2014–2016 рр.

Джерело: [4, 5, 6]

Отже, з вищенаведеної таблиці можемо помітити, відносні показники фінансової стійкості демонструють погіршення фінансового стану на підприємстві. На кінець 2014 року частка власного капіталу у фінансових ресурсах становила 71 %, а у 2015 році становила 61%, а у 2016 році – 48%, відповідно частка зобов’язань збільшилась з 29% до 52% у 2016 році. В цілому, цю ситуацію можемо оцінювати негативно, адже залучення позикового капіталу було спричинено загальним погіршенням фінансового стану підприємства. Сума активів, яка припадала на 1 грн власних коштів, збільшилась з 1,42 грн до 2,10 грн, що можемо оцінити як негативне явище. У 2014 та 2015 роках частка капіталізованих джерел у фінансових ресурсах підприємства була у межах норми, та зменшилася з показника 87% до 48% у 2016 році, тобто коефіцієнт стійкості значно знизився. В розрахунку на 1 грн власного капіталу на кінець 2014 року припадало 42 коп. зобов’язань, а на кінець 2016 року позначка становила 1,10 грн. Коефіцієнт маневреності власного капіталу підприємства перевищив своє нормативне значення і у 2015 році становила 79%, а у 2016 році впав до позначки -14%, що є негативним. Зазначимо, що забезпечення запасів власними оборотними коштами значно перевищувало своє нормативне значення, та у 2014 році було на позначці – 142%, а у 2015 році ще більше зросло та становило 206%. За аналізований період запаси, які сформувалися за рахунок власного оборотного капіталу становили 57%, 78% відповідно, та значно погіршили свій показник у 2016 році, що оцінюється вкрай негативно. При цьому частка власного капіталу, яка спрямована у необоротні активи зменшилась з 65% до 62% у 2015 році та зросла на 0,53 показника у 2016 році, що підтверджує становлення критичного фінансового стану. Загалом, зазначимо, що стан фінансової стійкості (коефіцієнтів капіталізації) ПАТ «Консюмерс-Скло-Зоря» за 2014-2016 роки є негативним, адже відносні показники перебувають за межами своїх нормативних значень, а їх динаміка схильна до зниження.

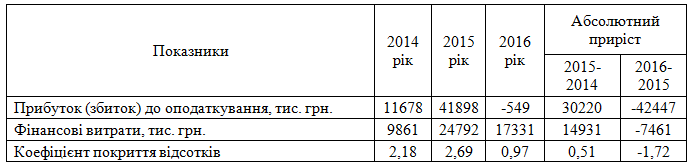

Також, розглянемо динаміку коефіцієнта покриття відсотків (табл. 3).

Таблиця 3

Динаміка коефіцієнта покриття відсотків ПАТ «Консюмерс-Скло-Зоря» за 2014–2016 рр.

Джерело: [4, 5, 6]

З огляду на вищенаведену таблицю зазначимо, що за аналізований період, що ПАТ «Консюмерс-Скло-Зоря» мало потенційну спроможність погасити взяті зобов’язання. Ступінь захищеності кредиторів від несплати процентних платежів у 2014 рокі становив 2,18, а у 2015 році – 2,69. Проте, у 2016 році відбулося зменшення на 1,72 позиції, що є негативним явищем.

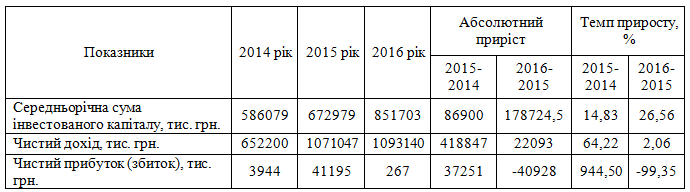

Використаємо іншу групу показників для демонстрації загального стану підприємства у наступній таблиці.

Таблиця 4

Динаміка загальних показників господарської діяльності ПАТ «Консюмерс-Скло-Зоря» за 2014–2016 рр.

Джерело: [4, 5, 6]

Аналізуючи вищенаведену таблицю, можемо зробити висновок, що “золоте правило економіки ” виконане лише у 2014-2015 рр.. У цей період, приріст чистого доходу та прибутку був достатнім у порівнянні з приростом інвестованого капіталу. Загалом, інвестований капітал підприємства збільшився на 86900 тис. грн., або на 14,83% у 2015 році та на 178724,5 тис. грн або на 26,56% у 2016 році, чистий дохід зріс на 64,22% у 2015 році та на 2,06% у 2016 році, а чистий прибуток зріс на 37251 тис. грн., або у відносному виражені на 944,50% у 2015 році, та знизився до 267 тис. грн у 2016 році.

Оскільки, на підприємстві існують проблеми з показниками фінансової стійкості, наявний кризовий фінансовий стан (підприємство знаходиться на межі банкрутства), що може викликати прострочення платежів по оплаті праці, кредитах банку, постачальниках, платежів до бюджету тощо, вважаємо за потрібне, вжити заходи для її підвищення, а саме:

- Пришвидшення обертання ресурсів підприємства та зменшення терміну їх обороту, що покращить загальну ефективність діяльності. Якісно підвищувати структуру виробництва, насамперед, коефіцієнтів завантаженості та оборотності шляхом збільшення обсягу продукції, а, також, забезпечувати зменшення тривалості операційного та фінансового циклу. У свою чергу, це дозволить зменшити обсяг залучених зовнішніх ресурсів.

- Здійснювати покращення планування фінансових потоків. Вводити у дію реальні платіжні календарі, створювати центри фінансової відповідальності, що дозволить завжди мати в наявності достовірну інформацію про грошові потоки підприємства та підвищити контрольованість поточних платежів, знизити втрати від нецільового використання коштів та забезпечити прозорість діяльності.

- Існуючі проблеми на виробництві нівелювати за допомогою різноманітних вдосконалень технологій, модернізацій і автоматизацій виробництва. Здійснювати це через створення різноманітних організаційних систем управління та швидкого оновлення основних засобів.

- Підвищувати рівень конкурентоспроможності продукції та послуг. Здійснювати ефективну маркетингову політику та забезпечувати лояльність своїх клієнтів та партнерів.

- Покращувати загальні показники діяльності, аби досягнути «золотого правила економіки підприємства». Необхідно пам’ятати той факт, що чим більшими будуть темпи зростання чистого доходу від реалізації продукції на підприємстві за темпи зростання вартості активів, тим кращою буде ділова активність [3].

- Нівелювати неплатоспроможність суб’єкта господарювання за рахунок зміни фінансової стратегії, що дозволить якісно здійснити прискорення економічного зростання підприємства.

Висновки. Аналіз та оцінка фінансової стійкості є важливим етапом оцінювання фінансового стану підприємства. В результатах цього дослідження зацікавлені внутрішні та зовнішні користувачі інформації, оскільки ця інформації надає нам можливості для здійснення ефективних управлінських рішень з метою покращення та забезпечення сталого розвитку, запобігти банкрутству та підвищити конкурентоспроможність в умовах ринкового середовища. Тому, головною задачею при забезпеченні фінансової стійкості повинно стати створення такого стану фінансових ресурсів підприємства та забезпечення високого ступеню їхнього використання, при якому воно, вільно маневруючи грошовими засобами, буде здатне забезпечити безперебійний процес виробництва й реалізації продукції.

Література.

3. Кірейцев Г.Г. Фінансовий менеджмент / Г.Г. Кірейцев / Житомир: ЖІТІ, 2001 . – 440 с.