Воробей Наталія Василівна

студентка 4 курсу економічного факультету,

спеціальності “Фінанси і кредит”

Національного університету «Острозька академія»

Науковий керівник: Козак Людмила Василівна

доктор економічних наук,

доцент кафедри економічної теорії,

менеджменту і маркетингу

ОЦІНКА ДЕПОЗИТНИХ РЕСУРСІВ КОМЕРЦІЙНИХ БАНКІВ УКРАЇНИ

Анотація. У статті оцінено депозитні ресурси банків України. Проведено структурно-динамічний аналіз депозитний ресурсів комерційних банків. Оцінено якість депозитних ресурсів та здійснено аналіз дотримання нормативів НБУ комерційними банками. Визначено необхідні заходи щодо підвищення ефективності використання депозитних коштів комерційними банками.

Ключові слова: депозитні ресурси, комерційний банк, рівень інфляції, нормативи НБУ.

Аннотация. В статье оценены депозитные ресурсы банков Украины. Проведен структурно-динамический анализ депозитный ресурсов коммерческих банков. Оценены качество депозитных ресурсов и осуществлен анализ соблюдения нормативов НБУ коммерческими банками. Определены необходимые меры по повышению эффективности использования депозитных средств коммерческими банками.

Ключевые слова: депозитные ресурсы, коммерческий банк, уровень инфляции, нормативы НБУ.

Annotation. The article assesses the deposit resources of Ukrainian banks. Structural-dynamic analysis of deposit resources of commercial banks was conducted. The quality of deposit resources is assessed and the analysis of observance of NBU norms by commercial banks is carried out. The necessary measures were taken to increase the efficiency of using commercial banks’ deposit funds.

Key words: deposit resources, commercial bank, inflation rate, norms of the NBU.

Постановка проблеми. Ефективність функціонування банківської системи залежить від забезпечення її фінансовими ресурсами. Одним з головних способів залучення банком грошових коштів виступають депозити. Але недовіра населення до будь-яких банківських установ, недостатня поінформованість та обізнаність громадян в питаннях, що стосуються розміщення грошових коштів на депозитах, проблеми з ліквідністю, свідчать про низьку якість депозитних ресурсів у вітчизняних банках. Отже, існує гостра необхідність дослідження тенденцій розвитку депозитних ресурсів комерційних банків України, їх оцінка і на основі отриманих результатів вирішення висвітлених проблем.

Аналіз останніх досліджень і публікацій. Проблемою дослідження тенденцій та перспектив розвитку депозитної політики банків, якістю депозитних ресурсів українських банків займалися такі вчені як Л.О. Матлага та П.В. Василина [1], О. І. Тищенко[2], О. В. Кошонько [3], А. О. Єпіфанов [4], П. Д. Житний [5], М.А. Ротаєнко [6], Ю. О Сова [7] та багато інших. Вони досліджували сучасні методи, які сприяли б залученню депозитних ресурсів. Вагомі розробки у вивченні депозитних коштів у складі ресурсів сучасних банківських установ проводили такі зарубіжні економісти, як Е. Долан [8], П. Роуз [9], які здійснили ряд напрацювань щодо формування депозитних ресурсів комерційних банків як основної складової ресурсної бази фінансово-кредитних установ. Однак деякі аспекти цієї проблематики в сучасних швидкозмінних економічних умовах залишаються недостатньо дослідженими і потребують більш детального обґрунтування.

Мета і завдання. Оцінка депозитних ресурсів комерційних банків України та розробка пропозицій щодо підвищення ефективності їх використання.

Виклад основного матеріалу. Для якісної оцінки депозитних ресурсів банків України будемо дотримуватися наступного алгоритму дій. Спочатку проведемо структурно-динамічний аналіз терміновості депозитних ресурсів комерційних банків, проаналізуємо динаміку структури у розрізі валют та контрагентів, динаміку середньорічних відсоткових ставок у розрізі валют та індекс інфляції. Наступним кроком буде аналіз якості депозитних ресурсів та динамічний аналіз дотримання нормативів НБУ комерційними банками. І на завершення визначимо необхідні заходи щодо підвищення ефективності використання депозитних коштів комерційними банками.

Отож, проведемо структурно-динамічний аналіз терміновості депозитних ресурсів комерційних банків України (табл. 1).

Таблиця 1

Структурно-динамічний аналіз терміновості депозитних ресурсів комерційних банків України за 2013-2016 роки, млн. грн.*

*Розраховано автором на основі джерела [10]

За даними табл. 1 ми бачимо, що сукупні обсяг депозитних ресурсів за 2013-2016 роки зріс. У 2014 році відбувся не значний ріст на 1%, але у 2016 році темп росту пришвидшився і становив 110,7%. У 2014 році спостерігалася позитивна динаміка росту вкладів терміном більше 2 років на 7%, натомість сума вкладів від 1 до 2 років зменшилися на 25%. У 2015 році збільшилися розміри депозитів до запитання та до 1 року на 22% і на 29% відповідно, а величина депозитів від 1 до 2 років та більше 2 років зменшилися на 36% і 29% відповідно, що є негативною тенденцією. У 2016 році вклади терміном більше 2 років зменшилися ще на 57%.

За досліджуваний період значно зросла частка вкладів до запитання. У 2013 році вона становила 31% і у 2016 році дорівнювала 46%. Однією з причин такої тенденції є нестабільна економічна ситуація в країні, що призводить до недовіри вкладників до банків. З точки зору банків, через ріст частки депозитів на вимогу зменшилась стабільність ресурсної бази.

Постійно скорочувалася частка депозитів терміном від 1 до 2 років (у 2013 році у структурі вони займали 37%, а у 2016 році 19%) та депозитів терміном більше 2 років (їх частка у 2016 році становила лише 1%). Частка депозитів терміном до 1 року зростала до 2015 року, але у 2016 зменшилась до 34%, що свідчить про незначне покращення структури пасивів банків.

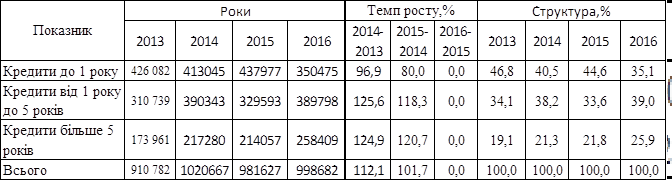

З таблиці 2 ми бачимо, що обсяги кредитів до 1 року у 2013-2014 роках зменшувалися на 3% та 20% відповідно. Натомість зростали кредити від 1 року до 5 років та кредити більше 5 років. Наприклад, у 2014 році темп росту обсягів кредитів від 1 до 5 років становив 125%, а обсягів кредитів більше 5 років – 124%.

У структурі кредити до 1 року переважали у 2013-2015 роках, а у 2016 році їхня частка дорівнювала 35%. Протягом досліджуваного періоду спостерігалась тенденція до збільшення питомої ваги кредитів більше 5 років до 25% у 2016 році.

Таблиця 2

Структурно-динамічний аналіз терміновості наданих кредитів комерційними банками України за 2013-2016 роки, млн. грн.*

*Розраховано автором на основі джерела [10]

Зіставляючи дані таблиці 1 та таблиці 2 ми виявили, що обсяги наданих кредитів значно перевищують обсяги депозитних ресурсів. Тобто, депозитні ресурси не покривали видані кредити. Обсяги короткострокових депозитних ресурсів зросли, натомість у структурі наданих банками кредитів збільшилась частка довгострокових кредитів.

Таблиця 3

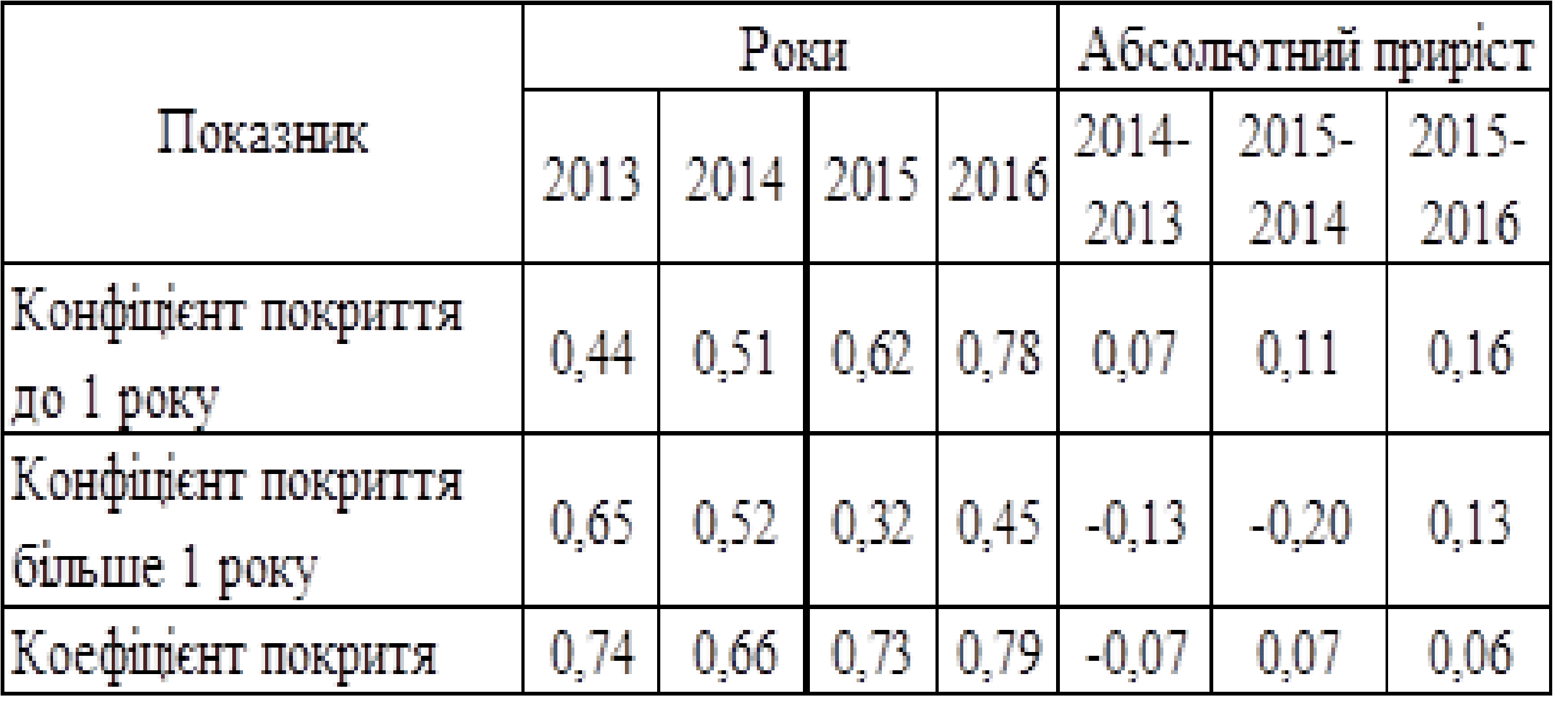

Динамічний аналіз коефіцієнтів покриття виданих кредитів депозитними ресурсами за 2013-2016 роки*

*Розраховано автором на основі джерела [10]

Коефіцієнт покриття виданих кредитів депозитними ресурсами у 2014 році він становив 0,66 і поступово зростаючи у 2016 році його значення стало дорівнювати 0,79. Тобто у 2016 році видані кредити лише на 79% забезпечувались депозитними ресурсами.

Коефіцієнт покриття виданих кредитів до 1 року постійно збільшувався з 0,44 у 2013 році до 0,78 у 2016 році. Натомість коефіцієнт покриття кредитів більше 1 року зменшувався, наприклад, у 2015 році абсолютний приріст дорівнював -0,2. Такі дані свідчать про пасивну кредитну політику банків України і ще раз підтверджують їх низьку ліквідність.

З вище сказаного логічними є висновки, що депозитна політика банківських установ України має короткостроковий характер, яка не має значного впливу на економіку. Тому на сучасному етапі розвитку вітчизняної банківської системи є проблема залучення довгострокових пасивів, які стимулювали до довгострокових вкладів, а відповідно і до збільшення загального капіталу банків [1].

Таблиця 4

Структурно-динамічний аналіз терміновості депозитних ресурсів комерційних банків України у розрізі валют за 2013-2016 роки, млн. грн.*

*Розраховано автором на основі джерела [10]

Обсяги вкладів у національній валюті (табл. 4) зменшилися у 2014 році в основному за рахунок вкладів до 1 року та вкладів терміном від 1 до 2 років. Протягом наступних років обсяги депозитів в національній валюті збільшувалися – у 2015 році за рахунок зростання вкладів до запитання, що є негативною тенденцією, а у 2016 році за рахунок вкладів терміном від 1 до 2 років на 44%. Зростання обсягів депозитів в національній валюті було спричинено стабілізацією на валютному ринку та акційними пропозиціями щодо залучення депозитів (компенсація з податку на прибуток з депозитів).

Обсяги депозитів в іноземній валюті зростали, але якщо у 2014 році темп росту становив 124%, то у 2015 році лише 105%. У 2014 році зросли депозити до запитання на 68% та депозити терміном до 1 року на 60%. У 2015 році спостерігалась негативна тенденція до зменшення вкладів терміном від 1 до 2 років на 31% та терміном більше 2 років на 52%. Але позитивним є те, що у 2016 році їх обсяги збільшилися на 13% і 18% відповідно.

Щодо структури депозитів за національною та іноземною валютою, то спостерігалася схильність до зменшення частки депозитів у національній валюті і, відповідно, збільшення частки депозитів в іноземній валюті. Розглянемо детальніше. Отож, частка вкладів в національній валюті у 2013 році становила 62% і до 2016 року впала до 53%. Такі зміни в структурі в основному були спричинені зменшенням депозитів терміном від 1 до 2 років ( на 10%) та терміном більше 2 років (з 2,6% у 2013 році до 0,27% у 2016 році). Збільшення частки вкладів в іноземній валюті відбулося за рахунок зростання частки депозитів до запитання та депозитів терміном до 1 року. Яскраво виражена тенденція до збільшення вкладів в іноземній валюті обумовлена посиленням девальваційних процесів в цей період. Причиною вилучення строкового депозитів є економічна нестабільність в державі, що зумовила виникнення фінансових труднощів – з боку юридичних осіб. У випадку з фізичними особами – вилучення строкових депозитів відбувалось на фоні зниження реальних доходів населення за одночасного підвищення рівня інфляції, а також збільшення витрат на споживання [11].

Таблиця 5

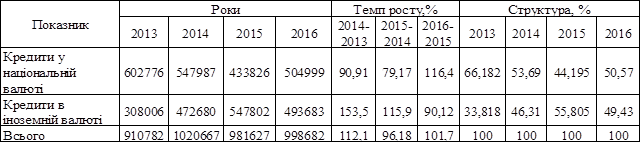

Структурно-динамічний аналіз наданих кредитів комерційними банками України у розрізі валют за 2013-2016 роки, млн. грн.*

*Розраховано автором на основі джерела [10]

З таблиці 5 ми бачимо, що обсяги наданих кредитів у національній валюті зменшувалися у 2014-2015 роках (у 2015 році темп росту становив 79%) натомість у цей період зростали обсяги кредитів в іноземній валюті (у 2015 році темп росту становив 115%). Ситуація змінилася у 2016 році, коли темп росту кредитів у національній валюті дорівнював 116%.

У структурі до 2014 року переважали кредити у національній валюті (питома вага у 2014 році дорівнювала 53%). У 2015 році частка кредитів в іноземній валюті зросла до 55%, а у 2016 році – зменшилась до 49%. Більша частка як депозитів, так і кредитів банків протягом досліджуваного періоду була у національній валюті, але з рис. 1 ми бачимо що обсяги наданих кредитів в національній валюті перевищували обсяги депозитів.

Рис. 1 Динаміка обсягів депозитних ресурсів та виданих кредитів у національній валюті за 2013-2016 роки, млн. грн. *

*Розраховано автором на основі джерела [10]

На рис. 2 представлені дані щодо середньозваженої гривневої ставки UIRD (розраховується виходячи з «класичних» депозитів 20 провідних комерційних банків України) за річними строковими вкладами і рівня річної інфляції. Як бачимо, в 2014–2015 роках депозитні ставки не покривали втрат вкладників від інфляції. У 2015 році розрив становив 17%.

Рис.2 Динаміка UIRD та рівня інфляції за 2013-2014 роки, %

Джерело [7]

Наступних кроком дослідження депозитних ресурсів банків є оцінка їх якості (табл. 4)

Таблиця 6

Аналіз якості депозитних ресурсів комерційних банків України 2013-2016 років*

*Розраховано автором на основі джерела [10]

Коефіцієнт структури депозитних коштів відображає частку депозитів фізичних осіб у структурі зобов’язань банку. У 2016 році відбулося збільшення його значення на 1,1%, що сприяє зміцненню стабільності ресурсної бази банків.

Коефіцієнт структури депозитних коштів за строковістю характеризує стабільність депозитного портфеля банків і визначається як відношення коштів до запитання до строкових коштів банку. Протягом 2013-2016 років значення коефіцієнта збільшилося (в 2016 році на 10,7%), що характеризує більшу залежність банків від ліквідних коштів.

Таблиця 7

Динамічний аналіз дотримання нормативів НБУ комерційними банками України за 2013-2016 роки

*Розраховано автором на основі джерела [10]

Можливості комерційних банків у залученні коштів регулюються НБУ. Так, згідно з показником платоспроможності банку (адекватності капіталу) залучені та позичені кошти не повинні перевищувати розмір власного капіталу більше ніж у 12 разів. Також банк повинен бути спроможним забезпечувати своєчасне виконання своїх грошових зобов’язань, завдяки збалансованості між строками та сумами погашення розміщених активів і строками та сумами виконання зобов’язань, а також строками та сумами інших джерел і напрямів використання коштів, тобто бути ліквідним.

Показники адекватності та ліквідності банку наведені в таблиці 4. Якість регулятивного капіталу протягом 2013-2016 років знижувалася, а станом на 01.12.2015 році була менше 10%, що не є нормою. Позитивним є те що виконувалися нормативи щодо ліквідності. Коефіцієнт миттєвої ліквідності у 2015 році зріс на 27%, а коефіцієнти поточної та короткострокової ліквідності зросли у 2016 році на 8% та 2% відповідно.

Із проведеного нами дослідження ми можемо зробити висновок, що негативні тенденції на депозитному ринку України спричиненні в основному через недовіру населення до банківської системи. Щоб підвищити ефективність використання депозитних ресурсів ми пропонуємо вжити наступних заходів:

– покращити якість депозитного портфелю, а саме збільшити частку довгострокових депозитів;

– відновити довіру населення до національної грошової одиниці України – гривні, стабілізувавши її курс;

– банкам зосередитися на своєму іміджі в суспільстві, адже репутаційний ризик наразі є найбільш загрозливим, а репутацію банку створює його персонал;

– запровадити жорсткі санкції до банків, що здійснюють неповернення депозитів і затримку платежів клієнтів;

– запровадити контроль за управлінням банками , а саме оприлюднювати списки власників банків, законодавчо закріпити жорсткі умови призначення керуючих банків;

– встановлювати та контролювати максимально можливі ставки за депозитами;

– прискорити практику переходу дотримання банками вимог Базель ӀӀӀ;

– створити вигідніші для вкладників пропозиції, вдосконалюючи тим самим власні банківські послуги;

– налагодити законодавчий і судовий захист прав та інтересів банкірів, що, по суті, свідчить про недооцінку ролі банків і навіть певну неповагу до них із боку органів державної влади;

– налагодити систему гарантування вкладів населення.

Висновки. Проаналізувавши обсяги та структуру депозитів за термінами вкладів ми виявили, що їх обсяг постійно зростав, але в основному за рахунок депозитів до запитання та депозитів терміном до одного року. Це свідчить про те, що депозитна політика банків має короткостроковий характер. Оскільки вона тісно пов’язана з кредитною, то з цього випливає, що кредитна політика теж має короткостроковий характер, а отже банки не можуть надавати довгострокові кредити для розвитку реального сектора економіки. На збільшення обсягів депозитів в національній валюті вплинули акційні пропозиції щодо залучення депозитів, а саме компенсація з податку на прибуток з депозитів.

В результаті дослідження ми виявили тенденцію до збільшення частки вкладів в іноземній валюті, що обумовлено девальвацією гривні. Було виявлено, зменшення частки строкових депозитів фізичних осіб, що обумовлено зниженням реальних доходів громадян і збільшенням витрат на споживання.

Щодо депозитної ставки, то вона зростала в іноземній валюті, натомість в національній валюті вона зменшувалась, але в 2015 році ситуація повністю змінилася через високі значення облікової ставки НБУ, високу вартість ресурсу на міжбанківському ринку, а також обмеженість до зовнішніх джерел фондування. Негативні тенденції на депозитному ринку України спричиненні в основному через недовіру населення до банківської системи і щоб виправити описану ситуацію необхідно вжити ряд заходів головним з яких є стабілізувати економічну та політичну ситуацію в країні.

Список використаної літератури

1. Матлага Л. О., П. В. Василина Проблеми та тенденції розвитку депозитної політики банківських установ України / Л. О. Матлага, П. В. Василина // Економічний аналіз: зб. наук. Праць, 2014. – Том 15. – № 1. – С. 274-283.

2. Тищенко О. І. Аналіз депозитів фізичних осіб у банках України/О. І. Тищенко // Економічний аналіз. 2013 рік. Том 14. № 2.

– [Електронний ресурс]. – Режим доступу: https://www.econa.org.ua/index.php/econa/article/viewFile/218/71;

3. Кошонько О.В. Тенденції розвитку вітчизняного депозитного ринку в сучасних умовах/О.В. Кошонько // Економічний аналіз. 2016 рік. – [Електронний ресурс]. – Режим доступу: http://www.economyandsociety.in.ua/journal/3_ukr/70.pdf

4. Єпіфанов А. О. Операції комерційних банків : [навч. посіб.] / Єпіфанов А. О., Маслак Н. П, Сало І. В. – Суми : Університетська книга, 2014. – 523 с.;

5. Житний П. Д. Депозитна політика комерційних банків на сучасному етапі та шляхи її удосконалення / П. Д. Житний // Вісник Національного банку України. – 2012. – Вип. 8. − С. 9–16.

6. Ротаєнко М.А. Сучасні підходи банків до залучення коштів клієнтів // Науковий вісник Національного університету біоресурсів і природокористування України.– 2014.– Вип. 200, Ч. 1. – С. 281–286

7. Сова О. Ю. // Актуальні проблеми економіки. – 2017. – № 1. – С. 282-291. – Режим доступу: http://nbuv.gov.ua/UJRN/ape_2017_1_33

8. Долан Э. Дж. и др. Деньги, банковское дело и денежно-кредитная политика / Долан Э. Дж., Кэмпбелл К.Д., Кэмпбелл Р.Дж. / [Пер. с англ. В. Лукашевича и др. ].; Под общ.ред. В. Лукашевича.- М. : Туран,, 1996.

9. Роуз П.С. Банковский менеджмент/ [Под ред. И.В. Башниш, И.Е. Новикова ]. – М. : Дело, 1997. – 744 с.

10. Офіційний сайт НБУ 2018 – [Електронний ресурс]. – Режим доступу: https://www.bank.gov.ua/

11. Аналітичний огляд банківської системи України за 2014 рік – [Електронний ресурс]. – Режим доступу: http://rurik.com.ua/documents/research/bank_system_4_kv_2014.pdf;

12. Український банківський портал banker.ua – [Електронний ресурс]. – Режим доступу:http://banker.ua/officialrating/physicalperson/suma/12/2016/.