УДК: 631. 95

Жигайло Т. П.

ОРГАНІЗАЦІЯ ОБЛІКУ ФІНАНСОВИХ ІНВЕСТИЦІЙ НА ПІДПРИЄМСТВАХ

У статті проаналізовано особливості організації обліку фінансових інвестицій на підприємствах України. Розглянуто основні проблеми з якими стикаються підприємства при обліку фінансових інвестицій та окреслено перспективи покращення обліку, на основі використання досвіду зарубіжних країн.

Ключові слова: фінансові інвестиції, організація обліку, первинний облік, синтетичний та аналітичний облік.

ОРГАНИЗАЦИЯ УЧЕТА ФИНАНСОВЫХ ИНВЕСТИЦИЙ НА ПРЕДПРИЯТИЯХ

В статье проанализированы особенности организации учета финансовых инвестиций на предприятиях Украины. Рассмотрены основные проблемы, с которыми сталкиваются предприятия при учете финансовых инвестиций и намечены перспективы улучшения учета, на основе использования опыта зарубежных стран.

Ключевые слова: финансовые инвестиции, организация учета, первичный учет, синтетический и аналитический учет.

ORGANIZING OF ACCOUNTING FINANCIAL INVESTMENT AT THE ENTERPRISE

The article analyzes the peculiarities of accounting of investments in Ukraine. The main problem faced by enterprises in accounting for financial investments and outlined prospects for improving accounting are discovered on the basis of experience of foreign countries.

Keywords: financial investment, organizing of accounting, primary accounting, synthetic and analytical accounting.

Постановка проблеми. Інвестиційна діяльність підприємств є одним з найбільш складних і ризикових видів бізнесу. Її результати мають значний вплив на ефективність підприємництва в цілому. Головною проблемою, що заважає підприємствам розвиватися, на сьогоднішній час, є відсутність фінансування як поточної діяльності, так і перспективної.

До суттєвих чинників, що не стимулюють розвиток та не сприяють діяльності підприємств в Україні, слід віднести: недостатню економічну ефективність інвестиційних проектів, низьку інвестиційну привабливість підприємств, слабкий державний захист капіталу інвесторів, відсутність ринкової інфраструктури і дієвих механізмів щодо здійснення інвестицій та повернення капіталу.

Однією з причин, що не дозволяє найбільш повно залучати як зовнішні, так і внутрішні інвестиційні ресурси, є неповне і необ’єктивне розкриття інформації про інвестиційні процеси в бухгалтерському обліку і фінансовій звітності, що й зумовило написання даної статті.

Аналіз останніх досліджень та публікацій. Досліджуючи питання обліку і аналізу фінансових інвестицій, взято до уваги багатий попередній досвід організації обліково-аналітичної роботи, теоретичні та практичні розробки в даній галузі вітчизняних вчених: В. В. Бабич, М. Т. Білуха, Ф. Ф. Бутинець, Б. І. Валуєв, З. В. Задорожний, Є. В. Мних, В. В. Сопко, В. Г. Швець.

Проте, слід відзначити, що більшість матеріалів є застарілими і не враховують реального стану економіки, що постійно змінюється. Доцільним є поглиблення досліджень у цій сфері, оскільки сучасні умови ставлять нові завдання, вимагають комплексного підходу до розв’язання проблем, що пов’язанні із змінною інвестиційної політики в Україні та реформуванням національної системи обліку і звітності.

Мета і завдання дослідження: Мета дослідження полягає у визначенні шляхів вдосконалення обліку фінансових інвестицій на підприємстві на основі вивчення теоретичних та оцінки практичних аспектів обраної проблематики, враховуючи досвід зарубіжних країн.

Виклад основного матеріалу: Облік фінансових інвестиційна підприємствах та надання користувачам інформації про них, у фінансовій звітності, повинні відповідати вимогам Положення (стандарту) бухгалтерського обліку 12 «Фінансові інвестиції».

Відповідно до закону України «Про інвестиційну діяльність», інвестиція – це господарська операція, яка передбачає придбання основних засобів, нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно [12].

При організації обліку фінансових інвестицій підприємства важливим є їх розподіл на поточні та довгострокові фінансові інвестиції. Під поточними фінансовими інвестиціями розуміють – інвестиції на термін, що не перевищує один рік та можуть бути вільно реалізовані у будь – який момент. Довгостроковими вважають фінансові інвестиції на період понад один рік, а також всі інвестиції, що не можуть бути вільно реалізовані у будь – який момент.

Відповідно до П (С) БО 12 « Фінансові інвестиції» до складу поточних включаються: еквіваленти грошових коштів та інші поточні фінансові інвестиції. Згідно з вищевказаним положенням довгострокові фінансові інвестиції включають: інвестиції, що утримуються для їх погашення; інвестиції в дочірні та асоційовані підприємства; інвестиції в спільну діяльність та інші фінансові інвестиції [6].

Організація обліку фінансових інвестицій тоді вважається раціональною, коли вона передбачає дотримання системного підходу, враховує взаємодію різних методів обліку та підпорядковується загальній логіці оперативного та стратегічного управління діяльністю підприємства.

Головною метою організації обліку фінансових інвестицій на підприємствах є забезпечення об’єктивної оцінки, повного відображення та своєчасного реєстрування в облікових регістрах операцій, що пов’язанні з фінансовими інвестиціями. Організація обліку узагальнює інформацію про такі операції у звітності з метою забезпечення інформаційних потреб зацікавлених осіб, а також дає змогу проведення аналізу та аудиту для зростання ефективності інвестиційної діяльності підприємства.

Організація обліку фінансових інвестицій повинна бути не лише ефективною але й відповідати вимогам чинного законодавства. Нормативно- правова база обліку фінансових інвестицій на підприємстві наведена в таблиці 1.2.

Таблиця 1.1

Визначення поняття «фінансові інвестиції» в економічній літературі*

| № | Джерело | Визначення |

| 1. | Білуха М. Т. Теорія бухгалтерського обліку: Підручник. К: 2000 – 460 с. |

Фінансові інвестиції — вкладення в акцiї, облiгації та iншi цiннi папери, що випущенi приватними компанiями та державою, а також обєкти тезаврацiї, банкiвськi депозити(с.147)

|

| 2. | Борисов А. Б. Великий економічний словник. М: Книжковий світ. – 2003. – 895с |

Фiнансовi iнвестицi — вкладення в цiннi папери (акції, облiгацiї, векселi i т.п.), випущенi державою приватними коипанiями, що розміщеннi на депозитних рахунках банкiв та іншик фiнансових установах (с. 801)

|

| 3. | Верига Ю. А. Фінансові інвестиції: оцінка і подання інформації у звітності |

Фінансові інвестиції − це активи, які утримуються підприємством з метою збільшення прибутку, вартості капіталу або інших вигод для інвестора (с. 79)

|

*Джерело: сформовано автором на основі [1, 2, 4].

При організації обліку фінансових інвестицій підприємства важливим є їх розподіл на поточні та довгострокові фінансові інвестиції. Під поточними фінансовими інвестиціями розуміють – інвестиції на термін, що не перевищує один рік та можуть бути вільно реалізовані у будь – який момент. Довгостроковими вважають фінансові інвестиції на період понад один рік, а також всі інвестиції, що не можуть бути вільно реалізовані у будь – який момент.

Відповідно до П (С) БО 12 « Фінансові інвестиції» до складу поточних включаються: еквіваленти грошових коштів та інші поточні фінансові інвестиції. Згідно з вищевказаним положенням довгострокові фінансові інвестиції включають: інвестиції, що утримуються для їх погашення; інвестиції в дочірні та асоційовані підприємства; інвестиції в спільну діяльність та інші фінансові інвестиції [6].

Організація обліку фінансових інвестицій тоді вважається раціональною, коли вона передбачає дотримання системного підходу, враховує взаємодію різних методів обліку та підпорядковується загальній логіці оперативного та стратегічного управління діяльністю підприємства.

Головною метою організації обліку фінансових інвестицій на підприємствах є забезпечення об’єктивної оцінки, повного відображення та своєчасного реєстрування в облікових регістрах операцій, що пов’язанні з фінансовими інвестиціями. Організація обліку узагальнює інформацію про такі операції у звітності з метою забезпечення інформаційних потреб зацікавлених осіб, а також дає змогу проведення аналізу та аудиту для зростання ефективності інвестиційної діяльності підприємства.

Організація обліку фінансових інвестицій повинна бути не лише ефективною але й відповідати вимогам чинного законодавства. Нормативно- правова база обліку фінансових інвестицій на підприємстві наведена в таблиці 1.2.

Таблиця 1.2

Нормативні акти, що регулюють питання організації обліку фінансових інвестицій на підприємствах*

| №№ | Нормативне джерело | Стислий зміст |

| 11. | ЗУ „Про інвестиційну діяльність” № 1560—ХІІ від 18.09.1991р. | Цей закон визначає загальні правові, економічні та соціальні умови інвестиційної діяльності на території України. |

| 22. | ЗУ „Про режим іноземного інвестування ” № 94/96—ВР від 19.03.96 | Цей закон визначає особливості режиму іноземного інвестування на території України, виходячи з цілей, принципів і положень законодавства України |

| 33. | ЗУ „Про бухгалтерський облік та фінансову звітність в Україні” №996-ХІV від 16 липня 1999р. | Цей закон визначає правові засади регулювання, організації ведення бухгалтерського обліку та подання фінансової звітності в Україні |

| 44. | Концепція „Регулювання інвестиційної діяльності в умовах ринкової трансформації економіки” від 1 червня 1995 р №384 | Дана концепція включає в себе такі пункти, як державні пріоритети в інвестиційній діяльності, основні засади регулювання інвестиційної діяльності, шляхи залучення інвестицій, механізми реалізації інвестиційної політики |

| 55. | П(С)БО 7, 12, 19 | Дають визначення основних понять та регулюють облік інвестицій |

*Джерело: розроблено автором на основі [6, 7, 8, 9, 11, 12].

На підприємствах України організація обліку фінансових інвестицій включає первинний, синтетичний та аналітичний облік.

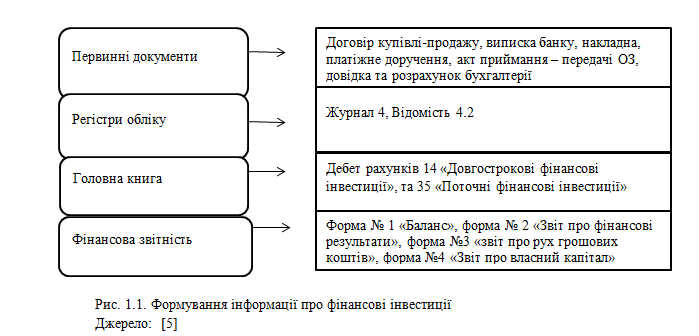

Документи первинного обліку є різноманітними, в залежності від фінансових інвестицій. На підприємствах України при придбанні чи перепродажі цінних паперів з каси або поточного рахунку підставою для здійснення записів в бухгалтерському обліку є прибутковий касовий ордер чи виписка банку. Додатково може складатися довідка бухгалтерії, в якій показується списання чи донарахування частини різниці між купівельною та номінальною вартістю. Довідка є необхідною лише за умови, що вартість придбаного цінного паперу вища або нижча від їх номінальної вартості.

Якщо підприємство купує цінні папери, то за кожним придбаним пакетом складається регістр в двох примірниках, що має містити такі обов’язкові реквізити як найменування емітента, номінальну ціну, купівельну вартість, кількість, номер, серію та дати купівлі і продажу.

Первинний облік дає змогу підприємствам отримати необхідну інформацію про досліджуваний суб’єкт. Інформація, що отримується з первинних документів є підставою для складання фінансової звітності будь – якого суб’єкта господарювання.

Механізм формування інформації про довгострокові та поточні фінансові інвестиції підприємств наведений на рисунку 1.1.

Аналітичний облік фінансових інвестицій на підприємствах ведеться у відомості 4.2.. У ній перевіряються аналітичні дані про інвестиції в асоційовані, дочірні підприємства та в спільну діяльність, а також еквіваленти грошових коштів. Відомості необхідно вести окремо для довгострокових та поточних фінансових інвестицій.

Досить часто підприємства ведуть оборотно − сальдову відомість по рахунку фінансових інвестицій. Проте, її необхідно вести в розгорнутому вигляді за емітентами цінних паперів з наступним згортанням сальдо на початок та кінець року для подальшого відображення в балансі.

Синтетичний облік фінансових інвестицій ведеться на рахунках 35 та 14.

Інформація про рух поточних фінансових інвестицій узагальнюється на рахунку 35 «Поточні фінансові інвестиції», призначеному для обліку інвестицій в акції, облігації, депозитні сертифікати, придбані з метою перепродажу протягом дванадцяти місяців.

Рахунок 35 має два субрахунки:

- 351 «Еквіваленти грошових коштів» ― для обліку високоліквідних фінансових інвестицій, які характеризуються незначним ризиком зміни вартості та термін погашення яких не перевищує три місяці;

- 352 «Інші поточні фінансові інвестиції» ― для обліку інших поточних фінансових інвестицій.

За дебетом рахунка 35 «Поточні фінансові інвестиції» відображаються вартість придбаних еквівалентів грошових коштів (субрахунок 351) та інших поточних фінансових інвестицій (субрахунок 352) за їхньою собівартістю й суми дооцінки при збільшенні справедливої (ринкової) вартості. За кредитом рахунка 35 списуються балансова вартість реалізованих (таких, що вибули) інвестицій та суми їх переоцінки. Сальдо дебетове відображає справедливу вартість фінансових інвестицій на дату балансу.

Для обліку довгострокових інвестицій використовується рахунок 14 «Довгострокові фінансові інвестиції». Рахунок призначений для узагальнення інформації про наявність та рух довгострокових інвестицій (вкладень) у цінні папери інших підприємств, облігації державних та місцевих позик, статутний капітал інших підприємств, створених на території країни та за кордоном .

За дебетом рахунка відображається вартість довгострокових інвестицій, за кредитом ― їх вибуття (списання) чи зменшення вартості, а також одержання дивідендів від об’єкта інвестування, якщо облік інвестицій ведеться за методом участі в капіталі.

Рахунок 14 «Довгострокові фінансові інвестиції» має такі субрахунки:

- 141 «Інвестиції пов’язаним сторонам за методом обліку участі в капіталі»;

- 142 «Інші інвестиції пов’язаним сторонам»;

- 143 «Інвестиції непов’язаним сторонам».

Таблиця 1.3

Типова кореспонденція рахунків з обліку поточних та довгострокових фінансових інвестицій на підприємствах України *

| № | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| 1 | Оприбутковано інвестиції за вартістю придбання | 35 | 68 |

| 2 | Проведено дооцінку інвестицій | 35 | 746 |

| 3 | Списано собівартість реалізованих інвестицій | 971 | 35 |

| 4 | Нарахований дохід від реалізації інвестицій | 37 | 741 |

| 5 | Списано на фінансові результати собівартість реалізованих фінансових інвестицій | 79 | 971 |

| 6 | Списано на фінансові результати дохід від реалізації фінансових інвестицій | 741 | 79 |

| 7 | Придбані довгострокові фінансові інвестиції | 14 | 685 |

| 8 | Сплачено грошові кошти за довгострокові фінансові інвестиції | 685 | 311 |

| 9 | Надійшли кошти на рахунок як дивіденди по інвестиціях | 311 | 373 |

| 10 | Переоцінка довгострокових фінансових інвестицій на дату балансу до справедливої вартості | 14 | 746 |

| 11 | Списується балансова вартість інвестицій, які реалізуються | 971 | 14 |

Важливим етапом організації обліку фінансових інвестицій на підприємстві є їх оцінка, яку можливо та необхідно здійснювати за різними методами залежно від способу їх придбання та вибуття. Тобто, оцінку фінансових інвестицій необхідно здійснювати на кожному етапі їх обліку у інвестора. На першому етапі оцінюються за первісною вартістю, яка складається з ціни придбання, комісійних винагород, мита та податків, а також всіх затрат, що безпосередньо пов’язанні з придбанням фінансових інвестицій.

Другий етап – переоцінена вартість, яка проводиться за справедливою, амортизованою та за методом участі в капіталі. Якщо придбання фінансової інвестиції здійснюється шляхом обміну на цінні папери власної емісії або обміну на інші активи, то собівартість такої інвестиції визначається за справедливою вартістю переданих активів.

Вартість інвестицій на дату складання балансу відрізняється від первісної їх оцінки. Фінансові інвестиції (крім інвестицій, що утримуються підприємством до їх погашення або обліковуються за методом участі в капіталі) на дату балансу відображаються за справедливою вартістю. Фінансові інвестиції, справедливу вартість яких достовірно визначити неможливо, відображаються на дату балансу за їх собівартістю з урахуванням зменшення корисності інвестиції [5].

Фінансові інвестиції, що утримуються підприємством до їх погашення, відображаються на дату балансу за амортизованою собівартістю фінансових інвестицій. Різниця між собівартістю та вартістю погашення фінансових інвестицій (дисконт або премія при придбанні) амортизується інвестором протягом періоду з дати придбання до дати їх погашення за методом ефективної ставки відсотка.

На третьому етапі оцінка здійснюється за чистою вартістю реалізації. Чиста вартість реалізації проводиться за ідентифікованою собівартістю, середньозваженою собівартістю або ж методом ФІФО.

Фінансові інвестиції в асоційовані і дочірні підприємства та в спільну діяльність зі створенням юридичної особи (спільного підприємства) на дату балансу відображаються за вартістю, що визначена за методом участі в капіталі, крім окремих випадків [4]..

Фінансові інвестиції, що обліковуються за методом участі в капіталі, на дату балансу відображаються за вартістю, що визначається з урахуванням зміни загальної величини власного капіталу об’єкта інвестування, крім тих, що є результатом операцій між інвестором і об’єктом інвестування [4].

Балансова вартість фінансових інвестицій збільшується (зменшується) на суму, що є часткою інвестора в чистому прибутку (збитку) об’єкта інвестування за звітний період, із включенням цієї суми до складу доходу (втрат) від участі в капіталі. Одночасно балансова вартість фінансових інвестицій зменшується на суму визнаних дивідендів від об’єкта інвестування. Балансова вартість фінансових інвестицій збільшується (зменшується) на частку інвестора в сумі зміни загальної величини власного капіталу об’єкта інвестування за звітний період (крім змін за рахунок чистого прибутку (збитку) із включенням (виключенням) цієї суми до іншого додаткового капіталу інвестора або до додаткового вкладеного капіталу (якщо зміна величини власного капіталу об’єкта інвестування виникла внаслідок розміщення (викупу) акцій (часток), що привело до виникнення (зменшення) емісійного доходу об’єкта інвестування) [5].

Балансова вартість інвестицій в асоційоване підприємство зменшується на суму зменшення корисності інвестиції та зменшується (збільшується) на суму амортизації різниці між собівартістю фінансової інвестиції в асоційоване підприємство і часткою інвестора в балансовій вартості придбаних ідентифікованих активів і зобов’язань на дату придбання [5]. Амортизація суми такої різниці здійснюється у порядку, визначеному Положенням (стандартом) бухгалтерського обліку 19 «Об’єднання підприємств»).

Розглянувши особливості оцінки та організації обліку фінансових інвестицій можна визначити ряд проблем з якими стикаються підприємства України. До них можна віднести:

- проблеми оцінки прибутку (збитку) від операцій з дочірніми, асоційованими та спільними підприємствами. Дохід (збиток) від реалізації або придбання активів інвесторами за угодами з дочірніми, асоційованим та спільним підприємствами визнається повністю та одразу без урахування даних відносно подальшого руху відповідних активів;

- за змістом методу участі в капіталі, балансова вартість інвестицій може збільшуватися (зменшуватися) на частку інвестора в сумі інших змін у власному капіталі зазначених об’єктів інвестування з включенням їх до відповідних статей власного капіталу інвестора;

- віднесення інших змін в капіталі інвестованого підприємства слід відносити на відповідні статті власного капіталу інвестора;

- облік фінансових інвестицій у непов’язані сторони. Національні особливості інвестування вимагають альтернативних підходів до оцінки і обліку інвестицій у непов’язані сторони.

Шляхами вирішення визначених проблем є:

- існують випадки за яких використання методу участі в капіталі є недоцільним, оскільки знижується прибутковість підприємства чи зменшення власного капіталу інвестора . Альтернативним вирішенням даної проблеми є заміна на метод оцінки здійснених фінансових інвестицій за їх собівартістю;

- зміна величини іншого додаткового капіталу може виникати при переоцінці основних засобів та інвестицій, від різниці у валютних курсах;

- для досліджуваного підприємства можна запропонувати метод оцінки за правилом нижчої ціни з відображення в обліку на рахунках резерву під знецінення довгострокових та втрат від знецінення поточних фінансових інвестицій і резервів на зменшення вартості фінансових інвестицій. Якщо підприємство користуватиметься даним методом, то це дасть йому змогу уникнути збитків, які ще не були понесені.

Висновок: Отже, організація обліку фінансових інвестицій на підприємствах має охоплювати процес від первинної реєстрації економічної інформації до складання звітності, який традиційно поділяють на первинний, аналітичний та синтетичний облік.

Організація обліку фінансових інвестицій на підприємствах України закладається в:

- оцінці фінансових інвестицій на дату здійснення та формування балансу;

- своєчасному та правильному документуванні операцій з інвестиціями;

- аналітичному та синтетичному обліку в системі розрахунків в регістрах;

- підсумковому обліку в журналах − ордерах, Головній книзі та фінансовій звітності;

- внутрішньому контролі та аналізі щодо здійснених фінансових операцій.

Основним фактором, який впливає на ведення обліку фінансових інвестицій є період їх утримання та можливість реалізації в будь-який момент часу, відповідно до чого інвестиції поділяються на довгострокові і поточні та обліковуються на різних синтетичних рахунках. Тому вище викладена організація обліку фінансових інвестицій, уможливлює формування необхідної інформації для потреб управління інвестиційною діяльністю підприємств, а зокрема, фінансовими інвестиціями. Дане питання є актуальним і щодо організації обліку інших видів інвестиційних вкладень.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

- Білуха М. Т. Теорія бухгалтерського обліку: Підручник. К.: 2000. – 460 с.

- Борисов А.Б. Великий економічний словник [текст] / Борисов А.Б. – М.: Книжковий світ. – 2003. – 895 с.

- Бутинець Ф. Ф. Бухгалтерський управлінський облік. Навч. посібник для студентів. – Житомир: ЖІТІ, 2000. – 448 с.

- Верига, Ю. А. Фінансові інвестиції: оцінка і подання інформації у звітності / Ю. А. Верига //

- Максімова В. Ф. Облік у галузях економіки [текст]: навч. посіб. / В. Ф. Максімова, З. В. Кузіна, Л. М. Стиренко, Т. Г. Степова. − К.: «Центр учбової літератури», 2010. – 496 с.

- Положення (стандарт) бухгалтерського обліку 12 «Фінансові інвестиції»: Наказ Міністерства фінансів України № 91 від 26.04.2000р. (Редакція від 09.08.2013). − [Електронний ресурс]. – Режим доступу: http://zakon3.rada.gov.ua/laws/show/z0284-00.

- Положення (стандарт) бухгалтерського обліку 19 «Об’єднання підприємств»: Наказ Міністерства фінансів України №163 від 07.07.1999р. ( Редакція від 09.08.2013р.). − [Електронний ресурс]. – Режим доступу: http://zakon5.rada.gov.ua/laws/show/z0499-99.

- Положення (стандарт) бухгалтерського обліку 7 «Основні засоби»: Наказ Міністерства фінансів України № 92 від 27.04.2000р. (Редакція від 24.07.2015). – [Електронний ресурс]. – Режим доступу: http://zakon5.rada.gov.ua/laws/show/z0288-00

- Про бухгалтерський облік та фінансову звітність в Україні : Закон України № 996-ХIV ВР від 16.07.99 р. (із змінами і доповненнями). – [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/-996-14.

- Про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: Інструкція, Наказ Міністерства фінансів України № 291 від 30 листопада 1999 р. (із змінами і доповненнями). – [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.-ua/laws/show/z0893-99.

- Про інвестиційну діяльність: Закон України № 1560—ХІІ від 18.09.1991р.(із змінами та доповненнями)−[Електронний ресурс]. – Режим доступу: http://zakon5.rada.gov.ua/laws/show/10-12.

- Про Концепцію регулювання інвестиційної діяльності в умовах ринкової трансформації економіки: Постанова Кабінету Міністрів України № 384 від 01.06.1995( з змінами та доповненнями). – [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/-95

- Сопко В.В. Бухгалтерський облік. Навчальний посібник. – К: 2000. – 752с.

- Шаповал В. М., Аврамчук Р. Н., Ткаченко О. В. Економіка підприємства: Введення в спеціальність: [Навч. посіб. для студ. вищ. навч. закл.] / Дніпропетровський ун-т економіки та права / В.А. Ткаченко (ред.). — Д., 2002. — 288с.