В статті проаналізовано та узагальнено ключові аспекти функціонування механізму фінансового забезпечення місцевих бюджетів України та запропоновано напрями його вдосконалення. Це дозволить покращити бюджетну систему України та економічний розвиток країни в цілому.

Ключові слова: механізм фінансового забезпечення місцевих бюджетів, доходи місцевих бюджетів, децентралізація, посилення контролю

В статье проанализировано и обобщено ключевые аспекты функционирования механизма финансового обеспечения местных бюджетов Украины, и предложено возможность его совершенствования. Это позволит улучшить бюджетную систему Украины и економическое развитие страны в целом.

Ключевые слова: механізм финансового обеспечения местных бюджетов, доходы местных бюджетов, децентрализация, усиление контроля.

The article highlights analysis and generalization of financial support mechanism of local budget. The article suggested ways for improvement local budget financial support mechanism. It helps to improve Ukrainian budget system and economic development in general.

Key words: mechanism of financial support of local budget, local revenues, decentralization, increasing of control.

Постановка проблеми. Механізм фінансового забезпечення місцевого бюджету є одним із найважливіших факторів успішного функціонування будь-якої адміністративно-територіальної одиниці країни. Саме від обґрунтованості обраних джерел, способів формування та напрямів використання дохідної частини місцевого бюджету, залежить фінансова самостійність окремого регіону, її ресурсний потенціал, а також перспективи економічного, соціального, політичного, а також культурного розвитку в цілому. Негативні аспекти функціонування сучасного механізму фінансового забезпечення місцевих бюджетів в Україні є стримуючим фактором економічного зростання країни. З огляду на це, визначення напрямів вдосконалення механізму фінансового забезпечення України є не лише актуальним, а й своєчасним та необхідним.

Аналіз останніх досліджень та публікацій. Проблемою ефективної роботи механізму фінансового забезпечення місцевих бюджетів цікавилися такі вчені: М. Артус та К. Павлюк, які є провідними науковцями у бюджетній сфері, ними розроблено бюджетні концепції і теорії, зокрема, значну увагу вони приділили напрямкам удосконалення місцевих бюджетів. Н. Васильєва досліджує проблему підвищення соціальної спрямованості місцевих бюджетів. Також дану сферу досліджували такі вітчизняні та зарубіжні вчені: Т. Бондарчук, В. Кравченко, О. Макаренко, С. Мочерний, В. Русін. Але досліджень, які висвітлюють напрямки вдосконалення механізму фінансового забезпечення місцевих бюджетів України недостатньо. Тому ми повинні висвітлити проблеми механізму фінансового забезпечення місцевих бюджетів та визначити напрями його вдосконалення, що дозволить покращити бюджетний процес України в цілому.

Мета дослідження полягає у визначенні напрямів вдосконалення механізму фінансового забезпечення місцевих бюджетів України.

Виклад основного матеріалу. Запорукою ефективного виконання державою своїх функцій є не тільки достатнє та своєчасне надходження фінансових ресурсів, а й обґрунтоване та ефективне розпорядження даними ресурсами, так як вони забезпечують найважливіші для населення послуги (освіта, охорона здоров’я, культура, тощо).

Механізм фінансового забезпечення місцевих бюджетів – сукупність економічних відносин, що виникають з приводу пошуку, залучення і ефективного використання фінансових ресурсів та організаційно-управлінських принципів, методів і форм їх впливу на соціально-економічну життєдіяльність адміністративно-територіальної одиниці [3]. Він механізм застосовується для цілей ефективного формування та використання фінансових ресурсів місцевих бюджетів.

Для визначення ефективності функціонування механізму фінансового забезпечення місцевих бюджетів проаналізуємо структуру та динаміку доходів місцевих бюджетів України за 2010-2012 роки. (табл. 1).

Таблиця 1

Структура та динаміка доходів місцевих бюджетів України за 2010-2012 роки*

|

Види доходів |

Роки |

Абсолютний приріст, млн. грн. |

||||||

|

2010 |

2011 |

2012 |

2012-2011 |

2011-2010 |

||||

|

млн. грн. |

% |

млн.. грн. |

% |

млн. грн. |

% |

|||

|

Закріплені та власні доходи, в т. ч. |

80515,8 |

50,5 |

86655,4 |

47,7 |

100813,8 |

44,7 |

14158,5 |

6139,6 |

|

загальний фонд |

67645,3 |

84,0 |

71391,2 |

82,4 |

81207,9 |

80,6 |

9816,7 |

3745,8 |

|

спеціальний фонд |

12870,5 |

16,0 |

15264,2 |

17,6 |

19605,9 |

19,4 |

4341,7 |

2393,7 |

|

Міжбюджетні трансферти |

78881,3 |

49,5 |

94875,0 |

52,3 |

124536,2 |

55,3 |

29661,2 |

15993,7 |

|

Всього |

159397,1 |

100,0 |

181530,4 |

100,0 |

225350,0 |

100,0 |

43819,6 |

22133,3 |

*Джерело: [5]

Отже, надходження до місцевих бюджетів впродовж 2010-2012 років зростали. У 2010 році вони становили 159397,1 млн. грн., а вже у 2012 році сума доходів місцевих бюджетів становила 225350,0 млн. грн.

Щодо структури доходів місцевих бюджетів, то у 2010 році переважали закріплені та власні доходи місцевих бюджетів – 50,5% (80515,8 млн. грн.), в т. ч. частка доходів загального фонду становила 84,0%. За наступні 2011-2012 роки у структурі доходів місцевих бюджетів переважали міжбюджетні трансферти – 52,3% у 2011 році (94875,0 млн. грн.), у 2012 році – 55,3% (124536,2 млн. грн.). Така тенденція є негативною, так як спостерігається збільшення міжбюджетних трансфертів та, відповідно, зменшення власних доходів. Це свідчить про зменшення самостійності місцевих бюджетів та відповідно зменшує ефективність функціонування механізму фінансового забезпечення місцевих бюджетів.

Щодо виконання місцевих бюджетів за доходами, то за 2010-2012 роки в Україні спостерігається недовиконання. Рівень виконання річного розрахункового показника затвердженого місцевими радами у 2010 році становив 97,1%, що порівняно із 2012 роком значно бльше – 94,4%, в тому числі за загальним фондом рівень виконання значно менший чим за спеціальним. тому числі виконання за спеціальним фондом було значно більше чим за загальним. Така тенденція свідчить про недостатність фінансових ресурсів місцевих бюджетів, що негативно впливає на функціонування механізму фінансового забезпечення місцевих бюджетів.

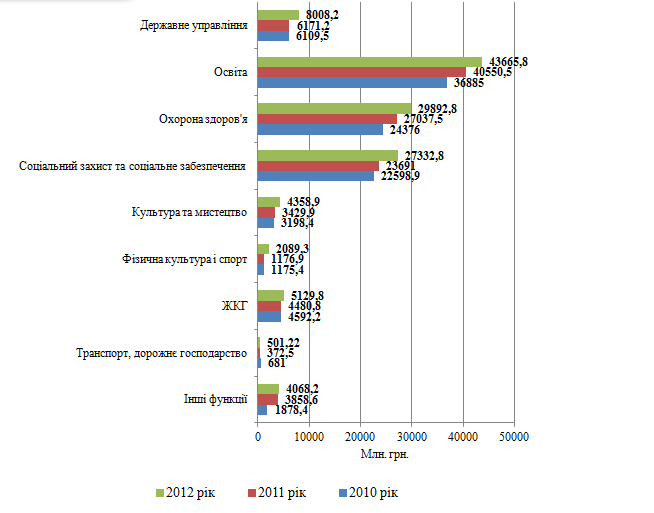

Також, окрім достаньості бюджетних коштів не менш важлививою запорукою ефективного функціонування механізму фінансового забезпечення є обгрунтованість використання дохідної частини. Тому проаналізуємо напрями здійснення видатків місцевих бюджетів України на основі аналізу динаміки видатків загального фонду відповідно до функціональної класифікації (рис.1).

Рис. 1. Видатки загального фонду місцевих бюджетів у розрізі функціональної класифікації за 2010-2012 роки, млн. грн.

*Джерело: [5].

Рис. 1. Видатки загального фонду місцевих бюджетів у розрізі функціональної класифікації за 2010-2012 роки, млн. грн.

Отже, обсяг видатків загального фонду місцевих бюджетів впродовж 2010-2012 років зростав.У 2010 році він становив 133474,9 млн. грн., а вже у 2012 році показник більшився до 188638,8 млн. грн. Відповідно обсяг видатків загального фонду по усіх галузях зростали. Найвищий показник зростання спостерігався за такими галузями як державне управління, соціальний захист та соціальне забезпечення , житлово-комунальне господарство. Це свідчить про виражену соціальну спрямованість місцевих бюджетів. Однак реальна бюджетна забезпеченість соціальної функції держави та органів місцевого самоврядування значно не покращилась.

Відовідна динаміка та структура доходів та видатків місцевих бюджетів спричинена рядом проблем, які виникають у процесі надання та використання фінансових ресурсів як і органами місцевого самоврядування так і усіма учасниками бюджетного процесу. Так, на виконання делегованих повноважень державою органам місцевого самоврядування у 2012 році виділялося 80% потрібних коштів. В той час як решту 20% коштів витрачалися із власних ресурсів, тим самим недофінансовуючи інші галузі, на які були розраховані дані кошти.

Реальними причинами такого забезпечення є недосконалість механізму розрахунку видатків на виконання делегованих повноважень (Формула затверджена постановою КМУ №1149 від 08.12.2010 р.). Діючий порядок розрахунку є непрозорим; нормативи фінансової забезпеченості, що застосовуються в процесі обрахунку міжбюджетних трансфертів, визначаються в «ручному» режимі і жодним чином не пов’язані і не узгоджені із галузевими нормативами і вимогами [7]. Також важливо виділити таку проблему, як відсутність у органів місцевого самоврядування реальної здатності (політичної, а у більшості випадків і правової) забезпечити режим суворої економії шляхом упорядкування мережі та чисельності працюючих у соціально-культурній сфері, упорядкування процесу надання пільг (як у випадку, наприклад, пільгового проїзду окремих категорій громадян).

Щодо виконання місцевих бюджетів, все серйознішою проблемою стає казначейське обслуговування місцевих бюджетів. Випадки казначейських блокувань коштів місцевих бюджетів впродовж 2010-2012 років ставалися все частіше. Так на кінець ІV кварталу держава за рахунок заблокованих коштів місцевих бюджетів безвідсотково кредитувалася в обсязі 3-4 млрд. грн. Такий спосіб підтримки ліквідності єдиного казначейського рахунку негативно впливає на якість життя у населених пунктах, а наслідки від цього органам місцевого самоврядування доведеться ще довго виправляти [6].

Насамперед для розв’язання проблем у даній сфері, потрібно реформувати бюджетну сферу в цілому, адже проблеми механізму фінансового забезпечення місцевих бюджетів частини з’являються не тільки в процесі формування, але і в процесі розподілу бюджетних коштів. Для збільшення дохідної частини потрібно перш за все детінізувати заробітну плату, так як, за даними Державного комітету статистики України, 23% працючих громадян отримують заробітну плату в конвертах; потрібно встановити вищі нормативи відрахувань від загальнодержавних податків на користь місцевого самоврядування, що збільшить самостійність місцевих бюджетів.

Також суттєвим у покращенні механізму фінансового забезпечення місцевих бюджетів є реформування законодавчо-визначених соціальних пільг, включаючи відмову від їх надання за відомчою ознакою (пільги на проїзд у громадському транспорті), запровадження Єдиного державного автоматизованого реєстру осіб, які отримують соціальну допомогу. Важливим аспектом є децентралізація видатків за окремими бюджетними програмами у сфері освіти, охорони здоров’я, житлово-комунального господарства та енергоефективності, шляхом зміни нормативно-правових актів, які встановлюють нормативи обрахунку. Найважливішим аспектом є збільшенням контрою за витрачанням коштів, посилення відповідальності за порушення законодавства у даній сфері та покращення роботи державної казначейської служби.

Висновки. Отже, для покращення вище визначених проблем функціонування механізму фінансового забезпечення місцевих бюджетів потрібно перш за все реформувати бюджетну систему України в цілому шляхом збільшення самостійності місцевих бюджетів та сприяння зацікавленості органів місцевого самоврядування нарощувати власні доходи.

Також існує нагальна потреба капітальних вкладень в розвиток економіки держави, так як за 2010-2012 роки зростали видатки місцевих бюджетів загального фонду на соціальну сферу, хоча реальна бюджетна забезпеченість соціальної функції держави та органів місцевого самоврядування значно не покращилась. Це забезпечить розвиток регіонів та збільшить зайнятість населення.

Тому потрібно вжити заходів щодо реформування механізму фінансово забезпечення місцевих бюджетів: збільшити дохідну частину шляхом зменшення тіньової заробітної плати, встановити нові нормативив відрахування податків, тощо; реформувати законодавчо-визначені соціальних пільги та запровадження Єдиного автоматизованого реєстру для осіб які користуються соціальними пільгами; поситили контроль за використанням бюджетних коштів; децентралізувати видатків за окремими бюджетними программами.

Література:

1. Бюджетний кодекс України. Затверджено 8 липня 2010 року N 2456-VI – Відомості Верховної Ради України (ВВР), 2010, N 50-51, ст.572 // [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/2456-17.

2. Артус М.М., Хижа Н.М. Бюджетна системаУкраїни: Навчальний посібник. / М.М. Артус, Н.М.Хижа – К.: Вид-во Європ. Ун-ту, 2007. – 220 с.

3. Бондарчук Т.В. Фінансова політика забезпечення ефективності видатків місцевих бюджетів / Т.В. Бондарчук // Економіст. – 2007. – №4. – С.30 – 33.

4. Державна стратегія регіонального розвитку на період до 2015 року. Затверджено Постановою Кабінету Міністрів України від 21 липня 2006 р. №1001 // Офіційний вісник України. — 2006. — №30. – С. 36-78.

5. Матеріали експрес-випусків Державного комітету статистики України за 2010-2012 рр. // [Електронний ресурс] — Режим доступу з. http://www.ukrstat.gov.ua.

6. Нікуліна Т.О. Проблеми та шляхи удосконалення діяльності органів Державного казначейства України / Т.О. Нікуліна // Економікс. – 2012. – № 9. – С. 3-5.

7. Стефанюк І. Невеликий коментар про нецільове використання бюджетних коштів / І. Стефанюк // Фінансовий контроль. – 2012. – № 6. – С. 48-51