У статті розкрито сутність фінансової стійкості та ризику діяльності банку, висвітлено можливість застосування адаптивних нейронних мереж для моделювання фінансової стійкості банку.

Ключові слова: фінансова стійкість банку, ризик комерційного банку, моделювання фінансової стійкості банку.

В статье раскрыта сущность финансовой устойчивости и риска деятельности банка, освещена возможность использования адаптивных нейронных сетей для моделирования финансовой устойчивости банка.

Ключевые слова: финансовая устойчивость банка, риск коммерческого банка, моделирование финансовой устойчивости банка.

This article explores the essence of financial stability and risk of bank, also it shows ability of using adaptive neural networks for modeling of bank’s financial stability.

Keywords: financial stability of bank, commercial cank risk, modeling of bank’s financial stability.

Постановка проблеми. Функціонування банківської системи України – важлива складова національної економіки. Банк, як складова частина загальної системи, виступає головним елементом забезпечення стійкості та стабільності її функціонування. Тому забезпечення високого рівня фінансової стійкості банку та низького рівня банківського ризику є найважливішим завданням на сьогоднішній день.

Водночас, фінансова стійкість комерційного банку тісно пов’язана із поняттям ризику діяльності банку. Українські банки змушені працювати в умовах підвищеного ризику, тому вони особливо ретельно повинні слідкувати за контролем власних ризиків. У банківській діяльності кожна сфера функціонування обтяжена власним видом ризику, тому банкам необхідно вміти виявляти та управляти різними видами ризиків для підвищення рівня фінансової стійкості банку.

Дані дві категорії є дуже важливими у оцінці функціонування банку, тому їх дослідження у взаємозв’язку є актуальним на сучасному етапі.

Аналіз останніх публікацій. Дослідженням фінансової стійкості банку займались та займається багато вчених. Такі вчені як Заруба О. Д., Шиллер Р. І., Панова Г. С., Святко С. А., обґрунтовують фінансову стійкість комерційного банку з точки зору ключових параметрів. Натомість Ю. С. Масленченков, В. В. Вітлінський, О. В. Пернарівський говорять, що фінансова стійкість – це “відповідність (невідповідність) діяльності банку основним плановим (нормативним) узагальнюючим показникам. Економісти Антонова Н. Г., Пессель М. А., Андреева В. Г., Захарова Н. Н. поняття “фінансової стійкості” ототожнюють з ліквідністю та платоспроможністю. Тобто до визначення фінансової стійкості економісти не можуть визначити єдиного підходу.

Щодо категорії «ризик», то її досліджували багато як вітчизняних, так і зарубіжних вчених, зокрема Волков О.І. та Сакляренко В.К., Івченко І.Ю., Пасічник В.Г., Примостка Л.О., Мочерний С.В., Підсолонко В.А., Процай А.Ф., Миронова Т.Л., Василенко В.О., Каплан і Гаррік, Загородній А.Г та Вознюк Г.Л., Машина Н.І. та Вітлінський В.В., Альгін А.П., Гранатуров В.М. та Шапкін А.С та багато інших.

Мета статті – побудова моделі оцінки фінансової стійкості банку в залежності від банківських ризиків на основі адаптивної нейронної мережі.

Виклад основного матеріалу. Така категорія як фінансова стійкість комерційного банку є дуже важливою як для забезпечення безперебійного та ефективного функціонування банку, при забезпеченні високих її показників, а також важлива і для діагностики загального фінансового стану комерційного банку. “Фінансова стійкість” комерційного банку, як якісну характеристику його фінансового стану, який відзначається достатністю, збалансованістю та оптимальним співвідношенням фінансових ресурсів і активів за умов підтримання на достатньому рівні ліквідності й платоспроможності, зростання прибутку та мінімізації ризиків, і котрий здатний витримати непередбачені втрати і зберегти стан ефективного функціонування [3]. Оскільки термін «фінансова стійкість» включає в себе усі характеристики діяльності банківської установи, тому й оцінка та визначення даного показника повинно базуватись на аналізі та оцінці показників діяльності банку, що якомога ширше характеризують його фінансовий стан. Такими основними напрямками аналізу є наступні:

• ліквідність комерційного банку;

• платоспроможність банківської установи;

• прибутковість діяльності банку;

• ризиковість діяльності, зазвичай оцінюється кредитний ризик як основний серед групи ризиків, оскільки основною сферою діяльності банківської установи є кредитування клієнтів та інших банків.

Для проведення оцінювання фінансової стійкості банків було розглянуто декілька підходів та обрано модель оцінювання фінансової стійкості банків на основі функції Харрінгтона [4]. Показники, що використовуються в моделі можуть бути обраховані, використовуючи фінансову звітність комерційних банків, оскільки усі параметри, що необхідні при розрахунку показників моделі є представлені у звітності.

Шкала інтерпретації результатів також є досить доступною, оскільки виділяє 5 рівнів фінансової стійкості: від «дуже погано» до «дуже добре», та результат оцінювання лежить в межах від 0 до 1, що значно покращує наочність результатів.

Використання даної моделі необхідне для представлення отриманих даних при побудові моделі оцінювання фінансової стійкості банків на основі нейронної мережі, тому для формування вибіркової сукупності, тобто тренувальних даних для нейромережі ми оцінимо фінансову стійкість усіх діючих банків України за 2012 рік за даними фінансової звітності банків України, представлених Національним банком України [2].

В таблиці 1 приведено розподіл банків України за оціненим рівнем фінансової стійкості, а саме кількість та частку банків у кожній групі.

Як можна побачити із таблиці 1 найбільшу частку, а саме 31,43 % складає група банків, у яких дуже високий рівень фінансової стійкості, тобто у 55 банків із 175 спостерігається рівень фінансової стійкості «дуже добре». Такі дані є позитивним результатом діяльності банківської системи.До групи із рівнем фінансової стійкості добре увійшло 38 банків, що становить 21,71 % загальної кількості банків, це менше, ніж банків із дуже доброю фінансовою стійкістю, але також великий відсоток.

Таблиця 1

Розподіл банків України на групи за рівнем фінансової стійкості на 01.01.2013 року

|

Рівень |

Кількість банків |

Частка банків, % |

| Дуже погано |

28 |

16,00 |

| Погано |

22 |

12,57 |

| Задовільно |

32 |

18,29 |

| Добре |

38 |

21,71 |

| Дуже добре |

55 |

31,43 |

Трохи меншу частку, а саме 18,29 % або 32 банки становили банки із задовільною фінансовою стійкістю. Наступною по величині групою є банки із дуже поганою фінансовою стійкістю, вони становлять 16 %, тобто 28 банків. Найменшою групою стала група із рівнем стійкості «погано», вона включає 22 банки і становить 12,57 % всіх банків.

Для продовження дослідження необхідно сформувати вибірку із банків. Було вирішено створити навчальну вибірку у розмірі 45 банків, що становить 25,71 % генеральної сукупності, а також тестуючи вибірку у розмірі 10 банків, що становить 5,71 % генеральної сукупності. Для репрезентативності вибірки ми вирішили дотримуватись структури, яка утворилась після розподілу банків України за рівнем фінансової стійкості.

У таблиці 2 відображена структура вибіркової сукупності, яка відповідає структурі генеральної сукупності.

Таблиця 2

Структура вибіркової сукупності

|

Рівень |

Кількість банків |

Частка банків, % |

Навчаюча вибірка, шт |

Тестуюча вибірка, шт |

| Дуже погано |

28 |

16,00 |

7 |

2 |

| Погано |

22 |

12,57 |

6 |

1 |

| Задовільно |

32 |

18,29 |

8 |

2 |

| Добре |

38 |

21,71 |

10 |

2 |

| Дуже добре |

55 |

31,43 |

14 |

3 |

З таблиці 2 видно, що найбільшу частку, а саме 14 банків, займе група банків із дуже високим рівнем фінансової стійкості, оскільки і в генеральній сукупності їх частка була найбільшою і становила майже третину, тобто 31,43 % усіх банків. Група із високим рівнем фінансової стійкості у вибірці буде нараховувати 10 банків, що становить 21,71 % вибірки, аналогічно до генеральної сукупності. Із задовільним рівне фінансової стійкості у вибірці буде знаходитись 8 підприємств або 18,29 % вибірки.

Банків із рівнем фінансової стійкості «погано» у вибірці буде найменша кількість, а саме 6 банків, оскільки, після розподілу за рівнями фінансової стійкості, дана група банків виявилась найменш чисельною і становила лише 22 банка. У частку банків із дуже низьким рівнем увійде 7 банків, що дорівнює рівно 16 відсоткам вибіркової сукупності.

У тестуючій вибірці 2 банки із дуже низьким рівнем фінансової стійкості, 1 банк із низьким рівнем, 2 банки із задовільним рівнем, 2 банки із високим рівне та 3 банки із дуже високим рівнем фінансової стійкості банків. Такий склад тестуючої вибірки дозволить перевірити правильність віднесення моделлю банків до тієї чи іншої групи, оскільки структура відображає разом і ймовірність того, що банк який потребує класифікації відноситься до певної групи.

До визначення категорії «ризик комерційного банку» також є багато підходів. Національний банк визначає банківський ризик як потенційну можливість недоотримання доходів [1], доцент Чиж Н.М. показує ризик комерційного банку як ймовірність, що події можуть мати негативний вплив на капітал чи надходження банку.

Для моделювання фінансової стійкості комерційного було обрано 5 фінансових показників: 4 оцінки фінансових ризиків банку, а також розмір його активів. Показники оцінки ризиків банку:

- Процентний ризик.

Ri=Чистий розрив за процентними ставками / Усього активів, чутливих до змін відсотків (1)

- Ризик ліквідності.

Rl=Чистий розрив ліквідності / Усього фінансових активів (2)

- Валютний ризик.

Rc=Чиста позиція банку за всіма валютами / Монетарні активи банку у всіх валютах (3)

- Кредитний ризик.

Rk=1-Резерви під знецінення кредитів та заборгованості клієнтів / Кредитний портфель (4)

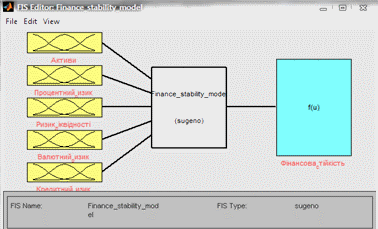

Для побудови моделі було обрано програмне середовище MATLAB 7.8.0, у якому за допомогою ANFIS-редактора буде побудована та налаштована система нечіткого виведення типу Сугено [6].

На рисунку 1 можна побачити вхідні та вихідну величини.

Рис. 1. Структура системи нечіткого логічного виведення на основі алгоритму Сугено

У якості вхідних параметрів нейромережі виступають 5 показників, натомість вихідним параметром є рівень фінансової стійкості.

Система була навчена з використанням нейронної мережі. За результатами навчання середня помилка складає приблизно 0,062, що свідчить про високу здатність системи оцінювати фінансову стійкість банку на основі показників, що характеризують його фінансові ризики.

За результатами тестування модель пройшла перевірку, оскільки за теоретичним значенням помилка тестування повинна бути меншою за 18 %. Оскільки в нашому випадку дана помилка складає 7,5 %, то модель з високим рівнем точності визначає рівень фінансової стійкості банків, а отже може бути використана на практиці для визначення фінансової стійкості банків, що не увійшли у навчальну та тестуючу вибірку.

Висновки. Наше дослідження зробило вагомий вклад у методику вивчення зв’язків між фінансовою стійкістю та ризиками комерційного банку, проте є ще багато аспектів даних характеристик, що є невивченими, які можуть стати предметом окремих досліджень.

Отримана в роботі модель оцінки рівня фінансової стійкості банку може бути використана для оцінки рівня фінансової стійкості будь-якого банку України, а результати моделювання можуть бути використані для прийняття важливих управлінських рішень. Після невеликого доопрацювання такі моделі можуть бути використані для оцінки взаємозв’язку фінансової стійкості з іншими групами ризиків або ризиків з іншими характеристиками фінансового стану банку.

ЛІТЕРАТУРА

- Методичні вказівки з інспектування банків “Система оцінки ризиків” № 104 від 15.03.2004 р. [Електронний ресурс]. – Режим доступу : http://zakon.nau.ua/doc/?code=v0104500-04.

- Дані фінансової звітності банків України / Банківський нагляд. – 2012 [Електронний ресурс] – Режим доступу : http://www.bank.gov.ua/doccatalog/document?id=366148.

- Дзюблюк О.В., Михайлюк Р.В. Фінансова стійкість банків як основа ефективного функціонування кредитної системи: [монографія] / О.В. Дзюблюк, Р.В.Михайлюк. – Тернопіль, 2009. – 257 с.

- Мирончук В.М. Використання функції харрінгтона при оцінюванні фінансової стійкості банків України / В.М. Мирончук // Економіка. Управління. Інновації.. – 2012. – №1. – С.206-211.

- Примостка Л.О. Управління банківськими ризиками: Навч. Посібник. – К.: КНЕУ, 2007. – 600 с.

- Wasserman, P. D. (1989). Neural computing theory and practice. (Ф. Восермен Нейрокомп’ютерна техніка: Теорія і практика) http://www.victoria.lviv.ua/html/wosserman/index.htm