У статті розглянуто сутність поняття «ділова активність підприємства», визначено рівні ділової активності, методи її оцінки та шляхи покращення.

Ключові слова: ділова активність, оцінка, показники оборотності.The article considers the essence of the concept of «business activity of the enterprise», methods of evaluation and ways of improvement.

Keywords: business activity, evaluation, indicators of turnover.

В статье рассмотрена сущность понятия «деловая активность предприятия», методы ее оценки и пути улучшения.

Ключевые слова: деловая активность, оценка, показатели оборачиваемости.

Постановка проблеми. Для кожного суб’єкта господарювання важливим є постійний контроль за його фінансовим станом та розвитком, що сприяє ухваленню ефективних управлінських рішень. Останні мають опиратися на реальні показники функціонування підприємства, особливо на ті, що характеризують його ділову активність.

Аналіз останніх досліджень і публікацій. Ділова активність досліджується у працях таких учених як Р. О. Костирко, М. Денисенко, В. Шкардун, Н. Ковпак,

М. Д. Білик, О. В. Павловська, Д. А. Аакер, Е. Дж. Долан, А. Д. Шеремет, В. В. Ковальов, Г. В. Савицька, Л. О. Коваленко, О. О. Заікіна, В. О. Мец та ін.. Проте, методика оцінки ділової активності підприємств все ще залишається нечітко визначеною.

Мета і завдання дослідження. Метою статті є визначення поняття ділової активності підприємства та пошук шляхів її покращення на прикладі реально функціонуючого підприємства.

Виклад основного матеріалу. Термін “ділова активність” почав використовуватися у вітчизняній обліково-аналітичній літературі порівняно недавно у зв’язку з впровадженням широко відомих у різних країнах світу методик аналізу фінансової звітності на основі системи аналітичних коефіцієнтів. Безумовно, трактування даного терміна може бути різним. У широкому розумінні ділова активність означає весь спектр зусиль, спрямованих на просування фірми на ринках продукції, праці, капіталу. У контексті аналізу фінансово-господарської діяльності цей термін розуміють вужче – як поточна виробнича й комерційна діяльність підприємства. У цьому випадку словосполучення “ділова активність” являє собою, можливо, не цілком вдалий переклад англомовного терміна “business activity”, який якраз і характеризує відповідну групу коефіцієнтів з системи показників оцінки фінансового стану суб’єктів підприємницької діяльності [7].

За Коваленко Л. О. ділова активність підприємства – це комплексна характеристика, яка втілює різні аспекти діяльності підприємства і визначається такими критеріями, як місце підприємства на ринку,репутація, інноваційно-інвестиційна діяльність, конкурентоспроможність [8, c. 382].

Заікіна О. О. визначає дану категорію як весь спектр зусиль, спрямованих на просування підприємства на ринках продукції, праці, капіталу [5, c. 144-148]. Шеремет О. О. дає схоже визначення.

Мец В. О. характеризує ділову активність як зусилля, які підприємство докладає для виходу на ринок продукції, праці, капіталу [9, c. 210-216].

Ділова активність підприємства оцінюється сукупністю кількісних і якісних параметрів (зростання економічного потенціалу підприємств, обсяги поставок на експорт, імідж підприємства, його соціальна і природоохоронна активність) [3, c. 63].

На сьогоднішній день ділова активність розглядається з трьох позицій: індивідуума; підприємства (мікрорівень); країни (макрорівень).

На рівні підприємства ділова активність найчастіше розглядається як результативність роботи підприємства щодо величини авансованих ресурсів або величини їх споживання в процесі виробництва [2, с.38].

В зв’язку з тим, що ділова активність виникла в ринкову епоху, то вона передбачає оцінку ринкової ситуації, яка характеризується обсягом виробництва, інвестицій, кількістю і розміром угод, станом портфелю замовлень, динамікою зайнятості, цін, завантаження виробничих потужностей, що в кінцевому підсумку у фінансовому аспекті проявляється, передусім, у швидкості обороту його засобів [8, с. 321].

Ділова активність відображає рівень ефективності використання матеріальних, трудових, фінансових і інших ресурсів і в той же час характеризує якість управління, а також можливості потенційного розвитку підприємства.

Оскільки результати аналізу ділової активності є підґрунтям і вагомою складовою у розробці заходів щодо забезпечення результативності суб’єкта господарювання, доцільно при оцінюванні його стану виділити рівні ділової активності та притаманні їм виробничо-господарські ситуації, які зумовлюють певні результати фінансово-господарської діяльності підприємства.

В умовах нестабільної економіки рівень ділової активності можна кваліфікувати як:

1) високий (достатній);

2) середній (задовільний);

3) низький (незадовільний).

Слід зазначити, що кожному рівню ділової активності відповідає характерна виробничо-господарська ситуація, у зв’язку з чим виділяють нормальну, проблемну і кризову ситуації.

Нормальна ситуація властива високому рівню ділової активності та означає такий збіг умов і обставин, коли створюються сприятливі умови для функціонування суб’єкта господарювання, за яких формується стійка тенденція підвищення темпів зростання оціночних показників.

Проблемна ситуація існує на підприємстві, рівень ділової активності якого відповідає середньому і визначається як збіг господарських умов та чинників, за яких формується тенденція до погіршення стану підприємства та спостерігається нестійка динаміка оціночних показників ділової активності.

Кризова ситуація характеризує низький рівень ділової активності і виникає в разі відсутності оперативного реагування на стратегічні питання, які потребують термінового вирішення. Її можна визначити як збіг обставин, які формують стійку негативну тенденцію оціночних показників ділової активності та загрожують підприємству банкрутством.

Визначення проблемної, а тим більше кризової, ситуації при оцінці стану ділової активності зумовлює необхідність термінового регулювання виробничо-господарської діяльності шляхом прийняття оперативних управлінських рішень [1].

Ділова активність оцінюється системою показників (коефіцієнтів), які характеризують найважливіші сторони діяльності підприємства.

Досліджуючи динаміку абсолютних показників, необхідно виявити, на скільки вона відповідає їх оптимальному співвідношенню, яке дістало назву “золоте правило економіки підприємства”:

Трп >Трв >Тра >100%, (1)

де Трп , Трв , Тра — темп зростання відповідно прибутку, виручки від реалізації, активів.

Перше співвідношення показує, що випередження темпу зростання прибутку в порівнянні з темпом зростання обсягу реалізації свідчить про зниження собівартості продукції, як основного чинника збільшення прибутку.

Якщо темпи зростання прибутку і обсягу продажів більші темпів зростання активів, то це свідчить про ефективність використання останніх [4].

Для початку проведемо оцінку абсолютних показників ділової активності АТ «Львівський хімічний завод» (табл. 1).

Таблиця 1

Динаміка абсолютних показників ділової активності АТ «Львівський хімічний завод» за 2010-2012 роки

| Показники | 2010 рік | 2011 рік | 2012 рік | Абсолютний приріст суми, тис. грн. | Темп росту, % | ||

| 2010-2011 | 2011-2012 | 2010-2011 | 2011-2012 | ||||

| Прибуток | 2137 | 2463 | 2207 | 326 | -256 | 1,15 | 0,9 |

| Виручка від реалізації | 42679 | 50147 | 58910 | 7468 | 8763 | 1,17 | 1,17 |

| Активи | 28989 | 32677 | 32262 | 3688 | -415 | 1,13 | 0,99 |

Виходячи з даних таблиці 1, очевидно, що найшвидшими темпами зростає виручка від реалізації, а саме в 1,17 раза щороку. В такому випадку співвідношення даних показників буде виглядати так:

– у 2010-2011 роках: Трп(1,15) < Трв(1,17) >Тра(1,13);

– у 2011-2012 роках: Трп(0,9) < Трв(1,17) >Тра(0,99).

Таким чином співвідношення прибутку, виручки від реалізації та активів досліджуваного підприємства не можна вважати оптимальним, оскільки воно не відповідає «золотому правилу економіки». Нижчі темпи зростання прибутку порівняно з темпами зростання виручки від реалізації свідчать про збільшення собівартості продукції. Крім того, у 2011-2012 роках ситуація погіршується, оскільки обсяги прибутків АТ «Львівський хімічний завод» зменшуються порівняно з попереднім роком на 256 тис. грн. чи 10%, а темп росту прибутку стає меншим за темп росту активів, що може сигналізувати про неефективне використання останніх.

Як відомо, ефективність використання фінансових ресурсів, насамперед, пов’язують з їх оборотністю. Оборотні кошти є найбільш мобільною частиною господарських засобів. Прискорення оборотності оборотних коштів має важливе значення для стабільності фінансового стану підприємств з таких причин:

– швидкість обороту коштів визначає розмір їх річного обороту;

– прискорення оборотності веде до зниження витрат підприємства;

– прискорення обороту на тій чи іншій стадії кругообороту коштів веде до

прискорення обороту на інших стадіях [9].

Аналіз ділової активності полягає в дослідженні рівнів і динаміки різноманітних коефіцієнтів оборотності, основні з яких та методика їх обрахунку наведені у таблиці 2.

Показники оборотності

|

Показник |

Формула розрахунку |

Економічний зміст |

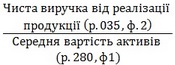

| Коефіцієнт оборотності активів |  |

Скільки разів за аналізований період відбувся повний цикл виробницттва |

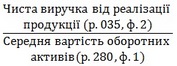

| Коефіцієнт оборотності оборотних засобів |  |

Відношення виручки від реалізації продукції до суми оборотних засобів |

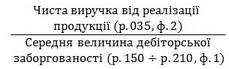

| Коефіцієнт оборотності дебіторської заборгованості |  |

Скільки разів за рік обернулися кошти, вкладені в розрахунки |

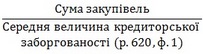

| Коефіцієнт оборотності кредиторської заборгованості |  |

Розширення або зниження комерційного кредиту, наданого підприємству |

| Коефіцієнт оборотності власного капіталу |  |

Характеризує ефективність використання власного капіталу підприємства |

Показники оборотності АТ «Львівський хімічний завод» наведені у таблиці 3.

Цикл виробництва, судячи із коефіцієнта оборотності активів, з року в рік пришвидшувався, що мало б принести відповідний ефект у вигляді зростання прибутку, отже така зміна є позитивною.

Таблиця 3

Показники ділової активності АТ «Львівський хімічний завод» за 2010-2012 роки

|

Показники |

2010 рік |

2011 рік |

2012 рік |

Абсолютний приріст |

|

|

2010-2011 |

2011-2012 |

||||

| Коефіцієнт оборотності активів |

1,3 |

1,39 |

1,56 |

0,09 |

0,17 |

| Коефіцієнт оборотності оборотних засобів |

7,61 |

6,26 |

5,57 |

-1,35 |

-0,69 |

| Коефіцієнт оборотності дебіторської заборгованості; |

12,32 |

10,23 |

8,44 |

-2,09 |

-1,79 |

| Коефіцієнт оборотності кредиторської заборгованості; |

7,49 |

8,75 |

10,45 |

1,26 |

1,7 |

| Коефіцієнт оборотності власного капіталу. |

1,63 |

1,81 |

2,04 |

0,18 |

0,23 |

Відношення виручки від реалізації продукції, без врахування податків та зборів, до суми оборотних засобів підприємства постійно зменшувалось внаслідок зростання витрат на реалізацію, що оцінюється негативно. Коефіцієнт оборотності дебіторської заборгованості свідчить про уповільнення її погашення, а отже про погіршення стану розрахунків дебіторів з АТ «Львівський хімічний завод». Підприємство стало пізніше отримувати оплату по рахунках, але з іншого боку це могло забезпечити йому більшу кількість покупців та зростання обсягів реалізації. Також АТ «Львівський хімічний завод» пришвидшило строки розрахунків за отриманими комерційними кредитами та ефективніше став використовуватись власний капітал.

Для підтримання високого рівня ділової активності підприємства, необхідно пам’ятати, що основою отримання прибутку є додержання співвідношення, щоб вартість використаних ресурсів була менша, ніж вартість проданих товарів, тобто підприємство може отримати прибуток у тому разі, коли воно добавляє вартість до використовуваних ресурсів.

Крім того, як відомо, капітал знаходиться у постійному русі, переходячи з однієї стадії в іншу. Чим швидше кошти підприємства зроблять кругообіг, тим більше продукції отримає та реалізує підприємство при одній і тій же сумі капіталу. Затримка руху коштів на будь-якій стадії призводить до уповільнення оборотності капіталу, потребує додаткового вкладення коштів та може спричинити погіршення фінансового стану підприємства.

Досягнутий в результаті прискорення оборотності ефект виражається, передусім, у збільшенні обсягу випуску продукції без додаткового залучення фінансових ресурсів. Крім того, за рахунок прискорення оборотності капіталу відбувається збільшення суми прибутку.

Таким чином, здійснюючи господарську діяльність, підприємство повинно намагатися не лише прискорити рух капіталу, але отримувати максимальну його віддачу [6].

Для збільшення обсягів діяльності підприємства (випуску і продажів продукції) слід збільшувати приріст його майна, тобто активів. У зв’язку з цим темпи економічного розвитку підприємства в першу чергу визначаються темпами збільшення реінвестованих власних засобів. Вони залежать від багатьох факторів, що відбивають ефективність поточної (рентабельність реалізованої продукції, оборотність власних засобів) і фінансової (дивідендна політика, фінансова стратегія, вибір структури капіталу) діяльності [10].

Висновки. Ділова активність є важливим показником фінансового стану підприємства, який характеризує різні аспекти його діяльності, такі як місце на ринку, конкурентоспроможність, рівень ефективності використання ресурсів (оборотних, необоротних та капіталу) та ефективність зростання. Виділяють три види ділової активності, які визначають ситуацію на підприємстві: висока ділова активність є ознакою нормального стану, середня – проблемного і низька – кризового. Аналіз ділової активності дає змогу оцінити ефективність використання підприємством оборотних, основних ресурсів та капіталу, які в свою чергу впливають на рівень прибутку, який може отримати підприємство в процесі своєї діяльності.

Література

- Білик М. Д., Фінансовий аналіз: Навч. посіб. / М.Д. Білик, О.В. Павловська, Н.М. Притуляк, Н.Ю. Невмержицька. – К.: КНЕУ, 2005. – 592 с.

- Галицкая С.В. Финансовый менеджмент; Финансовый анализ; Финансы предприятий: учеб. пособие / С.В. Галицкая. – М.: Эксмо, 2008. – 650 с.

- Гарасюк О.А. Проблеми щодо сутності поняття «ділова активність підприємства» / О.А. Гарасюк, М.Ю. Ігнатенко // Вісник КТУ. – 2010. – № 22. – С. 63.

- Грабовецький Б.Є. Економічний аналіз: підручник для ст-тів ВНЗ / Б.Є. Грабовецький. – К.: Центр навчальної літератури, 2009. – 256с.

- Заікіна О.О. Роль показників ділової активності в оцінці управління підприємством / О.О. Заікіна // Харчова промисловість. – 2008. – №7. – С.144-148

- Кірейцев Г. Г. Фінансовий менеджмент : навч. посіб. / Г. Г. Кірейцев. — [3-є вид.]. – К. : Центр навчальної літератури, 2004. – 531 с.

- Куриленко Т.П. Теоретичні аспекти визначення ділової активності [Електронний ресурс] / Т.П. Куриленко // Науковий вісник Академії муніципального управління, серія “Економіка” : зб. наук. праць. – К. : АМУ, 2009. – Вип. 6. – Режим доступу : http://www.nbuv.gov.ua/portal/ Soc_Gum/Nvamu_ekon/2009_6/ZMIST.htm.

- Лахтіонова Л.А. Фінансовий аналіз суб’єктів господарювання: Монографія / Л.А. Лахтіонова. – К.: КНЕУ, 2001. – 387 с.

- Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: навч. посібник / В.О. Мец. – К.: КНЕУ, 1999. – 132 с.

- Петренко М.І. Оцінка ділової активності підприємства / М.І. Петренко // Проблеми підвищення ефективності інфраструктури. – К., 2010. – Вип. 26. – С.182–186.