В статті здійснено аналіз сучасного стану розвитку ВАТ «НПК Галичина», досліджено основні причини послаблення позицій підприємства на вітчизняному ринку.

Ключові слова: ВАТ «НПК Галичина», нормальний, теоретичний прибуток, основні засоби, амортизаційні відрахування.

В статье осуществлен анализ современного состояния развития ОАО «НПК Галичина», исследованы основные причины ослабления позиций предприятия на отечественном рынке.

Ключевые слова: ОАО «НПК Галичина», нормальная прибыль, теоретическая прибыль, основные средства, амортизационные отчисления.

The articale analyzes the current state of JSC “NPK Galychyna”, examines the main reasons weakening on the domestic market.

Key words: JSC “NPK Galychyna”, normal profit, theoretical profit, fixed assets, amortization.

Постановка проблеми. На території України розташовано шість нафтопереробних заводів, серед них ВАТ «Нафтохімік Прикарпаття», ВАТ «Лукойл-Одеський НПЗ», ЗАТ «Укрнафта», ПрАТ «Лінік» та ВАТ «НПК Галичина». Проте на українському ринку спостерігається ситуація збільшення частки на ринку нафтопродуктів саме іноземного сектору. Це обумовлює скорочення поставки нафтової сировини на українські нафтопереробні заводи і зменшення переробки нафтової сировини підприємствами України у 2011 р. на 18,4 % порівняно із 2010 роком.

Аналіз останніх досліджень та публікацій. Дослідженню питань стану та тенденцій розвитку ВАТ «НПК Галичина» присвячені праці багатьох українських вчених, серед яких Л. П. Гринаша, який досліджував ефективність використання основних засобів нафтопереробними заводами, проблеми капіталізації нафтопереробних заводів, Н. І. Пилипіва та І. Д. П’ятничука, які досліджували перспективи розвитку нафтопереробної галузі України, В. А. Свиридова.

Мета дослідження. Мета дослідження полягає в оцінці сучасного стану та тенденцій розвитку ВАТ «НПК Галичина» на українському ринку на основі вивчення теоретичних та оцінки практичних аспектів досліджуваної проблематики

Виклад основного матеріалу. Кожне підприємство є відкритою складною динамічною системою, яка функціонує у визначеному зовнішньому середовищі. Сучасне соціально-економічне середовище характеризується високою швидкістю змін. Підтримувати існуючий стан підприємства та рухатись уперед можна тільки за умов ефективного пристосування до змін зовнішнього середовища. Розвиток підприємства означає якісні зміни, оновлення його господарської системи та організаційної структури, підвищення ефективності функціонування на основі вдосконалення техніки та технологій, підвищення якості продукції та послуг [5].

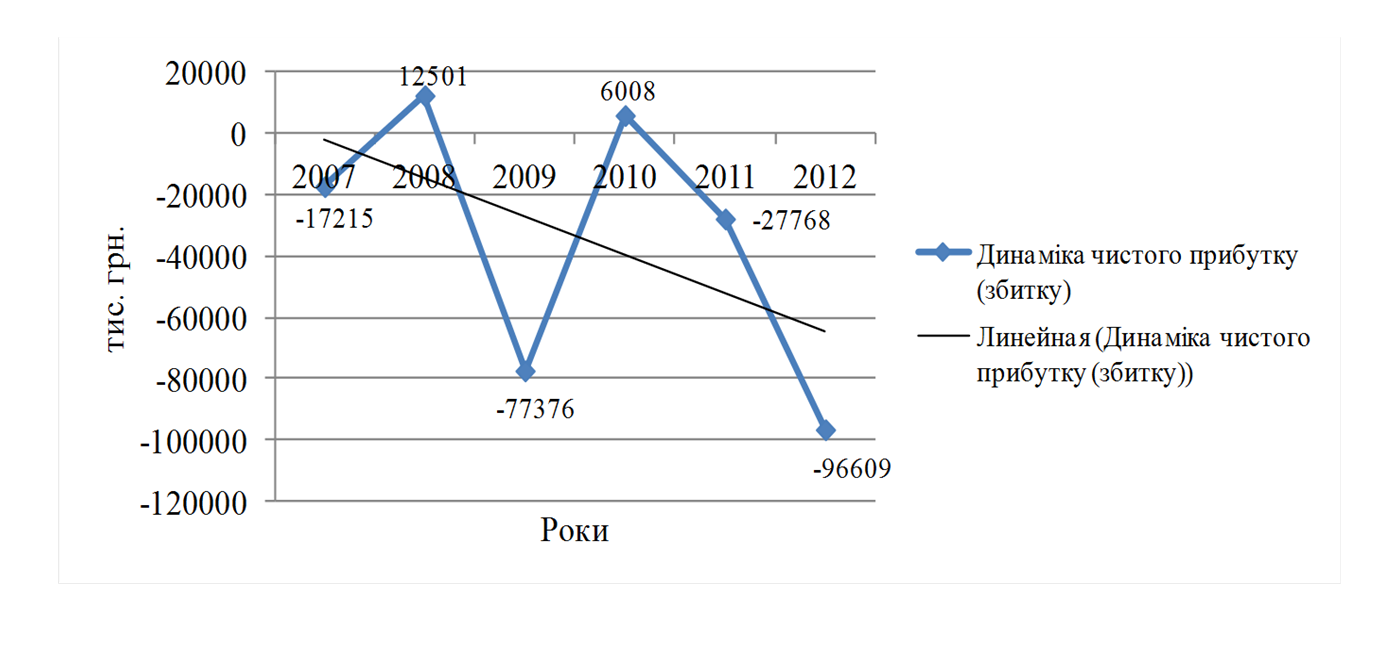

Важливим елементом оцінки загальних тенденцій розвитку підприємства є чистий прибуток (збиток) акумульований підприємством протягом року (рис. 1).

Рис. 1. Динаміка чистого прибутку (збитку) ВАТ «НПК Галичина» протягом 2007 – 2012 рр., тис. грн.

Як видно з даних рисунка 1, лінія тренду чистого прибутку (збитку) є спадною, що свідчить про наявність не лише чистого збитку, але й тенденцій до його збільшення. Так, якщо у 2007 р. чистий збиток становив 17215 тис. грн., то вже у 2012 р. – 96609 тис. грн. Основним фактором впливу на негативні тенденції щодо акумулювання чистого збитку підприємством є ціна на сиру нафту та природний газ, збільшення яких веде до подорожчання ціни продукції та відповідно до зменшення виручки від реалізації товарів та послуг.

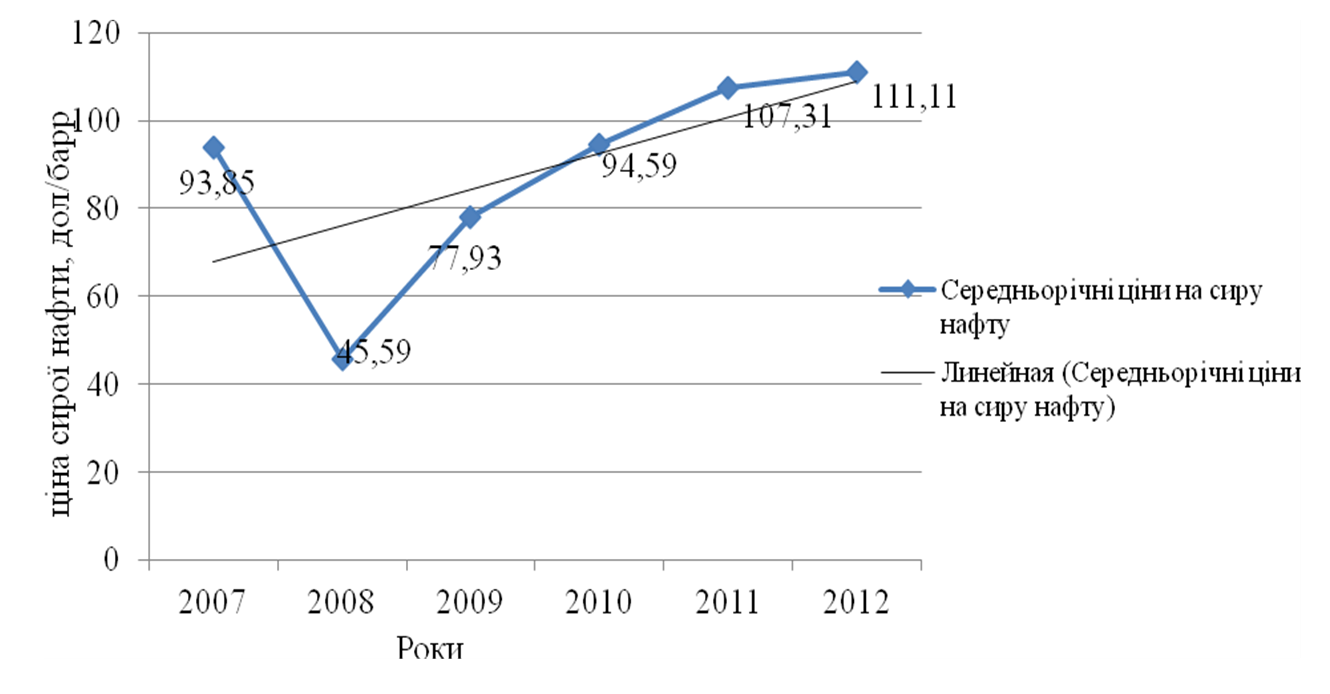

В більшості країн ціна на нафтопереробну продукцію узгоджується із цінами на сиру нафту. На рис. 2 показано зміну світових цін на сиру нафту.

Рис. 2. Середньорічні світові ціни на сиру нафту за 2007 – 2012 рр., дол/барр

Джерело [4]

Як бачимо, світові ціни на сиру нафту постійно зростають. Такі тенденції пояснюються тим, що з кожним роком видобуток цього ресурсу вимагає все більших витрат коштів, оскільки він здійснюється у все складніших гідрогеологічних умовах. Але таке постійне зростання ціни, як свідчить практика економічної теорії, на відповідному етапі розвитку обов’язково викличе пошук і застосування альтернативних джерел, які замінять цей дорогий ресурс [1].

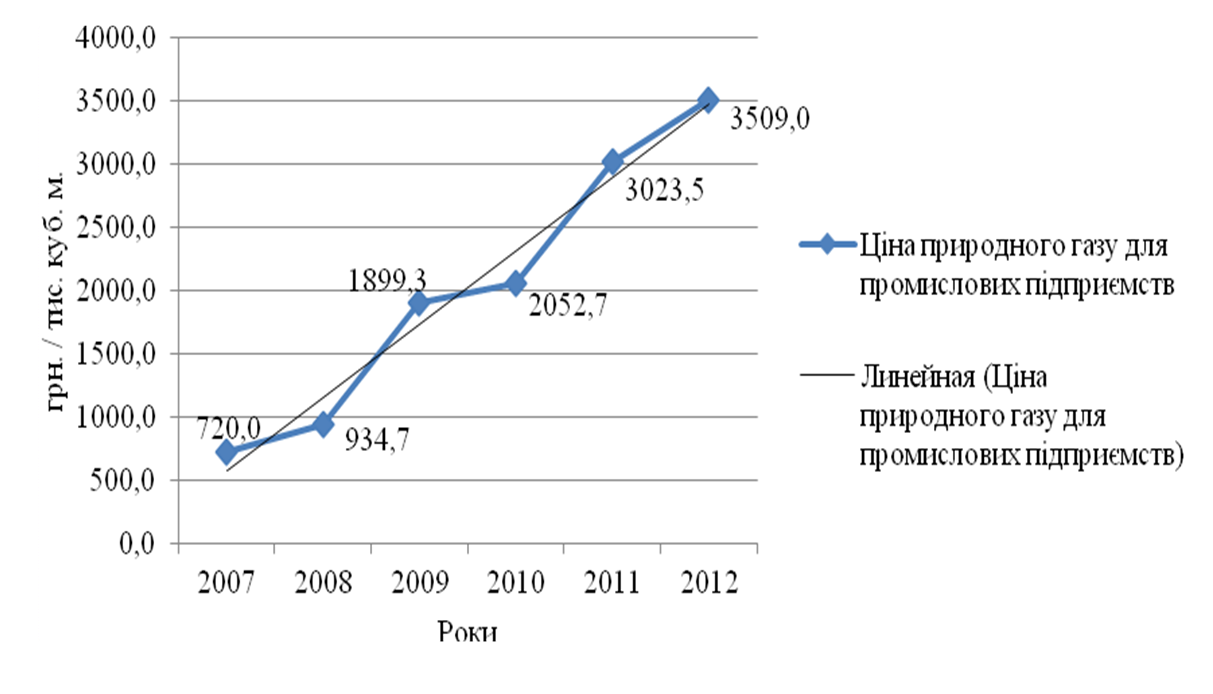

Для динаміки цін на природний газ характерною є наступна ситуація (рис.3).

Рис. 3. Динаміка цін на природний газ промислових підприємств України протягом 2007 – 2012 рр.

Джерело [2]

Як бачимо з даних рис. 3, протягом 2007 – 2012 рр. ціна на природний газ для промислових підприємств України постійно зростала, що зумовлювало збільшення собівартості виготовленої продукції та зростання цін на вже виготовлену продукцію. А в кінцевому результаті зменшувало генерований підприємством прибуток. Також можемо спостерігати, що лінія тренду є зростаючою.

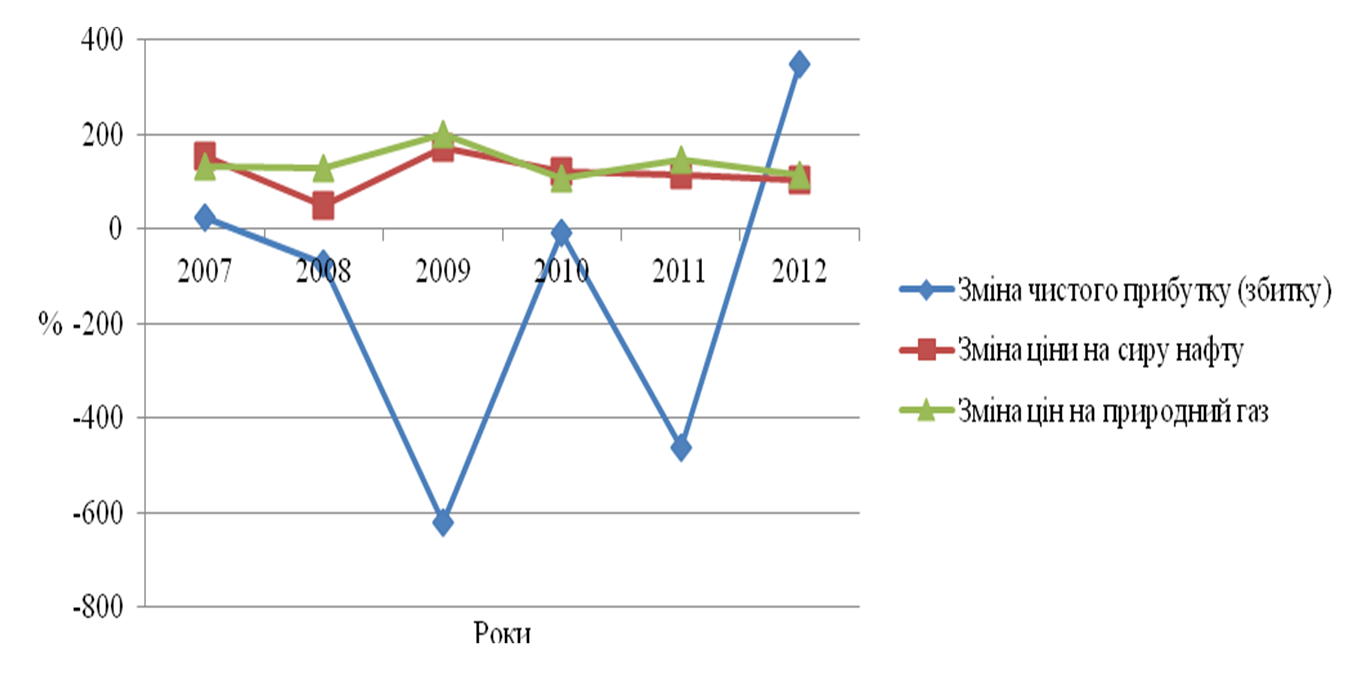

Для підтвердження висновку щодо взаємозалежності зміни прибутку на ВАТ «НПК Галичина» відносно змін цін на сиру нафту пропонуємо розглянути рис. 4.

Рис. 4. Темп росту чистого прибутку (збитку) ВАТ «НПК Галичина», цін на природний газ і світових цін на сиру нафту протягом 2007 – 2012 рр., %

З даних рисунка бачимо, що темп росту прибутку (збитку), який отримували на підприємстві ВАТ «НПК Галичина» поступався росту цін на нафту та природний газ, що було характерним і для інших підприємств цієї галузі. Як результат, подорожчання ціни на нафтопродукти негативно впливало на показники більшості галузей промисловості, будівництва, комунальних підприємств і на експлуатаційні витрати всіх підприємств. Внаслідок цього, хоча ціни на сиру нафту та природний газ далі зростали, попит на нафтопереробну продукцію спадав, і з 2007 р. почав відставати від зростання цін на природний газ та нафту. Отже, можна стверджувати, що збільшення ціни на природний газ та сиру нафту відповідно спричиняли зменшення чистого прибутку або збільшення чистого збитку, тобто спостерігається обернена залежність.

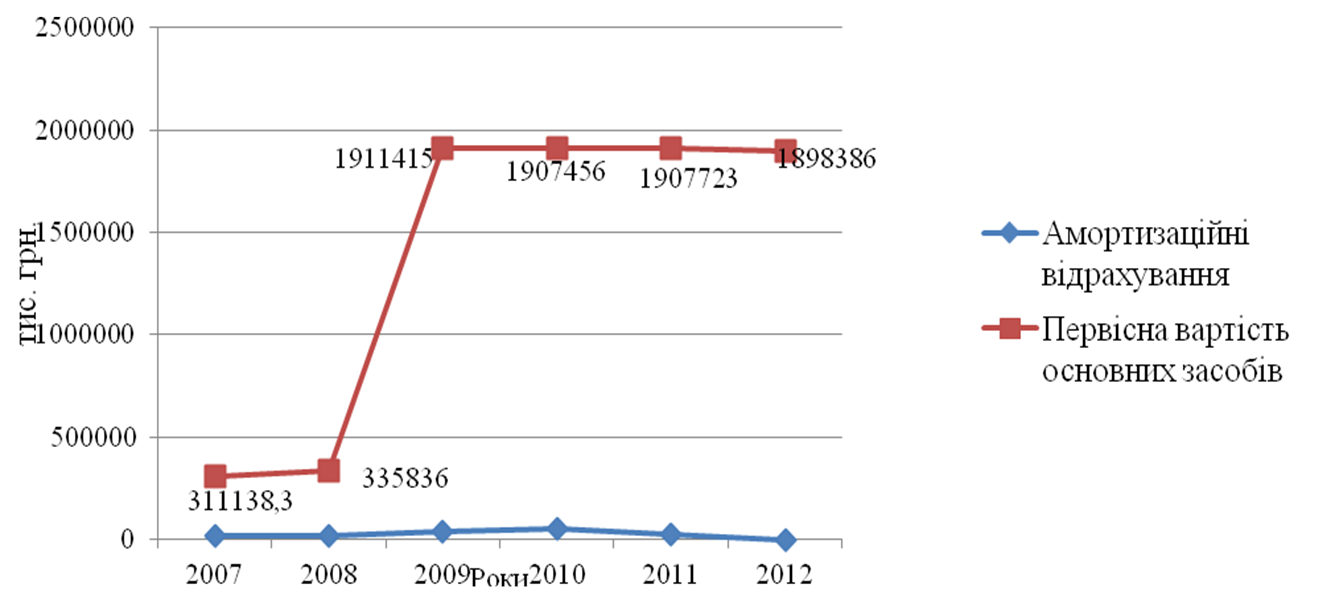

Здійснюючи оцінку загальних тенденцій розвитку підприємства ВАТ «НПК Галичина», необхідно здійснити аналіз динаміки первісної вартості основних засобів та щорічних амортизаційних відрахувань протягом 2007 – 2012 рр., що відображено на рис. 5.

Рис. 5. Динаміка первісної вартості основних засобів та щорічних амортизаційних відрахувань ВАТ «НПК Галичина» протягом 2007 – 2012 рр., тис. грн.

Таким чином, протягом 2007 – 2010 рр. спостерігається позитивна зростаюча динаміка амортизаційних відрахувань, які нараховувались на основні засоби підприємства. Причиною зростання основних засобів було: зростання вартості основних засобів і зміна їх структури. Однак, починаючи з 2008 р. відбувається стихійне зростання первісної вартості основних засобів без будь-якого узгодження із амортизаційними відрахуваннями.

Важливість оцінки амортизаційних відрахувань і первісної вартості основних засобів полягає в тому, що амортизаційні відрахування є базовими для розрахунку теоретично обґрунтованого значення величини «нормального прибутку», тобто прибутку, який відповідає величині і структурі основних засобів конкретного підприємства.

Для розрахунку величини «нормального прибутку», використовують наступну формулу [3, с. 257]:

Ппн = 3*Па (1)

де Ппн – теоретичний прибуток до оподаткування, Па – річні амортизаційні відрахування.

Специфіка даного показника полягає в тому, що як доведено в джерелі [3] цей показник, який не змінює свого значення при зміні розвитку виробничого процесу. Внаслідок цього його можна застосовувати для дослідження динамічних процесів, які спостерігаються на мікро- та макрорівнях.

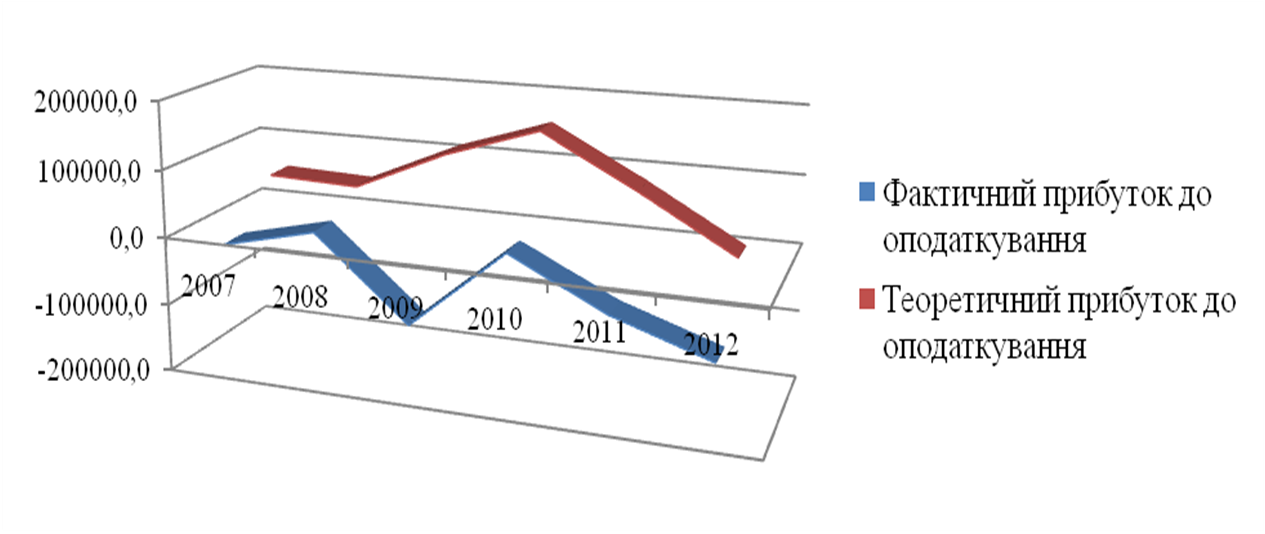

Якщо використовувати фактичне значення річних амортизаційних відрахувань, яке спостерігається на ВАТ «НПК Галичина», то можна визначити теоретично обґрунтоване значення нормального прибутку. Зміна величини фактичного і нормального прибутку наведена в табл. 1.

Таблиця 1

Динаміка величини фактичного нормального прибутку ВАТ «НПК Галичина» протягом 2007 – 2012 рр., тис грн.

|

Показники |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Фактичний прибуток до оподаткування |

(14622,1) |

18384 |

(100873) |

19386 |

(49750) |

(96609) |

|

Теоретичний прибуток до оподаткування |

52966,5 |

48039 |

109668 |

155718 |

81165 |

543 |

Отже, протягом 2007 р., 2009 р. та 2011 – 2012 рр. підприємство ВАТ «НПК Галичина» від звичайної діяльності до оподаткування отримало збиток. При цьому фактичний прибуток до оподаткування не відповідав величині теоретичного (нормального) прибутку.

Рис. 6. Динаміка фактичного та теоретичного прибутку до оподаткування ВАТ «НПК Галичина» протягом 2007 – 2012 рр., тис. грн.

Таким чином, протягом 2007 – 2012 рр. спостерігалось значне відхилення фактичного прибутку до оподаткування від теоретичного. Це безпосередньо пояснюється впливом екзогенних та ендогенних чинників. До екзогенних відносять – зміна ціни на сиру нафту, попиту на нафтопродукти, і відповідно зміни цін на готову продукцію. Серед ендогенних виділяють такі як собівартість продукції та її складові елементи. Переважання зон недоотримання прибутку (коли значення теоретичного прибутку є більшим за фактичний прибуток до оподаткування) над зоною надприбутків свідчить про поступове зниження ефективності діяльності підприємства.

При цьому вище описана ситуація є характерною не тільки для всіх нафтопереробних підприємств України, а й для підприємств Європи [1]. Як наслідок, такі підприємства є інвестиційно непривабливими з позицій вкладення капіталу, оскільки їх економічна ефективність (прибутковість) порівняно із іншими прогресуючими галузями є на порядок нижча.

Висновки. Здійснивши аналіз сучасного стану та тенденцій розвитку ВАТ «НПК Галичина» на українському ринку, було виявлено неможливість генерування підприємством прибутку, через подорожчання цін на основну сировину, як нафта та природний газ, існування зон недоотримання прибутку (оскільки теоретичний прибуток до оподаткування переважав над фактичним прибутком до опожаткування) і як наслідок зниження виробничих можливостей і втрата позицій на українському ринку нафтопродуктів.

Література:

- Гринаш Л. П. Ефективність використання основних засобів нафтопереробних підприємств (на прикладі ТНК «Брітіш Петролеум» та ВАТ «НПК Галичина») / Л. П. Гринаш // Електронне наукове фахове видання «Ефективна економіка» [Електронний ресурс]. – Режим доступу: http://www.economy.nayka.com.ua/index.php?operation=1&iid=1190

- Динаміка цін на природний газ [Електронний ресурс]. – Режим доступу: http://me.kmu.gov.ua/control/uk/publish/category/hide?cat_id=144497

- Скворцов І. Б. Ефективність інвестиційного процесу: методологія, методи і практика: [монографія] / І. Б. Скворцов // Львів: Видавництво Національного університету «Львівська політехніка», 2003. – 312 с.

- Ціни на нафту [Електронний ресурс]. – Режим доступу: http://www.oilcapital.ru/stat/stat_1/stat_1.shtml

- Чумак Л. Ф. Сучасні тенденції розвитку підприємства / Л. Ф. Чумак // [Електронний ресурс]. – Режим доступу: http://vestnikdnu.com.ua/archive/201264/chumak.html