У статті розкрито теоретичні аспекти забезпечення ефективності здійснення пасивних операцій, проведено фінансовий аналіз АТ «Банк «Фінанси та кредит», а також представлено розробку рекомендацій для покращення забезпечення ефективності здійснення пасивних операцій комерційним банком.

Ключові слова: пасивні операції, фінансова стійкість, ліквідність, субординований борг, фінансові ресурси комерційного банку, рентабельність.

В статье раскрыты теоретические аспекты обеспечения эффективности осуществления пассивных операций, проведен финансовый анализ АО «Банк «Финансы и кредит», а также представлена разработка рекомендаций для улучшения обеспечения эффективности осуществления пассивных операций коммерческим банком.

Ключевые слова: пассивные операции, финансовая устойчивость, ликвидность, субординированный долг, финансовые ресурсы коммерческого банка, рентабельность.

The paper describes theoretical aspects of ensuring effective implementation of debt operations, conducted financial analysis of JSC “Bank” Finance and Credit “, and provides guidelines for improving the effectiveness of passive operations of commercial banks.

Key words: debt operation, financial stability, liquidity, subordinated debt, the financial resources of commercial bank profitability.

Постановка проблеми. Передумовою ефективної діяльності комерційного банку як специфічного господарського товариства виступає створення відповідної ресурсної бази, тобто сукупності грошових коштів, що надходять у розпорядження банку з різних джерел та використовуються для здійснення операцій комерційним банком. Пасивні операції банків відіграють надзвичайно важливу роль у процесі діяльності банків, оскільки визначають масштаби діяльності установи, обсяг активних операцій, фінансову стійкість та мають беззаперечний вплив на величину отриманого прибутку. Якість їх здійснення виконує репрезентативну, захисну та функцію забезпечення відповідальності банку перед своїми контрагентами, клієнтами та державою.

Аналіз останніх досліджень. Вивченням суті поняття «пасивні операції» та дослідженню ефективності їх здійснення займалися багато як іноземних так і вітчизняних економістів. Значний внесок у дослідження цієї проблематики зробили вiтчизнянi вченi: Заруба В.Я., Кириченко О.П., Парасій – Вергуненко І. М., Череп А. В., Щибиволок З.І., Якимова А. М., Рибалка, О. О., Рижих М.М. Фундаментальними з цього питання є праці Пітера С. Роуза, Дж. Кейнса, Дж. Ф. Сінкі.

Мета і завдання дослідження. Мета статті полягає у визначенні напрямів забезпечення ефективності здійснення пасивних операцій та шляхів їх удосконалення.Для досягнення мети необхідно здійснити її аналіз, проаналізувати ефективність, виявити проблеми та визначити напрями їх вдосконалення.

Викладення основного матеріалу. Пасивні операції історично відігравали первинну і вирішальну роль щодо активних операцій, оскільки необхідною умовою для здійснення активних операцій є достатність банківських коштів, наведених у пасиві балансу. Від якості та вартості ресурсної бази залежить фінансовий стан самого банку, його платоспроможність та ліквідність.

Економічна енциклопедія трактує пасивні операції банку як операції, з-за допомогою яких банки формують грошові ресурси для забезпечення кредитування проектів своїх клієнтів, реалізації інвестиційних програм, лізингових та інших банківських операцій [2].

І.М.Парасій-Варгуненко зазначає, що сутність пасивних операцій полягає в залученні різноманітних видів вкладів у межах депозитних і ощадних операцій, отриманих кредитів від інших банків, емісії різноманітних цінних паперів, а також у проведенні інших операцій, унаслідок яких збільшуються грошові кошти в пасиві балансу комерційного банку [3, c.49].

На нашу думку, найбільш повне розкриття змісту цього поняття та особливості його застосування в межах українського економічного простору наводиться у глосарії НБУ, де зазначено, що пасивні операції комерційних банків – це операції, за допомогою яких банки формують свої фінансові ресурси для проведення кредитних, інвестиційних та інших активних операцій. За рахунок пасивних операцій формуються ресурси комерційного банку, які необхідні йому понад власний капітал для забезпечення нормальної діяльності, підтримання ліквідності на належному рівні та отримання запланованого доходу [6].

Усі пасивні операції можна класифікувати як такі, що формують власні, запозичені та залучені банківські ресурси. Тут потрібно розуміти, що власний капітал комерційного банку відіграє найважливішу роль і формується для забезпечення фінансової сталості, комерційної і господарської діяльності банку. Залучені та запозичені кошти – це та сума грошей, яка з одного боку знижує фінансову незалежність банку та потребує певну грошові витрати на обслуговування, але з іншого боку є джерелом прибутку, оскільки є основною базо для проведення активних операцій. З табл.1. помітно, які пасивні операції відповідають за формування цих трьох складових капіталу банку.

Таблиця 1

Склад фінансових ресурсів відповідно до здійснених пасивних операцій

|

Пасивні операції комерційного банку |

||

|

Власні ресурси |

Залучені ресурси |

Запозичені ресурси |

| – операції з формуваннястатутного капіталу банку;- операції з формуваннярезервного фонду банку;

– операції з формування страхових фондів банку; – операції з формування інших фондів банку спеціального призначення, які створюються за; – операції, пов’язані з формуванням і розподілом банківського прибутку. |

– депозитні операції;

|

– пасивні кредитні операції;- пасивні інвестиційні операції. |

Аналіз ефективності здійснення пасивних операцій банку передбачає визначення ефективності формування ресурсної бази та підвищення фінансової стабільності. Тому, при визначенні фінансового стану та рейтингу банку звертають увагу на:

- cтруктуру та динаміку статей пасиву балансу банку;

- показники економічних нормативів діяльності, визначених НБУ, що оцінюють достатність капіталу та ліквідність установи;

- показники загальної ефективності роботи та фінансової стійкості банку.

Для того, щоб практично оцінити ефективність здійснених пасивних операцій розглянемо показники діяльності комерційного банку АТ «Банк «Фінанси та кредит». Згідно основних показників діяльності Банку за даними Асоціації Українських Банків на 01.01.2013р. АТ «Банк «Фінанси та Кредит» з поміж 176 зареєстрованих банків в Україні займає лідируючі позиції по наданню депозитів фізичним особам – 8 місце; депозитам юридичних осіб – 16 місце; за величиною власного капіталу – 13 місце, а зобов’язань -11 місце. Насамперед, варто оцінити динаміку та структуру ресурсної бази, а саме взаємовідношення власних, залучених та запозичених коштів.

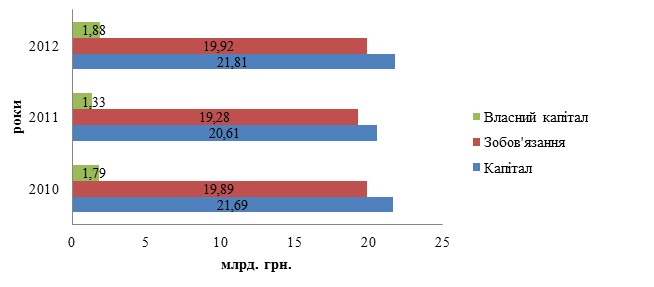

Загальна динаміка капіталу банку є позитивною, про що свідчить зростання темпу приросту з 95,04% до 105,8% (у абсолютному вимірі з 21,69 до 21,8 млрд грн.). Аналізуючи динаміку формування ресурсів АТ «Банк «Фінанси та кредит» за 2010-2012рр., потрібно відмітити, що у свої політиці банк надає перевагу залученим коштам та власному капіталу понад запозиченнями. Вдаючись до більш детальних характеристик, відмічаємо, що власний капітал банку зростав за рахунок збільшення розміру статутного капіталу та зниження розміру непокритого збитку. Значно зросли залучені кошти за рахунок коштів клієнтів, а саме фізичних осіб, надання депозитів яким, є пріоритетним для банку. Тоді як позикові кошти скорочуються у своїй динаміці. Загалом, для конкретного випадку АТ «Банк «Фінанси та кредит» така динаміка є позитивною.

Рис. 1. Динаміка джерел формування фінансових ресурсів АТ “Банк “Фінанси та кредит” протягом 2010-2012рр., млрд. грн.

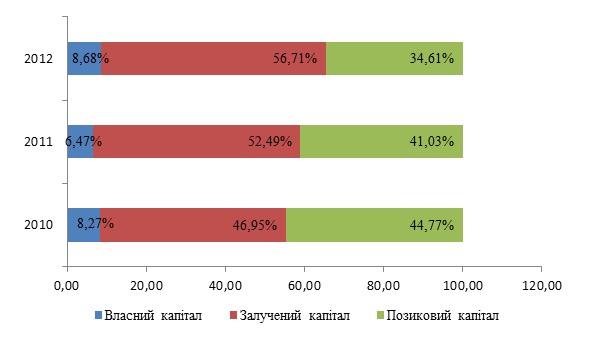

Зростання абсолютних вимірів призводить до відповідної зміни структури капіталу, а саме до позитивної тенденції збільшення частки власного капіталу та скорочення запозичених ресурсів. Основний зусилля здійснено на розширення депозитної лінійки для залучення коштів клієнтів, що є обґрунтованим рішенням керівництва, оскільки залучені кошти фізичних осіб є порівняно дешевшими в користуванні, а ніж юридичних осіб або ж запозичені.

Рис.2. Структура фінансових ресурсів АТ «Банк «Фінанси та кредит» у 2010-2012рр.

Ресурсна база АТ «Банк «Фінанси та кредит» відповідає вимогам економічних нормативів НБУ, який забезпечує захист вкладів, фінансової стійкості й стабільної діяльності банків. Рівень регулятивного капіталу значно перевищував мінімально допустимий, а темп росту становив 100,68% у 2011р. та 101,77% у 2012р., що є позитивним (див. табл.1) Оскільки протягом 2010-2011рр. банк отримував непокритий збиток, дивіденди акціонерам не виплачувались, тобто реінвестування прибутку не відбувалось. В основному, регулятивний капітал формувався за рахунок збільшення статутного капіталу та емісійних різниць, що є позитивним оскільки залучення статутного капіталу не передбачає додаткових витрат, а розмір непокритого збитку щорічно зростає, що і в подальшому буде призводити до збільшення регулятивного капіталу.

Відносні показники достатності регулятивного капіталу погіршились через збиток, що отримував банк, проте його частка скорочувалась. Показник адекватності регулятивного капіталу, що відображає здатність банку своєчасно розраховуватись за своїми зобов’язаннями торговельного або кредитного характеру, щорічно зменшується на 2,14% у 2011р. та 0,17% у 2012р. Зниження розміру даного показника вказує на збільшення частки ризику, що приймають на себе кредитори та вкладники банку. Хоча сума регулятивного капіталу протягом аналізованого періоду зростала, темп росту активів, зважених на коефіцієнт ризику був вищий.

Таблиця 2

Динаміка показників достатності регулятивного капіталу АТ «Банк «Фінанси та кредит» за 2010-2012рр.

|

Показники |

Норматив |

Фактичне значення |

Абсолютний приріст |

Темпи росту,% |

||||

|

2010 |

2011 |

2012 |

2011-2010 |

2012-2011 |

2011-2010 |

2012-2011 |

||

|

Мінімальний розмір регулятивного капіталу (Н1), млн. грн. |

Не менше 120 млн.грн |

2233,67 |

2248,79 |

2288,62 |

15,12 |

39,83 |

100,68 |

101,77 |

|

Достатність(адекватність) регулятивного капіталу (Н2), % |

Не менше 10% |

12,76 |

10,62 |

10,45 |

-2,14 |

-0,17 |

– |

– |

|

Коефіцієнт співвідношення регулятивного капіталу до сукупних активів (Н3),% |

Не менше 9% |

9,70 |

9,43 |

9,75 |

-0,27 |

0,32 |

– |

– |

Джерело: [6].

Аналізуючи ліквідність банківської установи, перш за все, потрібно відмітити зниження рівня миттєвої ліквідності активів банку у 2011-2012рр. та порушення нормативного значення, встановленого НБУ (табл.2). У 2010р. банк мав змогу виконати 23,03% поточних зобов’язань протягом операційного дня за рахунок сформованих високоліквідних активів, тоді як у 2011р. лише 14,21%, а у 2012р. – 11%. Це пояснюється тим, що найбільш ліквідні грошові кошти, а саме готівку та кореспондентські рахунки у НБУ, банк вкладав у дохідні активи.

Щодо поточної та короткострокової ліквідності активів банку, значення показників значно перевищували нормативний рівень. З одного боку підтримання високого рівня ліквідності банківської установи забезпечує їй стійкість до економічних коливань в середині країни, з іншого – вказує на низьку прибутковість активів та неефективне управління ризиком ліквідності, високоліквідні активи є найменш дохідними.

Таблиця 3

Динаміка показників ліквідності АТ «Банк «Фінанси та кредит» за 2010-2012рр.

|

Показники |

Норматив |

Фактичне значення |

Абсолютний приріст, % |

|||

|

2010 |

2011 |

2012 |

2011-2010 |

2012-2011 |

||

|

Миттєва ліквідність (Н4) |

20% |

23,03 |

14,21 |

11,00 |

-8,82 |

-3,21 |

|

Поточна ліквідність (Н5) |

40% |

113,85 |

70,26 |

112,72 |

-43,59 |

42,46 |

|

Короткострокова ліквідність (Н6) |

60% |

101,69 |

112,62 |

143,09 |

10,93 |

30,47 |

Джерело: [6].

Оцінка незалежності, а від так і стійкості до кон’юктурних змін на ринку здійснюється за допомогою аналізу відношення власного капіталу до зобов’язань. Підвищення коефіцієнта фінансового важелю у 2011р. з 12,14% до 15,53% свідчить про зростання ділової активності банку, проте також означає зниження фінансової стабільності. Коефіцієнт надійності характеризує залежність банку від залучений коштів, тобто лише 8,24% у 2010р. та 8,63% у 2012р. зобов’язань покриваються власним капіталом. Аналізуючи групи показників загальною ефективності роботи банком, можна зробити висновки про те, що управління активами банку і використання власного капіталу не приносять очікуваного результату на даному етапі розвитку. Як у 2010р. так і в 2011р. наявна збитковість активів та капіталу. Зі зростання чистого прибутку у 2012р., спостерігалась рентабельність як активів, так і капіталу банку. (див. табл.4).

Таблиця 4

Динаміка показників фінансової стійкості та ефективності роботи АТ «Банк «Фінанси та кредит» за 2010-2012рр.,%

|

Коефіцієнт |

Роки |

Абсолютний приріст |

|||

|

2010 |

2011 |

2012 |

2011-2010 |

2012-2011 |

|

|

Коефіцієнт надійності |

8,24 |

6,44 |

8,63 |

-1,8 |

2,19 |

|

Коефіцієнт фінансового важеля |

12,14 |

15,53 |

11,59 |

3,39 |

-3,94 |

|

Коефіцієнт захищеності власного капіталу |

0,62 |

0,66 |

0,63 |

0,04 |

-0,03 |

|

Рентабельність активів |

-1,40 |

-2,57 |

0,02 |

-1,17 |

2,59 |

|

Рентабельність капіталу |

-14,45 |

-39,97 |

0,17 |

-25,52 |

40,14 |

Джерело: [6].

Таким чином, проаналізувавши показники фінансової стійкості, достатності та ліквідності, потрібно відмітити, що політика АТ «Банк «Фінанси та кредит» стосовно проведення пасивних операцій є ефективною щодо формування позикових і залучених коштів та неефективною щодо управління власним капіталом, але наявні тенденції до покращення. Банк виконує вимоги НБУ стосовно формування регулятивного капіталу. Щодо управління ліквідністю, то банк забезпечує поточну та короткострокову ліквідність, та не виконує норматив миттєвої, оскільки вкладає ці кошти у більш дохідні активи.

На основі проведеної оцінки здійснення пасивних операцій АТ «Банк «Фінанси та кредит», варто зазначити, що банк має потенціал до зростання прибутку, підвищення ефективності діяльності, збільшення спроможності власним капіталом генерувати чистий прибуток, проте це можливо за рахунок оптимізації структури джерел фінансових ресурсів, зростання обсягу власного капіталу, тобто підвищення його рівня капіталізації як чинника збереження стабільності банку.

Для забезпечення ефективного здійснення пасивних операцій банком, а саме підвищення рівня капіталізації, у своїй діяльності керівництву банку доцільно збільшити величину статутного капіталу. Проте, враховуючи факт, що у 2012р. АТ «Банк «Фінанси та кредит» збільшив статутний капітал на 100 млн.грн., і фактично завдяки цьому джерелу покривав свій поточний збиток, здійснювати емісію власних акцій не вигідно для акціонерів, оскільки номінальна вартість існуючих зменшиться, що не є позитивним чинником. Наростити свій статутний капітал банк може шляхом збільшення номінальної вартості його акцій через реінвестування прибутку.

Збільшення власного капіталу за рахунок нерозподіленого прибутку вигідно тому, що з ним не пов’язані ніякі витрати. Коли частина прибутку залишається у розпорядженні банку, замість того щоб бути розподіленою на дивіденди, власники банку вважають, що ці утримані кошти в майбутньому забезпечать їм необхідну ринкову дохідність звичайних акцій. Так само позитивно розглядається наявність субординованого боргу. Його підвищення розцінюється як позитивне, оскільки цей тип позикових коштів є стабільним (довгостроковим) та виплачується у другу чергу при ліквідації установи. Одночасно, цей спосіб капіталізації розцінюється більшістю економістами як номінальний (умовний), а не реальний метод збільшення власного капіталу.

З переходом банку на єдиний баланс, для поповнення капіталу АТ «Банк «Фінанси та кредит» може проводити продаж активів, зокрема будівель, споруд, офісів, котрі належать банку, з одночасною довгостроковою їх орендою у нових власників. До того ж понижаються витрати на фонд оплати праці, оскільки скоротиться штат адміністративних працівників.

Висновки. Отже, для ефективного функціонування комерційного банку, перш за все, необхідна достатня ресурсна база, яка формується за рахунок здійснення пасивних операцій. На проаналізованому прикладі АТ «Банк «Фінанси та кредит», помітно, що банк хоча і робить основний акцент на збільшення власних та залучених коштів, проте все ще проведення пасивних операцій є ефективним щодо формування позикової ресурсної бази та неефективним щодо управління власним капіталом. Наявні тенденції до покращення потребують підкріплення діями керівництва стосовно збільшення власного капіталу. Насамперед, це збільшення номінальної вартості акції і як наслідок величини статутного капіталу та збереження дивідендів акціонерів у розпорядженні банку. В останню чергу, АТ «Банк «Фінанси та кредит» може проводити продаж активів, необхідність у яких знижується при скороченні регіональної мережі. Таким чином, з підвищенням рівня капіталізації, установа забезпечить належну фінансову стабільність та незалежність, одночасно зберігаючи рентабельність діяльності та прибутковість.

Література:

-

Закон України «Про банки і банківську діяльність» від 07.12.2000 № 2121-III (Редакція від 11.10.2013– [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/.

-

Мочерний С.В. Економічна енциклопедія: у 3 т – [Елекронний ресурс]: відп. ред. С.В. Мочерний.— К.,2000 — Режим доступ : http://www.studentbooks.com.ua

-

Парасій-Вергуненко І.М. Стратегічний аналіз у банках: теорія, методологія, практика: [монографія] / І.М. Парасій-Вергуненко – К. : КНЕУ, 2007. – 360 с.

-

Римарчук К. Підвищення рівня капіталізації ПАТ КБ «Приватбанк» в умовах сучасного функціонування банківської системи.-2013.-[Електронний ресурс]. – Режим доступу: https://naub.oa.edu.ua/2013/

-

Дзюблик О.В. Розвиток банківської системи України як основа реалізації стратегії економічного зростання: Монографія / За ред. д. е. н., проф. О. В. Дзюблюка. – Тернопіль: ТНЕУ, 2010. –384 с.

-

Офіційний сайт АТ «Банк «Фінанси та кредит» – [Електронний ресурс]. – Режим доступу: http:// www.fcbank.ua.

-

Офіційний сайт Національного банку України – [Електронний ресурс]. – Режим доступу: http://bank.gov.ua.