Вербова Анна-Марія

студентка 4 курсу,

спеціальність “Фінанси, банківська справа та страхування”

Науковий керівник:

Дем’янчук Ольга Іванівна

д.е.н,, доцент кафедри фінансів, обліку і аудиту

У статті оцінено стан системи державного пенсійного забезпечення в Україні та виокремлено проблеми її функціонування. Надано рекомендації по реформуванню та вдосконаленню державної пенсійної системи України.

Ключові слова: державне пенсійне забезпечення, солідарна система, накопичувальна система, заходи реформування.

The article assesses the state of the state pension provision in Ukraine and identifies the problems of its functioning. Recommendations for reforming and improving the state pension system of Ukraine are provided.

Keywords: state pension provision, solidarity system, accumulative system, reform measures.

Постановка проблеми. На сучасному етапі держава виступає гарантом соціального захисту для власного населення. На рівень життя громадян значний вплив здійснює пенсійне забезпечення осіб похилого віку та визначеність у завтрашньому дні працюючого населення. Система державного пенсійного забезпечення є недостатньо ефективною на сьогоднішній день. Тому однією з найбільших проблем національної економіки є необхідність її реформування.

Аналіз останніх досліджень та публікацій. Дуже багато науковців досліджують питання щодо наявних проблем та шляхів реформування державного пенсійного забезпечення. Насамперед, слід приділити увагу працям таких вчених, як: Сороківська О.А., Мартюк І.В., Петрушка О.В., Мельниченко О.А., Бражко О.В., Новіцька Є.В., Єлагін В.П., Загородній А.Г., Пилипенко Л.П., Толуб’як В.С., Кропельницька С.О., Жмурко І.В., Шубенко І.А. та ін. У своїх працях вони досліджували стан державного пенсійного забезпечення України, актуальні проблеми та перспективи його реформування.

Мета і завдання дослідження. Метою даної статті є оцінка наявних проблем та розробка рекомендацій щодо реформування системи державного пенсійного забезпечення.

Виклад основного матеріалу. В Україні державне пенсійне забезпечення представлене солідарною системою загальнообов’язкового пенсійного страхування та накопичувальною системою загальнообов’язкового пенсійного страхування.

Реалізація завдань солідарної системи здійснюється за допомогою Пенсійного фонду України. Він здатний самостійно нагромаджувати кошти та використовувати наявні у ньому фінансові ресурси. Отримання доходів відбувається шляхом отримання обов’язкових страхових внесків, а витрати здійснюються в основному на виплату пенсій.

Дохідна частина фонду формується за рахунок акумулювання власних доходів та отримання переданих. Власними доходами вважаються кошти, котрі надходять у вигляді обов’язкових та добровільних внесків населення, підприємств, організацій, а також доходи від проведення інвестиційної та комерційної діяльності. Найбільш значущу частинку власних доходів формує Єдиний соціальний внесок.

До переданих доходів відносяться ті кошти, котрі надходять від державного та місцевого бюджетів, а також отримувані від різноманітних Фондів соціального страхування.

Як відомо, Пенсійний фонд повинен бути самоокупним. Але однією із найбільших проблем що супроводжують його є значний рівень дефіциту, котрий поступово збільшується (табл. 1). В основному, даний дефіцит покривається за рахунок коштів із Державного бюджету України.

Таблиця 1

Динаміка рівня дефіциту Пенсійного фонду України за 2010-2020 рр.

Одним із шляхів подолання даної проблеми є знаходження нових джерел власних надходжень. Найбільш перспективним є запровадження в Україні нових видів податків, що призведе до збільшення коштів у Пенсійному фонді. Наприклад, податку на розкіш та податку на відтік капіталу.

Стягнення податку на розкіш є досить поширеним у країнах Європи. Під категорію «розкіш» попадають ті блага, які не підпадають під блага першої необхідності. У підручнику Крупки М.І. вказано, що «…до предметів розкоші відносять ті блага, для яких коефіцієнт еластичності попиту за доходом більший за одиницю, а до предметів першої необхідності відносять ті блага, для яких цей коефіцієнт менший за одиницю…» [1].

Кожна країна самостійно затверджує які блага будуть підпадати під оподаткування для цього податку. Наприклад, У Франції об’єктами оподаткування є будинки, квартири, цінні папери, банківські вклади, предмети домашньої обстановки, патенти, земля, сільськогосподарські угіддя та транспортні засоби. Для Іспанії цей перелік є ширшим, адже там ще оподатковуються твори мистецтва, антикваріат та ювелірні вироби. В Україні своєрідними категоріями, що підпадають під суть даного виду стягнення є податок на нерухоме майно, відмінне від земельної ділянки, а також транспортний податок.

Окрім того, ще у 2012 році виникало питання щодо впровадження податку на розкіш і навіть було розроблено законопроект «Про внесення змін до Податкового кодексу України щодо оподаткування багатства та предметів розкоші» від 5 червня 2012 року № 10558 [5]. Але запровадити його так і не вдалося. Найденко О. Є. вважає, що основними причинами цього були «…відсутність визначення понять «предмети розкоші» та «багатство»; неможливість проконтролювати наявність раніше придбаних предметів розкоші (ювелірні вироби, взуття, вироби з хутра, годинники, мобільні телефони тощо); можливість ухилення від оподаткування за рахунок «переписування» власності на декількох родичів; відсутність методики оцінювання деяких об’єктів оподаткування (нерухомість, яхти, літаки та інші) та невизначеність суб’єктів оцінювання…» [2].

Податок на виведений капітал теж користується популярністю в Європі. Його метою є запобігання втрати коштів державою через відтік фінансових ресурсів за межі юридичної особи. Вважається, що даний податок оподатковує ту частину доходів, що спрямовується на «проїдання». Операціями щодо виведення капіталу вважаються: виплата дивідендів; виплата безповоротних фінансових допомог; безоплатне надання товарів, робіт, послуг; страхові платежі та роялті нерезидентам; продаж за цінами, що є нижче ринкових; інвестиції в об’єкти поза межами України; усі інші операції, що сприяють відтоку капіталу за межі юридичної особи.

Накопичувальна система загальнообов’язкового пенсійного страхування є другою складовою державного пенсійного забезпечення. Наразі вона не діє, адже її запуск передбачається при подоланні дефіциту Пенсійного фонду. Її основним органом є Накопичувальний фонд. Відповідно до Закону України «Про загальнообов’язкове державне пенсійне страхування» його існування забезпечуватимуть такі джерела доходів:

- страхові внески до накопичувальної системи пенсійного страхування;

- інвестиційний дохід, що утворюється в результаті розміщення та інвестування коштів;

- суми пені, сплаченої страхувальником за несвоєчасне перерахування сум страхових внесків на рахунок для другого рівня системи пенсійного забезпечення на користь учасників накопичувальної системи пенсійного страхування [6].

Запровадження другого рівня пенсійної системи зможе не лише підвищити соціальний захист населення шляхом участі в накопичення пенсійних коштів, а й зможе бути новим внутрішнім інвестором.

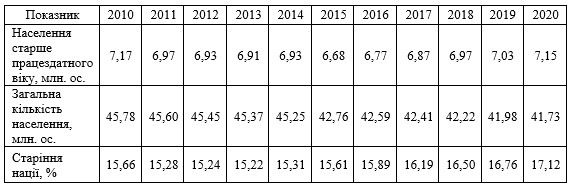

Ефективність системи державного пенсійного забезпечення значною мірою залежить від демографічної ситуації в країні. Наразі, спостерігається стрімкий розвиток процесу «старіння нації», що передбачає перевищення кількості осіб похилого віку над працездатним населенням (табл. 2).

Таблиця 2

Динаміка процесу «старіння нації» в Україні за 2010-2020 рр.

Є два види старіння нації: «старіння згори» та «старіння знизу». «Старіння згоди» – це процес, при якому відбуваються поступове скорочення народжуваності, що в подальшому призводить до переважання в структурі населення осіб похилого віку. «Старіння знизу» полягає у збільшенні тривалості життя населення.

В Україна відбувається процес «старіння згори». Він є надзвичайно небезпечним не лише для існуючих пенсіонерів, а й для майбутнього покоління, якому доведеться забезпечувати більше кількість осіб похилого віку.

Окрім того, існуючий дисбаланс між кількістю пенсіонерів та платниками ЄСВ теж є достатньо серйозною й актуальною проблемою. Завдяки співвідношенню даних категорій можна розрахувати коефіцієнт навантаження пенсійної системи, який відображає кількість працюючих осіб, що забезпечують пенсією одного пенсіонера (табл. 3).

Таблиця 3

Динаміка кількості пенсіонерів на одного працюючого та коефіцієнта навантаження пенсійної системи в Україні за 2015-2019 рр.

| Показник | 2015 | 2016 | 2017 | 2018 | 2019 |

| Кількість пенсіонерів, тис. ос. | 12296,5 | 11956,2 | 11725,4 | 11470,4 | 11334,7 |

| Кількість працюючого населення, тис. ос. | 15742 | 15626,1 | 15495,9 | 15718,6 | 15894,9 |

| Кількість платників ЄСВ, тис. ос. | 3763,3 | 3933,2 | 4185,8 | 4472,3 | 4739,1 |

| Кількість пенсіонерів на одного працюючого | 0,78 | 0,77 | 0,76 | 0,73 | 0,71 |

| Коефіцієнт навантаження пенсійної системи | 3,27 | 3,04 | 2,8 | 2,56 | 2,39 |

Протягом 2015-2019 рр. в середньому на одного працюючого припадає майже один пенсіонер. Це свідчить про недостатню ефективність функціонування наявної солідарної системи пенсійного забезпечення, адже нормою для цього показника є п’ять пенсіонерів на одного працюючого громадянина.

Аналіз коефіцієнту навантаження показує, що у 2019 році один активний платник страхових внесків забезпечує двох пенсіонерів. Протягом усього періоду прослідковується тенденція до зниження навантаження на одного платника ЄСВ. Але цей показник міг бути б позитивнішим, якби в Україні був нижчий рівень тінізації заробітної плати працівників.

Відповідно до цього, значний вплив на державну пенсійне систему також має проблема тінізації фонду оплати праці населення. Найбільш поширеними способами ухилення від сплати податків є неофіційне працевлаштування та виплата заробітної плати «у конвертах». Це призводить до того, що Пенсійний фонд недоотримує кошти для виплату пенсій.

В довгостроковій перспективі держава повинна створювати сприятливі умови для ведення легальної економічної діяльності, що призведе до детінізації. В короткостроковій найкращим рішенням є посилення санкцій за виявлення тінізації фонду оплати праці на підприємствах.

Окрім того, важливим показником є кількість безробітного та зайнятого населення (табл. 4). Важливо зазначити, що безробітні особи не створюють ВВП, а отже, з точки зору пенсійної системи вони являють собою втрачений потенціал.

Таблиця 4

Динаміка кількості безробітного та зайнятого населення в Україні за 2010-2019 рр.

Із таблиці 4 видно, що із 2010 року спостерігається зменшення безробітного населення з одночасним зменшенням зайнятого. Відповідно до чого, в Україні безробіття ще залишається на досить високому рівні і з цим необхідно боротися.

Одним із методів може бути подальше впорядкування ситуації щодо виплати пенсій пенсіонерам, що працюють. Наприклад, якщо пенсіонер й надалі залишається на роботі, за умови що його пенсія та заробітна плата одночасно перевищують межу середньої по Україні, він отримуватиме лише частину пенсійної виплати. Якщо ж він покидає робоче місце – отримує повну пенсію й звільняє робоче місце, яке може зайняти безробітна особа.

Також можна запровадити систему стимулів для пізнішого виходу громадян на пенсію. Наприклад, стимулом може бути введення поступового збільшення суми пенсії за кожен додатковий рік роботи після досягнення громадянином пенсійного віку.

Висновки. В умовах розвитку економіки будь-якої країни державне пенсійне забезпечення відіграє дуже важливу роль. Основними проблемами, котрі заважають ефективному функціонуванню системи пенсійного забезпечення є хронічний дефіцит ПФУ, демографічна ситуація в країні, безробіття та високий рівень тінізації фонду заробітної плати. Заходами для реформування можуть бути:

- запровадження податку на розкіш;

- введення податку на виведений капітал;

- зменшення рівня тінізації заробітної плати шляхом підвищення санкцій;

- впорядкування ситуації щодо виплат пенсій працюючим пенсіонерам;

- надання стимулів за пізніший вихід на пенсію.

Література

1. Крупка М.І., Островерх П.І., Реверчук С.К. Основи економічної теорії: підручник. Київ : Атіка. 2002. С. 344

2. Найденко О.Є. Податок на розкіш (багатство): зарубіжний досвід та перспективи впровадження в Україні. Глобальні та національні проблеми економіки. 2015. С. 719–724

3. Офіційний сайт Державної служби статистики України URL: http://www/ukrstat.gov.ua/

4. Офіційний сайт Пенсійного фонду України URL: https://www.pfu.gov.ua/

5. Про внесення змін до Податкового кодексу України щодо оподаткування багатства та предметів розкоші; проект Закону України від 5 червня 2012 року № 10558. URL: https://www.rada.gov.ua/archive/2012/06/page/26?sort=asc&page_count=50

6. Про загальнообов’язкове державне пенсійне страхування: закон України від 09.07.2003 р. № 1058–IV зі змінами. URL: https://zakon.rada.gov.ua/laws/show/1058-15/ed20200101