Марчук Яна Віталіївна

студентка спеціальності «Фінанси та кредит»

науковий керівник: Дем’янчук Ольга Іванівна,

кандидат економічних наук, доцент кафедри

фінансів, обліку і аудиту

ШЛЯХИ ПОКРАЩЕННЯ ПРОЦЕСУ ФОРМУВАННЯ ПРИБУТКУ НА ПІДПРИЄМСТВІ

Анотація. У статті розкрито суть та значення прибутку у сучасних умовах ринку, розглянуто підходи різних авторів до визначення прибутку. Виявлено необхідні умови ефективного управління, вдосконалення його формування та використання.

Ключові слова: прибуток, управління прибутком, формування прибутку, розподіл прибутку, використання прибутку, рентабельність.

Аннотация. В статье раскрыта суть и значение прибыли в современных условиях рынка, рассмотрены подходы различных авторов к определению прибыли. Выявлено необходимые условия эффективного управления, совершенствования его формирования и использования.

Ключевые слова: прибыль, управление прибылью, формирование прибыли, распределение прибыли, использование прибыли, рентабельность.

Abstract. The article reveals the essence and value of profit in the current market conditions, examines the approaches of different authors to the definition of profit. The necessary conditions for effective management, improvement of its formation and use are revealed.

Keywords: profit, profit management, profit generation, profit distribution, profit utilization, profitability.

Постановка проблеми. Створюючи будь-яку справу, перш за все підприємця цікавить його прибутковість та дохідність. Ефективність фінансово-господарської діяльності підприємств пов’язана з раціональним формуванням та розподілом фінансових ресурсів з метою досягнення високих фінансових результатів. Розмір отриманого прибутку має вагоме значення в діяльності підприємства. Він впливає на формування фінансових ресурсів підприємства, збільшення його ринкової вартості, ефективність виробничої діяльності, економічний розвиток.

Актуальність обраної теми полягає в тому, що прибуток є головною метою діяльності підприємства та основним чинником, що забезпечує його розвиток. Тому, дослідження питання формування прибутку підприємства є завжди актуальним.

Аналіз останніх досліджень та публікацій. Проблеми управління, формування і використання прибутку підприємства, його діяльності в різних аспектах досліджували науковці України і зарубіжжя. Серед них можна назвати Г. Азгальдова, І. Бланка, І. Балабанова, Л. Бадалова, Б. Данилишина, Дж. Джурана, С. Дорогунцова, І. Каца, Г. Крамаренко, Л.Лігоненко, А. Мазаракі, А. Маршалову, Н. Менкью, , Л. Омелянович, А. Поддєрьогіна, Р. Солоу, А. Садєкова, О. Стоянову, Н. Ушакову, Н.Чумаченка, А. Шеремета.

Прибуток за К. Марксом, – це перетворена форма додаткової вартості, результат відношення між необхідним і додатковим робочим часом [3]. Дж. М. Кейнс розглядав прибуток у системі макроекономічних показників регулювання соціально-економічних процесів у державі за допомогою ефективного попиту.

Мета та завдання дослідження. Метою статті є дослідження та опис чинників, резервів та шляхів, які безпосередньо впливають на формування прибутку СТОВ «Слава». Завданням є обґрунтування теоретичних засад визначення прибутку та визначити шляхи його формування.

Виклад основного матеріалу. Прибуток є основним джерелом фінансування розвитку підприємства, удосконаленням його матеріально-технічної бази. Вся діяльність підприємства спрямована на те, щоб забезпечити зростання прибутку або принаймні стабілізувати його на певному рівні. Процес накопичення прибутку відбувається під впливом факторів внутрішнього та зовнішнього характеру [3]. Внутрішні фактори впливу на прибуток підприємства – це фактори, які залежать від діяльності підприємства: обсяг діяльності підприємства, стан та ефективність використання ресурсів підприємства, рівень доходів, рівень витрат, ефективність цінової та асортиментної політики. Зовнішні фактори впливу на прибуток підприємства – це фактори, які не залежать від діяльності підприємства: державне регулювання цін в сучасних умовах на товари, які входять до споживчого кошика, подорожчання послуг інших галузей народного господарства, система оподаткування, зміна нормативних документів по кредитуванню, збільшення облікової ставки за користування кредитними, політика держави по формуванню доходів, відсутність індексації доходів населення залежно від темпів інфляції.

Прибуток є основним джерелом фінансування розвитку підприємства, удосконалення його матеріально-технічної бази, забезпечення всіх форм інвестування. Уся діяльність підприємства спрямується на те, щоб забезпечити зростання прибутку або принаймні стабілізацію його на певному рівні.

На формування прибутку впливає встановлений порядок визначення фінансових результатів діяльності підприємства, що відображено у таблиці 1.

Таблиця 1

Формування прибутку підприємства

| Формування прибутку підприємства | ||

| Прибуток від звичайної операційної діяльності | Прибуток від фінансової діяльності | Прибуток від іншої звичайної діяльності |

|

· Реалізація товарної продукції; · Реалізація послуг; · Реалізація робіт.

|

· Реалізація оборотних активів; · Реалізація іноземної валюти; · Доходи від операційної оренди; · Курсові різниці; · Списання кредиторської заборгованості; · Штрафи; · Пеня; · Отримані субсидії; · Гранти та відсотки. |

· Реалізація основних засобів; · Фінансові інвестиції; · Патенти; · Ліцензії; · Доходи від не операційних курсових різниць; · Безоплатно отримані активи; · Від уцінки.

|

Джерело: [1]

Представлена логічна схема використовується для аналізу основних джерел прибутку підприємства та управління ним. Прибуток від реалізації залежить від основної діяльності підприємства. Він є складовою частиною виручки від реалізації.

Щоб краще оцінити прибуток підприємства, і зрозуміти особливості його розподілу, ми здійснили аналіз підприємства СТОВ «Слава», яке розташоване в селі Припутні, Ізяславського району. Господарство займається вирощування зернових та технічних культур, розведення великої рогатої худоби м’ясних та молочних порід та ін. Основною ціллю діяльності СТОВ «Слава» є отримання прибутку шляхом виробництва сільськогосподарської продукції, її переробки, реалізації та здійснення інших видів діяльності.

Використовуючи інформацію фінансової звітності, розглянемо динаміку формування фінансових результатів СТОВ «Слава» за аналізований період (табл. 2).

Таблиця 2

Динаміка формування фінансових результатів СТОВ «Слава» за 2014–2016 роки

| Показники | 2014 рік | 2015 рік | 2016 рік | Абсолютний приріст, тис. грн. | Темп приросту, % | ||

| 2014-2015 | 2015-2016 | 2014-2015 | 2015-2016 | ||||

| Чистий дохід, тис. грн. | 6531 | 12078 | 15191 | 5547 | 3113 | 84,93 | 25,77 |

| Собівартість, тис. грн. | 5207 | 7221 | 6169 | 2014 | -1052 | 38,68 | -14,57 |

| Валовий прибуток, тис. грн. | 1324 | 4857 | 9022 | 3533 | 4165 | 266,84 | 85,75 |

| Інші операційні доходи, тис. грн. | 658 | 475 | 76 | -183 | -399 | -27,81 | -84 |

| Адміністративні витрати, тис. грн. | 574 | 785 | 744 | 211 | -41 | 36,76 | -5,22 |

| Витрати на збут, тис. грн. | 48 | 9 | 25 | -39 | 16 | -81,25 | 177,78 |

| Інші операційні витрати, тис. грн. | 299 | 276 | 2293 | -23 | 2017 | -7,69 | 731,88 |

| Прибуток від операційної діяльності, тис. грн. | 1061 | 4262 | 6036 | 3201 | 1774 | 301,69 | 41,62 |

| Прибуток до оподаткування, тис. грн. | 1061 | 4262 | 6036 | 3201 | 1774 | 301,69 | 41,62 |

| Чистий прибуток, тис. грн. | 1061 | 4262 | 6036 | 3201 | 1774 | 301,69 | 41,62 |

Джерело: розраховано автором на основі Звіту про фінансові результати, СТОВ «Слава» 2014-2016 рр. форма №2

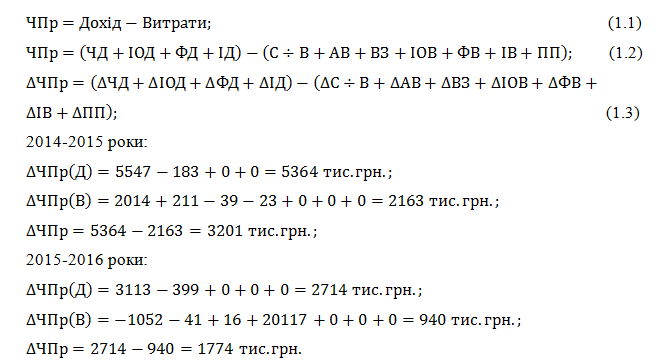

Проаналізувавши дані таблиці 1, можна зробити висновок, що чистий дохід значно зріс протягом 2014-2015 років на 5547 тис. грн. або на 84,93%, а за 2015-2016 роки на 3113 тис. грн. (25,77%). Прибуток до оподаткування збільшився у 2014-2015 роках на 3201тис. грн., або 301,69%, що оцінюється позитивно. Разом із тим, відбулося збільшення валового прибутку підприємства на 4165 тис. грн., або 85,75%, за рахунок зростання собівартості реалізованої продукції.

Також значним темпом відбулося зменшення інших операційних доходів, а саме на 76 тис. грн., або 84 % у 2016 році, та зростання адміністративних витрат на 211 тис. грн., або 36,76 % у 2015 році. При цьому збільшення операційного прибутку на 301,69% у 2015 році і на 41,62 % у 2016 році, оцінюється позитивно. Важливим є те, що зріс чистий прибуток з 1061 тис. грн. у 2014 році до 6036 тис. грн. у 2016 році.

Загалом, все це свідчить про те, що протягом аналізованого періоду відбулося покращення економічного становища на підприємстві. Збільшення чистого прибутку підприємства було здійснене за рахунок операційної діяльності, що є позитивним явищем у діяльності підприємства.

Для аналізу фінансових результатів діяльності СТОВ «Слава» ми використали загальний і факторний аналіз чистого прибутку підприємства. Факторний аналіз дає більш глибоку характеристику змін тих чи інших факторів які впливають на формування чистого прибутку підприємства. Також можна оцінити позитивний чи негативний вплив окремих показників та вжити заходів для поліпшення діяльності підприємства.

Оскільки прибуток – основний результативний показник діяльності підприємства, тому важливо виявити його залежність від різноманітних факторів та оцінити їх вплив на прибуток.

Отже, можемо зробити висновок, що на зменшення чистого прибутку у 2015 році суттєво вплинуло зменшення інших операційних доходів на 27,81 %, зростання собівартості реалізованої продукції на 38,68 %, збільшення адміністративних витрат на 36,76 %, витрати на збут зменшилися на 81,25 % у 2015 році, та зросли у 2016 р. на 177,78 %. Щодо інших операційних доходів, то вони зменшилися на 84% у 2016 році, що на 399 тис. грн. менше ніж у 2015 році (475 тис. грн.).

Якщо аналізувати факторний аналіз чистого прибутку на 2016 рік, то, варто зазначити, що на його зміну мали вплив такі фактори: позитивно вплинуло збільшення чистого доходу (на 25,77% менше, ніж у 2015 році), а також позитивним було зменшення загальної суми собівартості продукції на 14,57%.

Отже, здійснивши факторний аналіз прибутку, зазначимо, що найбільший вплив становить собівартість реалізованої продукції, величина адміністративних витрат та інші операційні витрати. В кінцевому результаті чистий прибуток у 2015 році збільшився на суму на суму 3201 тис. грн., а у 2016 році зменшився і становив 1774 тис. грн. Тому збільшення прибутку буде сприяти зростанню обсягів виробництва і реалізації товарів, зменшення витрат на виробництво продукції.

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання капіталу у процесі виробництва. Показники рентабельності є важливими характеристиками факторного середовища формування прибутку (доходу) підприємства. З цієї причини вони є важливими обов’язковими елементами порівняльного аналізу й оцінки фінансового стану підприємства. Проаналізуємо показники рентабельності СТОВ «Слава» (табл. 3). Згідно показників, у 2014 році з розрахунку на 1 грн. чистого доходу припадало 20 коп. валового прибуток, 16 коп. операційного прибутку та майже 16 коп. чистого прибутку. Також, у розрахунку на 1 грн. собівартості реалізованої продукції припадало 59 коп. валового прибутку. Так само було рентабельним використання активів

Таблиця 3

Динаміка показників рентабельності СТОВ «Слава» за 2014–2016 рр.

| Показники | 2014 рік | 2015 рік | 2016 рік | Абсолютний приріст | Темп приросту, % | ||

| 2014-2015 | 2015-2016 | 2014-2015 | 2015-2016 | ||||

| Чистий дохід, тис. грн. | 6531 | 12078 | 15191 | 5547 | 3113 | 84,93 | 25,77 |

| Собівартість реалізованої продукції, тис. грн. | 5207 | 7221 | 6169 | 2014 | -1052 | 38,68 | -14,57 |

| Валовий прибуток, тис. грн. | 1324 | 4857 | 9022 | 3533 | 4165 | 266,84 | 85,75 |

| Прибуток від операційної діяльності, тис. грн. | 1061 | 4262 | 6036 | 3201 | 1774 | 301,70 | 41,62 |

| Чистий прибуток , тис. грн. | 1061 | 4262 | 6036 | 3201 | 1774 | 301,70 | 41,62 |

| Середньорічна вартість активів підприємства, тис. грн. | 12366 | 16055 | 21027 | 3689 | 4972 | 29,83 | 30,97 |

| Середньорічна вартість основних засобів, тис. грн. | 4033 | 5478 | 8590 | 1445 | 3112 | 35,83 | 56,81 |

| Середньорічна вартість оборотних активів, тис. грн. | 5896 | 7225 | 8250 | 1329 | 1025 | 22,54 | 14,19 |

| Середньорічна вартість власного капіталу, тис. грн | 11166,5 | 15107,5 | 20445 | 3941 | 5337,5 | 35,29 | 35,33 |

Продовження таблиці 3

| Середньорічна вартість довгострокових зобов’язань, тис. грн | 125 | 114,5 | 116,5 | -10,5 | 2 | -8,4 | 1,75 |

| Валова рентабельність продукції, % | 20,27 | 40,21 | 59,39 | 19,94 | 19,18 | – | – |

| Операційна рентабельність продукції, % | 16,25 | 35,29 | 97,84 | 19,04 | 62,56 | – | – |

| Чиста рентабельність продажів, % | 16,25 | 35,29 | 66,90 | 19,04 | 31,62 | – | – |

| Рентабельність продукції за собівартістю її реалізації, % | 25,43 | 67,26 | 348,36 | 41,83 | 281,10 | – | – |

| Операційна рентабельність активів, % | 8,58 | 26,55 | 142,31 | 17,97 | 115,77 | – | – |

| Чиста рентабельність активів, % | 8,58 | 26,55 | 39,24 | 17,97 | 12,69 | – | – |

| Рентабельність основних засобів, % | 26,31 | 77,80 | 0,69 | 51,49 | -77,11 | – | – |

| Рентабельність оборотних активів, % | 18,00 | 58,99 | 1,19 | 40,99 | -57,80 | – | – |

| Чиста рентабельність власного капіталу, % | 9,50 | 28,21 | 112,65 | 18,71 | 84,44 | – | – |

| Чиста рентабельність довгострокових інвестицій, % | 9,40 | 28,00 | 29,36 | 18,60 | 1,36 | – | – |

Джерело: розраховано автором на основі Звіту про фінансові результати, СТОВ «Слава» 2014-2016 рр. форма №2

власного капіталу, основних засобів, довгострокових інвестицій. Зокрема 1 грн. активів підприємства принесла 9 коп. операційного прибутку та 9 коп. чистого прибутку. Сума чистого прибутку в розрахунку на 1 грн. власного капіталу становила 10 коп., довгострокових інвестицій – 10 коп., основних засобів – 26 коп., оборотних активів – 18 коп.

В динаміці всі зазначені показники відзначились позитивною динамікою у 2015 році, та погіршення деяких показників у 2016 році. В цілому аналіз показників рентабельності «Слава» можна характеризувати як позитивний. При збільшенні обсягів виробництва можна очікувати й зростання рентабельності.

Отже, рентабельність як показник дає уявлення про достатність прибутку порівняно з іншими окремими величинами, що впливають на виробництво, реалізацію і взагалі на фінансово-господарську діяльність підприємства.

Розподіл чистого прибутку – один із напрямів внутрішньо-фірмового планування, значення якого в ринкових умовах зростає. Порядок розподілу і використання чистого прибутку на підприємстві фіксується в статуті підприємства [2].

В умовах ринкового господарства держава не втручається у процес розподілу прибутку. Підприємство повинне самостійно знайти оптимальне співвідношення у спрямуванні додаткових фінансових ресурсів на цілі виробничо-технічного розвитку, соціального розвитку, матеріального заохочення працівників та інші цілі. Проаналізуємо напрями розподілу чистого прибутку підприємства «Слава» за 2014- 2016 роки (табл. 4).

Згідно таблиці 4, чітко видно, що чистий прибуток підприємства «Слава» за 2015-2016 роки не розподіляється і виступає у формі нерозподіленого прибутку. Той факт, що фірма має значний нерозподілений прибуток, не обов’язково означає, що у неї знайдеться достатньо грошових коштів для капіталовкладень. Наявність нерозподіленого прибутку в розмірі, необхідному для фінансування капіталовкладення, свідчить також і про наявність достатніх для цього готівкових грошових коштів.

Отже, СТОВ «Слава» є прибутковим, рентабельним підприємством, на кожну гривню продажу воно отримує прибутку, активи підприємства використовуються ефективно, кожна гривня, вкладена в активи підприємства, при носить йому лише прибутки. Збільшення вартості власного капіталу призводить до збільшення чистого

Таблиця 4

Динаміка напрямів розподіл чистого прибутку СТОВ «Слава» за 2014-2016 рр.

| Показники | 2014 рік | 2015 рік | 2016 рік | Абсолютний приріст | Темп приросту,% | ||

| 2014-2015 | 2015-2016 | 2014-2015 | 2015-2016 | ||||

| Чистий прибуток, тис. грн. | 1061 | 4262 | 6036 | 3201 | 1774 | 301,70 | 41,62 |

| Виплати власникам (дивіденди), тис. грн. | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Спрямування прибутку до зареєстрованого капіталу, тис. грн. | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Відрахування до резервного капіталу | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Нерозподілений прибуток звітного періоду | 1061 | 4262 | 6036 | 3201 | 1774 | 301,70 | 41,62 |

Джерело: Джерело: розраховано автором на основі Звіту про фінансові результати, СТОВ «Слава» 2014-2016 рр. форма №2

прибутку підприємства. Чистий прибуток за досліджувані роки не розподіляється і виступає у формі нерозподіленого прибутку. Нерозподілений прибуток, що використовується в діяльності підприємства свідчить про його фінансову стійкість, про наявність джерела для подальшого розвитку.

Висновки. В умовах стрімкого розвитку ринкової економіки місце і роль прибутку у господарському процесі безперервно зростає. Прибуток виступає не тільки стимулом господарської діяльності підприємств, але й основним джерелом розвитку їхньої діяльності.

Прибуток формується під впливом великої кількості взаємозалежних факторів, що впливають на результати діяльності підприємства по-різному: одні – позитивно, інші – негативно. На кожному підприємстві повинні передбачатися планові заходи щодо збільшення прибутку. Щодо СТОВ»Слава», то ці заходи можуть бути наступного характеру, скоротити всі витратні статті, а саме: зменшити транспортні витрати; покращити систему збуту; підвищити продуктивність праці; підприємству необхідно скоротити витрати на виробництво та реалізацію продукції, збільшити асортимент продукції.

Література:

- Бабіч В. В. Удосконалення обліку формування, розподілу й використання прибутку [Текст] / В. В. Бабіч, А. М. Поддєрьогін // Фінанси України. – 2012. – С. 103 – 110.

- Бойчик І. М. Економіка підприємства: навч. посіб. /І.М.Бойчик.– К. : Атіка, 2012. – 543 с.

- Джеджула В. В. Визначення резервів збільшення прибутку від енергозберігаючих заходів / В. В. Джеджула // Економічний аналіз: зб. наук. праць. – 2012. – Вип. 11. – Ч. 2. – С. 198-200.

- Кузнецов Э.А., Столбуненко Н.Н. Экономика: Учебное пособие. – Х.: Одиссей, 2003. – 408 с.

- Механізм управління прибутком вітчизняних підприємств – 2014 / Мірошниченко О. Ю., Корконос Ю. В.

- Ткаченко Є. Ю. Сучасні підходи до управління прибутком промислового підприємства [Текст] / Є. Ю.Ткаченко // Гуманітарний вісник ЗДІА. – 2011. – № 47. – С. 270 – 276.

- Тютюнник Ю.М.Фінансовий аналіз: навчальний посібник/ Ю.М.Тютюнник. – К.: Знання, 2012. – 815 с.

- Фінанси підприємств : підручник / А. М. Поддєрьогін, М.Д.Білик, Л.Д.Буряк та ін. : кер. кол. авт. і наук. ред. проф. А.М.Поддєрьогін. – К.: КНЕУ, 2012. – 546 с.