У статті розглянуто шляхи оптимізації структури оборотних активів підприємства на основі аналізу публічного акціонерного товариства «Гнідавський цукровий завод».

Ключові слова: оборотні активи, запаси, дебіторська заборгованість.

В статье рассмотрены пути оптимизации структуры оборотных активов предприятия на основе анализа публичного акционерного общества «Гнидавский сахарный завод».

Ключевые слова: оборотные активы, запасы, дебиторская задолженность.

The article examines ways of optimizing the structure of current assets of the company based on analysis of public company “Gnidava sugar factory.”

Keywords: current assets, inventory, accounts receivable.

Постановка проблеми. У сучасних умовах для більшості підприємств типовим наслідком кризових явищ їхнього економічного розвитку стала гостра нестача необхідного обсягу оборотних активів, що істотно позначається на ефективності їхнього господарювання. Разом із цим низька забезпеченість виробничих підприємств оборотними активами супроводжується низьким рівнем їх використання. Тому сьогодні одним із найактуальніших завдань у забезпеченні підвищення ефективності виробничої діяльності підприємств є суттєве вдосконалення управління їхніми оборотними активами.

Аналіз останніх досліджень і публікацій. Значний внесок в дослідження проблем управління оборотними активами зробили такі вчені, як С. В. Калабухова, І. О. Бланк, М. Р. Ковбасюк, І. Д. Лученок та інші. Разом з тим, існує ряд теоретичних і практичних проблем, які все ще залишаються невирішеними. До них слід віднести проблеми класифікації оборотних активів, оцінки ефективності їх використання, вдосконалення контролю, системи обліку оборотних активів, не вистачає прикладних розробок, адаптованих до особливостей підприємств окремих галузей, що спонукало вибір цієї теми.

Метою статті є розробка рекомендацій щодо вдосконалення структури оборотних активів підприємства в умовах ринкових відносин на основі аналізу публічного акціонерного товариства «Гнідавський цукровий завод».

Виклад основного матеріалу. В економічній літературі оборотні активи визначають як ту частину майна, яка використовується протягом одного виробничого циклу і повністю переносить свою вартість на вартість продукції, що виробляється, змінюючи свою натурально-речову форму [5, с. 189]. Відповідно до національного положення (стандарту) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності» оборотні активи – грошові кошти та їх еквіваленти, які не обмежені у використанні, а також інші активи, призначені для реалізації або споживання протягом операційного циклу, або протягом дванадцяти місяців з дати балансу [1].

Основною метою аналізу оборотних активів є оцінка ефективності їх використання та оптимізація структури, тобто встановлення оптимальних пропорцій між складовими. Аналізуючи динаміку складу оборотних активів ПАТ «Гнідавський цукровий завод» за останні три роки, можемо зробити висновок, що оборотні активи підприємства зменшувались: у 2011 р. – на 9230 тис. грн. або на 11,94%, а у 2012 р. – на 23943 тис. грн. або на 86,61%. Ці зміни пов’язані, в основному, зі значним скороченням запасів: у 2011 р. – на 16277 тис. грн. або на 25,62%, а в 2012 р. – на 23719 тис. грн. або на 50,21%. ( табл. 1.1).

Це можна визнати позитивною тенденцію, оскільки такі зміни можуть свідчити про підвищення попиту на продукцію підприємства і збільшення ефективності технологічного процесу.

Таблиця 1

Динаміка складу оборотних активів ПАТ «Гнідавський цукровий завод» за 2010-2012 рр.

|

Показники |

Сума, тис. грн |

Абсолютний приріст суми, тис. грн. |

Темп приросту, % |

||||

|

2010 р. |

2011 р. |

2012 р. |

2011-2010 |

2012-2011 |

2011/2010 |

2012/2011 |

|

| Запаси |

63521 |

47244 |

23525 |

-16277 |

-23719 |

-25,62 |

-50,21 |

| Дебіторська заборгованість |

10194 |

14010 |

17506 |

3816 |

3496 |

37,43 |

24,95 |

| Грошові кошти та їх еквіваленти |

380 |

473 |

2258 |

93 |

1785 |

24,47 |

377,38 |

| Інші оборотні активи |

3218 |

6356 |

851 |

3138 |

-5505 |

97,51 |

-86,61 |

| Всього оборотних активів |

77313 |

68083 |

44140 |

-9230 |

-23943 |

-11,94 |

-35,17 |

Помітний незначний приріст абсолютної суми дебіторської заборгованості: 3816 тис. грн. або 37,43% і 3496 тис. грн. або 24,95% у 2011-2012 рр. відповідно. Ріст дебіторської заборгованості, зумовлений підвищенням попиту на продукцію підприємства, збільшенням обсягу товарного кредиту, оцінюється позитивно, оскільки свідчить про підвищення ефективності використання оборотних активів. Але якщо ріст заборгованості зумовлений неефективною кредитною політикою, неправильним вибором партнерів, відсутністю оцінки їх кредитоспроможності, фінансового стану, то це свідчить про вилучення частини активів з обороту і неминуче приведе до погіршення фінансової стійкості, платоспроможності, підвищує ризик банкрутства [3, с. 106-111].

Грошові кошти та їх еквіваленти протягом аналізованого періоду зросли на 93 тис. грн. або на 24,47% у 2011 р. і на 1785 тис. грн. або на 377,38% у 2012 р. Під час оцінки грошових коштів раніше у всіх випадках позитивно оцінювалось їх збільшення, адже це вказує на ліквідність, збільшення обсягу реалізації продукції, підвищення ділової активності підприємства. Однак, враховуючи те, що ці активи зазнають втрат через інфляцію, сьогодні підприємство повинне прагнути раціональніше використовувати вільні грошові кошти. Вміння управляти грошовими коштами полягає в тому, щоб на рахунках тримати лише мінімальну суму грошових коштів, яка може знадобитися для поточної операційної діяльності і покрити тимчасову незбалансованість грошових потоків у часі [2, с. 120].

Інші оборотні активи у 2011 р. збільшились на 3138 тис. грн. або на 97,51%, а у 2012 р. зменшились на 5505 тис. грн. абона 86,61%. Поточні фінансові інвестиції за весь період були відсутні.

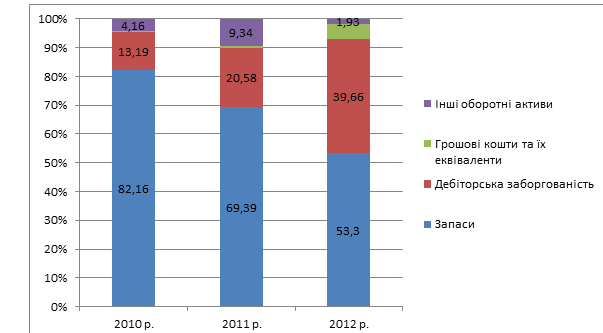

Визначена динаміка складу оборотних активів підприємства вплинула на формування їх структури (рис. 1.1).

Рис. 1. Структура оборотних активів ПАТ «Гнідавський цукровий завод» за 2010-2012 рр., %.

Рисунок показує, що найбільшу частку в оборотних активах протягом 2010-2012 рр. займали запаси, хоча вона щороку зменшувалась: у 2011 р. – на 12,77%, а у 2012 р. – на 16,10%. В основному, це було спричинено значним збільшенням частки дебіторської заборгованості: на 7,39% і 19,08% у 2011 і 2012 рр. відповідно. Частка грошових коштів та їх еквівалентів також зростала: на 0,20% у 2011 р. і на 4,42% у 2012 р. Частка інших оборотних активів у 2011 р. збільшилася на 5,17%, однак, у 2012 р. вона зменшилась на 7,41%.

Таким чином, протягом 2010-2012 рр. у складі та структурі оборотних активів заводу відбувались значні зміни. Проте, запаси стабільно займали найбільшу питому вагу в структурі оборотних активів, найменшу – грошові кошти та їх еквіваленти, а в 2012 р. інші оборотні активи.

Для досліджуваного підприємства одним із основних елементів комерційної діяльності є формування оптимального обсягу та структури оборотних активів, оскільки заниження величини оборотних активів спричиняє нестійкий фінансовий стан підприємства, перебої виробничого процесу і, як наслідок, зниження обсягу виробництва і прибутку. У свою чергу, завищення розміру оборотних активів знижує можливості підприємства здійснювати капітальні вкладення для розширення виробництва. Відволікання грошових коштів не дає можливості підприємству більш раціонально й ефективно використовувати вільні грошові кошти [7, с. 190].

З метою оптимізації структури оборотних активів слід враховувати переваги та недоліки кожної зі складових. До основних переваг можна віднести наступне: висока ліквідність; знаходження частини оборотних активів у вигляді готових засобів платежу; можливість швидкої реструктуризації оборотних активів.

Недоліками можна вважати: можливе інфляційне знецінення грошових активів; додаткові витрати на утримання зайвих оборотних активів; вищий рівень фінансових ризиків у порівнянні з необоротними активами [6].

Важливим завдання фінансової служби товариства є обґрунтування розміру та визначення оптимального співвідношення між складовими його обігових коштів. Особливу увагу слід приділити оптимізації структури обігових коштів, дослідженню резервів прискорення їх обертання.

У процесі оптимізації структури оборотних активів потрібно формувати їх пропорції за рівнем ліквідності окремих їх видів. Хоча всі види оборотних активів є ліквідними на тому чи іншому рівні, проте загальний рівень їх ліквідності повинен забезпечувати необхідний рівень платоспроможності підприємства за всіма його поточними зобов’язаннями із врахуванням чинника часу. Такий рівень платоспроможності забезпечується за умов, якщо розмір невідкладних зобов’язань (з терміном виконання до 1 місяця) дорівнює величині грошових активів, короткострокові зобов ‘язання (з терміном виконання до 3 місяців) – грошовим активам у сумі з дебіторською заборгованістю, а поточні зобов’язання (з терміном виконання до року) – оборотним активам в цілому.

З врахуванням цих критеріїв, у структуру активів підприємства можуть бути внесені відповідні зміни.

Для нормалізації платіжного обороту слід виконати такі заходи:

¾ виключити зайві платежі за тепло-, водо- та енергоресурси (за рахунок їх економнішого та раціональнішого використання);

¾ придбати необхідне виробниче обладнання на правах оренди і лізингу;

¾ купити товарно-матеріальні цінності на умовах відстрочки платежу;

¾ здійснити пролонгацію кредитів та перенесення термінів окремих платежів за домовленістю з постачальниками [4, с. 213].

Висновки. Під час оптимізації структури оборотних активів цільова задача зводиться до максимізації доходів від оптимізованої структури. Оптимальною буде вважатися така структура оборотних активів підприємства, яка забезпечить максимальну величину доходності або віддачі з кожного елементу оборотних активів при всіх інших рівних умовах. З метою оптимізації обсягу оборотних активів досліджуваному підприємству необхідно: визначити систему заходів щодо реалізації резервів, спрямованих на подальше скорочення тривалості операційного та фінансового циклів і оптимізувати обсяг та рівень окремих видів оборотних активів.

Література:

- Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності». [Електронний ресурс]: – Режим доступу: http://buhgalter911.com/Res/NPSBO/NPSBO1.aspx.

- Бойчик І.М., Харів П.С. та інші. Економіка підприємства: навч. посіб., 2-ге вид., виправлене і доповнене / І.М. Бойчик, П.С. Харів, М.І. Хопчан, Ю.В. Піча. – К.: «Каравела», Львів: «Новий світ-2000», 2007. – 360 с.

- Карпенко О.О. Удосконалення управління дебіторською заборгованістю підприємства // Водний транспорт. – К., 2009. – Вип. 10. [Електронний ресурс]: – Режим доступу: http://archive.nbuv.gov.ua/portal/soc_gum/tpdu/2011_2/doc/2/02.pdf.

- Ковальчук І.В. Економіка підприємства: навч. посібник/ І.В. Ковальчук. – К. : Знання, 2008. – 679 с.

- Лаврова Ю.В. Оцінювання функцій управління оборотними активами на машинобудівному підприємстві // Науковий вісник ужгородського університету. – 2011, – №33. [Електронний ресурс]: – Режим доступу: http://archive.nbuv.gov.ua/portal/natural/NVUU/Ekon/2011_33_sv2/SOURCE/23.pdf.

- Ляшенко Г.П. Управління капіталом підприємства: навч. посібник для студ. вищих навч. закл. / Г.П. Ляшенко. – Ірпінь : Академія ДПС України, 2001. – 346 с.

- Філатова З.В., Ротанова А.Г. Напрямки формування системи управління оборотними активами підприємства. [Електронний ресурс]: – Режим доступу: http://archive.nbuv.gov.ua/Portal/Soc_gum/Ppei/2011_29/Filat.pdf.