У статті розкрито сутність поняття ціноутворення, показано основні підходи до моделювання продукції харчової промисловості України та побудовано в середовищі MathLab на основі методу нечіткої логіки прогнозну модель ціни на продукцію лікеро-горілчаної галузі Житомирської області.

Ключові слова: ціноутворення, метод нечіткої логіки, моделювання ціноутворення, харчова промисловість.

В статье раскрыта сущность понятия ценообразования, показаны основные подходы к моделированию продукции пищевой промышленности Украины и построена в среде MathLab на основе метода нечеткой логики модель прогнозирования цены на продукцию ликероводочной отрасли Житомирской области.

Ключевые слова: ценообразование, метод нечеткой логики, моделирования ценообразования, пищевая промышленность.

The article reveals the essence of the concept of pricing, shows the main approaches to the modeling of the food industry of Ukraine and the built in environment MathLab on the basis of fuzzy logic model for forecasting prices for the products of alcoholic beverage industry Zhytomyr region.

Keywords: pricing, the method of fuzzy logic, modeling of pricing, the food industry.

Постановка проблеми. За ринкових умов господарювання ключовим економічним важелем, що активно впливає на розвиток суспільного виробництва та рівень життя населення, є ціна. Ціна – це грошовий вираз вартості товару (продукції, послуги). Вона завжди коливається навколо ціни виробництва (перетвореної форми вартості одиниці товару, що дорівнює сумі витрат виробництва й середнього прибутку) та відображає рівень суспільне необхідних витрат праці.

В умовах ринкової економіки формування цінової політики підприємств харчової промисловості є досить складною задачею, остільки ціна на харчові продукти має відповідати загальним стратегічним та тактичним цілям товаровиробників, але в той же час вона повинна бути доступною для всіх верств населення України. Світова економічна криза призвела до скорочення обсягів виробництва та дестабілізації розвитку підприємств харчової промисловості. Цінова політика підприємств на час виходу із кризи має ураховувати місткість та кон’юнктуру ринку, а методи ціноутворення повинні підпорядкуватись нормативним та законодавчим державним актам.

Таким чином, сказане дає підстави говорити про актуальність теми дослідження цінового фактору у фінансовій політиці підприємства.

Аналіз останніх публікацій. Проблеми ціноутворення на продукцію підприємств промисловості на теоретичному та методологічному рівні досліджувалися багатьма вітчизняними та зарубіжними вченими. Методи ціноутворення аналізуються в працях Голова С.Ф., Заїнчковського А.О., Корнієва В.Л., Мостенської Т.Л., Друрі К., Брігхема Є.Ф. та ін. Вітчизняні та зарубіжні вчені А. Наумчик, О. Варченко, Б. Пасхавер, Г. Черевко, О. Лівінський, В. Котляренко та інші досліджували особливості діяльності підприємств харчової промисловості. Так, А. Наумчик визначає складові зовнішнього середовища, які впливають на діяльність підприємства. О. Варченко спирається на питання державного та ринкового регулювання продовольчої безпеки через регулювання цін та ціноутворення на підприємствах харчової промисловості. Б. Пасхавер також приділяє значну увагу питанням продовольчої безпеки, ціновій ситуації та ціновій політиці в агросфері, ціновій конкуренції на продукти харчування. За Г. Черевко та О. Лівінським держава вагомо впливає на ціноутворення в різних галузях промисловості, а особливо на підприємствах харчової промисловості. В. Котляренко узагальнює чинники впливу на розвиток харчової промисловості. Разом з тим, окремі питання ще залишаються недостатньо вивченими. Зокрема, практично залишається недослідженим таке складне, але дуже важливе питання, як особливості ціноутворення на підприємствах харчової промисловості.

Мета статті – розробка комплексу ЕММ та моделей для моделювання та прогнозування цін на продукцію підприємств харчової промисловості.

Виклад основного матеріалу. У ринковому механізмі особливе значення мають ціна і ціноутворення. Вона є основною формою здійснення товарно-грошових відносин. Ціна в ринковій економіці є найбільш поширеною категорією: її мають всі види продукції, послуг та виробничих ресурсів. За допомогою ціни виражаються різні економічні показники, вимірюються різні економічні величини: обсяги виробництва, обігу і споживання, різноманітні ресурси тощо. Ціна є формою зв’язку між виробником товару і його споживачем. Від рівня ринкової ціни залежить можливість реалізації економічних інтересів як товаровиробника, так і споживача. Тому правильне визначення ціни має надзвичайно важливе значення і для товаровиробників, і для споживачів. Через ринкові ціни доходи перерозподіляються між товаровиробниками (підприємцями) і споживачами (покупцями). Отже, ціна є однією з найважливіших економічних категорій як на рівні суспільства, так і на рівні окремих суб’єктів господарської діяльності та споживачів.

Підприємства харчової промисловості при формуванні цін мають враховувати особливості ціноутворення, які визначаються роллю галузі в житті країни і суспільства, структурою харчової промисловості, функціями, які вона виконує. На ціноутворення в харчовій промисловості впливають: виробник, споживач, держава та імпортери продовольства. Вивчення впливу цих суб’єктів на підприємство харчової промисловості обумовлює визначення особливостей ціноутворення.

Цінова політика підприємства на плановий період базується на таких основних засадах: орієнтація на збільшення збуту; орієнтація на збільшення прибутку; орієнтація на утримання свого фактично існуючого сегменту ринку; орієнтація на утримання витрат і прибутку на рівні, вже досягнутому на початок планового періоду.

В харчовій промисловості застосовуються наступні основні підходи до формування ціни на продукцію підприємств: встановлення ціни, яку можуть сплатити покупці; використання інформації про ціни конкурентів; використання інформації про собівартість продукції; використання інформації про витрати підприємства. Дослідження взаємозв’язку витрат, обсягу і прибутку дозволяє встановити таку мінімальну ціну, яка в короткотерміновому періоді забезпечить одержання планового прибутку.

В основі цього методу лежить ідея розрахунку собівартості товару як головної складової ціни. В товарно-грошових умовах собівартість продукції містить у собі всі існуючі витрати, які необхідні на виробництво і збут товару, які зроблені за рахунок підприємства. Однак існують такі витрати, які пов’язані з виробництвом товару, але не відносяться до собівартості, тому що фінансуються за рахунок прибутку, спеціальних фондів, бюджетних асигнувань і т. ін.

Для розрахунку ціни витратним методом необхідне підсумування сукупних витрат і нормативного прибутку.

В харчовій промисловості найчастіше для формування ціни на продукцію підприємства використовують інформацію про собівартість продукції та витрати підприємства. Тому найпоширенішим методом встановлення ціни є метод формування ціни на основі використання інформації про собівартість продукції та витрати підприємства. Економічно виправданою формою ціноутворення на основі витрат є ціноутворення за принципом «витрати плюс».

Для того, щоб відобразити процес ціноутворення на підприємствах харчової промисловості в цілому змоделюємо залежність оптово-відпускної ціни на продукцію від статей собівартості даної продукції. Вихідної інформацією для моделювання являються калькуляційні картки собівартості продукції.

Для моделювання використаємо дані по калькуляції собівартості продукції щоквартально з 2010 року по 1 квартал 2013 року на підприємстві лікеро-горілчаної галузі Житомирської області Чуднівська філія Державного підприємства “Житомирський лікеро-горілчаний завод” (далі – ЧФ ДП ЖЛГЗ). Змоделюємо залежність оптово-відпускної ціни на продукцію лікеро-горілчаної галузі, а саме, наливки. Такий підхід до вибору вихідних даних зможе показати особливості формування ціни на продукцію лікеро-горілчаної галузі в Житомирському регіоні.

Для моделювання ціни на лікеро-горілчані вироби в регіоні використаємо дані по калькуляційних розрахунках собівартості наливки.

Для побудови моделі ціноутворення на ЧФ ДП ЖЛГЗ використаємо дані по калькулюванню собівартості наливки «Ароматна» за 2010-2013рр. по квартально.

Таблиця 1

Дані для побудови регресійної моделі ціни на наливку «Ароматна»

|

Роки |

Оптово-відпускна ціна |

Сировина і основні матеріали |

Всього техпереробка |

Виробнича собівартість |

Адмін витрати |

Витрати на збут |

|

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

||

|

2010 |

1 |

15,43 |

3,05 |

0,92 |

6,24 |

0,17 |

0,02 |

|

2 |

15,62 |

3,08 |

0,95 |

6,36 |

0,17 |

0,02 |

|

|

3 |

15,79 |

3,12 |

0,96 |

6,47 |

0,17 |

0,02 |

|

|

4 |

15,98 |

3,15 |

0,98 |

6,59 |

0,17 |

0,02 |

|

|

2011 |

1 |

16,15 |

3,18 |

0,99 |

6,71 |

0,16 |

0,02 |

|

2 |

16,33 |

3,21 |

1,00 |

6,83 |

0,16 |

0,02 |

|

|

3 |

16,78 |

3,24 |

1,01 |

6,95 |

0,16 |

0,02 |

|

|

4 |

16,97 |

3,27 |

1,02 |

7,07 |

0,16 |

0,02 |

|

|

2012 |

1 |

19,31 |

3,31 |

2,37 |

8,54 |

0,16 |

0,02 |

|

2 |

19,96 |

3,77 |

2,38 |

8,96 |

0,16 |

0,02 |

|

|

3 |

18,06 |

3,77 |

1,09 |

7,73 |

0,18 |

0,02 |

|

|

4 |

18,16 |

3,81 |

1,10 |

7,80 |

0,18 |

0,02 |

|

|

2013 |

1 |

18,29 |

3,77 |

1,24 |

7,88 |

0,18 |

0,02 |

Для моделювання ціни на наливку «Ароматна» побудуємо регресійну модель залежності оптово-відпускної ціни на продукт від різних елементів собівартості.

Побудувавши кореляційну матрицю бачимо що кореляція між значеннями не є великою та провівши почергово регресії впливу кожного фактора на результуючу ознаку – значення біля параметрів не змінюються, можна зробити висновок що відсутня мультиколінеарність між факторами, тому побудуємо регресійну модель з усіма факторами.

Побудована модель буде мати вигляд:

Y= 3,9 -0,49*X1 -0,46*X2+ 2,07*X3+ 2,81*X4+ 0*X5 (1)

Відповідно t-статистика біля змінних у моделі наступна:

Таблиця 2

t-статистика коефіцієнтів при змінних у моделі

|

t-статистика |

|

|

Y-пер |

6,294833007 |

|

X1 |

-1,327314794 |

|

X2 |

-2,241561176 |

|

X3 |

10,29460187 |

|

X4 |

0,641374286 |

|

X5 |

65535 |

Оцінюючи описову здатність даної моделі, варто сказати що дана регресійна модель описує залежність результуючої ознаки від факторних змінних на 87%, тобто коефіцієнт детермінації дорівнює 0,87.

Враховуючи те, що коефіцієнт при змінній Х5 дорівнює 0 та t-статистика біля коефіцієнта Х4 вказує на його незначущість, побудуємо нову модель, котра виключає дані фактори.

Побудувавши регресію між факторами, які залишилися отримаємо наступну модель:

Y= 4,26-0,34*X1 -0,42*X2+ 2,01*X3 (2)

Відповідно t-статистика біля змінних у моделі наступна:

Таблиця 3

t-статистика коефіцієнтів при змінних у кінцевій моделі ціни наливки «Ароматна»

|

t-статистика |

|

| Y-пер |

16,41143565 |

| X1 |

-1,248939372 |

| X2 |

-2,226064179 |

| X3 |

12,01767031 |

Із даних значень видно що усі змінні включені у модель є статистично значимі та статистично відрізняються від 0. Коефіцієнт детермінації даної моделі становить 0,99, що свідчить, що включені в модель змінні описують результуючу ознаку на 99%.

Для перевірки моделі на адекватність було проведено тест Жака-Бера, розрахункове значення за яким становило 5,83 при критичному Nχ2 0,01=11, 35. Таким чином, з рівнем значимості 0,01 є підстави стверджувати, що залишки розподілені за нормальним законом розподілу, а модель є адекватна. Також про адекватність моделі свідчить значення F-статистики, яке становило 5,08 при критичному F0,01=3,67.

Також застосувавши тест Бреуша-Пагана можна сказати, що при рівні значимості 1% жодна із змінних не спричиняє гетероскедастичність, оскільки розрахункове значення 23,8 є більшим за критичне, яке становить 11,3.

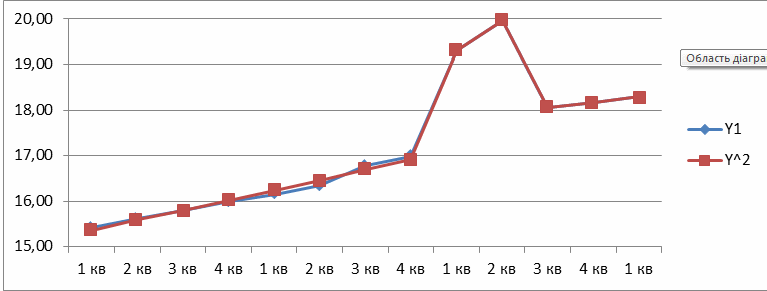

Побудуємо графік, який відображає фактичні значення ціни на наливку «Ароматна» та значення отримані за побудованою моделю.

Рис.1. Фактичні та модельовані значення оптово-відпускної ціни на наливку «Ароматна» з 1 кв 2010 року по 1 кв 2013 року

Отже, ціна наливки «Ароматної» на Чуднівській філії ДП «Житомирський лікеро-горілчаний завод» залежить від витрат на технічну переробку сировини, витрат на саму сировину та допоміжні матеріали, а також, від загальної виробничої собівартості продукції.

Для прогнозування цін на ринку харчової продукції пропонуємо застосовувати найсучасніший математичний апарат – теорію нечіткої логіки, яка вдало використовується в інших галузях економіки України.

Теорія нечіткої логіки – це сукупність теоретичних основ, методів, алгоритмів, процедур і програмних засобів, які базуються на використанні нечітких висновків (знань, висловлювань, думок) та оцінок експертів із тих чи інших питань. Використання нечіткої логіки ефективне там, де немає можливості чітко формалізувати вхідні змінні (параметри), де переважають висновки (висловлювання) експертів, зроблені в лінгвістичній (вербальній) формі.

Побудова прогнозної моделі ціни на продукцію підприємств лікеро-горілчаної галузі використовуючи метод нечіткого логічного виведення здійснюється за допомогою програмного забезпечення Math Lab і проводиться в декілька етапів.

Беручи до уваги основні принципи здійснення фундаментального аналізу ринку для прогнозування майбутніх цін на лікеро-горілчану продукцію та понятійний апарат теорії нечіткої логіки, будемо використовувати наступні показники (вхідні параметри), які найбільше впливатимуть на її зміну.

Таблиця 4

Вхідні параметри моделі та їх лінгвістична оцінка

|

Параметри |

Назва вхідного параметра |

Діапазон |

Лінгвістична оцінка вхідних параметрів (терми) |

|

X1 |

Сировина і основні матеріали (грн/одиницю продукції) |

3,0…4,0 |

3,0-3,5 – Н (Низький рівень) 3,5 – 4,0 – В (Високий) |

|

X2 |

Допоміжні витрати (грн/одиницю продукції) |

2…3 |

2-2,3 – Н (Низький рівень) 2,3-2,5 – НС (Нижче середнього) 2,5-2,7 – ВС (Вище середнього) 2,7 – 3,0 – В (Високі) |

|

X3 |

Транспортні витрати (грн/одиницю продукції) |

0,01…0,03 |

0,01-0,02– Н (Низький рівень) 0,02 – 0,03 – В (Високий) |

|

X4 |

Витрати на паливо (грн/одиницю продукції) |

0…1 |

0-0,3 – Н (Низький рівень) 0,3-0,6 – С (Середній) 0,6 – 1 – В (Високий) |

|

X5 |

Витрати на електроенергію (грн/одиницю продукції) |

0…0,5 |

0-0,3 – Н (Низький рівень) 0,3-0,5 – В (Високий) |

|

X6 |

Заробітна плата (грн/одиницю продукції) |

0,05…0,15 |

0,05-0,1 – Н (Низький рівень) 0,1 -0,15 – В (Високий) |

|

X7 |

Адміністративні витрати (грн/одиницю продукції) |

0,15…0,2 |

0,15-0,16 – Н (Низький рівень) 0,16-0,17 – С (Середній) 0,17 – 0,2 – В (Високий) |

|

Y |

Оптово-відпускна ціна на наступний період (грн) |

-15…+15% |

-15% – -5% – Дуже низька (ДН) -5% – 0% – Низька (Н) 0% – 5% – Висока (В) 5% – 15% – Дуже висока (ДВ) |

Систематизуємо значення заданих параметрів за період з 1 кварталу 2010 року по 1 квартал 2013 року по наливці «Ароматна» Чуднівської філії ДП «Житомирський лікеро-горілчаний завод».

Таблиця 5

Значення параметрів прогнозної моделі за 1кв 2010р. по 1 кв 2013р.

|

Роки |

Оптово-відпускна ціна |

Зміна оптово-відпускної ціни |

Сировина і основні матеріали |

Допоміжні матеріали |

Транспортні витрати |

Витрати на паливо |

Витрати на електроенергію |

Заробітна плата |

Адмін витрати |

|

|

Y |

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X7 |

||

|

2010 |

1 кв |

15,43 |

0,00 |

3,05 |

2,24 |

0,02 |

0,39 |

0,02 |

0,09 |

0,17 |

|

2 кв |

15,62 |

1,24 |

3,08 |

2,31 |

0,02 |

0,41 |

0,02 |

0,09 |

0,17 |

|

|

3 кв |

15,79 |

1,07 |

3,12 |

2,37 |

0,02 |

0,42 |

0,02 |

0,09 |

0,17 |

|

|

4 кв |

15,98 |

1,21 |

3,15 |

2,44 |

0,02 |

0,43 |

0,02 |

0,10 |

0,17 |

|

|

2011 |

1 кв |

16,15 |

1,05 |

3,18 |

2,52 |

0,03 |

0,44 |

0,02 |

0,10 |

0,16 |

|

2 кв |

16,33 |

1,11 |

3,21 |

2,59 |

0,03 |

0,45 |

0,02 |

0,10 |

0,16 |

|

|

3 кв |

16,78 |

2,66 |

3,24 |

2,67 |

0,03 |

0,46 |

0,02 |

0,10 |

0,16 |

|

|

4 кв |

16,97 |

1,13 |

3,27 |

2,75 |

0,03 |

0,47 |

0,02 |

0,10 |

0,16 |

|

|

2012 |

1 кв |

19,31 |

12,09 |

3,31 |

2,84 |

0,03 |

0,47 |

0,02 |

1,11 |

0,16 |

|

2 кв |

19,96 |

3,29 |

3,77 |

2,78 |

0,03 |

0,48 |

0,02 |

1,11 |

0,16 |

|

|

3 кв |

18,06 |

-10,55 |

3,77 |

2,84 |

0,03 |

0,49 |

0,02 |

0,12 |

0,18 |

|

|

4 кв |

18,16 |

0,54 |

3,81 |

2,85 |

0,03 |

0,50 |

0,02 |

0,12 |

0,18 |

|

|

2013 |

1 кв |

18,29 |

0,75 |

3,77 |

2,84 |

0,03 |

0,61 |

0,04 |

0,12 |

0,18 |

Наступним етапом є переведення параметрів моделі в лінгвістичні терми.

Таблиця 6

Параметри моделі у лінгвістичних термах

|

Роки |

Зміна оптово-відпускної ціни |

Сировина і основні матеріали |

Допоміжні матеріали |

Транспортні витрати |

Витрати на паливо |

Витрати на електроенергію |

Заробітна плата |

Адмін витрати |

|

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X7 |

||

|

2010 |

1 кв |

Н |

Н |

Н |

Н |

С |

Н |

Н |

С |

|

2 кв |

В |

Н |

НС |

Н |

С |

Н |

Н |

С |

|

|

3 кв |

В |

Н |

НС |

Н |

С |

Н |

Н |

С |

|

|

4 кв |

В |

Н |

НС |

Н |

С |

Н |

Н |

С |

|

|

2011 |

1 кв |

В |

Н |

ВС |

В |

С |

Н |

Н |

Н |

|

2 кв |

В |

Н |

ВС |

В |

С |

Н |

Н |

Н |

|

|

3 кв |

В |

Н |

ВС |

В |

С |

Н |

Н |

Н |

|

|

4 кв |

В |

Н |

В |

В |

С |

Н |

Н |

Н |

|

|

2012 |

1 кв |

ДВ |

Н |

В |

В |

С |

Н |

В |

Н |

|

2 кв |

В |

В |

В |

В |

С |

Н |

В |

Н |

|

|

3 кв |

ДН |

В |

В |

В |

С |

Н |

В |

В |

|

|

4 кв |

В |

В |

В |

В |

С |

Н |

В |

В |

|

|

2013 |

1 кв |

В |

В |

В |

В |

В |

В |

В |

В |

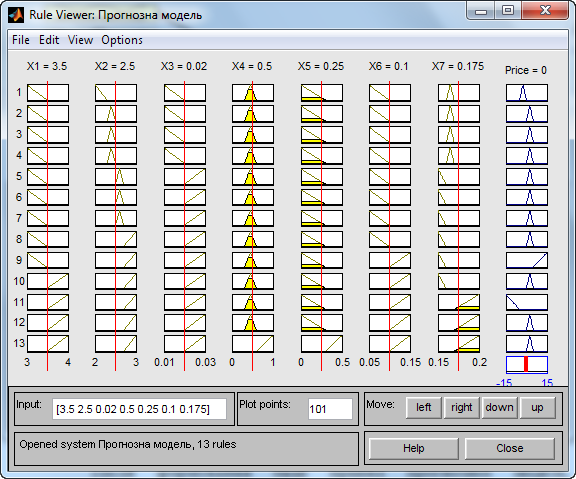

Після вводу у систему усіх параметрів та їх лінгвістичних термів потрібно заповнити ієрархічну базу знань системи даними по параметрам з 1 кварталу 2010 року по 1 квартал 2013 року.

Після формування бази правил прогнозної моделі, можна використовувати її для подальшого використання при прогнозуванні майбутнього рівня цін.

Рис.2. Візуалізація логічного виведення прогнозної моделі

Ну і кінцевим кроком моделювання є дефазифікація моделі, що є останнім етапом моделювання і являє собою обернене перетворення знайденого нечіткого логічного висловлювання (висновку) у вихідний прогнозний параметр (змінну), який підлягає моделюванню і прогнозуванню.

Висновки. Для моделювання процесів ціноутворення на підприємстві використано економетричну модель, що показує вплив різних факторів на явище, та їхню залежність між явищем і дає змогу визначити загальну тенденцію явища.

По побудованій моделі, можна сказати, що загалом підприємства лікеро-горілчаної галузі Житомирського регіону при формуванні ціни на свою продукцію використовують здебільшого інформацію про витрати на сировину та допоміжні матеріали та про загальну виробничу собівартість продукції, що і є основним методом «витрати плюс» при формування ціни у харчовій галузі.

Для прогнозування цін на ринку харчової продукції пропонуємо застосовувати найсучасніший математичний апарат – теорію нечіткої логіки, яка вдало використовується в інших галузях економіки України.

Виконане моделювання процесів ціноутворення дає змогу сформулювати загальну методологію моделювання та створення системи прийняття й підтримки управлінських рішень на основі теорії нечіткої логіки.

Модель прогнозування ціни на харчову продукцію є універсальною, оскільки дає можливість визначати майбутню ціну на будь-яку продукцію. В процесі прогнозування дана модель дає змогу об’єктивно оцінити вплив статей собівартості продукції на цінову кон’юнктуру ринку. Модель також забезпечує лінгвістичну оцінку факторів які не піддаються кількісному виміру, що особливо актуально для даної галузі. Крім того, її можна використовувати для оцінки розвитку інфраструктури ринку як області, так і на рівні держави.

ЛІТЕРАТУРА

- Бугулов В.М. Ціноутворення в умовах ринку: Навч. посібник. – К.: МАУП, 1996. – 52 с.

- Дьяконов В. MATLAB 6: навчальний курс. – СПб.: Питер, 2001. – 592 с.

- Економіка та управління підприємствами харчування / під заг. ред. В.І. Малишкова. – М.: ВАТ Московські підручники і Картоліграфія, 2005. – 522 с.;

- Керашев М.А. Економіка харчової промисловості / Краснодар, 2001.

- Офіційний сайт Державного реєстру підприємств – [електронний ресурс] – режим доступу: www.smida.gov.ua/.