Ясковець Ангеліна Вячеславівна,

студентка 5 курсу економічного факультету

спеціальності 071 «Облік і оподаткування»

Науковий керівник: Галецька Тетяна Іванівна,

к.е.н., доцент кафедри економічної теорії, менеджменту і маркетингу

ПОНЯТТЯ ТА ВИДИ ФІНАНСОВОЇ ТА ПОДАТКОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА

Сьогодні фінансова та податкова звітності в Україні є елементом інфраструктури ринкової економіки та засобом комунікації. Без вчасної, якісно сформованої, достовірної інформації управління підприємством є неможливим. Фінансова звітність є однією із складових інформаційного забезпечення, що пов’язує підприємство з суспільством та діловими партнерами і ґрунтується на узагальнених даних бухгалтерського обліку підприємства та підтверджується результатами діяльності. Податкова звітність дає змогу підприємству співпрацювати з державою. Тому ці дві звітності є невід’ємною частиною існування господарства.

Правові основи з питань складання фінансової звітності регламентуються Законом України «Про бухгалтерський облік та фінансову звітність в України», а також Національними положеннями (стандартами) бухгалтерського обліку [1; 2]. Норми цього Закону та НП(С)БО застосовуються до фінансової звітності підприємств, організацій та інших юридичних осіб усіх форм власності, незалежно від їх організаційно-правових форм і форм власності. Державне регулювання фінансової звітності в Україні здійснюється з метою створення єдиних правил складання фінансової звітності, які є обов’язковими для всіх підприємств [2].

Фінансова звітність — це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Відповідно до статті 1 Закону про бухгалтерський облік користувачами фінансової звітності є фізичні або юридичні особи, які потребують інформації про діяльність підприємства для прийняття рішень[1].

Відповідно до Закону про бухгалтерський облік та НП(С)БО 1 «Загальні вимоги до фінансової звітності» метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

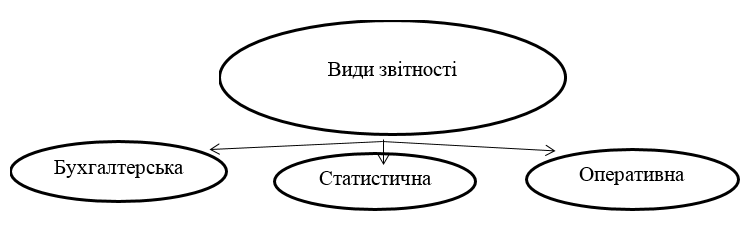

Види звітності представлено на рис. 1.

Бухгалтерська звітність містить показники виробничо-фінансової діяльності підприємства. Вона складається на підставі синтетичного та аналітичного обліку, підтверджується первинними документами, а також використовує дані оперативної та статистичної звітності.

Статистична звітність призначена для статистичного вивчення господарської діяльності підприємств і галузей народного господарства та представляє собою систему кількісних та якісних показників, вимірювання та узагальнення яких не характерне для бухгалтерського обліку.

Оперативна звітність призначена для поточного контролю та управління всередині підприємства на момент здійснення господарських операцій або одразу ж після їх завершення. В ній містяться дані про виконання плану поставок матеріалів, виробництва продукції, а також про дотримання укладених договорів та фінансовий стан підприємства.

Фінансова звітність — це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Відповідно до статті 1 Закону про бухгалтерський облік користувачами фінансової звітності є фізичні або юридичні особи, які потребують інформації про діяльність підприємства для прийняття рішень [1].

До стандартних форм квартальної та річної фінансової звітності належать:

- «Баланс підприємства» (форма 1);

- «Звіт про фінансові результати» (форма 2);

- «Звіт про рух грошових коштів» (форма 3);

- «Звіт про власний капітал» (форма 4);

- «Примітки до фінансової звітності» (форма 5).

Податкова звітність реалізується шляхом подання платником податку податкової документації, тобто документів, що містять відомості про обчислення і сплату податку. Податкову звітність подають до податкових органів за підсумками звітного періоду у встановлений законодавством строк. Терміни здійснення податкової звітності встановлюються по кожному податку окремо.

Реалізуючи обов’язок з податкової звітності, платник податків подає в податкові органи такі види податкових документів, в яких зафіксовано обчислення податку і визначено суму, що підлягає сплаті [5]:

1. Розрахунково-звітну документацію — документи, в яких фіксуються податкові розрахунки і суми податків. По кожному податку існує єдиний податковий документ, в якому платник розраховує суму податку, що підлягає сплаті, і який подає платник податків до податкового органу у встановлений законодавством термін. Такі документи містять відомості про строки, базу оподаткування, податкові пільги, розміри податкового окладу, причому називатися вони можуть по-різному: декларація, розрахунок, звіт тощо.

2. Супутню (чи довідкову) документацію — документи, які містять довідкову інформацію, що деталізує дані для обчислення податків і розшифровує чи обґрунтовує податкові розрахунки.

3. Облікову документацію — це документи, що являють собою зведені форми податкового обліку. Первинні документи бухгалтерського обліку, які накопичуються і систематизуються в податковому обліку, підлягають узагальненню за певний податковий період. Після цього на підставі цих уже згрупованих документів визначається сума податків, що підлягає внесенню у відповідні фонди.

4. Податкові повідомлення — документи, які направляють податкові органи платникам. Вони містять відомості про терміни та суми податку, що підлягає сплаті.

Отже, кожне підприємство, яке функціонує на території України повинно подавати податкову та фінансову звітності. При цьому слід розрізняти податкову і фінансову звітність. Під фінансовою звітністю розуміють бухгалтерську звітність, що містить інформацію про фінансово-господарський стан і результати діяльності господарюючого суб’єкта за звітний період. Податкова звітність — це вужче поняття, яке містить винятково питання з оподаткування. У податковій документації фіксується саме процес нарахування і сплати податків і зборів (обов’язкових платежів).

Література:

- Про бухгалтерський облік та фінансову звітність в Україні : Закон України № 196-14, прийнятий Верховною Радою України 16 липня 1999 р. URL: https://buhgalter.com.ua/zakonodavstvo/buhgalterskiy-oblik/zakon-ukrayini-pro-buhgalterskiy-oblik-ta-finansovu-zvitnist-v-ukrayini/ (дата звернення: 11.05.2020).

2. Національне положення (стандарт) бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності” ТОВ “Інформаційно — аналітичний центр “Ліга”, ТОВ “ЛІГА ЗАКОН”.

3. Назарбаєва І.О., Кушина О.Б. Річна фінзвітність: посібник для бухгалтерів-практиків : збірник систематизованого законодавства. ПрАТ “Бліц-Інформ”. К. : Бліц-Інформ, 2014. Вип.12. 192 с.

4. 17. Податковий кодекс України від 2 грудня 2010 року. № 2755-VI. URL: https://zakon.rada.gov.ua/laws/show/2755-17 (дата звернення: 11.05.2020).

5. Верига Ю.А., Фесенко Д.М., Левченко З.М. Звітність підприємств : навч. посіб. К. : Центр навчальної літератури, 2005. 656 с.

6. Гега П.Т., Доля Л.М. Основи податкового права : навч. посіб. Вид 3-тє, випр. і доп. К. : Т-во «Знання», КОО, 2003. 302 с.

7. Давідов Г.М., Шалімова Н.С. Звітність підприємств : навч. посіб. К. : Знання, 2010. 623 с.

8. Кужельний М. В., Єфименко Т.І., Калюга Є.В. Довідник термінів нормативно – правового забезпечення господарської діяльності в Україні. Рівне: НУВГП, 2009. 306 с.