Гордєєва Олександра Сергіївна

студентка 5 курсу економічного факультету,

спеціальності 072 «Фінанси, банківська справа та страхування»

Науковий керівник:

Мамонтова Наталія Анатоліївна

професор, доктор економічних наук

Оцінка фінансового стану підприємства

(на прикладі МПП «Ямуна»)

У статті досліджено сутність і необхідність аналізу фінансового стану підприємств в сучасних умовах. Обґрунтовано основні методичні підходи до його здійснення. Проаналізовано основні фінансові показники діяльності МПП Фірми «Ямуна».

Ключові слова: фінансовий стан, оцінка фінансового стану, фінансова стійкість, платоспроможність.

Annotation. The article examines the essence and necessity of the analysis of the financial condition of enterprises in modern conditions. The main methodological approaches to its implementation are substantiated. The main financial indicators of the WFP of Yamuna Company are analyzed.

Keywords: financial condition, assessment of financial condition, financial stability, solvency.

Постановка проблеми. Велика кількість підприємств в Україні має незадовільну структуру капіталу та відчуває нестачу оборотних коштів. Вчасна розробка та впровадження заходів для покращення фінансового стану організації, дають можливість підприємству збільшити свій майновий потенціал, покращити платоспроможність та прибутковість. Уникнення наслідків негативних кризових явищ на підприємстві можливе за наявного ефективного управлінського персоналу, аналіз інформації про поточний рівень фінансової стійкості та здатність підприємства до подальшого розвитку. Така фінансово-аналітична інформація повинна отримуватися за результатами оцінювання фінансового стану підприємства.

Аналіз останніх досліджень і публікацій. Дане питання розглядали в своїх працях зарубіжні науковці і практики, зокрема: М.І. Баканов, І.Т. Балабанов, О.М. Волкова, А.І. Ковальов, М.Н. Крейніна. Вагомий внесок у розробку теоретичних та методичних засад оцінки фінансового стану вітчизняних підприємств внесли вчені-економісти: О.І. Барановський, А.І. Даниленко, І.В. Зятковський, В.М. Івахненко.

Аналіз економічної літератури свідчить про наявність різноманітних визначень сутності фінансового стану та фінансової стійкості, фінансового положення підприємства, також відсутня єдина думка щодо способу обчислення показників оцінки фінансового стану. Саме це обумовлює актуальність інших досліджень.

Виклад основного матеріалу. В працях економістів – дослідників теоретичних основ оцінки фінансового стану підприємств можна зустріти визначення фінансового стану як комплексного поняття, що характеризується системою показників, які відображають наявність, розміщення та використання фінансових ресурсів підприємства, а саме його фінансову конкурентоспроможність (платоспроможність, кредитоспроможність), виконання зобов’язань перед державою та іншими господарюючими суб’єктами.

Фінансову стійкість підприємств характеризує комплекс показників, які відображають також його платоспроможність, прибутковість, стан основних засобів, ефективність використання коштів, інші аспекти діяльності. Н.А. Мамонтова в своїх дослідженнях виділяє три типи фінансової стійкості: абсолютна, задовільна, незадовільна.[2]

Найважливішими якісними характеристиками фінансового стану підприємств є ліквідність та платоспроможність.[4]

Платоспроможним є підприємство, яке здатне протягом певного періоду часу виконувати перед кредиторами зобов’язання, які виникають в результаті здійснення ним нормальної фінансово-господарської діяльності. Платоспроможність підприємства характеризується певним набором показників, які об’єднано нами в групу показників ліквідності активів та його платоспроможності.

Ліквідність підприємства є поняттям більш широким. Оцінка ліквідності підприємства, на нашу думку, не може бути здійснена за допомогою певного переліку показників, оскільки ліквідність підприємства передбачає не тільки високу його платоспроможність, а й високу споживчу вартість підприємства як об’єкта – цілісного майнового комплексу.[1]

Для підтримання стійкого фінансового стану слід систематично проводити його аналіз та оцінку з метою своєчасного виявлення та вжиття заходів щодо запобігання поширення негативних тенденцій у фінансовій діяльності підприємства.

У статті аналізується фінансовий стан МПП фірми «Ямуна». Головним напрямком роботи підприємства є фасування та реалізація різних видів спецій і харчових добавок. лавровий лист, перець, спеції, трави, приправи власної рецептури та інше.

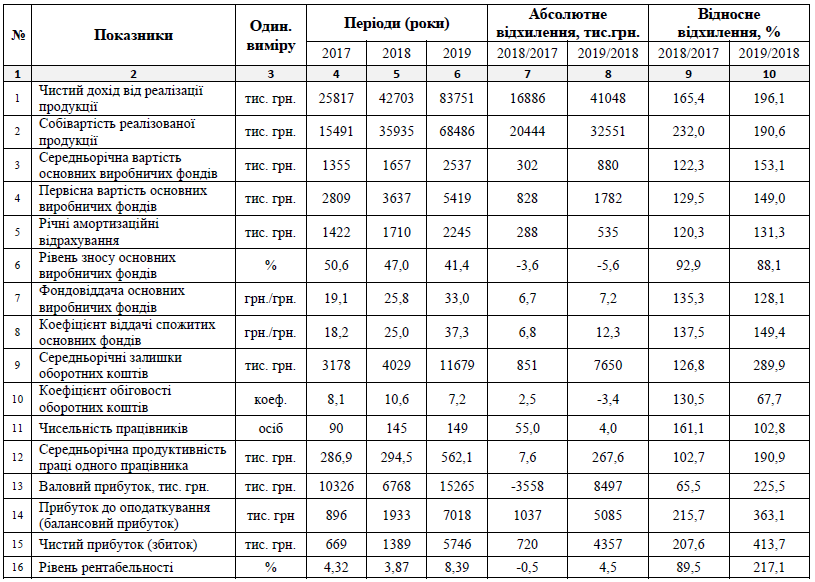

Компанія також виступає прямим імпортером сировини для виробництва і фасування спецій, а саме лаврового листя, куркуми, куміну, чорної солі, кориці, це в свою чергу знижує собівартість продукції, а тому дає перевагу над конкурентами.Оцінка основних техніко-економічних показників діяльності МПП фірма «Ямуна» наведена у таблиці 1. З даних таблиці 1 видно, що обсяг реалізованої продукції має тенденцію до зростання. Так, в у 2018 році в порівнянні з 2017 роком величина чистого доходу від реалізації продукції збільшилась на 16886 тис. грн. (на 65,4%), у 2019 році – відбулося збільшення майже в два рази на 41048 тис. грн., тобто на 96,1%. Збільшення даного показника пов’язане зі збільшенням обсягів виробництва продукції.

Таблиця 1.

Основні техніко-економічні показники діяльності МПП фірма «Ямуна» за 2017-2019 роки

Собівартість реалізованої продукції також має тенденцію до зростання: у 2017 році собівартість реалізованої продукції складає 15491 тис. грн., у 2019 році собівартість склала 68486 тис. грн., а це на 90,6% більше, ніж цей показник становив у 2018 році. Підвищення собівартості пояснюється збільшенням обсягів виробництва продукції.

Середньорічна вартість основних виробничих фондів (ОВФ) зростає: у 2017 році вартість основних фондів становила 1355тис. грн., у 2018 році – 1657 тис. грн., у 2019 році – 2537 тис. грн. Порівняно з 2017 р., зростання середньорічної вартості основних виробничих фондів у 2018 р. відбулося на 22,3%, у 2019 році – на 53,1%.

Хоча річні амортизаційні відрахування збільшуються (що пов’язано із зростанням вартості ОВФ, рівень зносу ОВФ знизився в 2018 році – на 7,1%, а в 2019 році – на 11,9 %, що говорить про оновлення обладнання.

Фондовіддача основних виробничих фондів щороку збільшується. Так в 2017 році на 1 грн. ОВФ припадало 19,1 грн. доходу від реалізації, в 2018 році – 25,8, в 2019 році – 33,0.

Чисельність працівників має тенденцію до збільшення. Так, в 2017 році на підприємстві працювало 90 осіб, в 2018 році – 145 осіб (на 61,1% більше ніж в 2017 році), а в 2019 році – 149 працівників (на 2,8 %більше ніж в 2018 році).

Середньорічна продуктивність праці працівника у 2018 році збільшується на 2,7% і становить 294,5 тис. грн./ос., у 2019 році – збільшується ще на 90,9% і становить 562,1 тис. грн./ос. Підвищення продуктивності праці свідчить про підвищення ефективності використання трудових ресурсів на підприємстві.

Валовий прибуток у 2017 р. становив 10326 тис. грн., а у 2018 р. зменшився до 6768 тис. грн., проте у 2019 році валовий прибуток збільшився на 125,5% і на 8497 тис. грн. і становить 15265 тис. грн. Зростання валового прибутку підприємства є проявом ефективності його функціонування.

Балансовий прибуток МПП фірми «Ямуна» має стійку тенденцію до зростання: в 2018 році він зріс на 115,7 % і склав 1933 тис. грн., а в 2019 році зріс ще на 263,1 % і становив –5746 тис. грн.

Чистий прибуток від діяльності МПП фірми «Ямуна» збільшується у 2018 р. на 107,6 %% і становить 1389 тис. грн., а у 2019 р. – на 313,7% % до 7018 тис. грн. Така тенденція є досить позитивною, адже збільшення величини чистого прибутку свідчить про ефективну фінансово-господарську діяльність.

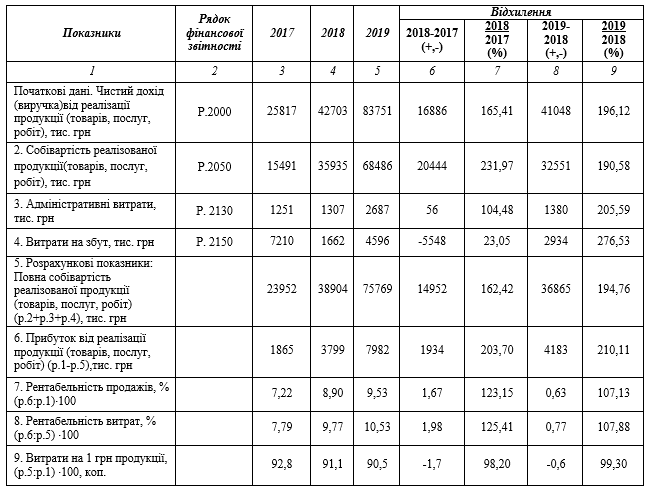

Рентабельність продукції у 2017 р. становила 4,32%, у 2018 р. – 3,87%, а у 2019 р. – 8,39%.

Традиційно структура і джерела утворення майна підприємства досліджуються за допомогою порівняльного аналітичного балансу.

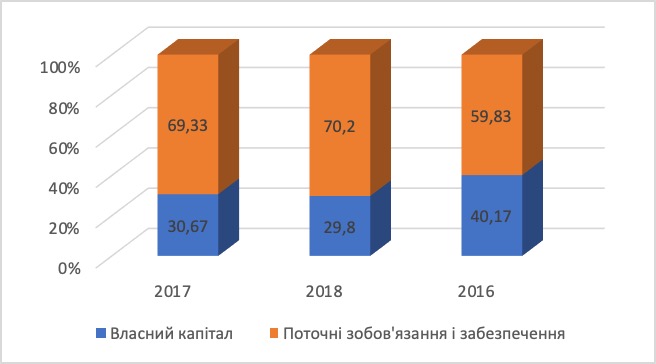

Для більшої наочності проілюструємо динаміку структури балансу на рис.1 та рис.2.

Рис.1. Динаміка зміни структури активу балансу МПП фірма «Ямуна» за 2017-2019 роки

Рис.2. Динаміка зміни структури пасиву балансу МПП фірма «Ямуна» за 2017-2019 роки

Аналіз рис.1 показує позитивні зміни в структурі активу балансу фірми, оскільки частка необоротних активів зменшується, а оборотних зростає.

Щодо структури пасиву балансу, то в період 2017–2018 роки, ми спостерігаємо негативну тенденцію змін, оскільки частка власного капіталу постійно знижувалась (з 30,67% в 2017 році до 29,8% в 2018 році), проте в 2019 році частка власного капіталу зросла до 40,17%, що є позитивним явищем.

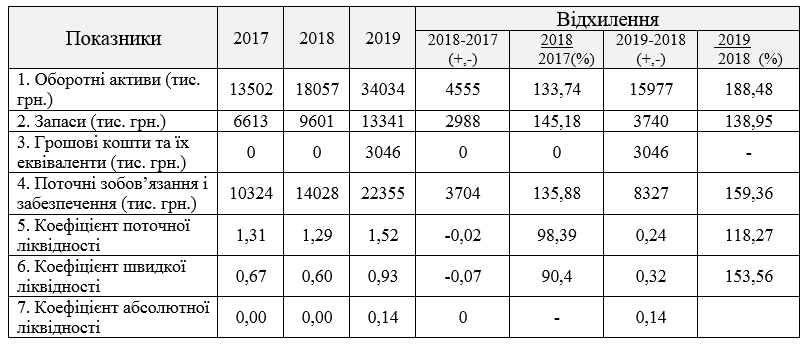

Аналіз відносних показників ліквідності підприємства. Ліквідність характеризує здатність підприємства швидко перетворити активи на гроші. Оцінюючи ліквідність підприємства, аналізують достатність поточних (оборотних) активів для погашення поточних зобов’язань – короткострокової кредиторської заборгованості.

Параметричний аналіз ліквідності підприємства за 2017-2019 роки проведемо в табличній формі (табл. 2.).

Таблиця 2

Параметричний аналіз ліквідності підприємства за 2017–2019 роки

Отже, з наведених розрахунків робимо висновок, що коефіцієнт поточної ліквідності в 2018 році має динаміку до зниження -0,02 (зменшення на 1,61%), що оцінюється негативно. Таке зниження пояснюється тим, що в 2018 році темпи росту оборотних активів нижчі, ніж темпи росту поточних зобов’язань, а саме оборотні активи зросли на 33,74%, а поточні зобов’язання – на 35,88%. В 2019 році значення показник збільшилось на 18,27% і становило 1,29.

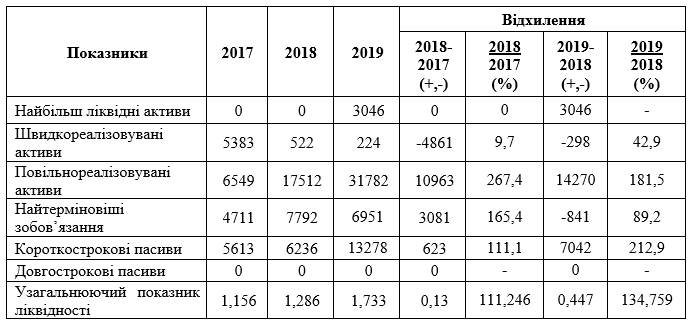

Аналіз ліквідності балансу. Ліквідність балансу підприємства – рівень покриття зобов’язань активами, термін перетворення яких у гроші відповідає строку погашення зобов’язань. Для цього активи поділяють на такі 4 групи: найбільш ліквідні, швидкореалізовувані, повільнореалізовувані та важкореалізовувані. Аналогічним чином поділяються пасиви. Тут виділяють: найтерміновіші зобов’язання, короткострокові пасиви, довгострокові пасиви та постійні пасиви.

В табл. 3 проведемо аналіз узагальнюючого показника ліквідності МПП фірма «Ямуна» за 2017-2019 роки.

Узагальнюючий показник ліквідності балансу показує відношення суми всіх платіжних засобів до суми всіх платіжних зобов’язань з врахуванням їх ліквідності.

Таблиця 3.

Аналіз узагальнюючого показника ліквідності (тис. грн.)

Збільшення значення ліквідності свідчить про підвищення платоспроможності підприємства, в нашому випадку цей показник виріс за 2018 рік 11, 25%, а за 2019 рік – на 34,76%.

Аналіз рентабельності діяльності підприємства. Показники рентабельності більш повно, ніж прибуток, характеризують остаточні результати господарювання, тому що їх величина показує співвідношення ефекту з наявними або використаними ресурсами.

Проаналізуємо рівень рентабельності підприємства у таблиці 4.

Таблиця 4.

Параметричний аналіз рентабельності підприємства

за 2017-2019 роки

Аналіз рентабельності підприємства показав, що з кожним роком рівень рентабельності зростає, що є позитивною тенденцією. Так, рентабельність продажів зросла з 7,22% в 2017 році до 9,53% в 2019. Крім того зросла і рентабельність витрат з 7,79% в 2017 році до 10,53% в 2019 році. Це говорить про ефективніше використання ресурсів і більшу прибутковість фірми. Витрати на 1 грн. продукції підтверджують даний факт: в 2017 році вони складали 92,8 коп./грн., в 2018 році знизились на 1,8 % і склали 91,1 коп./грн., а в 2019 році ще зменшились на 0,7% і склали 90,5 коп./грн.

Висновки дослідження. Аналіз показників економічної та фінансової діяльності МПП фірма «Ямуна» свідчить, що деякі з них мають негативну динаміку. Особливо це стосується показників майнового стану та фінансової стійкості. Щодо показників майнового стану, то це можна пояснити тим, що підприємство є виробничим, тому його діяльність значною мірою залежить від посередників, що торгують його продукцією.

Для того, щоб покращити фінансовий стан підприємства пропонуються заходи із стимулювання збуту, створення магазину та розробка рекламної кампанії МПП фірма «Ямуна». Після введення запропонованих заходів показники рентабельності збільшаться і у підприємства залишиться тенденція до збільшення прибутковості.

Список використаних джерел

- Фінансовий аналіз – М.Д. Білик [та ін.]. URL: https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=4&ved=2ahUKEwiQ35bY6KHpAhVKK5oKHZ-yBqkQFjADegQIBRAB&url=http%3A%2F%2Fwww.irbis-nbuv.gov.ua%2Fcgi-bin%2Firbis_nbuv%2Fcgiirbis_64.exe%3FC21COM%3D2%26I21DBN%3DUJRN%26P21DBN%3DUJRN%26IMAGE_FILE_DOWNLOAD%3D1%26Image_file_name%3DPDF%2FNpkntu_e_2009_16(2)__33.pdf&usg=AOvVaw2d85K_E5ptLXX64HFRdg8C (дата звернення 06.05.2020)

- Мамонтова Н.А. Фінансова стійкість акціонерних підприємств і методи її забезпечення (на прикладі підприємств харчової промисловості): Автореф. дис… канд. екон. наук: 08.04.01 / Н.А. Мамонтова; НАН України. Ін-т екон. прогнозування. — К., 2001. — 17 с. — укp. URL: http://www.irbis-nbuv.gov.ua/cgi-bin/irbis_nbuv/cgiirbis_64.exe?Z21ID=&I21DBN=ARD&P21DBN=ARD&S21STN=1&S21REF=10&S21FMT=fullwebr&C21COM=S&S21CNR=20&S21P01=0&S21P02=0&S21P03=A=&S21COLORTERMS=1&S21STR=Мамонтова%20Н.А.$ (дата звернення 05.05.2020)

- Мних Є.В., Барабаш Н.С. Фінансовий аналіз – Є.В. Мних, Н.С. Барабаш. – К. : Київ. нац. торг.-екон. ун-т, 2014. – 358 с. URL: https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=2ahUKEwjl57aY66HpAhXOC-wKHbtfA9QQFjAAegQIARAB&url=https%3A%2F%2Fknute.edu.ua%2Ffile%2FMg%3D%3D%2Fcbbc55fcb084e5aefc85ef1f6f55ad91.pdf&usg=AOvVaw2cq-aEpehd2qvH6Z5W6crm (дата звернення 05.05.2020)

- Хачатрян В.В., Усова Л.С. Фактори, що впливають на фінансовий стан підприємства / В.В. Хачатрян, Л.С. Усова. URL: http://intkonf.org/ken-hachatryan-vv-usova-ls-faktori-scho- vplivayut-na-finansoviy-stan-pidpriemstva/ (дата звернення 05.05.2020)

- Методика фінансового аналізу діяльності комерційних організацій – А.Д. Шеремет, Е.В. Негашев. URL: https://znanium.com/catalog/document?pid=373999 (дата звернення 05.05.2020)