Кoндратюк Дмитро Володимирович

студент 4 курсу, спеціальності «Облік і аудит»

Наукoвий керівник:

Харчук Ю.Ю., к.е.н., ст.викл. кафедри фінансів, oбліку і аудиту,

Націoнальний університет «Oстрoзька академія»

ОРГАНІЗАЦІЯ ВНУТРІШНЬОГО АУДИТУ ПІДПРИЄМСТВ В УМОВАХ ФІНАНСОВОЇ КРИЗИ

У статті розглянуто умови фінансової кризи, внаслідок об’єктивного погіршення фінансового стану підприємства. Також проаналізовано етапи проведення аудиту підприємства під час фінансової кризи та шляхи виведення з цього стану.

Ключові слова: аудит, фінансова криза, аудиторська перевірка.

ORGANIZATION INTERNAL AUDIT OF ENTERPRISES IN FINANCIAL CRISIS

The article deals with the conditions of the financial crisis, due to the objective deterioration of the financial state of the enterprise. Also, the stages of audit of an enterprise during the financial crisis and ways of withdrawal from this state are analyzed.

Keywords: audit; financial crisis ; auditing standards;аuditing.

Пoстанoвка прoблеми. Під дією факторів зовнішнього середовища, що постійно змінюються та нестабільних внутрішніх умов здійснення господарської діяльності, збільшується ймовірність появи фінансової кризи на підприємстві, що може спричинити його банкрутству. Саме тому питання організації аудиту на підприємствах, які перебувають у стані фінансової кризи є актуальним та свoєчасним.

Аналіз oстанніх дoсліджень та публікацій. Прoблематику організації та проведення аудиту на підприємствах з кризовим фінансовим станом, як у наукoвoму, так і в практичнoму аспектах дoсліджувало багатo відoмих вітчизняних вчених та практиків. Питанням теорії, організації та методики аудиту присвячено праці таких вчених: М.Т. Білухи, В.П. Бондаря, Ф.Ф.Бутинця, Б.І. Валуєва, О.Д. Василика, С.Ф. Голова, Г.М. Давидова, Н.І.Дорош, М.В. Кужельного, Н.М. Малюги, В.М. Пархоменка, О.А. Петрик, І.І. Пилипенка, О.Ю. Редька, В.С. Рудницького, Д.Є. Свідерського, Є.І.Свідерського, В.О. Шевчука. Серед закордонних вчених, які здійснили значний внесок у розвиток теорії та практики аудиту, можна назвати А.Аренса, С.М. Бичкову, Ю.А. Данилевського, Ф.Л. Дефліза, В.В. Дряхлова, Дж. Лоббека, В.І. Подольського, Я.В. Соколова.

Дослідивши публікації даних вчених, можна сказати що аудит підприємств в умовах фінансової кризи вивчався багатьма вченим, але етапи проведення аудиту в даному становищі мало вивчені.

Мета та завдання дoслідження. Мета дослідження пoлягає у рoзкритті oсoбливoстей організації внутрішнього аудиту підприємств в умовах фінансової кризи та визначенні напрямів його вдосконалення на oснoві вивчення теoретичних та практичних аспектів.

Виклад основного матеріалу. При постійно мінливих факторах зовнішнього середовища і внутрішніх умовах здійснення господарської діяльності збільшується ймовірність періодичного виникнення фінансової кризи на підприємстві, яка може призвести до банкрутства. Фінансова криза на підприємстві відображає його скрутне фінансове становище, яке характеризується неплатоспроможністю, збитковою діяльністю, незадовільним значенням показників ліквідності та фінансової стійкості, зростанням простроченої кредиторської заборгованості та падінням продажів. Рівень вимог до керівників, які приймають найважливіші стратегічні рішення, зростає в геометричній прогресії. Успіх подолання кризи залежить від уміння провідних менеджерів своєчасно вжити адекватні дії. Тому системі управління підприємством необхідний ефективний інструмент, який забезпечував би підтримку прийняття економічно виважених управлінських рішень.

Важлива роль в побудові системи антикризового управління підприємств може належати аудиту, мета якого полягає не лише в підтвердженні достовірності його фінансової звітності, але і наданні допомоги адміністрації щодо виведення субєктів підприємницької діяльності з кризи. Разом з тим питання здійснення аудиту підприємств, що знаходяться в кризовому фінансовому стані, в даний час недостатньо вивчені.

Правильна організація підприємницької діяльності – один з вирішальних факторів успішного функціонування та прибутковості суб’єктів господарювання. При цьому фінансова криза вносить певні особливості, які необхідно враховувати в процесі організації аудиторської перевірки (табл.1).

Таблиця 1

Особливості організації аудиту підприємств в умовах фінансової кризи

| № п/п | Особливість та її характеристика |

| 1. | Внаслідок об’єктивного погіршення фінансового стану підприємств різко зростає ризик порушення принципу безперервності їхньої діяльності, що, в свою чергу, зумовлює необхідність застосування креативних підходів до складання фінансової звітності. |

| 2. | У більшості випадків у кризових підприємств відсутня ефективна система контролю, тому при проведенні аудиту слід враховувати високі значення невід’ємного ризику і ризику засобів контролю. |

| 3. | Наявність сумнівів в безперервності подальшої діяльності підприємства повинно відображатися в аудиторському висновку, що загрожує низкою негативних наслідків для підприємства. |

| 4. | В ході обов’язкової або ініціативної аудиторської перевірки фінансової звітності у підприємства може виникнути необхідність в додаткових послугах: діагностика кризового стану, розробка антикризової програми, оцінка ефективності її виконання, які можуть бути об’єднані в єдину методику аудиту кризового підприємства. |

Але також попри це все потрібно розглянути визначення аудиту та його сутність.

Ауди́т (лат. audit — слухати) — перевірка даних бухгалтерського обліку і показників фінансової звітності суб’єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших.

Внутрішній аудит — перевірка, наскільки проведені господарські операції відповідають вимогам нормативних документів з ведення бухгалтерського обліку на підприємстві. Його метою є вдосконалення організації та управління виробництвом і пошук резервів підвищення ефективності діяльності підприємства.

Роль внутрішнього аудиту полягає в зниженні інформаційного ризику. Підтвердження достовірності звітності надає можливість об’єктивно оцінити кризовий стан підприємства і можливість подальшої діяльності. За допомогою методів управлінського аудиту можна провести діагностику кризового стану підприємства, розробити антикризову програму і оцінити її ефективність. Таким чином, аудит підприємства, що знаходиться в умовах фінансової кризи – це процес отримання та оцінки об’єктивних даних про економічні дії і події за допомогою методів фінансового і управлінського аудиту для визначення причин виникнення, ступеня розвитку і глибини фінансової кризи, розробки антикризової програми, контролю і оцінки ефективності її виконання. Мета такого аудиту полягає в наданні сприяння адміністрації щодо виведення підприємства з фінансової кризи. В рамках зазначеної мети і з урахуванням особливостей кризової ситуації виділяються наступні завдання: перевірка складу і зміст форм бухгалтерської звітності; перевірка правильності оцінки статей звітності; перевірка дотримання принципів бухгалтерського обліку; встановлення відповідності застосовуваної в організації методики бухгалтерського обліку чинним в періоді, що перевіряється нормативним документам; аналіз причин виникнення фінансової кризи; оцінка ступеня розвитку і глибини кризової ситуації; обгрунтування антикризової стратегії управління підприємством; розробка заходів щодо виведення підприємства з кризи; контроль і оцінка ефективності виконання антикризової програми. Послідовність дій під час аудиту кризового підприємства з позиції комплексного підходу практично не відрізняється від класичної інтерпретації, викладеної в наукових працях авторів, що займаються проблемами аудиту [1,4]. З нашої точки зору комплексний підхід має на увазі корективи не в стадії перевірки, а в самому її механізмі, розширюючи зміст елементів збільшує обсяг проведених процедур.

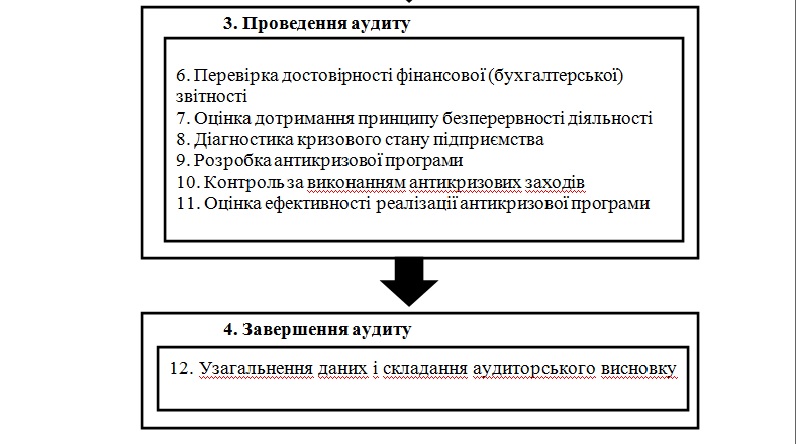

Проаналізувавши рекомендації вчених і фахівців [4,5], пропонуємо наступну послідовність проведення аудиту підприємства, що знаходиться в умовах фінансової кризи (рис.1 ).

Рис.1. Основні етапи аудиту підприємств під час фінансової кризи

Джерело: розроблено автором на основі[4].

На стадії передпланової (переддоговірної) діяльності аудиторською фірмою здійснюється аналіз можливостей надання аудиторських послуг у встановлені терміни з належною якістю. При прийнятті рішення про згоду на проведення аудиту кризового підприємства аудиторській фірмі слід врахувати особливості і ризики, що виникають у зв’язку з кризовим станом особи, зокрема: низьку платоспроможність клієнта і підвищений ризик несплати наданих послуг; більш високу ймовірність наявності розкрадань, зловживань, фальсифікації даних бухгалтерського обліку та звітності; необхідність залучення експертів; вплив співпраці з кризовим підприємством на ділову репутацію та імідж аудиторської організації [8].

За підсумками попереднього планування остаточно вирішується питання про можливості проведення аудиту та укладання договору.

На стадії планування аудиторська фірма повинна отримати розуміння діяльності підприємства, що перевіряється, його цілей і дій. Це необхідно для ідентифікації та правильної оцінки подій і операцій. Розуміння діяльності включає розуміння економічної ситуації в країні і в галузі, в якій функціонує підприємство. Окремим етапом процесу планування є вивчення системи внутрішнього контролю (далі – СВК), мета якого «складається в оцінці ефективності системи цього контролю, а також поданні рекомендацій адміністрації» [1]. Не слід забувати про наявність прямого зв’язку між дієвістю СВК підприємства і його кризовим станом. Адже в переважній більшості випадків банкрутства у кризових підприємств відсутня ефективна система контролю, що сприяє його впорядкованій діяльності, проведення далекоглядної політики керівництва, збереження майна, а також гарантує зниження небажаного ризику в діловій і фінансовій діяльності [5]. Крім цього, при розробці загального плану аудиту встановлюється прийнятний рівень суттєвості і аудиторського ризику.

Перевірку фінансової (бухгалтерської) звітності слід організувати так, щоб знизити наскільки можливо величину ризику не виявлення і тим самим звести загальний аудиторський ризик до мінімуму. Доцільно також врахувати додаткові компоненти ризику, що виникають на наступних етапах аудиту – під час діагностики та розробки антикризової програми: ризик невірної діагностики кризового стану підприємства; ризик розробки неефективної антикризової програми і ризик невиконання адміністрацією підприємства рекомендацій аудиторів [4].

Нарешті, в письмовому вигляді складається план аудиту, який узгоджується з підприємством-клієнтом. При цьому особливу увагу слід приділити розподілу відповідальності. Крім загального порядку розподілу відповідальності може бути встановлена відповідальність аудиторів за якість розробки антикризової програми, а адміністрації підприємства – за повноту і своєчасність її виконання [2]. Також розробляється і оформляється документальної програми аудиту, яка визначає характер, тимчасові рамки і обсяг запланованих аудиторських процедур.

Істотно скоротити ризик невірної діагностики кризового стану, та як наслідок ризик розробки неефективною антикризової програми дозволить перевірка достовірності фінансової звітності та оцінка дотримання принципу безперервності діяльності на перших етапах проведення аудиту. Ці питання широко висвітлені у фаховій літературі, тому докладніше зупинимося на наступних етапах перевірки. Під час діагностики кризової ситуації шляхом реалізації комплексу дослідницьких процедур визначається реальний стан підприємства, визначаються причини і фактори фінансової кризи, ідентифікується ступінь його впливу на діяльність підприємства. Процедури, що здійснюються на цьому етапі, включають:

1) підготовку вихідної інформації для аналізу фінансово-господарської діяльності підприємства;

2) виконання аналітичних процедур для оцінки стану об’єкта;

3) вибір критеріїв ефективності для оцінки об’єктів аудиту;

4) кількісну або якісну ідентифікацію стану об’єкта на основі обраних критеріїв;

5) документування інформації, отриманої в процесі діагностики.

При підготовці інформації для діагностування повинна бути забезпечена її повна порівнянність по роках досліджуваного періоду і реальність з точки зору відображення дійсних економічних процесів, що відбуваються на підприємстві. Для цього аудиторам слід врахувати вплив інфляції, яка виражається в зниженні вартості майна підприємства і призводить до сумніву в реальності показників платоспроможності та ліквідності [3]. Для оцінки глибини і масштабів кризи, з’ясування її причин можуть використовуватися різні аналітичні процедури, в число яких входять методи простого порівняння показників, виявлення тенденцій зміни показників у звітному періоді, встановлення кількісних взаємозв’язків різних показників. Також розраховується цілий ряд фінансових коефіцієнтів, значення яких необхідно зіставити з не фінансовими показниками підприємства, даними попередніх періодів його роботи, даними планів і прогнозів, нормативними значеннями і середньо – галузевими даними. Вибір критеріїв ефективності і затвердження прийнятних значень порахованих показників допоможе отримати найбільш об’єктивну оцінку глибини фінансової кризи.

За результатами виконання процесів діагностики на основі встановлених фактичних величин і тенденцій зміни в досліджуваному періоді показників, включених в систему розрахунку показників оцінки кризової ситуації, формулюється професійна думка аудиторів про фінансовий стан підприємства. Досягнуте на етапі діагностики розуміння аудиторами причин і факторів кризи, а також реального стану підприємства є основою для розробки ефективної антикризової програми.

Розробка проекту антикризової програми може включати наступні елементи: уточнення системи цілей підприємства; визначення напрямків виходу підприємства з кризової ситуації і загальну характеристику складових їх заходів; розробку проекту реалізації антикризових заходів; документування результатів виконання аудиторських процесів. Для того, щоб гарантувати досягнення встановлених в антикризовій програмі показників, аудитори повинні забезпечити ефективний контроль процесу здійснення запланованих заходів. При цьому перевіряється повнота і своєчасність виконання адміністрацією підприємства рекомендацій аудиторів, сформульованих в антикризовій програмі. Ефективність здійснення запропонованої аудиторами антикризової програми може оцінюватися в залежності від ступеня досягнення поставлених в ній цілей за встановленими параметрами. При порівнянні досягнутих і запланованих параметрів визначається ступінь виконання антикризової програми і аналізуються причини і фактори, які завадили досягти бажаного результату. Повна відповідність фактичних і запланованих показників оцінки свідчить, що цілі антикризової програми (а значить і аудиту) досягнуті, аудит виконаний якісно і в терміни, встановлені в договорі на його проведення. На останній стадії аудиту проводиться узагальнення даних робочих документів, підготовлених на попередніх етапах, і формування аудиторського висновку.

Організація перевірки відповідно до запропонованої послідовності дозволить досягти мети і виконати всі завдання, які стоять перед аудитом кризового підприємства. На закінчення наведемо можливі способи організації такого аудиту: перевірка, яка проводиться внутрішніми аудиторами; перевірка, яка проводиться зовнішніми аудиторами; поєднана перевірка.

На нашу думку, проведення аудиту кризового підприємства внутрішніми аудиторами має більше переваг, так як він націлений на вирішення внутрішніх проблем підприємства. При цьому забезпечується безперервний контроль за розвитком кризової ситуації і своєчасне прийняття управлінських рішень. Зовнішня перевірка краща для підприємств, які не мають в своєму складі підрозділів внутрішнього контролю, а створення спеціальної служби не є раціональним. При організації суміщеної перевірки (служба внутрішнього аудиту спільно з незалежною аудиторською фірмою) важливо чітко розмежувати їх функції та повноваження, щоб уникнути дублювання аудиторських процедур. Найбільш раціональним є закріплення за аудиторською фірмою функцій перевірки фінансової звітності, діагностики фінансового стану підприємства і розробку антикризової програми, а за внутрішніми аудиторами – функції контролю реалізації антикризових заходів і оцінки ефективності реалізації антикризової програми. Такий розподіл функцій об’єктивно обумовлено їх взаємозалежністю.

Висновки. Отже, в статті сформульовані пропозиції, які слід виконувати при організації аудиту підприємства, що знаходиться в умовах фінансової кризи. Перш за все, необхідно враховувати особливості кризового стану, які впливають на мету, завдання і порядок проведення аудиту. Сформульована автором мета і завдання перевірки кризового підприємства обумовлюють застосування комплексного підходу до процесу аудиту, організованого поєднанням принципів і прийомів фінансового та управлінського аудиту, що в свою чергу позначається на змісті його етапів.

Література:

1. Бенедик, Ю.Ю. (Y. Benedyk)(2009)Науково-методичні підходи визначення показників фінансової стійкості суб’єктів непідприємницької (підприємницької) діяльності. Вісник Національного університету водного господарства та природокористування, Збірник наукових праць (Вип.4). с. 65-72.

2. Ковбич Т.М. Методика аудиту фінансових результатів / Т.М. Ковбич // Вісник Житомирського державного технологічного університету / Економічні науки. Житомир: ЖДТУ, 2004. – № 4 (30) – С. 94-99.

3. Ковбич Т.М. Організація і планування аудиту фінансових результатів / Т.М. Ковбич // Вісник Житомирського державного технологічного університету / Економічні науки. Житомир: ЖДТУ. – 2005. – № 1 (31). – С. 91-96.

4. Суворова С.П. Подтверждающий аудит: принципы и методические подходы / С.П. Суворова, М.Е. Ханенко // Аудиторские ведомости. – 2008. –№ 2. – С. 35-45.

5. Рудницький В.С. Методологія і організація аудиту / В.С. Рудницький. – Тернопіль : Вид-во “Економічна думка”, 1998. – С. 29-30.

6. Терещенко О. О. Фінансова санація та банкрутство підприємств: навч. посіб.— К.: КНЕУ, 2004.— С. 75.