Когут Дмитро Володимирович

студент 4 курсу економічного факультету

спеціальності “Фінанси і кредит”

Національний університет «Острозька академія»

Науковий керівник: Шулик Юлія Віталіївна

доцент кафедри фінансів, обліку та аудиту

Анотація. У статті досліджено сучасний стан фондового ринку України в період 2014-2016 рр., визначено основні проблеми його розвитку, та запропоновано подальші шляхи його вдосконалення. Аналіз проведено у розрізі обсягу торгів на ринку цінних паперів, проаналізовано інструменти торгівлі фондового ринку, та досліджено діяльність фондових бірж.

Ключові слова: фондовий ринок, учасники фондового ринку, фондова біржа, фінансові інструменти, фінансово промислові групи.

Annotation. In the article investigates the current state of the Ukrainian stock market in the period of 2014-2016, identifies the main problems of its development, and proposes further ways of its improvement. The analysis was conducted in terms of the volume of trades on the securities market, analyzed the instruments of stock market trading, and investigated the activities of stock exchanges.

Key words: stock market, stock market participants, stock exchange, financial instruments, financial industrial groups.

НЕДОЛІКИ ФУНКЦІОНУВАННЯ ФОНДОВОГО РИНКУ В УКРАЇНІ

Постановка проблеми. На сьогоднішній день фондовий ринок є однією з найважливіших складових фінансової системи будь-якої розвинутої країни. Проте в Україні він все ще перебуває на стадії становлення і значно поступається за рівнем розвитку аналогічним ринкам високо розвинутих країн. У зв’язку з приватизаційними процесами та Європейськими амбіціями України, саме фондовий ринок може надати нового імпульсу у реалізації цих ідей. Тому постає гостра необхідність дослідження сучасного стану фондового ринку України, детермінації основних проблем його розвитку, та можливе знаходження подальших шляхів його вдосконалення.

Аналіз останніх досліджень і публікацій. Значний внесок у дослідження функціонування фондового ринку України внесли такі вітчизняні вчені як Ісхакова О.М., Проценко К.В., Стовбун А.О.[1], Яковенко Г. С.[2], Калюга О.О.[3], Краснова І. В. [4] та ін. Незважаючи на всі дослідження, на сьогодні фондовий ринок є одним з найбільш недооцінених елементів фінансової системи України. У зв’язку з цим потребує детального аналізу, та виявлення можливих причин такої недооцінки фондового ринку в Україні.

Мета і завдання дослідження. Метою статті є дослідження сучасного стану фондового ринку України, детермінації основних проблем його розвитку, та можливе знаходження подальших шляхів його вдосконалення.

Виклад основного матеріалу. Фондовий ринок – це вагома складова, як фінансової системи, так і національної економіки України в цілому. Це один з найбільш ефективних механізмів регулювання фінансових ресурсів. Фондовий ринок одночасно виступає сегментом грошового ринку і ринку капіталів. Крім того, він сприяє акумулюванню капіталу для інвестицій у всі сфери суспільного життя, структурній перебудові економіки, а також підвищенню добробуту кожної людини шляхом володіння і вільного розпорядження цінними

паперами [1].

Відповідно до Закону України «Про цінні папери та фондовий ринок» фондовий ринок (ринок цінних паперів) – це сукупність учасників фондового ринку та правовідносин між ними щодо розміщення, обігу та обліку цінних паперів і похідних (деривативів).

Учасниками фондового ринку є емітенти (у тому числі іноземні) або особи, що видали неемісійні цінні папери, інвестори в цінні папери, інституційні інвестори, професійні учасники фондового ринку, об’єднання професійних учасників фондового ринку, у тому числі саморегулівні організації професійних учасників фондового ринку[5].

Основним завданням фондового ринку є забезпечення переливу капіталу від фінансово надлишкових секторів в економіці до тих сфер діяльності, де ці кошти найбільше потрібні. Це здійснюється за рахунок торгівлі цінними паперами, адже саме вони є товаром на фондовому ринку.

У зв’язку з євроінтеграційними процесами в Україні, фондовий ринок повинен відігравати все важливішу роль в економічному житті країни, адже без нього неможливо залучати іноземні інвестиції, проводити приватизаційні процеси та повноцінні реформи в Україні. Тому потрібно проаналізувати обсяг торгів на біржовому та позабіржовому ринку цінних паперів, порівняти обсяг торгів на фондовому ринку з ВВП, проаналізувати фінансові інструменти якими торгують на фондові біржі та дослідити їх діяльність.

Розпочнемо з аналізу ринку цінних паперів, та дослідимо загальні зміни у динаміці та структурі.

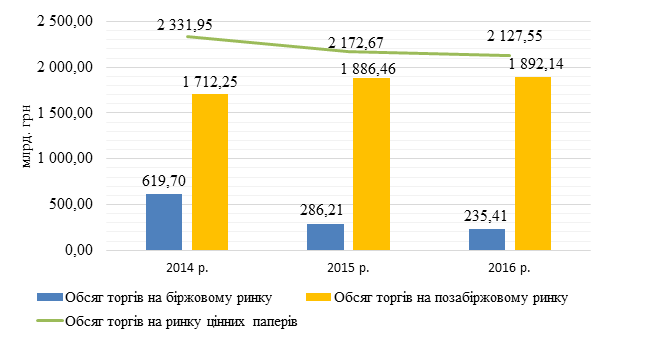

Рис. 1. Обсяг торгів на ринку цінних паперів України у 2014-2016 рр.

Джерело: Побудовано автором на основі даних [8]

За підсумками 2015 р. згідно даних рис. 1 обсяг торгів на ринку цінних паперів знизився на 6,83% у порівнянні з 2014 роком та становив 2 172,67 млрд. грн. У 2016 р. обсяг торгів зменшився ще на 2,1 % і становив 2 127,55 млрд. грн. Основною причиною такого скорочення було зниження біржового сегменту фондового ринку у 2015 р. на 333,49 млрд. грн. відносно минулого року. Також ми бачимо, що обсяг торгів на біржовому ринку є набагато меншим ніж обсяг торгів на позабіржовому ринку. Так у 2014 році частка біржового ринку в загальному обсязі торгів на ринку цінних паперів становила 26,59 %; а у 2015 р. зменшилася у два рази і становила 13,35%, а в 2016 р. – 11,06 %. Якщо проаналізувати співвідношення обсягів торгів на біржовому ринку та позабіржовому, то 2016 р. цей показник становив – 12,44 %. Таке низьке значення показника зумовлене тим, що компанії не прагнуть торгувати своїми акціями на відкритому ринку, а проводять більшість операцій між собою на позабіржовому ринку. Ще однією вагомою причиною є низький рівень розвитку фінансових посередників на фондовому ринку.

Для збільшення частки біржового ринку потрібно звернути увагу на досвід американців. Вони для подолання подібної проблеми створили нову фондову біржу, яка повинна була об’єднати весь позабіржовий ринок. У 1938 р. Конгрес США видав акт, який зобов’язував всіх брокерів, які не є членами будь-якої біржі, приєднатися до SRO(Self-Regulatory Organization), яка буде відповідальна за регулювання позабіржового ринку.Після свого формування SRO отримала назву Національна асоціація дилерів цінних паперів, або скорочено NASD.

Проте незважаючи на створення NASD, проблему позабіржового ринку вирішити не вдалося. Основна проблема полягала у відсутності фінансової звітності багатьох компаній, тому у 1971 р. на основі NASD була створена фондова біржа NASD Automated Quotations (NASDAQ), яка об’єднала весь позабіржовий ринок[6].

Створення подібної біржі в Україні, допомогло би збільшити капіталізацію фондового ринку України у 9 разів – до 2 127,55 млрд. грн. Це був би потужний імпульс для розвитку економіки та виведення її з кризи. Але вирішення цієї проблеми знаходиться не в економічні, а більше в політичні площині. Створення потужного фондового ринку становить певну загрозу для промислово фінансових груп на чолі з олігархічними кланами, які мають значний політичний вплив. Адже сильний фондовий ринок робить економіку значно відкритішою для іноземного інвестора, що призведе до підвищення конкуренції та зростання вартості державних активів які часто приватизуються олігархічними групами для за досить низькими цінами.

Загальний обсяг на біржовому ринку ми вже проаналізували вище, але для кращого розуміння стану фондового ринку, ще одним важливим показником є співвідношення обсягів торгів на біржовому ринку до ВВП.

Рис. 2. Порівняння обсягів торгів на біржовому ринку та ВВП України, млрд. грн. за 2014 -2016 рр.

Джерело: Побудовано автором на основі даних [8; 9]

Так згідно даних рис. 2 ми бачимо, що ВВП України протягом досліджуваного періоду показував постійну тенденцію до збільшення. В 2014 р. обсяг торгів у відношенні до ВВП становив 39,6 %. Але вже у 2015 році обсяг торгів зменшився у двічі – до 286,21 млрд. грн., що еквівалентно 14,46% ВВП України. А в 2016 р. обсяг торгів становив 9,88 % у відношенні до ВВП. Це свідчить про те, що біржовий ринок в Україні є недостатньо розвинутий порівняно з провідними розвинутими країнами.

Для порівняння капіталізація фондового ринку США становить 27,352 млрд. дол., що становить 146,86 % від ВВП країни, тоді як в Україні лише 9,88 % ВВП, що є у 14 разів менше ніж у США [7]. З цього можемо зробити висновок, що в Україні можна побудувати потужну та відкрити ринкову економіку лише за умови, що капіталізація фондового ринку перевищує розміри її ВВП.

Ще одним не менш важливим показником є обсяг торгівлі на біржі у розрізі фінансових інструментів, якими вона проводиться.

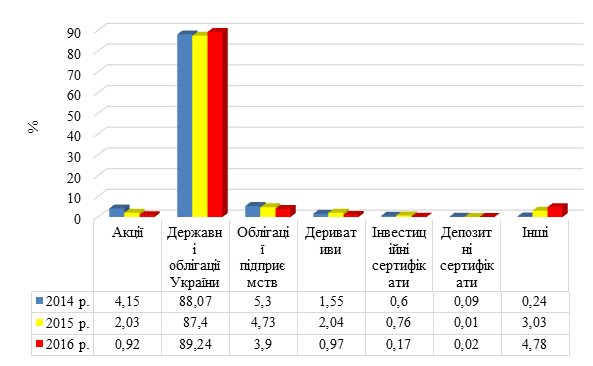

Серед них згідно рис. 3 провідну позицію протягом досліджуваного займали державні облігації України та облігації підприємств.

Рис. 3 Структура обсягу біржових контрактів з цінними паперами на біржовому ринку (з розподілом за фінансовими інструментами) у 2014 – 2016 рр.

Джерело: Побудовано автором на основі даних [8]

Як видно головна роль на біржовому ринку належить державним облігаціям України. Так на кінець 2016 р. їх частка у структурі становила 89,24 %. Частка інших фінансових інструментів є досить не значною і майже всі вони протягом досліджуваного періоду зменшувалися. А найбільше зменшилася частка акцій з 4,15 % у 2014 р. до 0,92 % –2016р. Як бачимо незважаючи, що обсяг торгів на біржовому ринку еквівалентний лише 11,06 % обсягу торгів на ринку цінних паперів та 9,88 % ВВП, той ще найбільший обсяг торгів становлять державні облігації. Все це свідчить про те, що в Україні практично відсутній нормальний біржовий ринок такий як у розвинених країнах світу, де частка акцій щонайменше становить понад 50 % усіх обсягів торгів на фондовому ринку.

Також важливим індикатором розвитку фондового ринку є капіталізація компаній на ньому. Станом на 31.12.2016 капіталізація лістингових компаній фондового ринку України склала 19,64 млрд.грн., що еквівалентно 722,32 млн. дол. Щоб оцінити наскільки низьким є рівень капіталізації лістингових українських компаній, варто порівняти їх капіталізацію з капіталізацією американської компанії Facebook, Inc. За аналогічний період капіталізація Facebook була у 440 разів вища чим усіх українських компаній і становила 319 млрд. дол. [6]. З цього можемо зробити висновок, що українські компанії втрачають значні можливості у залучення капіталу за рахунок випуску акцій. Адже у наш час капіталізація компаній визначається не тим наскільки вони є прибутковими сьогодні, а тим наскільки вони є конкурентними і здатні приносити прибуток у майбутньому.

Для того щоб вирішити вище зазначенні проблеми, і щоб люди почали реально інвестувати гроші в акції, а не скуповувати долари, потрібно навести порядок із захистом інтересів власників невеликих пакетів акцій: надати пільги фізичнимособам при купівлі-продажу цінних паперів на фондовій біржі, щоб це було вигідно звичайним українцям, створити умови для випуску нових акцій українських емітентів, хоча б агарного бізнесу та за рахунок засобів масової інформації організувати агітаційну роботу серед населення.

Одним з найважливіших елементів ринку цінних паперів є фондова біржа. Саме вона організовує постійно функціонуючий ринок на якому здійснюється торгівля цінними паперами, та іншими фінансовими інструментами, а також врівноважує попит і пропозицію цінних паперів, сприяє формуванню їх біржового курсу та здійснює свою діяльність відповідно до чинного законодавства. Тому проведемо комплексний аналіз фондових бірж, дослідимо обсяг виконаними ними біржових контрактів, а також визначимо частку кожної біржі.

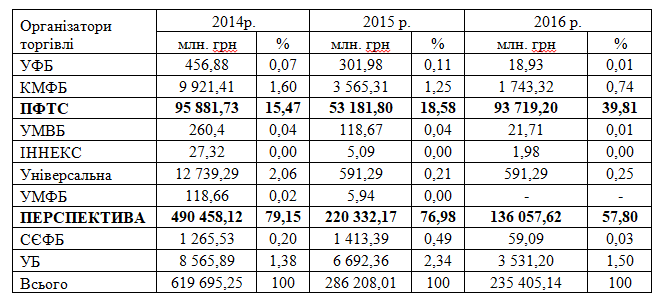

Аналіз фондових бірж показує нам (табл. 1), що на кінець 2016 року, на вітчизняному ринку функціонувало 9 фондових бірж, це робить Україну одним із світових лідерів за їх кількістю на одиницю населення. Проте кількість, нажаль не переросла в якість, так як було досліджено раніше обсяги торгівлі на біржовому ринку постійно скорочувалися. За результатами 2014 – 2016 рр. основними гравцями серед організацій торгівлі на фондовому ринку України були Фондова Біржа «Перспектива» та Фондова Біржа «ПФТС». Загалом ці два фондові майданчики мали протягом досліджуваного періоду понад 90% обсягів торгів цінними паперами в Україні. На кінець 2016 р. на ПФТС і ПРЕСПЕКТИВА 97,61 % усіх торгів на фондовому ринку. Отже на решту фондових бірж припадає 2,39 % торгів. Постає питання про їх доцільність. Зазвичай деякі з цих бірж використовуються промислово фінансовими групами для приватизації державних об’єктів, що погіршує і без того складну ситуацію на фондовому ринку.

Таблиця 1

Обсяг виконаних біржових контрактів з цінними паперами на організаторах торгівлі у 2014–2016 рр., млн. грн. в Україні.

Джерело: Розраховано автором на основі даних [8]

Проведений аналіз фондового ринку свідчить проте, що він не виконує своєї функції, адже усі показники за досліджуваний період були негативними. Найбільш катастрофічними показниками є частка фондового ринку до ВВП – 9,88 %. А ще більше насторожує той факт, що акції які повинні були б відігравати основну роль в інструментах торгівлі становлять менше 1 %.

Для часткового подолання вище зазначених проблем, та стабілізації фондового ринку державі потрібно здійснити низку заходів:

Перш за все, потрібно що держава збільшила капіталізацію фондового ринку. Це можна зробити за рахунок, що одна з бірж повністю поглинула позабіржовий ринок.

По-друге, потрібно наростити частку акцій в інструментах торгівлі на фондовому ринку. Для цього потрібно допустити до ринку іноземних інвесторів, а також проводити приватизацію державних об’єктів через продаж їх акцій на відкритому фондовому ринку.

По-третє, потрібно зменшити кількість фондових бірж. Адже така їх велика кількість лише ускладню їх контроль. Для цього потрібно щоб дві найбільші біржі поглинули всі менші.

І на останок, потрібно щоб на Український фондовий ринок прийшла світова фондова біржа. Для цього потрібно нарощувати світове співробітництво у фінансовому та правовому полі.

Висновки. Під час дослідження було проаналізовані одні з головних показників та елементів фондового ринку. Так ринок цінних паперів протягом 2014-2016 рр. зменшився на 9,6 % і становив 2 127.55 млрд. грн. Основною причиною такого скорочення стало падіння обсягу торгів на біржовому ринку з 619,7 млрд. грн. у 2014 р. до 235,41 – 2016 р. При цьому частка біржового ринку у ринку цінних паперів зменшилася до 11,06 %. Щодо ВВП то частка фондового ринку становила 9,88 %, що свідчить при низьку взаємодію реального сектора економіки з фондовим ринком. І при всіх цих показника, основним інструментом торгівлі є державні облігації, частка яких на кінець 2016 р. становить 89,24 %. А частка акцій, яка повинна була б відігравати важливу роль на фондовому ринку становить менше 1 %. Єдиний показник за яким Україна може бути лідером – це кількість фондових бірж. На кінець 2016 р. їх було 9. Проте кількість не означає якість, тому така велика кількість фондових бірж лише погіршує ситуацію як склалася на фондовому ринку.

Тому державі потрібно провести ряд реформ, для того що побудувати потужний фондовий ринок в Україні. Адже без потужного фондового ринку, Україні навряд чи вдасться стати сильною державою у Європейському Союзі.

Література:

5. Закон України «Про цінні папери та фондовий ринок» від 16.11.2017 № 2210-VIII.