Кузьмич А. М., Голоюх Ю. С,

студентки 3 курсу, спеціальність «Фінанси, банківська справа та страхування»

Науковий керівник:

Дем’янчук Ольга Іванівна,

д.е.н., доцент кафедри фінансів, обліку і аудиту

Анотація. У статті розглянуто стан грошово-кредитної безпеки України, завдяки здійсненому структурно-динамічному аналізу макроекономічних показників та оцінці основних індикаторів грошово-кредитної безпеки.

Ключові слова: грошово-кредитна безпека, грошово кредитна політика, фінансова безпека, макроекономічні показники, показники грошово-кредитної безпеки.

MONETARY SECURITY OF UKRAINE IN THE CONTEXT OF MACROECONOMIC CHANGES

Abstract. The article considers the state of monetary security of Ukraine, thanks to the structural and dynamic analysis of macroeconomic indicators and assessment of key indicators of monetary security.

Key words: monetary security, monetary policy, financial security, macroeconomic indicators, monetary security indicators.

Постановка проблеми. В сучасних умовах нестабільної ситуації на світовому фінансовому ринку та впливу світових фінансових систем на окремі держави, досить вагомим постає питання забезпечення якісної грошово-кредитної безпеки в країні. Адже саме ефективна грошово-кредитна політика є одним із найважливіших важелів впливу на можливі кризові явища в економіці держави, оскільки спрямовується на визначення методів забезпечення регулювання економіки для подальшого її стійкого зростання та розвитку. Макроекономічне середовище та його постійні динамічні зміни вимагають від регулятора грошової системи країни формування гнучкої грошово-кредитної політики, яка забезпечуватиме грошово-кредитну безпеку в країні.

Аналіз останніх досліджень та публікацій. Питання грошово-кредитної безпеки досліджувало багато вітчизняних вчених таких як: Барановський О., Єрмошенко М., Крупельницька Т., Сухоруков А., Харазішвілі Ю., Плужніков І. та інші. Їх праці досить глибоко досліджували поняття грошово-кредитної безпеки та її функціонування, особливо в умовах нестабільності державної економіки. Саме враховуючи ці аспекти, що на сьогодні ми спостерігаємо знову нестійкі макроекономічні тенденції розвитку економіки країни, було актуалізовано тему нашого дослідження.

Мета і завдання дослідження. Мета даного дослідження полягає у вивченні теоретичних та оцінки практичних аспектів грошово-кредитної безпеки України у контексті макроекономічних змін та визначенні напрямів підвищення рівня грошово-кредитної безпеки України. Для досягнення поставленої мети, необхідно виконати такі завдання: розкрити сутність рівня грошово-кредитної безпеки України та її елементи у контексті макроекономічних змін; охарактеризувати систему індикаторів оцінки грошово-кредитної безпеки; провести структурно-динамічний аналіз макроекономічних показників України та їх впливу на зміну грошово-кредитної безпеки; здійснити оцінку основних індикаторів грошово-кредитної безпеки України; визначити заходи стабілізації макроекономічних показників з метою мінімізації впливу на порушення рівня грошово-кредитної безпеки України.

Виклад основного матеріалу. Узагальнюючи визначення всіх вітчизняних науковців, можна сказати, що грошово-кредитна безпека – це складова фінансової безпеки, яка відображає такий стан грошово-кредитної системи держави, який забезпечує стійке зростання економіки, стабільність національної грошової одиниці та відповідний рівень інфляції і купівельної спроможності, що сприятиме зростанню реальних доходів населення.

Для того, щоб забезпечити грошово-кредитну безпеку в країні, необхідні такі умови:

– обсяг обігових коштів підприємств різних форм власності повинен знаходитися на рівні, що здатний забезпечити їхнє нормальне функціонування;

– рівень кредиторської та дебіторської заборгованості не має перевищувати встановлені нормативи;

– стабільне зростання обсягів безготівкових розрахунків при сплаті населення за товари та послуги;

– поступове зменшення обсягу тіньової економіки;

– емісія не повинна перевищувати встановлені нормативи;

– рівень доларизації грошового обігу не має перевищувати 10% грошової маси в національній валюті;

– регулярне повернення вітчизняних валютних коштів з-за кордону;

– дотримання балансу між грошовими доходами та витратами населення;

– обсяг наданих економіці кредитів має забезпечувати фінансування обігових коштів підприємств (установ, організацій) у розмірах, необхідних для їхнього стабільного функціонування.

Як можна помітити з зазначених умов, необхідних для функціонування грошово-кредитної безпеки держави, значну частку займають макроекономічні показники. А саме: стан платіжного балансу, рівень інфляції та обсяг ВВП. Тобто, ці показники мають вагомий вплив на стан грошово-кредитної безпеки в країні.

Таким чином, зміст грошово-кредитної безпеки країни полягає у виваженій та раціональній грошово-кредитній політиці, яку держава має реалізовувати для кращого забезпечення стійкого росту економіки в країні. Також важливо дотримуватися певних умов, що підкріплюватимуть якісну реалізацію грошово-кредитної політики, для забезпечення незалежного розвитку та стабільності держави.

Згідно з Наказом Міністерства економіки України «Про затвердження Методичних рекомендацій щодо розрахунку рівня економічної безпеки України», від 29.10.2013 р. № 1277, основними елементами грошово-кредитної безпеки є:

- питома вага готівки поза банками;

- різниця між процентними ставками за кредитами і депозитами;

- рівень середньозваженої процентної ставки за кредитами відносно індексу споживчих цін;

- частка споживчих кредитів;

- питома вага довгострокових кредитів;

- загальний обсяг вивезення фінансових ресурсів за межі країни [1].

Питома вага готівки поза банками характеризує розмір частки готівки в загальному обсязі грошової маси. Загалом, оптимальним є значення цього індикатора на рівні 20%; перевищення 25% порогу характеризує незадовільний стан, а перевищення 30% порогу свідчитиме про небезпечний стан аналізованого показника.

Різниця між процентними ставками за кредитами, наданими депозитними корпораціями, та процентними ставками за депозитами, залученими депозитними установами (крім Національного банку), є показником змішаного типу. Оскільки, до певного значення він є стимулятором, а у випадку подальшого зростання стає дестимулятором субіндексу стану грошово-кредитної безпеки. Оптимальним значенням для даного показника є різниця між процентними ставками на рівні 3-4%.

Для рівня середньозваженої процентної ставки за кредитами, наданими депозитними корпораціями (крім Національного банку) в національній валюті, відносно індексу споживчих цін, оптимальним значенням вважається 3-5% і будь-які коливання даного показника є небажаними і відповідають негативному значенню.

Показник частки споживчих кредитів характеризує розмір частки наданих кредитів для домогосподарств у загальній структурі кредитів, наданих резидентам і має оптимальне значення питомої ваги на рівні 5-9%.

Питома вага довгострокових кредитів у загальному обсязі наданих кредитів показує справжні наміри банків щодо довгострокової інвестиційної діяльності. Для даного показника оптимальним значення має бути на рівні 60%.

Отже, досягнення грошово-кредитної безпеки в країні відбувається через формування та реалізацію ефективної грошово-кредитної політики в країні.

Враховуючи фінансову природу кризових явищ та їх монетарний характер, з’являється серйозна необхідність в проведені оцінки сучасного рівня грошово-кредитної безпеки держави, яка здійснюється на основі аналізу макроекономічної та фінансової ситуації, а також процесів, що відбуваються на грошово-кредитному ринку. Для зручного вирішення цієї проблеми є система індикаторів, що дозволяє обрахувати та оцінити реальний стан грошово-кредитної безпеки в країні.

Таблиця 1

Показники грошово-кредитної безпеки України

| Показник (індикатор) | Порогове значення |

| Рівень монетизації (відношення обсягу грошового агрегату М3 до рівня ВВП), % | Не менше 50 |

| Швидкість обігу (відношення рівня ВВП до обсягу грошового агрегату М2), к-сть обертів | Не більше 2 |

| Відношення обсягу готівки до рівня ВВП, % | Не більше 4 |

| Рівень інфляції (до грудня місяця попереднього року), % | Не більше 107 |

| Частка довгострокових кредитів у загальному обсязі кредитів, наданих банківськими установами, % | Не менше 30 |

| Рівень середньої процентної ставки кредитів банківських установ відносно інфляції, % | Не більше 5 |

Рівень фінансової безпеки визначається порівнянням фактичного значення певного показника з “пороговим” значенням. “Порогові” значення показників фінансової безпеки не можуть бути визначені безпосередніми розрахунками. Вони є наслідком накопичення тривалого досвіду, а тому визначаються експертно [2].

Порівняння показників дозволяє робити певні висновки щодо стану грошово- кредитної безпеки в країні. Якщо фактичні показники відповідають нормативним значенням, то це свідчить про якісну реалізацію грошово-кредитної політики і стабільну ситуацію в країні. Проте, відхилення фактичних значень індикаторів може означати загрозу грошово-кредитній безпеці держави. Така ситуація має спонукати до змін та реформ у політиці держави, для подальшої стабілізації та оптимізації цих показників.

Таким чином, завдяки системі показників (індикаторів) можна легко оцінити стан грошово-кредитної безпеки та зробити відповідні висновки і після чого, приймати рішення щодо подальшого здійснення політики. Це дає можливість контролювати ситуацію в країні та вчасно реагувати на будь-які зміни. Для того, щоб усі фактичні показники грошово-кредитної безпеки країни відповідали нормативним значенням необхідна ефективна грошово-кредитна політика, яка буде спрямована на підтримання сприятливого клімату в економіці держави.

Як зазначалося раніше, для функціонування грошово-кредитної безпеки держави необхідне виконання певних умов, значну частку серед яких займають макроекономічні показники. А саме: стан платіжного балансу, рівень інфляції та обсяг ВВП. Для подальшого аналізу впливу, який мають макроекономічні показники, а саме їх зміни, на грошово-кредитну безпеку держави, спочатку необхідно оглянути динаміку даних показників.

Розглянемо значення основних макроекономічних показників України за останні 5 років у наступній таблиці 2.

Згідно даних наведених у цій таблиці, можна помітити позитивну тенденцію зростання ВВП України протягом досліджуваного періоду.

Таблиця 2

Макроекономічні показники України за 2016-2020 рр.

| Показник | 2016 р. | 2017 р. | 2018 р. | 2019 р. | 2020 р. |

| ВВП, млрд. грн | 2 385,4 | 2 983,9 | 3 560,6 | 3 978,4 | 4 194,1 |

| Індекс споживчих цін, % | 13,9 | 14,4 | 10,9 | 7,9 | 2,7 |

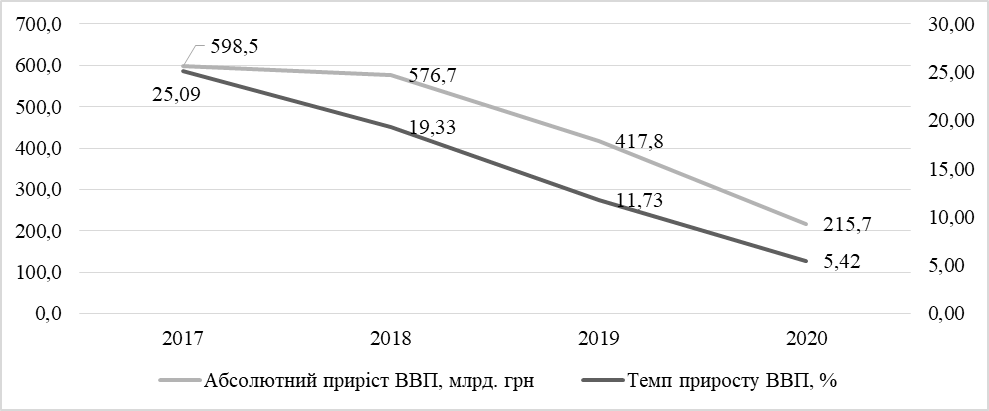

Для кращого спостереження і розуміння динаміки, відобразимо дані про приріст валового внутрішнього продукту на рисунку 1.

Рис. 1 Динаміка ВВП України за 2017-2020 рр.

Розглядаючи динаміку валового внутрішнього продукту України за аналізований період, можна відзначити зростання його обсягу, проте дещо у менших розмірах з кожним наступним роком. Розмір ВВП зріс на 1 808,7 мільйона гривень у 2020 році, в порівнянні з 2016 роком. Щороку, даний показник зростав близько на 500 мільярдів гривень протягом 2016-2019 років. Проте, дещо менше зростання відбулося у 2020 році, лише приблизно на 200 мільярдів гривень, у зв’язку із всесвітньою пандемією коронавірусу. Ця ситуація вплинула на всі країни світу, хоча Україна гідно себе проявила і продовжувала нарощувати даний показник.

Така позитивна тенденція зростання свідчить про раціональну політику держави, спрямовану на зростання добробуту країни. Але варто звернути увагу на темп приросту ВВП України, який стрімко скорочувався за весь досліджуваний період. Це має стимулювати державу вживати певні заходи, щодо покращення реалізації своєї політики та оптимізації такої ситуації.

Для аналізу наступного показника, розглянемо його динаміку на рисунку 2.

Рис. 2 Динаміка індексу споживчих цін в Україні за 2017-2020 рр.

Цей показник характеризує зміни загального рівня цін на товари і послуги, які купує населення для невиробничого споживання. З огляду на динаміку індексу споживчих цін помітно, що протягом аналізованого періоду значення показника стрімко скорочувалося. Зростання відбулося лише у 2017 році на 0,5%, у порівнянні з 2016 роком. Проте, у наступні роки спостерігається стабільне зменшення інфляції. Загалом, за період 2016-2020 років індекс споживчих цін скоротився на 11,2%. Найбільший спад відбувся у 2020 році, коли показник зменшився на 5,2%, у порівнянні з 2019 роком, і сягнув позначки 2,7% та став у межах порогового значення.

Отже, зменшення індексу споживчих цін є позитивним явищем для України. Адже, це означає правильність грошово-кредитної політики в країні та є наслідком ефективності її реалізації.

Таким чином, можна сказати, що динаміка двох основних макроекономічних показників України має позитивний характер і відповідає оптимальним значенням. Звичайно, якщо порівняти досвід економічно розвинених країн, то Україні є куди зростати. Тому, для подальшого покращення відповідних макроекономічних показників, державі необхідно здійснювати раціональну та виважену політику і правильно керувати усіма проблемами та недоліками, які має країна, з метою їх вирішення, шляхом оптимізації та ліквідації.

Для оцінки фактичного стану та ефективності грошово-кредитної безпеки України скористаємося Наказом Міністерства економіки України «Про затвердження Методичних рекомендацій щодо розрахунку рівня економічної безпеки України», від 29.10.2013 р. № 1277, та дослідимо його основні елементи.

Спочатку розглянемо питому вагу готівки поза банками в загальному обсязі грошової маси, тобто відношення грошових агрегатів М0 і М3, та ознайомимося з динамікою.

Таблиця 3

Динаміка питомої ваги готівки поза банками в Україні за 2016-2018 рр.

| Рік | М0, млн. грн | М3, млн. грн | Питома вага готівки поза банками в загальному обсязі грошової маси, % |

| 2016 | 314,4 | 1 102,7 | 28,5 |

| 2017 | 332,6 | 1 208,9 | 27,5 |

| 2018 | 363,6 | 1 277,6 | 28,5 |

| 2019 | 384,4 | 1 438,3 | 26,7 |

| 2020 | 516,1 | 1 850,0 | 27,9 |

Отже, питома вага готівки поза банками в загальному обсязі грошової маси протягом аналізованого періоду між 26,7% і 28,8%. Проте оптимальним значенням даного показника вважається 20%, а його перевищення свідчить про незадовільний стан даного індикатора. Тобто, грошовій масі України притаманний значний темп зростання та надмірно велика частка готівки в ній.

Далі розглянемо динаміку показника, що характеризує різницю між процентними ставками за кредитами і депозитами в таблиці 4.

Відповідно до наведених даних, різниця між процентними ставками за кредитами, наданими депозитними корпораціями у звітному періоді, та процентними ставками за депозитами, залученими депозитними установами (крім Національного банку) за досліджений період коливалася в діапазоні 5,41-7,11%.

Таблиця 4

Динаміка різниці між процентними ставками за кредитами, наданими депозитними корпораціями у звітному періоді, та процентними ставками за депозитами, залученими депозитними установами (крім Національного банку) в Україні за 2016-2020 рр.

| Рік | Процентна ставка за кредитами, % |

Процентна ставка за депозитами, % |

Різниця між процентними ставками за кредитами та депозитами, % |

| 2016 | 16,18 | 9,39 | 6,79 |

| 2017 | 15,79 | 8,68 | 7,11 |

| 2018 | 20,76 | 14,47 | 6,29 |

| 2019 | 15,68 | 10,27 | 5,41 |

| 2020 | 9,25 | 3,73 | 5,52 |

Проте, стан даного індикатора був незадовільним протягом усього періоду, адже різниця між процентними ставками перевищувала допустиме значення 3-4%. Це свідчить про швидке зростання процентних ставок за кредитами, ніж за депозитами.

Наступним дослідимо показник щодо рівня середньозваженої процентної ставки за кредитами відносно індексу споживчих цін та його динаміку.

Таблиця 5

Динаміка рівня середньозваженої процентної ставки за кредитами, наданими депозитними корпораціями (крім Національного банку) в національній валюті, відносно індексу споживчих цін в Україні за 2016-2020 рр.

| Рік | Процентна ставка за кредитами, % |

Індекс споживчих цін, % | Рівень середньозваженої процентної ставки за кредитами відносно індексу споживчих цін, % |

| 2016 | 16,18 | 13,9 | 2,28 |

| 2017 | 15,79 | 14,4 | 1,39 |

| 2018 | 20,76 | 10,9 | 9,86 |

| 2019 | 15,68 | 7,9 | 7,78 |

| 2020 | 9,25 | 2,7 | 6,55 |

З огляду на динаміку значень даного індикатора, можна зазначити, що рівень середньозваженої процентної ставки за кредитами відносно індексу споживчих цін перебував в межах допустимих значень, тобто на рівні 3-5%, лише протягом 2016-2017 років. У решті аналізованого періоду індекс перевищував норму, що являє собою негативну тенденцію і відповідає критичному значенню.

Дослідження частки споживчих кредитів та її динаміки наведено в наступній таблиці 6.

Таблиця 6

Динаміка частки споживчих кредитів, наданих домогосподарствам, у загальній структурі кредитів, наданих резидентам в Україні за 2016-2017 рр.

| Рік | Споживчі кредити надані домогосподарствам, млрд. грн. | Кредити надані резидентам, млрд. грн. | Частка споживчих кредитів, наданих домогосподарствам, у загальній структурі кредитів, наданих резидентам, % |

| 2016 | 101,53 | 985,44 | 10,30 |

| 2017 | 122,07 | 1 004,11 | 12,16 |

| 2018 | 151,62 | 1 060,84 | 14,29 |

| 2019 | 173,70 | 957,17 | 18,15 |

| 2020 | 170,72 | 930,63 | 18,34 |

Аналізуючи отримані значення даного показника, можна помітити стійку тенденцію зростання за весь досліджуваний період. Це є досить негативним явищем, адже пороговим значення цього індикатора вважається 5-9%, а фактичні значення частки споживчих кредитів перевищують його і продовжують зростати. Хоча сам обсяг наданих кредитів скорочується, об’єм споживчих кредитів, незважаючи на це, продовжує зростати до 2019 року. Це свідчить про сильне соціальне спрямування в Україні, яке мало б поступатися кредитуванню більш технологічних та сучасних сфер.

Ще однин показник, який варто проаналізувати для оцінки ефективності грошово-кредитної безпеки, це питома вага довгострокових кредитів (табл. 7).

Отже, оглядаючи динаміку питомої ваги довгострокових кредитів у загальному обсязі наданих кредитів, помітно, що значення показників скорочуються з 2017 року і перебувають в межах 18,20-25,88%. Оптимальне значення для даного

Таблиця 7

Динаміка питомої ваги довгострокових кредитів у загальному обсязі наданих кредитів в Україні за 2016-2020 рр.

| Рік | Сума довгострокових кредитів, млрд. грн | Кредити надані резидентам, млрд. грн | Питома вага довгострокових кредитів у загальному обсязі наданих кредитів, % |

| 2016 | 255,07 | 985,44 | 25,88 |

| 2017 | 265,72 | 1 004,11 | 26,46 |

| 2018 | 242,51 | 1 060,84 | 22,86 |

| 2019 | 189,15 | 957,17 | 19,76 |

| 2020 | 169,94 | 930,63 | 18,20 |

індикатора має бути на рівні 60%, проте фактичні значення зовсім не досягають цього порогу і є критичними. Це означає, що реальні наміри банків щодо довгострокової інвестиційної діяльності в України невтішні і перспективи довгострокового кредитування на дуже низькому рівні.

Висновки. Таким чином, провівши аналіз основних індикаторів грошово-кредитної безпеки України, можна дійти висновку і визнати те, що стан цієї ланки на досить низькому рівні та є небезпечним. Майже усі показники цієї системи перевищують або не досягають їх порогових значень. Це спричинене значним темпом приросту обсягу грошової маси в країні та перебування у ній вагомої частки готівки, швидким ростом процентної ставки на кредити, на відміну від процентних ставок на депозити, великою перевагою споживчих кредитів для домогосподарств у загальній структурі наданих кредитів та одночасним зменшенням частки довгострокового кредитування.

Усе це є наслідком неефективної грошово-кредитної політики в країні. Хоча основні макроекономічні показники покращилися за досліджуваний період, проте їхній темп приросту недостатній, щоб вплинути на покращення стану грошово-кредитної безпеки держави. Адже, основною з умов вирішення цієї проблеми є стабілізація макроекономічних показників, точніше їх стійке покращення, що свідчитиме про розвиток та зростання державної економіки загалом. Щоб це забезпечувати, необхідно реалізовувати виважену грошово-кредитну політику, яка буде формувати сприятливі умови для економічного зростання.

Зростання рівня монетизації України підвищує її чутливість до заходів грошово-кредитної політики, робить їх вплив більш прогнозованим та ефективним. Проте, дуже важливо контролювати та регулювати цей рівень шляхом нормалізації структури грошової маси, а саме зростанням рівня банківських депозитів та зменшенням рівня доларизації в українській економіці. Також необхідно стимулювання кредитування банками саме реального сектору економіки країни для подальшого розвитку промисловості і спрямування його в науково-технічну сферу. Не менш важливим є забезпечення достатніх обсягів доступних кредитів, сприяння функціонуванню механізмів акумулювання заощаджень та їх трансформування в довгострокові інвестиції.

Література

1.Наказ Міністерства економіки України «Про затвердження Методичних рекомендацій щодо розрахунку рівня економічної безпеки України», від 29.10.2013 р. № 1277. URL: https://zakon.rada.gov.ua/rada/show/v1277731-13#Text (дата звернення: 09.02.2022).

2. Барановський О.І. Фінансова безпека: монографія К.: Київ, нац. торг.-екон. ун-т, 2004. 759 с.

3. Офіційний сайт НБУ / Грошово-кредитна та фінансова статистика 2016-2020 роки URL: https://bank.gov.ua/admin_uploads/article/MFS_2016-12.pdf?v=4 (дата звернення 09.02.2021).