Клебан Тетяна Вікторівна

студентка 5 курсу економічного факультету,

спеціальності 072 «Фінанси, банківська справа та страхування»

Науковий керівник:

Мамонтова Наталія Анатоліївна

професор, доктор економічних наук

Фінансові аспекти формування та використання майна підприємства

У статті досліджено сутність майна підприємства, проаналізовано особливості його формування та використання. Здійснено аналіз структури майна та джерел його формування на прикладі ПрАТ ФФ «Віола». Також було окремо досліджено основні складові майна даного суб’єкту господарювання, а саме: стан та ефективність використання основних засобів та оборотних активів. Було проаналізовано фінансовий стан, ліквідність та платоспроможність, а також ділову активність ПрАТ ФФ «Віола». Як результат було виявлено основні проблеми у формуванні та використанні майна підприємства.

Ключові слова: майно, джерела формування майна, необоротні та оборотні активи, ліквідність та платоспроможність,фінансова стійкість, ділова активність.

Financial aspects of formation and use of enterprise property

Annotation. The article investigates the essence of the property of the enterprise, analyzes the features of its formation and use. Done аnalysis of the structure of property and sources of its formation on the example of PJSC FF “Viola”. The principal components of an entity’s assets, namely the condition and efficiency of the use of fixed assets and current assets, are also discussed separately.

The financial status, liquidity and solvency as well as business activity of PJSC FF “Viola” were analyzed. As a result, major problems in the formation and use of the company’s assets were identified.

Key words: property, sources of property formation, uncurrent and current assets, liquidity and solvency, financial stability, business activity.

Постановка проблеми. Одним із основних аспектів діяльності підприємства, що забезпечує безперебійний процес господарської діяльності, зокрема виробництво продукції або надання послуг є управління майном підприємства. Для забезпечення отримання прибутку та ефективної діяльності необхідний постійний аналіз використання майна підприємства, а саме його структури, складу, джерел фінансування, ліквідності. Виходячи з того, що особливості джерел формування та напрямів використання майна значною мірою впливають на фінансовий стан суб‘єктів господарювання, оцінка їх фінансових аспектів розвитку є особливо актуальними для підвищення ефективності функціонування підприємства та зокрема пошуку резервів збільшення прибутку.

Аналіз останніх досліджень і публікацій. Проблемні питання формування та використання майна підприємства досить довгий час привертають увагу вчених у галузі економіки, фінансів та банківської справи. Зокрема, дослідженням цих проблем займалася велика кількість вчених, а саме: Богацька К.В.. [1], Говорушко Т.А. [1], Іванчук Н.В. [2], Косова Т.А. [3], Литвин Б.М. [4], Стельмах М.В.[4], Шеремет О.О. [1] та інші. Однак деякі аспекти формування та використання майна підприємства і надалі потребують глибокого розгляду.

Мета і завдання дослідження. Мета статті полягає у дослідженні сутності майна підприємства, особливостей його формування та використання. Також здійснити аналіз майна підприємства та основних його складових на основі підприємства ПрАТ ФФ «Віола».

Виклад основного матеріалу. При організації підприємства засновники наділяють його матеріальними чи грошовими коштами у межах, необхідних для виконання виробничої програми. Ці кошти є матеріальною основою будь-якого процесу відтворення і поділяються на засоби праці і предмети праці.

Засоби праці і предмети праці складають майно підприємства.

Майно – це ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, призведе до надходження економічних вигід у майбутньому[1].

Майном на підприємстві прийнято вважати активи — необоротні та оборотні, або ще як їх називають основні та поточні активи, залежно від того, яке значення вони мають при виготовленні та реалізації продукції, наданні послуг підприємством, у фінансовій та інвестиційній діяльності.

Джерелами формування активів підприємства виступають фінансові ресурси, які можна визначити, як сукупність грошових коштів (як у фондовій, так і у нефондовій формах), яку змогло зосередити у своєму розпорядженні підприємство на певний момент для здійснення своєї статутної діяльності шляхом вкладення цих коштів у активи підприємства для забезпечення розширеного відтворення та виконання фінансових зобов’язань [2].

Фінансові аспекти формування та використання активів протягом 2017-2019 років розглянемо на прикладі приватного акціонерного товариства фармацевтичної фабрики «Віола». Це підприємство входить до ТОП-10 провідних вітчизняних виробників лікарських засобів.

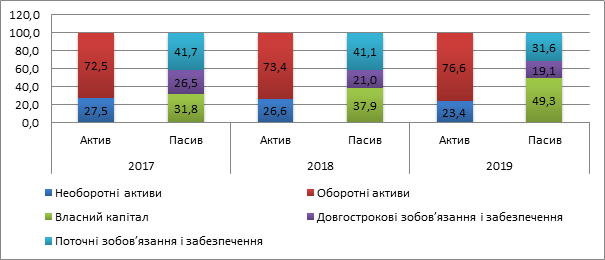

Розглянемо динаміку структури активів та джерел їх формування ПрАТ ФФ «Віола» за 2017-2019 роки ( рис.1).

Згідно фінансової звітності підприємства загальна вартість майна ПрАТ ФФ «Віола» зросла на кінець 2018 року на 24,8% та ще на 13,36% на кінець 2019 року, що свідчить про розширення діяльності підприємства.

Змінилась і структура майна підприємства, зокрема, підвищилася його мобільність, оскільки частка оборотних активів зросла на 4,04%, а необоротних – зменшилась на таку ж саму величину, досягнувши значень 76,6 та 23,4% відповідно.

Рис. 1 Динаміка структури активів та пасивів балансу ПрАТ ФФ «Віола»

Відповідні зміни відбулись і в структурі пасивів: на 17,52% збільшилась частка власного капіталу, досягнувши позначки 43,3%. Також за досліджуваний період частка довгострокових та поточних зобов’язань у структурі пасиву балансу зменшилась та становила на кінець 2019 року 19,1 та 31,6% відповідно проти 26,5 та 41,7% станом на 2017 рік.

Загалом, зростання вартості майна підприємства з точки зору джерел його формування відбулося за рахунок нарощення власного капіталу. Така зміна оцінюється позитивно, оскільки збільшення частки власного капіталу свідчить про зменшення залежності підприємства від кредиторів та покращення його фінансової стійкості.

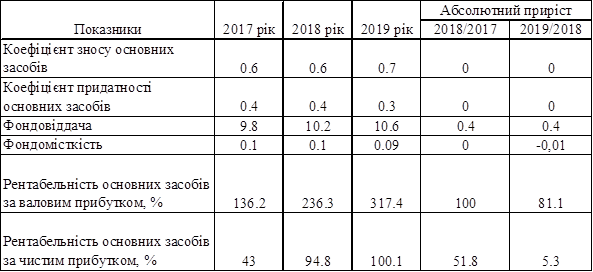

Оскільки серед складових необоротних активів головну роль відіграють основні засоби, то доцільним буде дослідити основні показники стану та ефективності їх використання.

Таблиця 1

Динаміка показників стану та ефективності використання основних засобів на ПрАТ ФФ «Віола» за 2017-2019рр.

Таким чином, за досліджуваний період 60-70% вартості основних засобів списано на витрати виробництва в попередніх періодах, що оцінюється негативно, адже даний показник повинен бути меншим 50%. Говорячи про ступінь придатності основних засобів, то лише 30% станом на кінець 2019 року є придатними для експлуатації в процесі господарської діяльності.

Аналізуючи показники ефективності використання основних засобів можна побачити, що на 1 грн. основних засобів у 2017 році припало 9,8 грн. чистого доходу, а в 2019 році даний показник становив 10,6 грн. Розглядаючи вартість основних засобів, яка припала на 1 грн. чистого доходу, то слід відзначити, що спостерігається позитивна тенденція впродовж досліджуваного періоду. Так, даний показник у 2017-2018 рр. складав 0,1 грн., а у 2019 році зменшився до 0,09 грн. Якщо говорити про рентабельність основних засобів, то на 1 грн вартості основних засобів припало у 2017 році 136,2% валового прибутку, а у 2019 році – 317,4%, що має позитивний характер, така ж ситуація і з рентабельністю за чистим прибутком — вона зросла від 43% до 100,1%. Загалом на ПрАТ ФФ «Віола» спостерігається позитивна тенденція ефективності використання основних засобів водночас з негативною тенденцією стану основних засобів за аналізований період.

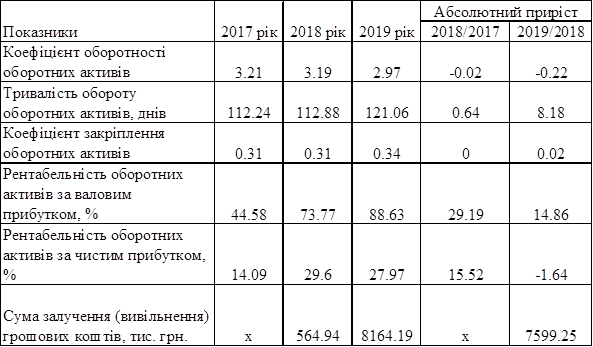

Наступним етапом є здійснення оцінки ефективності використання оборотних активів підприємством, адже саме завдяки їх збільшенню зріс загальний обсяг майна підприємства.

Таблиця 2

Динаміка показників ефективності використання оборотних активів ПрАТ ФФ «Віола» за 2017-2019рр.

Джерело:розроблено автором на основі [5]

Аналізуючи показники ефективності використання оборотних активів, було виявлено, що оборотні активи за 2017 рік здійснили 3,21 обороту, а в 2019 році — 2,97 обороту, що оцінюється негативно. Внаслідок скорочення коефіцієнту оборотності, зріс термін обороту оборотних активів на 8,82 дні, що також є негативним показником. Говорячи про частку оборотних активів у виручці, то на 1 грн. чистого доходу підприємства припадало 0,31 оборотних активів протягом 2017-2018 рр. та 0,34 оборотних активів у 2019 році. Станом на кінець 2019 року на 1 грн. оборотних активів припадало 88,63% валового прибутку та 27,97% чистого прибутку. Також, варто відмітити те, що в результаті сповільнення оборотності оборотних активів підприємством було залучено оборотних активів на суму 564,94 тис. грн. у 2018 році та ще на 8 164,19 тис. грн. у 2019 році.

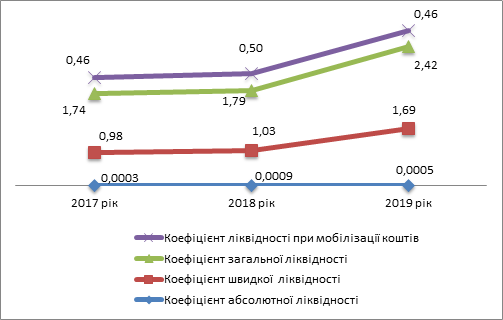

Зміна вартості майна та джерел його формування суб’єкту господарювання завжди впливає на його ліквідність та платоспроможність, фінансову стійкість і звичайно на ділову активність. Також, основними критеріями ефективності формування активів є ліквідність підприємства та фінансова стійкість.

Джерело:розроблено автором на основі [5]

Рис.2 Динаміка відносних показників ліквідності та платоспроможності на ПрАТ ФФ «Віола» за 2017-2019 роки

За досліджуваний період можемо спостерігати, що коефіцієнт абсолютної ліквідності не досягає свого нормативного значення і набув позначки 0,0003 у 2017 році та 0,0005 у 2019 році, тобто на підприємстві існує велика частина поточних зобов’язань, яку підприємство не може погасити негайно за рахунок найліквідніших активів.

Щодо інших показників ліквідності, то помітне виконання та навіть перевищення всіх нормативних значень коефіцієнтів ліквідності, хоча для підприємства було б достатньо мати їх на нижчому рівні.

Коефіцієнт швидкої ліквідності досягнув свого нормативного значення, та на кінець 2019 року становив 1,69. Говорячи про коефіцієнт загальної ліквідності, то він теж знаходився в межах норми та навіть дещо перевищив її на кінець аналізованого періоду.

Коефіцієнт ліквідності при мобілізації коштів показав, що підприємство спроможне у випадку необхідності розпродажу погасити короткострокові борги запасами підприємства. В цілому, підприємство за 2017-2019 рр. було платоспроможним та мало перспективну платоспроможність.

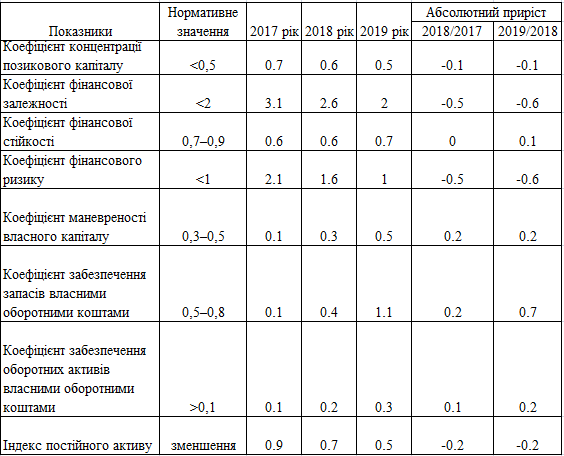

Таблиця 3

Динаміка відносних показників фінансової стійкості на ПрАТ ФФ «Віола» за 2017-2019 роки

Джерело: розроблено автором на основі: [5]

Отже, впродовж досліджуваного періоду всі відносні показники фінансової стійкості на початок періоду не відповідали нормативним значенням, крім коефіцієнту забезпечення оборотних активів власними оборотними коштами. На кінець періоду всі показники досягнули своїх нормативних значень та дещо перевищили їх.

Тобто можна стверджувати, що ПрАТ ФФ «Віола» в період 2017-2019 рр. значно покращило свій фінансовий стан — від кризового у 2017 році до абсолютної фінансової стійкості у 2019 році, що оцінюється позитивно.

Для того, щоб оцінити рівень ефективності використання матеріальних, трудових, фінансових і інших ресурсів і в той же час охарактеризувати якість управління, а також можливості потенційного розвитку підприємства доцільним буде здійснити аналіз ділової активності підприємства.

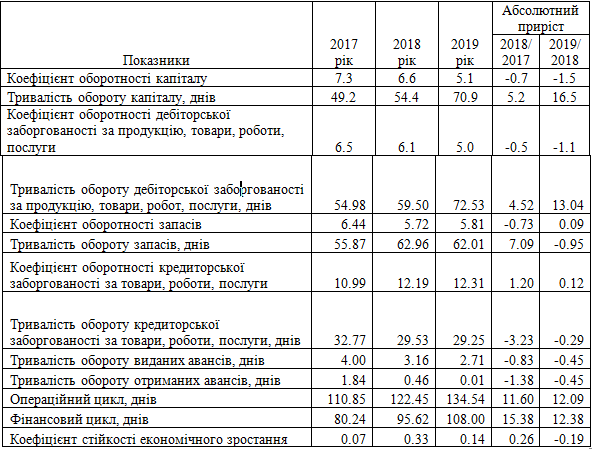

Таблиця 4

Динаміка показників ефективності використання ресурсів ПрАТ ФФ «Віола» за 2017–2019 рр.

Джерело: розроблено автором на основі: [5]

Отже, за аналізований період усі показники ефективності використання ресурсів зазнали негативної динаміки, крім одного. Так, коефіцієнт оборотності кредиторської заборгованості за продукцію, товари, робот, послуги збільшився показника від 11,0 до 12,3 рази, а тривалість обороту кредиторської заборгованості в свою чергу зменшилась, що оцінюється позитивно, адже вказує на те, що підприємство почало частіше розраховуватись з кредиторами за своїми зобов’язаннями. По всіх інших показниках ми спостерігаємо ситуацію протилежну даній. Щодо операційного циклу підприємства, то він зріс в динаміці, що означає збільшення періоду часу від моменту надходження сировини і матеріалів на підприємство до моменту отримання грошових коштів за реалізовану продукцію. Також відбулося зростання фінансового циклу на 15 днів у 2018 році та ще на 12 днів у 2019 році, тобто відбулось збільшення періоду часу від моменту вкладання коштів у запаси до моменту отримання їх внаслідок реалізації продукції.

Висновки. Правильне формування та використання майна підприємства на сьогодні є головним важливим чинником при здійсненні безпосереднього управління суб’єктом господарювання. Усі зміни, які відбуваються в процесі формування майна безпосередньо мають вплив і на всю діяльність самого підприємства. Так, під впливом цих змін може змінитись фінансова стійкість організації, його ліквідність та платоспроможність, ділова активність тощо.

Узагальнюючи досліджені явища, слід зазначити, що ПрАТ ФФ «Віола» в період 2017-2019рр. значно покращило свій фінансовий стан, досягнувши абсолютної фінансової стійкості. а основні засоби підприємства зношені на 80%. Зросла також ліквідність та покращилася платоспроможність, тому можна стверджувати, що підприємство підвищує ефективність формування та використання активів підприємства. Під час дослідження було з’ясовано, що упродовж досліджуваного періоду ПрАТ ФФ «Віола» змінювало склад і структуру майна та джерел його формування. Це позитивно вплинуло на фінансове становище товариства – зросли показники рентабельності активів підприємства. Також, зросла рентабельність основних засобів, водночас зменшилася частка придатних до використання активів. Наразі в підприємства є одна нагальна проблема, яку потрібно вирішити — це погані показники ділової активності, що вказує на не ефективне використання підприємством своїх ресурсів.

Щоб підтримувати ефективність функціонування підприємства в першу чергу потрібно, аби політика формування та використання майна даного суб’єкту господарювання відповідала стратегічним та оперативним цілям його розвитку. Також не менш важливим є і те, щоб враховувались ринкові тенденції та технологічні можливості діяльності. Одним з найважливіших інструментів, що забезпечує відповідність тенденціям розвитку організації вимогам зовнішнього середовища є досконало розвинута система перспективного фінансового планування та прогнозування на підприємстві. Фактично цілковита єдність даних елементів, що проявляється в управлінні майном підприємства забезпечує його постійний розвиток та підтримання сталого фінансового стану підприємства та стійкої позиції на ринку.

Список використаних джерел:

- Богацька К.В., Говорушко Т.А., Шеремет О.О. Фінансовий аналіз. Підручник. 2014. – URL: http://dspace.nuft.edu.ua/jspui/bitstream/123456789/24917/4/Fin_analiz.pdf

- Іванчук Н.В. Формування активів підприємства.2008 – URL: https://eprints.oa.edu.ua/6507/1/15.pdf

- Косова Т.А. Організація та методика економічного аналізу. Навчальний посібник. Аналіз стану та вартості майна підприємства. 2019.– URL:https://pidruchniki.com/16011013/ekonomika/analiz_stanu_vartosti_mayna_pidpriyemstva

- Литвин Б.М., Стельмах М.В. Фінансовий аналіз. Навчальний посібнрик – 2008. – URL: http://library.tneu.edu.ua/files/EVD/book_FIN_ANALIZ.pdf

- Офіційний сайт ПрАТ ФФ «Віола» — URL: http://viola.pat.ua