У статті визначено сутність фінансового контролю, розглянуто проблеми реалізації державного фінансового контролю в Україні, та проаналізовано діяльність Державної контрольно-ревізійної служби України

Ключові слова: державний фінансовий контроль, контрольно-ревізійна служба, органи фінансового контролю.

В статье определена сущность финансового контроля, рассмотрены проблемы реализации государственного финансового контроля в Украине, и проанализирована деятельность Государственной контрольно-ревизионной службы Украины

Ключевые слова: государственный финансовый контроль, контрольно-ревизионная служба, органы финансового контроля.

The article explains the purpose of financial control, the problems of realization public financial control in Ukraine, the activities of the State Audit Service of Ukraine are analyzed

Key words: State Financial Control and Audit Service, Audit institution

Важливою складовою діяльності держави є державний фінансовий контроль, який є методом фінансового механізму, атакож– організаційною формою управління фінансами, яка створює умови для нормальної роботи фінансової системи України. Фінансовий контроль перебуває у процесі постійного розвитку та вдосконалення, а його зміст і спрямованість змінюються залежно від рівня розвитку суспільства, а також завдань, які це суспільство ставить перед собою. Сучасні умови розвитку економіки, та фінансово-економічна криза, яка охопила багато країн світу, показали, що державний фінансовий контроль потребує удосконалення у своїй діяльності. Процеси, які відбуваються у сучасній економіці не можуть бути врегульовані застарілими формами фінансового контролю у нашій державі.

Розвиток державного фінансового контролю забезпечить також розвиток всієї фінансової системи, збільшення економічної безпеки країни, та загалом покращить розвиток економіки та держави в цілому.

У вітчизняній та зарубіжній літературі існує низка наукових праць, які присвячені вивченню, аналізу державного фінансового контролю. Зокрема, дослідженням державного фінансового контролю займались такі вчені:

І.В. Басанцов, М.В. Бариніна-Закірова, Л.В. Гуцаленко, В.М. Карпова, І.М. Іванова, Л.А. Савченко, І.Б. Стефанюк, Л.В. Тікань, та багато інших науковців.

Мета дослідження полягає у досліджені державного фінансового контролю України і проблем його реалізації.

Процеси які відбуваються в сучасній економіці України та в світі загалом, значно стримують розвиток та викликають нагальну потребу вдосконалення державного фінансового контролю, оскільки дані Державної контрольно-ревізійної служби свідчать про численні правопорушення.

Державний фінансовий контроль – це різновид фінансового контролю, що здійснюється відповідними органами державного фінансового контролю, який полягає у встановленні фактичного стану справ щодо дотримання вимог чинного законодавства на підконтрольному об’єкті, спрямований на забезпечення законності, фінансової дисципліни і раціональності в ході формування, розподілу, володіння, використання та відчуження активів, що належать державі, а також використання коштів, що залишаються у суб’єкта фінансових правовідносин у зв’язку з наданими пільгами за платежами до бюджетів, державних позабюджетних фондів та кредитів, отриманих під гарантії Кабінету Міністрів України [1].

Держаний фінансовий контроль здійснюється такими органами влади як: Кабінет Міністрів, Рахункова палата, Національний банк України, Державна податкова служба, Верховна Рада, Фонд державного майна.

Варто зазначити, що основними проблемами державного фінансового контролю в Україні є :

1.Більшість перевірок має фіскальний характер. Тобто, це означає що найчастіше використовують такі методи контролю як ревізія та перевірка. Ці методи дають змогу виявити лише фінансові порушення, але не дають можливість запобігти їм чи дослідити причини їх виникнення. Також спостерігається зниження уваги до здійснення аналітичної роботи, яка потрібна для виявлення факторів, що призводять до порушення фінансової і бюджетної дисципліни.

2. Процедури попереднього та поточного контролю у межах діючої системи фінансового контролю є досить слабкими та неврегульованими. Проте, процедури попереднього та поточного контролю, згідно досвіду зарубіжних країн, є найбільш дієвими.

3. Керівники установ, підприємств та організацій не усвідомлюють всієї важливості внутрішнього фінансового контролю для своїх установ, так і для системи управління фінансами в державі.

4. Недосконалість механізму адміністративних стягнень. Варто зазначити те, що сума штрафу, яка стягується за нецільове, чи незаконне використання бюджетних коштів є набагато меншою ніж обсяги тих же бюджетних коштів, які держава втрачає через зловживання владою високопосадовими особами, і в свою чергу не в змозі забезпечити повною мірою відшкодування завданих збитків.

5. Постійне зростання фінансових порушень у сфері використання бюджетних коштів.

6. Недосконалість внутрішньої системи нормативів та стандартів здійснення контролю

7. Неврегульованість діяльності, тобто в Україні зовнішній контроль у частині виконання коштів Державного бюджету України централізовано здійснюють два органи влади: Рахункова палата від імені Верховної Ради України та Державна контрольно-ревізійна служба від імені Уряду.

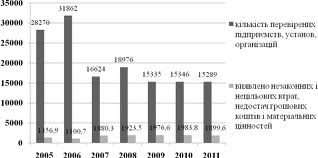

За роки незалежності в Україні було прийнято багато нормативно-правових документів, які регламентують порядок здійснення державного фінансового контролю, це такі документи як: Господарський кодекс, Бюджетний кодекс, та постанови Кабінету Міністрів України. Проте до значного покращення у сфері державного фінансового контролю та у використанні бюджетних коштів це не призвело. Свідченням цього є негативна тенденція того, що відбувається зростання правопорушень у фінансовій сфері та економічних злочинів. Статистичні дані, по даній проблемі наведені на рис. 1.

Рис. 1. Кількість перевірених підприємств та обсяг виявлених порушень органами Державної контрольно-ревізійної служби України за 2005-2011 рр. [5]

З даних рисунку 1 бачимо, що протягом аналізованого спостерігається тенденція до зменшення перевірених установ і організацій Державною контрольно-ревізійною службою, у 2005 році їх кількість становила 28270, а у 2011 році вона зменшилась до рівня 15289 установ, тобто бачимо, що відбулось зменшення майже у двічі. Це насамперед пов’язано із процесами роздержавлення власності. Проте не зважаючи на те, що кількість перевірених установ з роками зменшувалась, кількість виявлених незаконних і нецільових втрат та недостачі грошових коштів і матеріальних цінностей залишається на досить високому рівні. А це в свою чергу свідчить про значне послаблення фінансової дисципліни на рівні бюджетних установ та організацій. Також зростання правопорушень свідчить про недосконалий механізм економічної діяльності.

Таким чином, збільшення кількості правопорушень, свідчать про те що діюча система державного фінансового контролю потребує нагального реформування.

Варто зазначити, що система державного фінансового контролю в Україні повною мірою не забезпечує відповідного рівня фінансово-господарської дисципліни у державі. Це є наслідком низки проблем, які створюють тенденції до зростання кількості та обсягів основних фінансових порушень. Серед основних недоліків можна виокремити, що існує слабка взаємодія державної контрольно-ревізійної служби з правоохоронними та судовими органами, низький рівень надійності механізму адміністративних стягнень та ін. Це в свою чергу є наслідком ряду проблем які тягнуть за собою тенденцію до зростання кількості фінансових правопорушень.

Стосовно вдосконалення чинної системи внутрішнього фінансового контролю, варто провести такі заходи: удосконалити діяльність органів державного сектору, підвищити якість державного управління; покращити законодавче врегулювання питань формування системи державного внутрішнього фінансового контролю, метою якого є забезпечення здійснення внутрішнього контролю, проведення внутрішнього аудиту, встановити механізм внутрішнього аудиту в органах державного сектору; сформувати дієву систму моніторингу фінансово-господарської діяльності підприємств, які перебувають у державній або комунальній власності, для підвищення їх прибутковості й конкурентоспроможності.

Розвиток внутрішнього державного фінансового контролю є важливим кроком у напрямку реформування усієї системи державного фінансового контролю в Україні.

Література:

- Гуцаленко Л. В. Державний фінансовий контроль: навч. посіб. [для студ. вищ. навч. закл.] / Л. В. Гуцаленко, В. А. Дерій, М. М. Коцупатрий — К.: Центр учбової літератури, 2009. — 424 с.

- Закон України Про державну контрольно-ревізійну службу в Україні від 26.01.1993 № 2939-XII зі змінами та доповненнями// – Режим доступу: http://zakon2.rada.gov.ua/laws/show/2939-12

- Іванова І. Державний фінансовий контроль: Парадигми розвитку : монографія / Ірина Іванова. – К. : Академвидав, 2010. – 168 с

- Савченко Л.А. Правові проблеми процесу фінансового контролю : монографія / Л.А. Савченко, О.П. Мельник. – К. : Вид-во КиМУ, 2009. – 235 с.

- Електронний ресурс – Доступний з http://www.dkrs.gov.ua – Державна фінансова інспекція