Жук Олеся Сергіївна

студентка 4 курсу, спеціальність «Фінанси і кредит»

Науковий керівник:

Шулик Юлія Віталіївна

доцент, кандидат економічних наук

Загрози та основні напрями зміцнення бюджетної безпеки України

У статті розглянуто основні загрози бюджетній безпеці України, причини їх виникнення, а також вплив на фінансову безпеку держави. Запропоновано шляхи вирішення виявлених проблем для зміцнення бюджетної безпеки України.

Ключові слова: бюджетна безпека, індикатори бюджетної безпеки, загрози бюджетної безпеки

The article deals with the main threats budgetary security of Ukraine, the reasons for their occurrence and impact on financial security. The ways of solving the problems and strengthening of budgetary security are offered.

Keywords: budgetary security, indicators of budgetary security, threats of budgetary security.

Постановка проблеми. Не дивлячись на те, що Україна є незалежною країною вже більше 27 років, її бюджетна політика постійно вдосконалюється, намагаючись відповідати сучасним ринковим трансформаціям і, водночас, фінансово забезпечувати виконання державних функцій з врахуванням інтересів різних суб’єктів. Важливою частиною проведення бюджетної політики є забезпечення бюджетної безпеки країни, пріоритетна роль якої у системі фінансової безпеки країни підкріплена важливістю бюджету, який забезпечує збалансований розвиток національної економіки. Саме тому контроль за станом індикаторів бюджетної безпеки є передумовою позитивних зрушень національної економіки та покращення соціального клімату в державі.

Аналіз останніх досліджень та публікацій. Теоретичну та практичну основи бюджетної безпеки досліджували чимало вітчизняних науковців, серед яких О. Барановський, А. Городецький, С. Савицька, В. Соловйов, В. Федосов та ін. Варто проаналізувати як змінювався стан бюджетної безпеки України впродовж останніх декількох років, з якими проблемами стикається бюджетна система країни та які потенційні шляхи їх вирішення.

Мета дослідження полягає у визначенні загроз бюджетної безпеки України, а також пошуку шляхів їх вирішення на основі вивчення теоретичних та оцінки практичних аспектів обраної проблематики.

Виклад основного матеріалу. У наказі Міністерства економічного розвитку і торгівлі України від 29 жовтня 2013 року «Про затвердження Методичних рекомендацій щодо розрахунку рівня економічної безпеки України» визначено, що бюджетна безпека є складовою фінансової безпеки, і характеризує стан забезпечення платоспроможності та фінансової стійкості державних фінансів, що надає можливість органам державної влади максимально ефективно виконувати покладені на них функції [9].

Під час збалансування доходів та видатків бюджетна безпека характеризує платоспроможність держави, рівень результативності використання бюджетних коштів та ефективність організації бюджетного процесу.

Окрім цього, бюджетну безпеку можна розглядати як стан держави, який характеризується захищеністю від зовнішніх та внутрішніх загроз, та водночас, як умову сталого економічного розвитку [1].

Рівень бюджетної безпеки кількісно відображають низка показників, які характеризують основні загрози в бюджетній політиці держави (табл. 1).

Рівень перерозподілу ВВП через зведений бюджет (без урахування доходів Пенсійного фонду) показує рівень державної участі в економіці. Впродовж всього досліджуваного періоду значення цього показника було вище нормативного значення. Зокрема, в 2015 році спостерігалося перевищення критичного значення на 15,6%, яке знизилося в 2016 році на 7,1 в. п. Проте в 2017 році знову було наявне зростання до 41,6%.

Це свідчить про високий рівень централізації фінансових ресурсів в державному секторі економіки, що спричинює певні загрози, адже в таких умовах досить важко здійснювати раціональний розподіл державних коштів та контролювати їх використання. Водночас, високий рівень державної власності за умови послаблення централізації фінансових ресурсів може призвести до недбальства по відношенню до об’єктів державної власності, порушень процесів розподілу та ефективного використання бюджетних коштів.

Таблиця 1

Динаміка індикаторів бюджетної безпеки України за 2014-2017 рр.

| Абсолютне відхилення, % | ||||||

| Індикатори стану бюджетної безпеки України | Норматив | 2015 р. | 2016 р. | 2017 р. | -7,1 | 3,1 |

| Рівень перерозподілу ВВП через зведений бюджет (без урахування доходів Пенсійного фонду), % | не більше 30 | 45,6 | 38,5 | 41,6 | 0,3 | -1,5 |

| Відношення дефіциту (профіциту) Державного бюджету до ВВП, % | не більше 3 | 3,2 | 3,4 | 2,0 | 1,8 | -1,7 |

| Покриття дефіциту зведеного бюджету за рахунок зовнішніх запозичень, % | не більше 30 | 3,7 | 5,6 | 3,9 | 1,8 | -1,7 |

| Відношення дефіциту (профіциту) торговельного балансу до загального обсягу зовнішньої торгівлі, % | не більше 5 | 4,2 | 0,6 | (2,3) | -3,6 | 1,7 |

| Обсяг трансфертів з Державного бюджету, % до ВВП | не більше 15 | 12,2 | 9,6 | 11,1 | -2,6 | 1,5 |

Джерело: розраховано автором на основі даних Міністерства фінансів та Державної служби статистики [4 – 6; 10]

Підтвердженням цього є постійне стабільне зростання рівня бюджетного податкового навантаження, що графічно відображено на рис. 1.

Проте в Україні він не більший, аніж в Німеччині (29,75%), Нідерландах (28,46%), і лише на 1% більше, аніж в Швеції (26,77%) [16, с. 14]. Проблема радше в рівні задоволення потреб платників податків. Зокрема віддача податкової системи Швеції становить близько 85%, тоді як в Україні не більше 30% [8, с. 56].

Джерело: розраховано автором на основі [5; 10].

Це свідчить про те, що наявна податкова система не відповідає існуючому рівню економічного розвитку нашої держави. Причиною цього є велика кількість діючих податкових ставок, складна та непрозора система їх адміністрування та високий рівень корумпованості органів державної влади, що призводить до несправедливого розподілу бюджету на місцях. Перш за все це створює умови для неякісного виконання державою покладених на неї соціальних та економічних функцій, перекладає податковий тягар на середній та малий бізнес, призводить до занепаду інвестиційної сфери і, як результат, гальмує розвиток всієї національної економіки.

Показник відношення дефіциту державного бюджету до ВВП в 2015 та 2016 роках не відповідав встановленим нормативам, що пояснювалося зростанням дефіциту Державного бюджету на 24962,7 млн. грн., або 55,27% з порівняно меншим зростанням реального ВВП на 411167 млн. грн, або 42,24%.

Проблема розміру бюджету поглиблюється непередбачуваністю його параметрів. Більшість прогнозних показників, таких як доходи Державного та місцевих бюджетів, їх витрати, динаміка цін на ринку піддаються великому обсягу чинників на які уряд не здатен впливати. Наприклад, витрати на обслуговування зовнішнього боргу залежать від коливань кон’юнктури на міжнародному валютному ринку та фондовій біржі, що робить Україну залежною від кредиторів. В свою чергу, необґрунтовані бюджетні параметри призводять до можливих зловживань з боку органів влади, розвитку корупції.

В 2017 році спостерігалося вирівнювання показника до 2%, що було спричинене скороченням дефіциту Державного бюджету України на 22280,6 млн. грн, тобто на 31,77% з одночасним зростанням реального ВВП на 20,21%.

Показник покриття дефіциту зведеного бюджету за рахунок зовнішніх запозичень знаходився в межах норми. Тобто впродовж досліджуваного періоду не більше 6% коштів від зовнішніх запозичень спрямовувалися на покриття дефіциту зведеного бюджету.

Відношення дефіциту (профіциту) торговельного балансу до загального обсягу зовнішньої торгівлі впродовж 2015-2017 рр. знаходився в межах норми, при цьому найкращий показник спостерігався в 2016 році, коли сальдо торговельного балансу було найменше і становило 540 млн. дол. США. Погіршення показника в 2017 році було спричинене зміною активного торговельного балансу в сумі 540 млн. дол. США пасивним у розмірі 2521 млн. дол. США, що супроводжувалося зростанням обсягу зовнішньої торгівлі на 20,02%. В свою чергу, пасивний торговельний баланс був спричинений значним збільшенням імпорту товарів на 39250 млн. дол. США, або 26,39%.

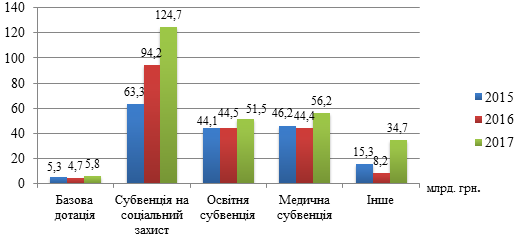

Обсяг трансфертів з Державного бюджету України відображає рівень самостійності місцевих бюджетів, що в умовах проведення політики децентралізації має зменшуватися. Проте, як видно з таблиці 1, динаміка показника була не однозначною. Зокрема, в 2016 році спостерігалося зниження індикатора на 2,6%, адже хоча обсяг трансфертів до місцевих бюджетів зріс на 21415,3 млн. грн, тобто 12,3%, реальний ВВП зростав більшими темпами – на 411167 млн. грн., тобто 42,24%. Незначне погіршення показника у 2017 році було спричинене зворотною ситуацією – обсяг трансфертів з Державного бюджету України зростав більшими темпами, аніж реальний ВВП (39,5% та 20,21% відповідно) (рис. 2).

Зокрема, на 23% зріс обсяг базової дотації, досягнувши на кінець 2017 року 5,8 млрд. грн., на 32,4% було збільшено субвенцію на соціальний захист, а освітня субвенція – на 15,7%.

Отже, в процесі дослідження було виявлено ряд загроз бюджетній безпеці України, серед яких:

2. Високий рівень централізації фінансових ресурсів в державному секторі економіки. Вирішення цієї проблеми передбачає оптимізацію податкового навантаження через поступове зниження деяких податкових ставок з одночасним зростанням бази оподаткування. Тобто держава повинна створити такі умови, які забезпечать зростання кількості сумлінних платників податків.

На нашу думку, варто звернути увагу на досвід Грузії, яка скоротила кількість податків та зборів з 22 до 6, знизала ПДВ з 20% до 18%, об’єднала податок на доходи та соціальний внесок, чим зменшила загальну ставку з 32% до 20%, а також знизила податок на прибуток до 15% [3]. Завдяки цьому у 2017 році Грузія змогла посісти 16-те місце в рейтингу рівня економічної свободи, а її податкове навантаження впало до 25,5% [2; 12]. Окрім того, це дозволило їй піднятися в рейтингу Doing Business на 100 щаблів і, як результат, Грузія стала особливо затребуваною для іноземних інвесторів [14]. При цьому частка підприємств, які бажають сплатити державі податки збільшилася з 35% до 85%. Для України це особливо важливо, адже тінізація нашої економіки становить близько 45% [13].

Також можна запровадити систему надання інвестиційних податкових кредитів, що одночасно стимулюватиме здійснення інноваційної діяльності. Проте також варто усунути недоліки податкового законодавства, які дають змогу реалізовувати схеми ухилення від сплати податкових платежів.

2. Високий рівень дефіциту Державного бюджету. Збільшити надходження до бюджету можна підвищивши ставки податків на споживання, зокрема предмети розкоші, адже вони мають вищу фіскальну ефективність у зв’язку з існуванням доходів, отриманих з тіньового сектору економіки, при цьому не обтяжуватимуть незахищені верстви населення.

На нашу думку, задля скорочення дефіциту державного бюджету необхідно стимулювати розвиток малого та середнього бізнесу дотримуючись принципу країн Європейського Союзу «Think first small». Адже не дивлячись на те, що його частка становить 99,8% усіх підприємств України, малий та середній бізнес формує лише 15% ВВП країни. Для того щоб підвищити продуктивність підприємств необхідно знизити витрати на виконання ними податкових зобов’язань, адже співвідношення таких витрат до виручки на 117% вище, аніж для великих підприємств. Для порівняння, в країнах Європейського Союзу таке співвідношення становить 13% [15]. Вивільнені фінансові ресурси суб’єкти малого та середнього бізнесу зможуть спрямувати в інвестиції для вдосконалення технологічного оснащення виробничих процесів що, відповідно, принесе додатковий дохід в бюджет країни у вигляді податкових надходжень. Окрім цього, це допоможе вирішити наступну загрозу бюджетній безпеці України.

3. Постійне зростання зовнішніх запозичень. Це спричинене необхідністю розрахунків за старими кредитами, а також тим, що інша частина коштів спрямовується на поточні видатки, а це унеможливлює віддачу від їх використання у інноваційній діяльності. Тобто хоча частина зовнішніх запозичень і повертається до бюджету у вигляді податків, проте це спричиняє постійне накопичення заборгованості. Розірвати «замкнене коло» допоможе лише пошук інших джерел фінансових ресурсів, які зможуть поступово погасити вже накопичені борги та покрити поточні видатки.

Окрім того, зростання зовнішніх запозичень призводить до посилення залежності державних фінансів від коливань на міжнародних валютних ринках та фондових біржах. Водночас, необхідно пам’ятати, що при їх ефективному використанні значно швидше розвивається науково-технічна сфера, що в майбутньому зможе примножити фінансові ресурси країни.

4. Ще однією проблемою є пасивний торгівельний баланс у 2017 році. Було виявлено, що успішніше Україні експортує послуги, аніж товари. Спостерігалося зростання імпорту продуктів тваринного походження, зокрема м’яса великої рогатої худоби на 30% [11]. Тому необхідно захистити внутрішнього виробника від зовнішніх конкурентів застосовуючи механізм дотування найбільш затребуваних сегментів внутрішнього продуктового ринку.

5. Не розв’язаною залишається проблема бухгалтерського обліку виконання бюджету і кошторисів витрат бюджетних установ. Зокрема це стосується невеликих містечок, селищ, сіл, де наявна проблема забезпечення ефективного процесу автоматизації облікових процедур, адже більшість малих бюджетних установ і надалі використовують традиційно ручну, або частково автоматизовану, форму ведення бухгалтерського обліку. Це викликає необхідність стимулювати українських фахівців ІТ-індустрії до створення якісних та ефективних продуктів, які задовольняли б вимоги розпорядників бюджетних коштів, українського законодавства, і водночас, підвищували контроль за використанням бюджетних коштів.

Висновки. Отже, незважаючи на те, що нашій країні характерна ринкова економіка, питання бюджетної безпеки стає все більш актуальним в умовах нестабільності національної економіки, а також в умовах існування такого явища як війна. Адже в її компетенцію входить завдання мінімізувати наявні негативні фактори, а також забезпечити фінансову основу для виконання покладених на державу соціальних та економічних функцій.

Проаналізувавши індикатори бюджетної безпеки України за останні три роки можна зробити висновок, що державні фінанси є недостатньо стійкі, при цьому головними загрозами є:

- Високий рівень централізації фінансових ресурсів, відхилення від нормативного значення якого становить більше 10%. Наявність такого роду проблеми призводить до послаблення можливості раціонального розподілу та ефективного використання фінансових ресурсів держави. Вирішення цього питання передбачає оптимізацію податкового навантаження, що, в свою чергу, дозволить покращити рівень економічної свободи України.

- Наступною загрозою було визначено дефіцит державного бюджету, що вимагає підвищення ставок податків на предмети розкоші та стимулювання розвитку підприємств малого та середнього бізнесу, частка яких складає практично 100%.

- Вирішення проблеми дефіциту державного бюджету, в свою чергу, допоможе розірвати «замкнене коло» утворене постійним зростанням зовнішньої заборгованості.

- Ще однією загрозою бюджетної політики є пасивний торгівельний баланс, а отже існує необхідність стимулювання розвитку та захист від закордонних конкурентів українського виробника товарів.

- Не менш важливим залишається питання автоматизації облікових процедур на місцях, що допоможе контролювати раціональність розподілу та ефективність використання вже наявних бюджетних коштів.

Окрім цього, ситуацію погіршує непередбачуваність найважливіших бюджетних параметрів, що спричинене низкою факторів, які уряд не здатен контролювати. Також на бюджетну безпеку впливає наявний рівень оподаткування та його сталість, що на разі, не є притаманним для податкової системи України.

Таким чином, для забезпечення фінансової безпеки як держави загалом, так і окремих її регіонів, необхідно утримувати на належному рівні бюджетну безпеку, яка відповідає за платоспроможність країни, збалансованість дохідної та видаткової частини бюджету, а також соціально-економічний розвиток національної економіки.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

- Барановський О. І. Економічна безпека держави та суб’єктів господарювання. Сутність і чинники бюджетної безпеки. Економіка і регіон. 2016. №5 (60) [ЕР]. URL: https://www.google.com.ua/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=2ahUKEwiM1fD52fTfAhWDqIsKHR1mBv8QFjAAegQICRAC&url=http%3A%2F%2Fdspace.ubs.edu.ua%2Fjspui%2Fbitstream%2F123456789%2F751%2F1%2Fbaranovskyi_essence_and_factors.pdf&usg=AOvVaw0b6JIFqAiu6shNhoSFMg5i (дата звернення: 05.02.2019).

- Безпалько І. Р. Аналіз конкурентоспроможності податкової системи в сучасних глобалізаційних умовах. Ефективна економіка. 2015. № 10. URL: http://www.economy.nayka.com.ua/?op=1&z=4381 (дата звернення: 05.02.2019).

- Букатюк Уляна. Норма чи перешкода для росту. Чи не занадто високі податки в Україні. Еспресо. 22.02.2018. URL: https://ru.espreso.tv/article/2018/02/22/norma_yly_prepyatstvye_rostu_ne_slyshkom_ly_vysokye_nalogy_v_ukrayne (дата звернення: 10.02.2019)

- Бюджет України 2016. Статистичний збірник. Міністерство фінансів України. URL: https://www.minfin.gov.ua (дата звернення: 06.02.2019).

- Бюджетний моніторинг. Аналіз виконання бюджету за 2016 рік.: ІБСЕД. URL:http://www.ibser.org.ua/publications/monitoringcategories/shchomisyachnyy (дата звернення: 06.02.2019).

- Економічна статистика. Зовнішньоекономічна діяльність. Державна служба статистики. URL: http://ukrstat.gov.ua/operativ/menu/menu_u/zed.htm (дата звернення 07.02.2019).

- Інформація щодо стану виконання місцевих бюджетів. Міністерство фінансів України. URL: https://www.minfin.gov.ua/news/view/vikonannja-dohodiv-miscevih-bjudzhetiv-za-n-2015-rik?category=bjudzhet&subcategory=local-budg (дата звернення 08.02.2019).

- Крисоватий А. І., Валігура В. А. Домінанти гармонізації оподаткування: національні та міжнародні вектори. Монографія. – Тернопіль: Підручники і посібники. 2010. URL: https://www.google.com.ua/url?sa=t&rct=j&q=&esrc=s&source=web&cd=2&cad=rja&uact=8&ved=2ahUKEwjJ5uvJhfPfAhWylIsKHeiQDY8QFjABegQICRAB&url=http%3A%2F%2Fdspace.tneu.edu.ua%2Fjspui%2Fhandle%2F316497%2F512&usg=AOvVaw2HlETzI0WtAqTxP8OFFy_8 (дата звернення: 08.02.2019).

- Наказ Міністерства економічного розвитку і торгівлі України від 29.10.2013 № 1277. URL: https://zakon.rada.gov.ua/rada/show/v1277731-13 (дата звернення: 10.02.2019).

- Національні рахунки (ВВП). Державна служба статистики. URL: http://www.ukrstat.gov.ua/imf/arhiv/nr/nr_u.htm (дата звернення: 10.02.2019).

- Попри зростання експорту сальдо торговельного балансу України значно погіршилося. РБК-Україна. 19.02.2018. URL: https://www.rbc.ua/ukr/news/nesmotrya-rost-eksporta-saldo-torgovogo-balansa-1516376619.html (дата звернення: 10.02.2018).

- Index of Economic Freedom – The Heritage Foundation. URL: https://www.google.com.ua/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=2ahUKEwjy8K-z4dbgAhVIvxoKHcNrCc4QFjAAegQIBRAC&url=https%3A%2F%2Fwww.heritage.org%2Findex%2F&usg=AOvVaw03g_BS7yvOJJa48w1LYrYG (дата звернення: 10.20.2018)

- Leandro Medina, Friedrich Scneider. Shadow Economies Around the World: What Did We Learn Over the Last 20 Years? URL: https://www.imf.org/en/publications/wp/issues/2018/01/25/shadow-economies-around-the-world-what-did-we-learn-over-the-last-20-years-45583 (дата звернення: 10.02.2018).

- Reports Doing Business 2017. URL: http://www.doingbusiness.org/en/reports/global-reports/doing-business-2017 (дата звернення: 11.02.2019).

- Tax Administration and Firm Performance : New Data and Evidence for Emerging Market and Developing Economies. International Monetary Fund. URL: https://www.imf.org/en/Publications/WP/Issues/2017/04/14/Tax-Administration-an[16d-Firm-Performance-New-Data-and-Evidence-for-Emerging-Market-and-44838 (дата звернення: 12.02.2019).

- The Tax Burden of Typical Workers in the EU. URL: https://www.google.com.ua/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&ved=2ahUKEwiesb3vgvPfAhWkiIsKHWYtDb8QFjAAegQICRAC&url=http%3A%2F%2Fwww.institutmolinari.org%2FIMG%2Fpdf%2Ftax-burden-eu-2018.pdf&usg=AOvVaw2-2UvB4xKA-0_djXbPRgQG (дата звернення: 12.02.2019).