В статті обґрунтовано шляхи покращення фінансового стану ПАТ «Київська кондитерська фабрика «Рошен» на основі вибору оптимальної моделі фінансування активів

Ключові слова: фінансовий стан підприємства, рентабельність, платоспроможність, ліквідність, оборотні активи, власний капітал

В статье обосновано пути улучшения финансового состояния ПАО «Киевская кондитерская фабрика «Рошен» на основании выбора оптимальной модели финансирования активов

Ключевые слова: финансовое состояние предприятия, рентабельность, платежеспособность, ликвидность, оборотные активы, собственный капитал.

In the article the ways to improve the financial condition of public company ‘Kiev confectionery factory ‘Roshen’ have been proposed on the base of finding the optimal model of asset financing.

Keywords: financial performance, profitability, solvency, liquidity, current assets, equity.

Постановка проблеми. На сучасному етапі розвитку економіки України оцінка фінансового стану підприємств є важливою складовою розвитку підприємництва, оскільки розвиток приватного бізнесу є одним із основних напрямів розвитку економіки країни. Комплексна оцінка фінансового стану підприємств допомагає вчасно виявити та вирішити наявні проблеми в діяльності підприємств.

Аналіз останніх досліджень та публікацій свідчить про великий інтерес вітчизняних науковців до оцінки фінансового стану підприємства, оскільки обраній тематиці присвячені численні праці таких українських вчених, як Т. А. Городня, Л. І. Зятковська, М. І. Камлик, Т. Д. Костенко, В.М. Опаріна, Л. В. Фролова та інші.

Мета дослідження. Мета дослідження полягає у визначенні шляхів покращення фінансового стану ПАТ «Київська кондитерська фабрика «Рошен» на основі вивчення теоретичних та оцінки практичних аспектів обраної проблематики.

Виклад основного матеріалу. ПАТ «Київська кондитерська фабрика «Рошен»» – одна з чотирьох українських фабрик кондитерської корпорації Рошен, яка спеціалізується на виробництві шоколадної продукції (шоколадних цукерок, плиточного шоколаду) та бісквітної продукції. На сьогодні асортимент підприємства нараховує більше 100 найменувань кондитерських виробів, серед яких – шоколад, цукерки, торти, печиво, мармелад.

Функціонуючи в ринковій економіці як суб’єкт підприємницької діяльності, підприємство має забезпечувати такий стан своїх фінансових ресурсів, за якого воно стабільно зберігало б здатність безперебійно виконувати свої фінансові зобов’язання перед своїми діловими партнерами, державою, власниками, найманими працівниками [2, с. 9].

Фінансовий стан підприємства – це складна, інтегрована за багатьма показниками характеристика якості його діяльності. Фінансовий стан підприємства можна визначити як міру забезпеченості підприємства необхідними фінансовими ресурсами і ступінь раціональності їх розміщення для здійснення ефективної господарської діяльності та своєчасних грошових розрахунків за своїми зобов’язаннями [3, с. 7].

Для оцінки фінансового стану ПАТ «Київська кондитерська фабрика «Рошен» проаналізуємо показники його фінансової стійкості, ліквідності, платоспроможності та рентабельності за 2010-2012 роки.

Аналіз абсолютних показників фінансової стійкості ПАТ «Київська кондитерська фабрика «Рошен» за 2010-2012 роки свідчить про те, що підприємство постійно мало нестійкий фінансовий стан, що є негативним. Така тенденція спричинена недостатньою кількістю власних коштів та наявністю короткострокових позикових джерел фінансування (табл. 1).

Таблиця 1

Динаміка відносних показників фінансової стійкості ПАТ «Київська кондитерська фабрика «Рошен» за 2010-2012 роки

|

Показники |

Нормативне значення |

2010 рік |

2011 рік |

2012 рік |

Абсолютний приріст

|

|

|

2011-2010 |

2012-2011 |

|||||

| Коефіцієнт автономії |

³0,5 |

0,34 |

0,33 |

0,39 |

-0,01 |

0,06 |

| Коефіцієнт концентрації позикового капіталу |

<0,5 |

0,66 |

0,67 |

0,61 |

0,1 |

-0,5 |

| Коефіцієнт фінансової залежності |

<2 |

2,93 |

3,02 |

2,54 |

0,09 |

-0,48 |

| Коефіцієнт фінансової стійкості |

0,75-0,9 |

0,34 |

0,33 |

0,39 |

-0,01 |

0,06 |

| Коефіцієнт маневреності власного капіталу |

0,3-0,5 |

-0,42 |

-0,2 |

-0,35 |

0,22 |

-0,15 |

| Індекс постійного активу |

зменшення |

2,24 |

1,6 |

1,9 |

-0,64 |

0,3 |

Джерело: [5; 6; 7].

Більшість відносних показників характеризувалися нестабільною динамікою, що є негативним. Зокрема, коефіцієнт автономії за аналізований період збільшився з 0,34 до 0,39, тобто в 2010 році лише 34% всіх активів становив власний капітал, а в 2012 році вже 39%. Така динаміка була спричинена збільшенням власного капіталу у 2012 році на 3791 тис. грн. Відповідно, коефіцієнт концентрації позикового капіталу перевищував норму і в 2011 році становив 0,67, що є негативним. В 2012 році цей показник зменшився на 8,96 % та становив 61 % всіх активів, що свідчить про зменшення ролі позикових джерел в діяльності підприємства. Коефіцієнт фінансової стійкості за 2010-2012 роки збільшився на 0,05 і становив 0,39. Це свідчить про низьку здатність залучати зовнішні джерела фінансування та низьку спроможності підприємства протистояти дії зовнішніх і внутрішніх факторів.

Індекс постійного активу за 2010-2011 роки мав тенденцію до зменшення, що є позитивним, оскільки збільшилась частка оборотних активів у власному капіталі, що призводить до збільшення оборотності. Але в 2011-2012 роках цей показник зріс на 0,3 пункти, що є негативним, оскільки свідчить про зменшення оборотності.

Отже, в загальному можна сказати, що ситуація на підприємстві ПАТ «Київська кондитерська фабрика «Рошен» за 2010-2012 роки погіршилась.

Також проаналізуємо відносні показники ліквідності підприємства, які відображені в таблиці 2.

Таблиця 2

Динаміка відносних показників ліквідності ПАТ «Київська кондитерська фабрика «Рошен» за 2010-2012 роки

|

Показники |

Нормативне значення |

2010 рік |

2011 рік |

2012 рік |

Абсолютний приріст |

|

|

2011-2010 |

2012-2011 |

|||||

| Коефіцієнт абсолютної ліквідності |

0,2-0,25 |

0,001 |

0,001 |

0,000 |

0,000 |

-0,001 |

| Коефіцієнт швидкої ліквідності |

0,7-0,8 |

0,344 |

0,679 |

0,390 |

0,335 |

-0,289 |

| Коефіцієнт загальної ліквідності |

1-2 |

0,359 |

0,713 |

0,432 |

0,354 |

-0,281 |

Джерело: [5; 6; 7].

Відповідно з даними (табл. 2), ПАТ «Київська кондитерська фабрика «Рошен» за 2010-2012 роки було неспроможним погасити свої поточні зобов’язання, оскільки коефіцієнт абсолютної ліквідності майже дорівнював нулю, тобто в підприємства було не достатньо готівки та еквівалентів грошових коштів. За рахунок грошових коштів та коштів у розрахунках з дебіторами підприємство у 2011 році могло покрити 67,9% короткострокових зобов’язань, а у 2012 році – лише 39%. За рахунок усіх оборотних активів у 2011 році підприємство могло погасити 71,3% короткострокових зобов’язань, а в 2012 році цей показник зменшився до 43,2%. Це спричинено зменшенням оборотних активів на 149105 тис. грн., або на 54%. Отже, ПАТ «Київська кондитерська фабрика «Рошен» можна охарактеризувати як недопустимо нестійке і залежне підприємство.

Для детального аналізу фінансового стану ПАТ «Київська кондитерська фабрика «Рошен» також проаналізуємо показники рентабельності, що відображено у таблиці 3.

Таблиця 3

Динаміка показників рентабельності ПАТ «Київська кондитерська фабрика «Рошен» за 2010-2012 рр., %

| Показники | 2010 рік | 2011 рік | 2012 рік | Абсолютний приріст | |

| 2011-2010 | 2012-2011 | ||||

| Валова рентабельність продукції |

5,0 |

5,0 |

7,0 |

0,0 |

2,0 |

| Операційна рентабельність продукції |

0,1 |

1,0 |

1,0 |

0,9 |

0,0 |

| Чиста рентабельність продажів |

1,0 |

1,0 |

1,0 |

0,0 |

0,0 |

| Рентабельність продукції за собівартістю |

1,0 |

5,0 |

4,0 |

4,0 |

-1,0 |

| Операційна рентабельність активів |

0,1 |

1,0 |

2,0 |

0,9 |

1,0 |

| Чиста рентабельність активів |

1,0 |

1,0 |

1,0 |

0,0 |

0,0 |

Джерело [5; 6; 7].

Підприємство отримувало дуже низький дохід за досліджуваний період. У 2011 році в порівнянні з 2012 роком на 1 грн. чистого доходу припадало 5 копійок і 7 копійок відповідно валового прибутку. На 1 грн. чистого доходу в 2011-2012 роках припадало 1 копійок чистого та операційного прибутку. Обсяг валового прибутку, що припадав на 1 грн. собівартості реалізованої продукції склав 5 копійок в 2011 році та 7 копійок в 2012 році відповідно. Отже, в підприємства був майже відсутній чистий прибуток за досліджуваний період.

Отже, показники ефективності діяльності ПАТ «Київська кондитерська фабрика «Рошен» вказують на погіршення функціонування підприємства протягом останніх років. Коефіцієнти рентабельності є досить низькими і вказують на зменшення прибутку, втрату інвестиційної привабливості та загальне погіршення господарської діяльності підприємства.

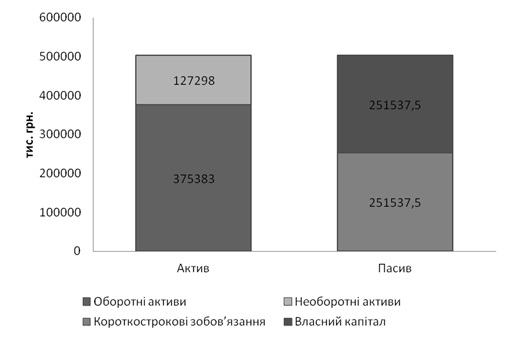

Для поліпшення ситуації на підприємстві дослідимо, яка модель фінансування притаманна для підприємства ПАТ «Київська кондитерська фабрика «Рошен». За 2010-2012 роки підприємство мало однакову модель фінансування активів, зокрема близьку до консервативної (рис. 1).

тис. грн

Рис. 1. Модель фінансування активів ПАТ «Київська кондитерська фабрика «Рошен» у 2012 році

У 2012 році необоротні активи підприємства фінансувалися за рахунок власного капіталу та короткострокових зобов’язань. В свою чергу, оборотні активи фінансувалися лише за рахунок короткострокових зобов’язань. Таким чином, дана модель фінансування активів близька до консервативної, проте фінансування відбувається в основному за рахунок поточних зобов’язань. Консервативна модель припускає, що варіююча частина оборотних активів покривається за рахунок короткострокових зобов’язань. У цьому випадку довгострокових зобов’язань немає, тому присутній ризик втрати ліквідності. Чистий оборотний капітал дорівнює за величиною оборотним активам. Безумовно, модель носить штучний характер.

Тому ми пропонуємо здійснити оптимізацію структури розміщення оборотного капіталу. Оптимізація структури розміщення оборотного капіталу – це зменшення частки низьколіквідних оборотних засобів, запасів, сировини та матеріалів, незавершеного виробництва тощо. Визначення оптимальної структури та обсягів запасів є завданням контролінгу матеріальних потоків.

Надмірні запаси зумовлюють не лише зниження ліквідності підприємства, а й додаткові витрати за їх обслуговуванням, крім того існує ризик втрати якості чи знецінення певних видів сировини та матеріалів. Тому, для покращення ліквідності необхідно реалізувати надлишкові запаси.

В оптимальній структурі капіталу власний капітал підприємства становить не менше 50 % всього капіталу підприємства, тому для ефективного функціонування ПАТ «Київська кондитерська фабрика «Рошен» необхідно 251537,5 тис. грн. власного капіталу. Основним джерелом збільшення власного капіталу є реінвестування чистого прибутку.

Щодо активу балансу, то грошові кошти та їх еквіваленти необхідно збільшити на 58877 тис. грн. до 58918 тис. грн. за рахунок зменшення поточних зобов’язань (для досягнення нормативного значення 0,2). Це можна зробити за рахунок зменшення дебіторської заборгованості шляхом пришвидшення повернення зобов’язань, введенням штрафів і інших заходів.

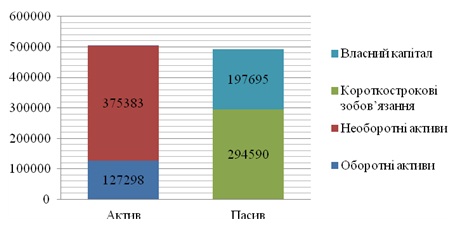

Рекомендована модель фінансування ПАТ «Київська кондитерська фабрика «Рошен» зображена на рисунку 2.

{kind=link}

Рис. 2. Рекомендована модель фінансування активів ПАТ «Київська кондитерська фабрика «Рошен» на 2012 рік

Отже, ми пропонуємо залишити близьку до консервативної модель фінансування активів, проте лише змінити структуру активу і пасиву: оборотні активи повинні фінансуватися за рахунок короткострокових зобов’язань, а необоротні – за рахунок довгострокових зобов’язань та власного капіталу.

Висновки. Для покращення фінансового стану ПАТ «Київська кондитерська фабрика «Рошен» необхідно удосконалити модель фінансування активів. Для підприємства за останні роки була притаманна модель фінансування активів близька до консервативної, проте фінансування відбувалося за рахунок поточних зобов’язань та власного капіталу. Ця ситуація є дуже ризикованою з позицій ліквідності, оскільки кондитерська фабрика використовує для виробництва малі суми оборотних активів, що може викликати труднощі при розрахунках з кредиторами. Тому ми пропонуємо поглибити консервативну спрямованість фінансування активів підприємства, зокрема збільшити частку власного капіталу до 50 %, а також збільшити грошові кошти підприємства до 20 % від поточних зобов’язань за рахунок зменшення дебіторської заборгованості.

Список використаних джерел:

- Зятковська Л.І. Методологічні засади фінансового забезпечення підприємств / Л.І. Зятковська // Фінанси України. – 2007. – № 6. – С. 148-155.

- Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств/ М.Я. Коробов// Навч. посіб. – К.: Знання, КОО, 2006. – 378 с.

- Крамаренко Г.О., Чорна О.Є. Фінансовий аналіз/ Г.О. Крамаренко, О.Є. Чорна // Навч. підручник. – К.: Центр учбової літератури, 2008. –392 с.

- Офіційний сайт корпорації ROSHEN. – Режим доступу: http://roshen.com/ua/about/general/.

- Фінансова звітність ПАТ «Київська кондитерська фабрика «Рошен» за 2010 рік. – [Електронний ресурс] // Офіційний сайт державної установи «Агентство з розвитку інфраструктури фондового ринку України». – Режим доступу: http://smida.gov.ua/db/emitent/report/year/xml/show/3523

- Фінансова звітність ПАТ «Київська кондитерська фабрика «Рошен» за 2011 рік. – [Електронний ресурс] // Офіційний сайт державної установи «Агентство з розвитку інфраструктури фондового ринку України». – Режим доступу: http://smida.gov.ua/db/emitent/report/year/xml/show/3523

- Фінансова звітність ПАТ «Київська кондитерська фабрика «Рошен» за 2012 рік. – [Електронний ресурс] // Офіційний сайт державної установи «Агентство з розвитку інфраструктури фондового ринку України». – Режим доступу: http://smida.gov.ua/db/emitent/report/year/xml/show/3523