Волохата К. Б.

АКТИВНІ ОПЕРАЦІЇ ДЕРЖАВНИХ БАНКІВ УКРАЇНИ

Анотація. В статті узагальнено та розглянуто теоретичну основу здійснення активних операцій і досліджено ключові тенденції державних банків України у сфері кредитування та інвестування.

Ключові слова. Активні операції, державний банк, Національний банк України (НБУ), облігації внутрішньої державної позики (ОВДП).

ASSET SIDE OPERATIONS OF STATE BANKS UKRAINE

Annotation. The theoretical basic of carrying out active operations is generalized and examined in the article. Considered key trends state banks of Ukraine in lending and investment.

Keywords. Asset side operations, State Bank, National Bank of Ukraine, government bonds.

Постановка проблеми. Здатність банківської системи спрямовувати всі свої ресурси у різні сфери народного господарства відіграє велике значення для економіки країни в цілому. За ефективне та раціональне розміщення ресурсів банки отримують прибутки, як плату за надані ними кошти. Важливими для економіки будь-якої країни є такі активні операції як кредитування та інвестування. Поліпшення якості здійснення кредитних та інвестиційних операцій є необхідною умовою досягнення і підтримання стабільного функціонування й розвитку комерційних банків, їхнього позитивного впливу на розвиток економіки України. Актуальність оцінки активних операцій державних банків є високою, оскільки ці банки є провідними та діяльність яких є визначальною для економіки нашої країни.

Аналіз останніх публікацій та досліджень. Здійснення активних операцій банку та окремих аспектів управління ними знайшли відображення у працях таких вчених як А. М. Даниленко, К. Ю. Джукалідзе, І. П. Дугіна, О. О. Затварської.

Мета дослідження. Метою дослідження є визначення сучасних тенденцій здійснення активних операцій державних банків України на основі теоретичного аналізу та оцінки основних фінансових показників.

Виклад основного матеріалу. Активні операції – це операції, які спрямовані на розміщення банком мобілізованих раніше банківських ресурсів.Проведення активних операцій комерційними банками передбачає розміщення сформованих банком ресурсів у депозити, кредити, інвестиції, основні засоби й товарно-матеріальні цінності.

У результаті активних операцій утворюються банківські активи – ресурси, які контролюються банком і які є джерелом отримання прибутку. Структура і якість активів значною мірою визначають ліквідність і платоспроможність банку, а отже, його надійність [1].

Структура власності активів банківської системи України протягом 2012-2014 років представлена на рисунку 1.1.

Рис. 1.1. Структура власності активів банківської системи України протягом 2012-2014 років

Як видно з рисунку, найбільша частка активів банківської системи України сконцентрована у банках з приватним українським капіталом. Вагому питому вагу у структурі активів займають активи державних банків. Сьогодні державні банки займають провідну позицію на ринку банківських послуг та здійснюють різноманітні операції, зокрема активні. До державних банків України належать Ощадбанк та Укрексімбанк.

Державний банк АТ «Ощадбанк» є спеціалізованим банком, що відповідає за ефективну організацію ощадної справи в державі, забезпечує впровадження прогресивних форм розрахунково-кредитного та касового обслуговування населення, проводить кредитування населення, здійснює валютне обслуговування, проводить операції з цінними паперами [6].

Активні операції банками здійснюються за допомогою наявних у них активів. Усі активи банку діляться на дохідні (робочі) та недохідні (неробочі). В аналізі робочих та неробочих активів слід звертати увагу на їхню структуру. Структуру активів АТ «Ощадбанк» в розрізі дохідності наведено на рис. 1.2.

Рис. 1.2. Структура дохідних та недохідних активів АТ «Ощадбанк» 2012-2014 рр.

Висока частка дохідних активів свідчить про ефективне використання ресурсів банку та спрямування їх на отримання прибутку. З кожним роком банк збільшує питому вагу дохідних активів, проте прибуток зменшується. Слід зазначити, що протягом 2012-2014 років АТ «Ощадбанк» витримує оптимальне значення частки робочих та неробочих активів, яке становить 75%-85% та 15%-25% відповідно [5].

АТ «Ощадбанк» працює у двох напрямках фінансової діяльності – кредитний та інвестиційний. Кредитна та інвестиційна діяльність є основою для розміщення ресурсів банку та забезпечують отримання максимального прибутку.

Аналізуючи склад кредитно-інвестиційного портфеля АТ «Ощадбанк» та його динаміку, що наведено у таблиці 1.1, можемо сказати, що протягом 2012-2013 років кредитно-інвестиційний портфель АТ « Ощадбанк» мав тенденцію до збільшення. Зокрема, на це вплинуло різке зростання суми міжбанківських кредитів на 4275134 тис. грн. або на 641,76 % та суми цінних паперів на продаж на 22248541 тис. грн. або на 169.44 %. Загальна сума кредитно-інвестиційного портфелю при цьому зросла на 26883257 тис. грн. або на 41,37%.

Таблиця 1.1

Динаміка складу кредитно-інвестиційного портфеля АТ «Ощадбанк» протягом 2012-2014 рр.

| Показник, тис. грн. | Роки | Абсолютний приріст, тис. грн. | Темп приросту, % | ||||

| 2012 | 2013 | 2014 | 2013-2012 рр. | 2014-2013 рр. | 2013-2012 рр. | 2014-2013 рр. | |

| Міжбанківські кредити | 666161 | 4941295 | 792635 | 4275134 | -4148660 | 641,76 | 83,96 |

| Кредити та заборогованість клієнтів | 51186647 | 51546229 | 69271838 | 359582 | 17725609 | 0,7 | 34,39 |

| Цінні папери | 13130521 | 35379062 | 39738941 | 22248541 | 4359879 | 169,44 | 12,32 |

| Всього | 64983329 | 91866586 | 109803414 | 26883257 | 17936828 | 41,37 | 19,52 |

Та вже протягом 2013-2014 рр. у АТ «Ощадбанк» спостерігається сповільнення темпів приросту кредитно-інвестиційного портфеля. Це пояснюється зменшенням суми міжбанківських кредитів на 4148660 тис. грн. або на 83,96 % та зростанням цінних паперів всього на 12 %.

Зважаючи на те, що кредитна діяльність займає пріоритетне місце серед активних операцій банку, виникає необхідність в аналізі кредитного портфеля. Формування кредитного портфеля відбувається в процесі надання кредитів юридичним та фізичним особам. При дослідженні кредитного портфеля АТ «Ощадбанк» важливим є його аналіз в розрізі позичальників (табл. 1.2).

Таблиця 1.2

Динаміка кредитного портфелю АТ «Ощадбанк» в розрізі позичальників протягом 2012-2014 рр.

| Показник | 2012 рік | 2013 рік | 2014 рік | Темп приросту абсолютного значення, % | ||||

| Абсолютне значення, тис. грн. | Структура, % | Абсолютне значення, тис. грн. | Структура, % | Абсолютне значення, тис. грн. | Структура, % | 2013-2012 рр. | 2014-2013 рр. | |

| Кредити фізичним особам | 2306713 | 5 | 2520633 | 4 | 2377457 | 3 | 9,27 | -5,68 |

| Кредити юридичним особам | 48879934 | 95 | 49025596 | 96 | 66894381 | 97 | 0,3 | 36,45 |

| Всього наданих кредитів | 51186647 | 100 | 51546229 | 100 | 69271838 | 100 | 0,7 | 34,39 |

Отже, зростання залишків кредитів, наданих юридичним особам, відбувалося швидшими темпами порівняно з зростанням залишків заборгованості фізичних осіб. Спостерігається сповільнення темпів приросту по заборгованості фізичних осіб. Зокрема, протягом 2012-2013 років кредити, надані фізичним особам зросли на 213920 тис. грн. або на 9,29 %, тоді як у 2013-2014 роках залишки заборгованості фізичних осіб зменшилися на 143176 тис. грн. або майже на 6 %. Таке зменшення пояснюється нестабільністю банківської системи та підвищенням відсоткових ставок за кредитами.

Державний експортно-імпортний банк України (або АТ «Укрексімбанк») залучає зовнішні та внутрішні кредитні ресурси та інвестиції в економіку країни, надає та отримує кредити, здійснює фінансування та гарантування експортно-імпортних операцій підприємств, обслуговує державний зовнішній борг України [7].

Серед активних операцій АТ «Укрексімбанк» переважають кредитування та операції з цінними паперами. Склад кредитно-інвестиційного портфелю АТ «Укрексімбанк» наведено у таблиці 1.3.

Таблиця 1.3

Динаміка складу кредитно-інвестиційного портфеля АТ «Укрексімбанк» протягом 2012-2014 рр.

| Показник, тис. грн. | 2012 рік | 2013 рік | 2014 рік | Абсолютний приріст, тис. грн. | Темп приросту, % | ||

| 2013-2012 рр. | 2014-2013 рр. | 2013-2012 рр. | 2014-2013 рр. | ||||

| Міжбанківські кредити | 1454176 | 1930220 | 3264179 | 476044 | 1333959 | 32,74 | 69,11 |

| Кредити та заборгованість клієнтів | 40421824 | 42273618 | 52093575 | 1851794 | 9819957 | 4,58 | 23,23 |

| Цінні папери | 19937732 | 34487800 | 48510739 | 14550068 | 14022939 | 72,98 | 40,66 |

| Всього | 61813732 | 78691638 | 103868493 | 16877906 | 25176855 | 27,30 | 31,99 |

Протягом 2012-2014 років у АТ «Укрексімбанк» спостерігається тенденція до збільшення як кредитних операцій, так і операцій з цінними паперами. Так, протягом 2012-2013 років кредитно-інвестиційний портфель банку зріз на 27,3 % за рахунок збільшення міжбанківських кредитів на 476044 тис. грн. або на 32,74 %, кредитів клієнтів на 1851794 тис. грн. або на 4,58 % та цінних паперів на 14022939 тис. грн. або на 72,98 %. За 2013-2014 роки кредитно-інвестиційний портфель АТ «Укрексімбанк» зріс на 25176855 тис. грн. або на 31,99 %. Зокрема, такий ріст спричинений збільшенням міжбанківських кредитів на 1333959 тис. грн. або на 69,11 %, кредитів клієнтів на 9819957 тис. грн. або на 23,23 % та цінних паперів на 14022939 тис. грн. або на 40,66 %.

Аналіз кредитного портфелю АТ «Укрексімбанк» в розрізі позичальників наведений у таблиці 1.4.

Таблиця 1.4

Динаміка кредитного портфелю АТ «Ощадбанк» в розрізі позичальників протягом 2012-2014 рр.

| Показник | 2012 р. | 2013 р. | 2014 р. | Темп приросту, % | ||||

| Абсолют-не значення, тис. грн | Струк-тура, % | Абсолют-не значення, тис. грн. | Струк-тура, % | Абсолют-не значення, тис. грн. | Струк-тура, % | 2013-2012 рр. | 2014-2013 рр. | |

| Кредити, фізичним особам | 596637 | 1,48 | 481669 | 1,14 | 379187 | 0,73 | -19,27 | -21,28 |

| Кредити юридичним особам | 39825187 | 98,52 | 41791949 | 98,86 | 51714388 | 99,27 | 4,94 | 23,74 |

| Всього наданих кредитів | 40421824 | 100,00 | 42273618 | 100,00 | 52093575 | 100,00 | 4,58 | 23,23 |

Відповідно до таблиці 1.4 кредити, надані юридичним особам збільшуються швидшими темпами, ніж кредити надані фізичним особам. Про це свідчить і структура кредитного портфеля АТ «Укрексімбанк», згідно з якою питома вага кредитів юридичних осіб значно перевищує питому вагу кредитів фізичних осіб і кожного року наближується до 100 %. Така ситуація є ознакою спрямованості банку на корпоративний сектор.

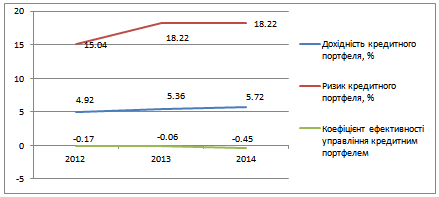

Оскільки кредитування займає вагоме місце у активній діяльності банку, потрібно оцінити ефективність управління кредитним портфелем, яка визначена на основі двох показників – дохідність кредитного портфеля (ДКП) та ризик кредитного портфеля (РКП). Ефективність кредитного портфеля АТ «Ощадбанк» наведена на рисунку 1.3.

Рис. 1.3. Ефективність управління кредитним портфелем АТ «Ощадбанк» протягом 2012-2014 рр.

Відповідно до рисунку 1.3 дохідність кредитного портфеля АТ «Ощадбанк» є низькою, проте спостерігається позитивна тенденція до підвищення даного показника. Також простежується тенденція до зростання показника ризику кредитного портфеля АТ «Ощадбанк» до 18,22 %, що перевищує значення даного показника в цілому по банківській системі Україні. На таке зростання значною мірою впливає збільшення суми резерву під кредити та заборгованість. В свою чергу, збільшення резервів під кредитні операції викликане зростанням проблемної заборгованості за кредитами. Ефективність управління кредитним портфелем АТ «Ощадбанк» є низькою із від’ємними показниками даного коефіцієнта протягом усього досліджуваного періоду. Найнижчий значення показника у 2014 році свідчить про погіршення стану кредитної діяльності банку.

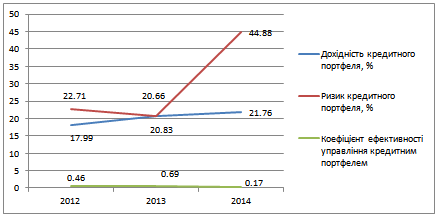

Ефективність управління кредитним портфелем АТ «Укрексімбанк» наведена на рисунку 1.4.

Рис. 1.4. Ефективність управління кредитним портфелем АТ «Укрексімбанк» протягом 2012-2014 років

Протягом досліджуваного періоду в АТ «Укрексімбанк» спостерігається високий показник дохідності кредитного портфеля, значення якого вчетверо перевищує аналогічний показник Ощадбанку. Показник ризику кредитного портфеля АТ «Укрексімбанк» зростає, а відповідно знижується коефіцієнт ефективності управління кредитним портфелем. Загалом ефективність кредитного портфеля АТ «Укрексімбанк» є високою та кращою за ефективність Ощадбанку.

Отже, ми визначили, що банки активно здійснюють свою кредитну та інвестиційну діяльність. Проте, для повного та якісного аналізу активних операцій державних банків потрібно виявити вплив НБУ на здійснення цих операцій досліджуваними банками.

Національний банк України та державні банки в Україні пов’язані операціями із купівлі державних боргових цінних паперів. Основним видом державних боргових цінних паперів є облігації внутрішньої державної позики (ОВДП). АТ «Ощадбанк» та АТ «Укрексімбанк» є ключовими держателями ОВДП. Саме за допомогою купівлі ОВДП у держави банки фінансують об’єкти важливого стратегічного значення для України [4].

Мета операцій купівлі державних цінних паперів – регулювання грошово-кредитного ринку, збільшення ліквідності банківської системи, щоб вона могла збільшувати обсяги вкладень у реальний сектор економіки. Проте національний банк змушує купувати ОВДП у підприємств, які мають нестабільне фінансове становище, тим самим порушуючи ліквідність і платоспроможність держбанків. За рахунок купівлі Ощадбанком та Укрексімбанком ОВДП кредитується енергоринок України та фінансується дефіцит бюджету [2].

Проте головною особливістю таких операції є приховання фінансування Уряду Національним банком. Механізм фінансування НБУ дефіциту бюджету такий: державні банки з погодженням НБУ купують на фондовому ринку ОВДП, випущені Мінфіном; рішення ухвалюється на рівні правління банків, а не спостережної ради. Водночас відразу НБУ під куплені державними банками ОВДП видає їм рефінансування на суму придбаних облігацій, або підвищує капіталізацію банків. Строк, на який надається рефінансування, інколи не зазначають. З фінансового погляду, схема полягає в тому, що НБУ видає рефінансування передусім державним банкам, беручи у заставу державні облігації, та купує ОВДП у великих обсягах. На наш погляд, придбання НБУ ОВДП є інструментом управління грошовими агрегатами, адже викуп НБУ у державних банків здійснено для підтримки ліквідності банків [5].

Привабливість ОВДП для комерційних банків які раніше обумовлена можливістю отримувати кредити рефінансування від НБУ та залучати кошти на міжбанківському рину під їх заставу. У теперішніх умовах кредити, отримані від НБУ спрямовуються на підтримання ліквідності та виконання нормативів обов’язкового резервування [3].

Перевагою державних банків в умовах кризи є підтримка з боку держави. Вважається, що державні банки є найстійкішими, адже вони мають прямий доступ до бюджетних засобів, що розширює їхні можливості до прибутковості.

Погіршення становища державних банків України пов’язано значною мірою із тим, що Уряд змушує їх купувати активи збиткових підприємств та фінансувати і кредитувати неплатоспроможних позичальників.

Підрив стабільності та ліквідності державних банків змушує НБУ фінансово підтримувати їх становище. Так, Ощадбанк посів перше місце в рейтингу за інтенсивністю кредитної підтримки з боку регулятора. Загальна сума отриманих кредитів від НБУ у 2014 році сягає понад 24 млрд. гривень, що дорівнює приблизно третині усіх зобов’язань державного банку на початок банківської кризи. У п’ятірку лідерів за обсягом отриманих кредитів НБУ входить АТ «Укрексімбанк» [9].

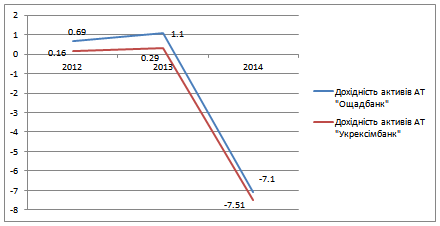

Найважливішим показником, який характеризує прибутковість активів банку є показник дохідності активів, який представлений на рисунку 1.5.

Рис. 1.5. Дохідність активів АТ «Ощадбанк» і АТ «Укрексімбанк» протягом 2012-2104 років

Згідно з рисунком 1.5 дохідність активів двох банків у 2014 році суттєво зменшилася, що пояснюється збільшенням збитку. А тому банки проводять неефективну політику щодо здійснення активних операцій та використання активів загалом. Відповідно, необхідно звертати уваги саме на збільшення доходів банку.

Отже, активні операції державних банків України сьогодні знаходяться у важкому становищі, проте показники кредитування та інвестування покращуються. Головною проблемою погіршення стану АТ «Ощадбанк» та АТ «Укрексімбанк» є примусова купівля ОВДП з боку НБУ та інші причини, серед яких можна виділити такі:

- низькі процентні ставки за депонуванням;

- директивний характер видачі кредитів;

- лобіювання інтересів щодо розподілу кредитних ресурсів, які надані державним банкам серед народних депутатів, членів спостережних рад банків, директорів підприємств, урядовців;

- поширення корупції.

Для поліпшення роботи державних банків потрібно реалізувати такі заходи:

- обмеження надання кредитів неплатоспроможним особам;

- дотримання нормативів, встановлених НБУ;

- забезпечення прибутковості та ліквідності;

- підвищення довіри до державного банку.

Висновки. Таким чином, активні операції займають важливе місце у діяльності банків і забезпечують отримання. Серед головних активних операцій виділяють кредитування та інвестування. Державні запозичення є важливим інструментом регулювання фінансової політики держави. Ринок внутрішніх запозичень при правильному розподілі коштів, стримує зростання державного боргу. Кошти, отримані від випуску облігацій використовуються на розвиток економіки, інвестиційних та інноваційних проектів. Залучення ресурсів за допомогою внутрішніх державних позик обмежується можливостями національного фондового ринку, високою вартістю обслуговування внутрішніх боргових зобов’язань, низьким рівнем довіри населення.

ЛІТЕРАТУРА:

- Воробйова О. І. Основи формування і використання кредитно-інвестиційного потенціалу банків України / О. І. Воробйова // Інвестиції: практика та досвід. – 2010. – № 20. – С. 3–54.

- Джукалідзе К. Ю. Аналіз кредитно-інвестиційного портфеля банку [Текст] / К. Ю. Джукалідзе, В. В. Невмержицький // Фінанси України. – 2005. – № 3. – С. 107-111.

- Кривцун І.М. Інвестиційна діяльність комерційних банків / І.М. Кривцун // Економічний простір. – 2011. – № 45. – С.171- 176.

- Лисенок О. В. Оцінка ефективності кредитної діяльності вітчизняних банків / О. В. Лисенок // [Електронний ресурс]. – Режим доступу: http://irbis-nbuv.gov.ua/cgibin/irbis_nbuv/cgiirbis_64.exe?C21COM=2&I21DBN=UJRN&P21DBN=UJRN&IMAGE_FILE_DOWNLOAD=1&Image_file_name=PDF/Vzhdtu_econ_2013_3_15.pdf

- Мендрул О. Г. Фондовий ринок: операції з цінними паперами: навч. посіб. – Вид. 2-ге, допов. та перероб. / О. Г. Мендрул, І. А. Павленко. – К. : КНЕУ, 2000. – 156 с.

- Офіційний сайт АТ «Ощадбанк» [Електронний ресурс] : Режим доступу : http://www.oschadnybank.com/

- Офіційний сайт АТ «Укрексімбанк» [Електронний ресурс] : Режим доступу: http://www.eximb.com/

- Офіційний сайт Національного банку України – Режим доступу // http:// bank.gov.ua.