У статті проаналізовано діяльність ПАТ «ВТБ Банк», на основі чого зроблені пропозиції щодо вдосконалення формування доходів і витрат комерційного банку.

Ключові слова: доходи, витрати, ліквідність, управління, оптимізація.

В статье проанализирована деятельность ПАО «ВТБ Банк», на основе чего сделаны предложения по совершенствованию формирования доходов и расходов коммерческого банка.

Ключевые слова: доходы, расходы, ликвидность, управление, оптимизация.

The article analyzes the activity of PJSC “VTB Bank”and makes suggestions for improvement of income and expenditure of the commercial bank.

Key words: income, expenses, liquidity, management, optimization.

Постановка проблеми. В умовах швидкоплинного зовнішнього середовища, що безперечно негативно впливає на прогнозованість діяльності фінансового сектору економіки, особливої ваги набуває проблема формування доходів та підвищення ліквідності комерційного банку. В умовах низької капіталізації банківської системи України та наявності ризикової динаміки стійкого збільшення їх витрат саме ефективне управління витратами може стати дієвим шляхом поліпшення фінансового стану комерційного банку.

Аналіз останніх досліджень і публікацій. Питанням управління доходами, витратами, а також рентабельністю банку присвячено багато наукових праць. Зокрема проблеми аналізу доходів розглянуто у роботах Л. О. Савіної, Т. Д. Косової, В. М. Кочеткова, Л. О. Примостки. Велику увагу приділено застосуванню факторних моделей при аналізі дохідності банку у працях А. М. Герасимовича та І. М. Парасій-Вергуненко. Серед зарубіжних економістів цю тематику досліджували Пітер С. Роуз, Джозеф Ф. Сінкі, М. А. Поморина, А. Н. Шаталов, В. В. Бабанов та ін. Вагомий внесок у дослідження банківської рентабельності зробили вітчизняні науковці: О. В. Васюренко, О. М. Колодізєв, О. В. Молчанов, О. Пернарівський, І. В. Сало, Н. П. Радковська, О. О. Рибалка, В. П. Савчук та ін. Разом з тим, у вітчизняній економічній літературі до останнього часу відсутні комплексні дослідження з питань аналізу формування, розподілу та використання фінансових ресурсів комерційного банку. Також недостатньо висвітленими залишаються питання щодо удосконалення формування доходів та витрат комерційного банку, що зумовлює необхідність пошуку резервів підвищення ефективності діяльності банку.

Мета дослідження полягає у визначенні шляхів вдосконалення формування доходів і витрат досліджуваного комерційного банку.

Виклад основного матеріалу. Доходи банку — це загальна сума грошових коштів, що надходять до банку в результаті здійснення активних операцій та надання інших банківських послуг. Доходи банку мають бути достатніми не тільки для покриття операційних витрат, а й для нарощення власного капіталу та виплати доходу акціонерам, що в кінцевому підсумку підвищує авторитет банку та поліпшує його конкурентну позицію на ринку [5, c. 237].

Витрати банку — це загальна сума грошових коштів, що витрачаються банком у процесі здійснення діяльності щодо залучення коштів та інших видів діяльності. Як і доходи, так і витрати комерційного банку можна поділити на дві основні групи — процентні та непроцентні [5, c. 354].

Значення аналізу доходів та витрат полягає у тому, що він є необхідною умовою ефективного управління фінансовою діяльністю і може розглядатися як допоміжна функція системи управління доходами, витратами і прибутком комерційного банку [1, c. 345]. Метою такого аналізу з погляду її фінансових результатів є виявлення резервів росту прибутковості банку і на цій основі сформулювати рекомендацій керівництву банку щодо проведення відповідної політики в галузі пасивних і активних операцій.

Проведемо аналіз динаміки доходів на прикладі «ВТБ Банку» за даними таблиці 1.

Таблиця 1

Динаміка доходів ПАТ «ВТБ Банк» за 2010-2012 рр. [6]

| Показник | Сума доходів, тис.грн | Абсолютне відхилення, млн.грн | Темп приросту, % | ||||

| 2010 | 2011 | 2012 | 2011-2010 | 2012-2011 | 2011-2010 | 2012-2011 | |

| Процентні доходи |

31988,54 |

37260,28 |

39444,68 |

5271,74 |

2184,4 |

16,48 | 5,86 |

| Непроцентні доходи |

2396,5 |

4147,7 |

6324,34 |

1751,2 |

2176,64 |

73,07 | 52,48 |

| Разом |

34385,04 |

41407,98 |

45769,02 |

7022,94 |

4361,04 |

20,42 | 10,53 |

За даними таблиці 1 можна оцінити позитивну динаміку доходів комерційного банку. В абсолютному відношенні сукупна сума доходів в 2012 р. порівняно з 2011р. зросла на 4361,04 млн.грн. Це відбулось за рахунок зростання суми процентних доходів на 16,48% у 2011р. та ще на 5,86% у 2012 р. Непроцентні доходи також вплинули на позитивну динаміку доходів загалом, а саме в 2011р. вони зросли на 73,07% та в 2012 р. ще на 52,48%. Це призвело до зростання загальної суми доходів ПАТ «ВТБ Банк» на 20,42% в 2011 р. та ще на 10,53% в 2012 р., що є позитивним для банку.

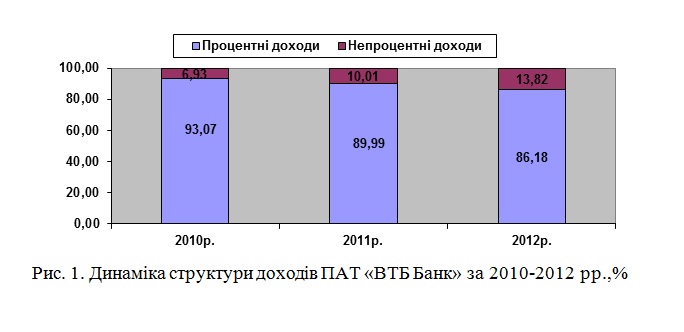

Визначена динаміка доходів банку вплинула на формування структури доходів.

Дані рис. 1 свідчать про те, що частка процентних доходів щороку зменшувалася. У 2010 р. вона становила 93,07% всіх доходів, тоді як у 2011 р. – 89,98%, а у 2012 р. – 86,18%. Проте спостерігається позитивна динаміка в зміні частки непроцентних доходів, а саме в 2012 р. вона становила 13,82%, тоді як у 2010 р. лише 6,97%.

Не менш важливе значення в забезпеченні ефективної діяльності комерційного банку займає аналіз його витрат (табл. 2).

Таблиця 2

Динаміка витрат ПАТ «ВТБ Банк» за 2010-2012 рр. [6]

|

Показник |

Сума витрат, тис.грн |

Абсолютне відхилення, млн.грн

|

Темп приросту, % |

|||||||||||

|

2010 |

2011 |

2012 |

2011-2010 |

2012-2011 |

2011-2010 |

2012-2011 |

||||||||

|

Процентні витрати |

20951,51 |

20045,13 |

22212,18 |

-906,38 |

2167,05 |

-4,33 |

10,81 |

|||||||

|

Непроцентні витрати |

9493,65 |

12936,27 |

13625,1 |

3442,62 |

688,83 |

36,26 |

5,32 |

|||||||

|

Разом |

30445,16 |

32981,4 |

35837,28 |

2536,24 |

2855,88 |

8,33 |

8,66 |

|||||||

Визначені закономірності даних таблиці 2 дають змогу оцінити зростання витрат комерційного банку. В абсолютному відношенні сума витрат в 2012 р. перевищувала суму витрат в 2011 р. на 2855,88 млн. грн. і становила 35837,28 млн. грн. Це спричинено зростанням суми процентних витрат на 2167,05 млн. грн. (10,81%) у 2012 р.

Непроцентні витрати також вплинули на зростання суми витрат загалом, а саме в 2011р. вони зросли на 3442,62 млн.грн. (36,26%) та в 2012 р. ще на 688,83 млн. грн. (5,32%). Це призвело до зростання загальної суми витрат ПАТ «ВТБ Банк» на 8,33% в 2011 р. та ще на 8,66% в 2012 р., що не є позитивним для банку.

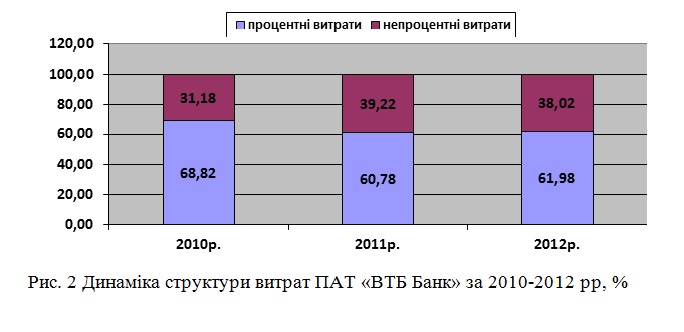

Визначена динаміка витрат банку вплинула на формування структури витрат (рис. 2).

Дані рис. 2 відображають те, що частка процентних витрат значно зменшилася в 2011р. порівняно з 2010 р., проте в 2012 р. вона зросла на 1,2% і становила 61,98%. Це спричинено позитивною динамікою в зміні частки непроцентних витрат, які значно зросли в 2011 р. і становили 39,22%, та зменшенням в 2012 р. лише на 1,2%.

Вдосконалення формування та врегулювання витрат комерційного банку передбачає, перш за все, оптимізацію кожного елемента витрат, чого ми зможемо досягти завдяки ефективному управлінню витратами банку в сучасних умовах господарювання.

На відміну від суб’єктів господарювання виробничої сфери, які у випадку фінансових проблем можуть скорочувати витрати на матеріали та запаси, банки, в тому числі ПАТ «ВТБ Банк», маючи стандартний набір послуг, не мають можливості суттєво зменшити такі затрати. В умовах кризи актуальним стає пряме скорочення витрат, яке допомагає за короткий термін поліпшити фінансовий стан банків і на практиці зазвичай проходить першим етапом в комплексі заходів щодо оптимізації витрат. Однак, оптимізація та скорочення витрат повинні бути зваженими і продуманими процесами [4]. Основними напрямами врегулюння витрат досліджуваного банку в умовах фінансової кризи є заходи, що стосуються персоналу, територіальної мережі, зменшення поточних витрат банку, централізації функцій, аутсорсингу. Необхідною умовою підвищення ефективності діяльності банківської установи є оптимізація витрат. Успішна реалізація скорочення витрат передбачає: чітко сформульовані стратегічні цілі розвитку банківської установи, зміну операційної моделі бізнесу банку, персональну відповідальність менеджерів за реалізацію програм [2].

Одним з резервів збільшення доходів ПАТ «ВТБ Банк» є введення нових банківських продуктів та послуг, що є результатами діяльності банку, спрямованих на одержання додаткових доходів за допомогою інновацій і сприяння клієнтові в одержанні прибутку. Щоб залишатися рентабельним у довгостроковій перспективі, банку необхідно постійно залучати нові ресурси, користуючись різними джерелами, розробляти нові послуги, проникати на нові ринки. Найцікавішим є пошук нових напрямків у процентній політиці комерційного банку. Пропозиція зводиться до такого: змінити рольові функції відсотка за кредит і комісії банку. Щоб не порушувати сформовані параметри ефективної діяльності банку, зниження процентних доходів необхідно компенсувати зростанням непроцентних доходів, отже, необхідно задіяти механізм, що регулює цей процес або змінити акценти в цій процентній політиці банку. Але, слід враховувати й сформовані реалії в банківській діяльності [3]. Практика показує, що сучасний стан конкурентних відносин у сфері банківських послуг характеризується перевагою нецінових методів боротьби.

Висновки. Оптимізація та скорочення витрат повинні бути зваженими і продуманими процесами. На практиці зазвичай першим етапом в комплексі заходів щодо оптимізації витрат стає їх пряме скорочення, яке допомагає за короткий термін поліпшити фінансовий стан банків. Це заходи, що стосуються персоналу, територіальної мережі, зменшення поточних витрат банку, централізації функцій, аутсорсингу. Одним з резервів збільшення доходів комерційних банків є введення нових банківських продуктів та послуг. Також важливим є пошук нових напрямків у процентній політиці комерційного банку, а саме змінити рольові функції відсотка за кредит і комісії банку. Зниження процентних доходів необхідно компенсувати зростанням непроцентних доходів, отже, необхідно задіяти механізм, що регулює цей процес або змінити акценти в цій процентній політиці банку.

Література:

- Герасимович А. М. Аналіз банківської діяльності [підручник]: /А. М. Герасимович, М. Д. Алексеєнко, І. М. Парасій-Вергуненко та ін. — К.: КНЕУ, 2004. — 599 с

- Мочульська О.Ю. Управління витратами комерційного банку в сучасних умовах – [Електроннийресурс]:http://www.rusnauka.com/18_DSN_2011/ Economics/7_90312.doc.htm.

- Пельтек Л. В. Шляхи підвищення доходності банку із урахуванням його цінової політики на ринку банківських послуг – [Електронний ресурс]: http://archive.nbuv.gov.ua/portal/natural/vznu/eco/2008_1/2008-26-06/peltek.pdf

- Фітас Н. Ю. Оптимізація витрат банківських установ в умовах кризи – [Електронний ресурс]: http://archive.nbuv.gov.ua/portal/soc_gum/VUABS/ 2012_ 2/33_03_04.pdf.

- Шелудько В.М. Фінансовий ринок: [підручник]/ Шелудько В.М. – К. : Знання-Прес, 2008. – 488 с.

- Офіційний сайт ПАТ «ВТБ Банк» – [Електронний ресурс]: http://www.vtb.com.ua