Анотація. У статті розглянуто особливості бюджетного фінансування комунального підприємства «Здолбунівкомуненергія», визначено порядок та характер надання бюджетної підтримки комунальним підприємствам в Україні та запропоновано основні напрями вдосконалення бюджетного фінансування на основі покращення нормативно-правової бази для вчасного перегляду цін/тарифів, запровадження нової системи тарифоутворення, вчасності надання бюджетного фінансування для покращення як оперативного, так і стратегічного планування комунальних підприємств.Ключові слова: комунальні підприємства, бюджетне фінансування, тарифи.

In the article budget financing peculiarities in case of utility company “Zdolbunivkomunenergiуa”, the procedure and the character of budget support for utility companies in Ukraine are considered, and also the main ways of budget financing improving, based on improvement of legislation for the timely prices/tariffs revision, implementation of new tariff system, timeliness of budget financing to improve both operational and strategic planning of utility companies are suggested.

Key words: utility companies, budget financing, tariffs.

В статье рассмотрены особенности бюджетного финансирования коммунального предприятия «Здолбуновкоммунэнергия», определен порядок и характер предоставления бюджетной поддержки коммунальным предприятиям в Украине и предложены основные направления совершенствования бюджетного финансирования на основе улучшения нормативно-правовой базы для своевременного пересмотра цен/тарифов, введение новой системы тарифообразования, своевременности предоставления бюджетного финансирования для улучшения как оперативного, так и стратегического планирования коммунальных предприятий.

Ключевые слова: коммунальные предприятия, бюджетное финансирование, тарифы.

Постановка проблеми. Соціальне спрямування на забезпечення потреб територіальної громади, державне регулювання цін та встановлення тарифів, що унеможливлюють забезпечення прибутковості комунальних підприємств призводять до необхідності бюджетного фінансування діяльності комунальних підприємств. Що в свою чергу, теж має багато невирішених питань, адже галузь занепадає.

Аналіз останніх досліджень та публікацій. Дослідженням фінансування діяльності підприємств комунальної форми власності присвячено багато наукових праць як вітчизняних, так і зарубіжних фахівців. У системі міського комплексу теоретичні й методологічні аспекти вдосконалення організації виробництва й реалізації житлово-комунальних послуг розглянуто в дослідженнях вітчизняних та російських науковців Т. Качали, О. Молчанової, У. Письменної, В. Полуянова, що присвячені визначенню основних контурів розвитку ЖКГ міст в сучасних умовах, проблем тарифоутворення та перспектив формування ефективної тарифної політики підприємствами з надання житлово-комунальних послуг з урахуванням державної політики в цій сфері. Вагомий внесок у дослідження економіко-правових особливостей розвитку та фінансування ЖКГ й підприємств галузі зроблено вченими-економістами та юристами С. Білою, О. Русановим, Г. Солодухіним, М. Глух. Не зважаючи на широке висвітлення вченими аспектів діяльності комунальних підприємств, в тому числі їх фінансування, все ж малодослідженим залишається питання удосконалення саме бюджетного фінансування комунальних підприємств.

Мета і завдання дослідження. Метою дослідження є обґрунтування основних напрямів удосконалення бюджетного фінансування

КП «Здолбунівкомуненергія» на основі дослідження теоретичних та оцінки практичних аспектів обраної проблематики.

Для досягнення поставленої мети необхідно виконати такі завдання:

дослідити особливості бюджетного фінансування

КП «Здолбунівкомуненергія»;

визначити шляхи вдосконалення бюджетного фінансування підприємства.

Виклад основного матеріалу. Запорукою ефективного державного регулювання сфери житлово-комунальних послуг у сучасних умовах є необхідність вирішення двох одночасних болючих питань.

Перше – для забезпечення гідних умов проживання громадян – надання населенню якісних послуг, включаючи весь необхідний спектр виконання робіт.

Друге – з огляду на особливості сучасного історичного періоду, становлення й розвитку нашої держави та суспільства, що характеризується нестабільною соціально-політичною ситуацією та низьким економічним рівнем (особливо, низькою платоспроможністю попитом населення) – забезпечити ефективне (рентабельне) функціонування обслуговуючих підприємств, по можливості не збільшуючи вартість послуг, що надаються, а виходить, і розмір оплати їх населенням [1].

Цільове фінансування на розширення, реконструкцію й технічне переоснащення діючих комунальних підприємств, на поліпшення основних засобів, на капітальний ремонт повністю зношених об’єктів зі збільшенням економічних вигід та інші цільові надходження, що не пов’язані з відшкодуванням неодержаних прибутків, сприяють підтриманню виробничих потужностей комунального підприємства та забезпечують збереження їх власного капіталу [2, с. 131].

Хоча комунальне підприємство «Здолбунівкомуненергія» здійснює діяльність на основі самофінансування, проте власник, яким виступає Здолбунівська міська рада, може надавати певні пільги по сплаті податків для підприємства, передавати основні засоби для ведення господарської діяльності. Проте, на жаль, протягом 2010-2012 років таких пільг підприємству не надавали.

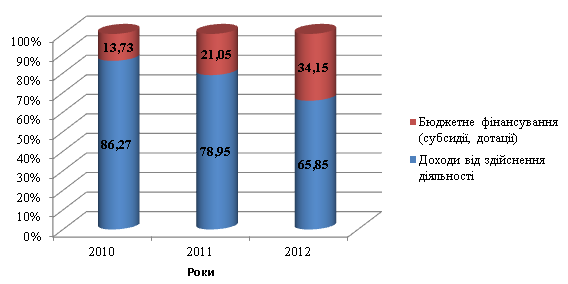

Важливо також дослідити значення бюджетного фінансування (субсидій та дотацій) у доходах підприємства. Для цього визначимо частку бюджетного фінансування у структурі доходів КП «Здолбунівкомуненергія» (рис. 1).

Рис. 1. Структура доходів КП «Здолбунівкомуненергія» за джерелами надходження за 2010-2012 роки

Дослідження структури доходів підприємства показало значне зростання бюджетного фінансування (субсидій та дотацій) за 2010-2012 роки. Так, в 2010 році частка субсидій і дотацій підприємства становила лише 13,73%, проте в 2011 році склала 21,05%, а в 2012 році – аж 34,15% від доходів підприємства. Дане зростання можна розглядати по-різному, адже, з одного боку, держава активувала підтримку підприємств житлово-комунального сектору, а з іншого, це свідчить про велику необхідність комунальних підприємств в додатковому фінансуванні з боку держави, так як без державного втручання вони не можуть на достатньому рівні забезпечити себе фінансовими ресурсами.

КП «Здолбунівкомуненергія» отримує велику суму субсидій, тобто оплату за надані послуги соціально незахищеним верствам населення. Субсидії – чітко налагоджений механізм, що виплачується помісячно (в наступному за місяцем надання послуг). Дотації мають непостійний характер, часто приходять з запізненням мінімум на рік, їх не вистачає для забезпечення ефективної господарської діяльності.

Пріоритетним є те, щоб бюджетна підтримка має бути чітко визначена в часі та стимулювати залучення інвестицій (як і з боку міжнародних фінансових установ, так і з боку інших приватних інвесторів) у пріоритетні для розвитку КП «Здолбунівкомуненергія» напрями.

Варто зазначити, що в Загальнодержавній програмі реформування і розвитку житлово-комунального господарства на 2009-2014 роки [3] та в Програмі реформування і розвитку житлово-комунального господарства Рівненської області на 2010-2014 роки [4] передбачено надання коштів з бюджетів різних рівнів на модернізацію та закупку нового обладнання для підприємств житлово-комунального господарства.

КП «Здолбунівкомуненергія» отримало фінансування з місцевого бюджету на обновило насоси на котельнях на більш економні. Звичайно, це є дуже малим внеском в модернізацію підприємства, проте все ж необхідним та прогресивним.

З іншої сторони слід вказати і те, що сьогодні бюджетна підтримка підприємства здійснюється на безповоротній основі, що в свою чергу стимулює його споживацькі настрої. Як наслідок, бюджетна підтримка не лише не стимулює залучення позабюджетних інвестицій, а й породжує небажання залучати кредитні кошти для свого розвитку. Навіщо готувати інвестиційні проекти, брати на себе певні зобов’язання й ризики, якщо можна просто отримати гроші з бюджету, не переймаючись результатами їх використання. Разом з тим через постійні зміни підходів до надання бюджетної підтримки з боку держави підприємство не в змозі ефективно планувати свою діяльність на довгострокову перспективу.

На думку Запатріної І.В. бюджетна підтримка житлово-комунальної сфери повинна базуватися на таких основних принципах: 1) вона має стимулювати енергозбереження (дуже високий рівень енергоємності української економіки, зокрема підприємств ЖКГ (у 3-4 рази вищий, ніж у країнах ЄС), низька енергоефективність житлових і адміністративних будівель, що є найпроблемнішими питаннями, не вирішення яких гальмує економічний розвиток, послаблює економічну незалежність країни, знижує рівень її конкурентоспроможності); 2) бюджетна підтримка повинна надаватися на зворотній основі та стимулювати залучення інвестицій міжнародних фінансових установ і приватних інвесторів (необхідно створити умови, за яких одна гривня бюджетних коштів залучатиме в галузь 3-5 гривень приватних коштів (одним із напрямів такої підтримки може бути здешевлення кредитів шляхом погашення за рахунок бюджетних коштів процентів за кредитами (частково чи повністю) або частини тіла кредиту)) [5].

Для поліпшення бюджетної підтримки КП «Здолбунівкомуненергія» держа¬ва повинна забезпечити спрямування бюджетних коштів на досягнення таких пріоритетних завдань, як:

адаптація комунальної сфери до ринкових умов господарювання;

підтримка точок зростання у пріоритетних для суспільства напрямах;

залучення в галузь приватних інвестицій.

Жодне з цих завдань у межах надання бюджетної підтримки кому¬нальній галузі сьогодні не розв’язується. Підприємство не зацікавлене в залученні інвестиційних ресурсів на зворотній основі; спрямування бюджетних коштів на різницю в тарифах і субсидування вартості комунальних послуг ви¬кривлює конкуренцію на ринку житлово-комунальних послуг, провокує неефективні управлінські рішення, поглиблює системні проблеми в галузі; обмеженість коштів, які надаються з державного й місцевих бюджетів на підтримку комунальної діяльності підприємства порівняно з його потребами у фінансових коштах, створюють під¬ґрунтя для корупції.

Серед чинників збитковості підприємств теплокомуненергій є несвоєчасний перегляд тарифів і затвердження їх на рівні нижчому, ніж витрати на надання послуг з теплопостачання. За оцінками фахівців, після підняття з 1 серпня 2010 року ціни на природний газ, рівень відшкодування собівартості цих послуг тарифом для населення становив 62%, тобто чинні тарифи на теплову енергію є збитковими і не відшкодовують фактичної вартості послуг [6]. Це є надзвичайною проблемою, адже підприємства в умовах постійного зростання ціни на енергоносії та підняття мінімальної заробітної плати затвердження нових тарифів відбувається зі значним запізненням. На нашу думку, варто на законодавчому рівні закріпити автоматичний перегляд цін/тарифів на послуги при вищезазначених об’єктивних причинах. Іншим способом врегулювання даної проблеми є встановлення періодичності в перегляді цін/тарифів хоча б кілька разів на рік, що не так позитивно для комунальних підприємств, проте все ж краще, ніж наявна ситуація, коли тарифи для населення не змінювались кілька останніх років.

Для покращення фінансового стану підприємств комунального господарства державою має бути розроблена нормативна база, в якій будуть визначені:

основні напрямки розвитку галузі;

межі державної підтримки галузі;

сфера, ступінь та умови участі приватного бізнесу в розвитку комунального комплексу;

особливості проведення тарифної політики.

На сьогодні розроблено нову систему тарифоутворення на житлово-комунальні послуги, за якої в тарифи включається інвестиційна складова, що повинна забезпечити притік інвесторів в галузь та покращення фінансового стану підприємств. Проте розробка інвестиційного проекту займає досить багато часу та матеріальних витрат. До того ж, на самих підприємствах дуже мало обізнаних людей, що можуть розробити такі проекти, а роз’яснювальних робіт проводиться недостатньо.

В свою чергу підприємства комунального господарства керуючись загальнодержавними програмами реформування галузі, регіональними особливостями розвитку, своїми можливостями та потенціалом мають розробити стратегічні плани свого розвитку.

Реалізація цих планів за рахунок залучених інвестицій потребує від підприємств організації оптимального розподілення та раціонального використання позикових коштів [7, с. 121]. Це можливо лише за умови побудови ефективного менеджменту управління фінансовими ресурсами, який включатиме:

• планування залежно від обсягів робіт і строків їх виконання необхідної величини ресурсів для їх реалізації;

• аналіз виконання проектів розвитку, виявлення відхилень фактичних показників від запланованих та встановлення їх причини;

• постійний контроль за строками виконання проектів, цільовим і ефективним використання залучених коштів, а також їх достатністю.

Висновки. Отже, покращення діяльності комунального підприємства «Здолбунівкомуненергія», здатного бути джерелом доходів до місцевих бюджетів і забезпечувати послуги соціального характеру – напрям роботи органів місцевого самоврядування. Подальше становлення комунальної власності в Україні має відбуватися на основі функціонального підходу, тобто критерії формування комунальної власності як джерела економічної самодостатності територіальних громад.

Важливо запровадити таку фінансову політику, яка б заохочувала залучення фінансових ресурсів з усіх доступних джерел, гарантувала захист фінансових інтересів підприємств та місцевих громад, підтримувала процедуру співпраці учасників при визначенні стратегічних соціально-екологічних і фінансових цілей розвитку комунального підприємства. Основними напрямами покращення бюджетного фінансування є вдосконалення нормативно-правової бази для вчасного перегляду цін/тарифів, запровадження нової системи тарифоутворення, вчасності надання бюджетного фінансування для покращення як оперативного, так і стратегічного планування комунальних підприємств.

Література

1. Панасенко І.О. Особливості функціонування та розвитку житлово-комунального господарства в Україні – [Електронний ресурс]. – Режим доступу: http://www.kbuapa.kharkov.ua/e-book/db/2012-2/doc/1/11.pdf

2. Пустяк О.В. Цільове фінансування комунальних унітарних підприємств: до питання фінансово-економічного змісту та відображення в обліку / О.В. Пустяк // Вісник Полтавської державної аграрної академії. – 2011. – № 1, С. 130-134.

3. Закон України «Про Загальнодержавну програму реформування і розвитку житлово-комунального господарства на 2009-2014 роки» від 24.06.2004 р. №1869-IV – [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/1869-15.

4. Розпорядження голови Рівненської обласної державної адміністрації «Про нову редакцію програми реформування і розвитку житлово-комунального господарства Рівненської області на 2010-2014 роки» від 04.03.2011 р. №98 – [Електронний ресурс]. – Режим доступу: http://www.rv.gov.ua/sitenew/main/ua/catalog/item/2052.htm.

5. Запатріна І.В. Бюджетна підтримка як елемент розвитку публічно-приватного партнерства в житлово-комунальній сфері // Фінанси України. – 2008. – № 4. – С.3–10.

6. Хіврич Ю. Затягування із встановленням нових тарифів на теплопостачання загрожує зростанням боргів підприємств теплокомуненерго за спожитий газ [Електронний ресурс] / Ю. Хіврич // Міністерство регіонального розвитку та будівництва України. – 2011. – 11 лютого. – Режим доступу: http://www.minregionbud.gov.ua/uk/publish/article/77419;jsessionid=E3465CAEBF1071FA9C2BA606431C4344.

7. Глух М.В. Правові основи фінансування комунального господарства: автореф. дис. на здобуття наук. ступеня канд. юрид. наук: спец. 12.00.07 «Теорія управління; адміністративне право і процес; фінансове право; інформаційне право» / М.В. Глух – Київ. міжнародний університет – К., 2008. – 213 с.

Покращення бюджетного фінансування в діяльності комунальних підприємств

- Особливості вживання музичних термінів у публіцистичних виданнях

- ЕФЕКТИВНІСТЬ ВИКОНАННЯ ФУНКЦІЙ РИНКОМ ЦІННИХ ПАПЕРІВ УКРАЇНИ В СУЧАСНИХ УМОВАХ