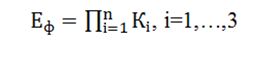

В статті розглянуто процес моделювання ефективності використання фінансово-господарських потоків підприємства. Обраховано інтегральний показник ефективності використання фінансово-господарських потоків та запропоновано напрямки вдосконалення управління фінансово-господарськими потоками підприємства.

Ключові слова: фінансово-господарські потоки, інтегральний показник, показники ефективності.

In the article describes the process of modelling efficiency of using financial and economic flows of the enterprise. Also calculated the integral indicator of the efficiency of financial and economic flows. Suggested areas for improvement management of financial and economic flows of the enterprise.

Keywords: financial and economic flows, integral factor, performance indicators.

Постановка проблеми. Будь-яка діяльність підприємства потребує використання різноманітних фінансово-господарських ресурсів. Використання цих ресурсів призводить до формування фінансово-господарських потоків, рух яких здійснюється як в самому підприємстві, так і поза його межами. В сучасних умовах ринку фінансово-господарські потоки є основою для здійснення виробничої діяльності. Раціональне використання потоків є підґрунтям для зростання прибутку і рентабельності підприємства. Саме тому оцінка ефективності використання фінансово-господарських потоків підприємства є актуальною на сьогоднішній день.

Аналіз останніх досліджень та публікацій. У сучасній економічній літературі питанням ефективності використання фінансово-господарських ресурсів присвячені праці таких вчених як Л. М. Киби, А. Ф. Косіка, Н. П. Хохлова, Г. О. Читая та ін. Основними напрямками досліджень є вдосконалення традиційних методик аналізу ресурсів з метою пошуку резервів зменшення матеріаломісткості продукції підприємств та збільшення фондовіддачі. Також вивченням досліджуваної проблематики займались і інші економісти такі як Т. В. Безбородова, І. О. Бланк, Ю. О. Вінц, А. А. Горбань, Н. Н. Треньов, які проводили дослідження стосовно управління фінансово-господарськими ресурсами, системами та стадіями їх використання. Проте, єдиного підходу щодо оцінювання ефективності використання фінансово-господарських потоків суб’єкта господарювання, який дозволяв би оперативно, об’єктивно й повно визначити їхню якість з урахуванням динамічного середовища функціонування підприємств в умовах ринкової економіки немає.

Мета і завдання дослідження. Мета дослідження полягає у моделюванні та оцінці ефективності використання фінансово-господарських потоків суб’єкта господарювання на основі аналізу теоретичних аспектів досліджуваної проблематики з використанням інструментарію економіко-математичного моделювання. Для досягнення цієї мети виділено наступні завдання: визначити основні види фінансово-господарських потоків підприємства, визначити ефективність використання матеріальних, фінансових, виробничих та трудових потоків підприємства, розрахувати інтегральний показник ефективності використання фінансово-господарських потоків підприємства цукрової галузі, запропонувати напрямки вдосконалення управління фінансово-господарськими потоками підприємства.

Виклад основного матеріалу. Для оцінки ефективності використання фінансово-господарських потоків застосовують різні економіко-математичні методи. Одним із таких методів, який дає можливість розрахувати часткові елементи, що характеризують вплив кожного виду потоку на загальну ефективність управління фінансово-господарським потоком є обчислення інтегрального показника.

Обрахунок інтегрального показника ґрунтується на виборі показників ефективності підприємства та обрахунку їх вагових коефіцієнтів. Для визначення ефективності використання фінансово-господарських потоків нами було вибрано дані підприємства цукрової галузі, а саме АТ «Шепетівський цукровий комбінат» за 2005-2012рр [1].

Оцінка ефективності використання фінансового потоку підприємства здійснюється на основі обрахунку коефіцієнта “якості” чистого грошового потоку, коефіцієнта ліквідності грошового потоку та коефіцієнта реінвестування чистого грошового потоку.

Показник рівня ефективності підсистеми фінансових потоків підприємства розрахуємо наступним чином:

(1)

(1)

Для оцінки ефективності використання матеріального потоку ми використали показники матеріаломісткості продукції, оборотності матеріальних запасів, визначення часу повного кругообігу оборотних коштів та визначення кількості оборотів коштів за період.

Показник рівня ефективності підсистеми матеріальних потоків підприємства розрахуємо наступним чином:

(2)

(2)

Для обрахунку показників ефективності використання виробничих потоків ми розрахували показники фондовіддачі, рентабельності основних виробничих фондів, коефіцієнт введення основних виробничих фондів у виробництво та коефіцієнт вибуття основних виробничих фондів. Вибір цих показників обумовлений специфікою діяльності обраного для дослідження підприємства. Отже, показник рівня ефективності підсистеми виробничих потоків підприємства розрахуємо наступним чином:

(3)

(3)

Для оцінки ефективності використання трудових ресурсів АТ «Шепетівського цукрового комбінату» за 2005-2012рр ми розрахували коефіцієнт обороту по прийому персоналу, коефіцієнт обороту по вибуттю персоналу, коефіцієнт загального обороту та фондоозброєність [2]. Показник рівня ефективності підсистеми трудових потоків підприємства розрахуємо наступним чином:

![]() (4)

(4)

Варто зазначити, що при розрахунку рівня ефективності підсистем необхідно здійснювати нормалізацію показників для адекватності отриманого результату.

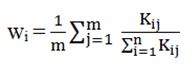

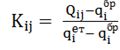

Для визначення ефективних напрямків використання усіх фінансово-господарських потоків підприємства необхідно розрахувати інтегральний показник. Проте, перш ніж розрахувати інтегральний показник, нами було визначено вагові коефіцієнти для кожного показника ефективності використання потоку за формулою (5).

(5)

(5)

де m i n – відповідно, об’єм вибірки однорідних зразків та кількість показників властивостей;

відносне значення проектного і-го показника властивості, що визначається за

відносне значення проектного і-го показника властивості, що визначається за![]() абсолютними – поточним, бракувальним та еталонним значеннями показників властивостей для сукупності j-их вибіркових зразків, відповідно [3].

абсолютними – поточним, бракувальним та еталонним значеннями показників властивостей для сукупності j-их вибіркових зразків, відповідно [3].

За формулою є очевидним, що більші значення вагових коефіцієнтів будуть отримані для тих показників, усереднені за вибіркою m поточні значення Qij яких будуть ближчими до еталонного значення та q. Використовуючи цю формулу, ступінь вагомості показника буде виражатися опосередковано через закладення для вагоміших показників об’єкту якнайкращих значень[3].

Для показника ефективності використання фінансових потоків, ваговий коефіцієнт рівний 0,48. Ваговий коефіцієнт при показникові ефективності використання матеріальних потоків становить 0,2*10-5. Для показника ефективності використання виробничих потоків ваговий коефіцієнт рівний 0,35 і для показника ефективності використання трудових потоків становить 0,17.

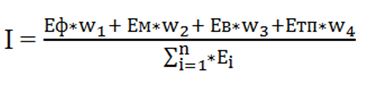

Після визначення ваги кожного показника визначається інтегральний показник ефективності використання фінансово-господарських потоків (6) [4]:

(6)

(6)

де I – інтегральний показник ефективності використання фінансово-господарських потоків;

Еф, Ем, Ев, Етп– значення ефективності використання фінансового, матеріального, виробничого та трудового потоків відповідно;

n – кількість потоків;

wi– ваговий коефіцієнт і-того потоку.

Значення інтегральної оцінки буде належати замкненому інтервалу оцінювання [0;1]. Шкала оцінювання даного показника відображена у наступній таблиці:

Таблиця 1

Межі інтегрального показника ефективності використання фінансово-господарських потоків

|

Межі показника |

Значення ефективності |

Загальна характеристика |

|

0,01-0,25 |

Неефективне використання |

Дільність підприємства характеризується негативно, потоки підпрємства використовуються неефективно, керівництво повинне негайно внести координальні стратегічні зміни |

|

0,26-0,49 |

Низька ефективність |

Підприємство вразливе у конкурентному середовищі галузі, для більш успішної діяльності необхідно внести зміни в бізнес-процесси діяльності |

| 0,50-0,70 |

Достатня ефективність |

Діяльність підприємства цілком ефективна. Підприємство займає стабільно посереднє місце у галузі, для більш ефективної діяльності необхідно внести корективи на оперативному рівні управління. |

| 0,71-0,99 |

Ефективне використання |

Діяльність підприємства цілком ефективна, воно має конкурентні привілеї, може стати лідером. |

Таким чином, на підставі результатів розрахунків інтегрального показника ефективності використання фінансово-господарських потоків, особа, що приймає рішення, може швидко та ефективно прийняти управлінське рішення щодо напрямку використання ресурсів підприємства.

Модель оцінки ефективності використання фінансово-господарських потоків матиме вигляд:

![]() (7)

(7)

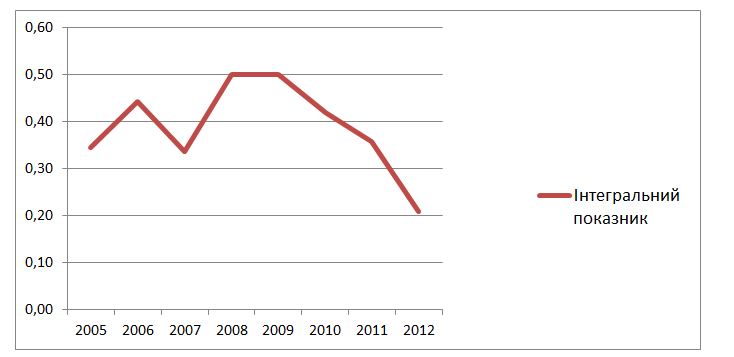

Підставляючи значення показників, які відображають часткові результати діяльності підприємства, ми отримали наступне результати відображені на рис 1.

Рис.1. Динаміка інтегрального показника оцінки ефективності використання фінансово-господарських потоків підприємства

З огляду на отримані дані, ми бачимо, що за аналізований період підприємство мало низьку ефективність фінансово-господарських потоків в період з 2005р по 2007р. У 2008-2009рр фінансово-господарські потоки почали виходити на рівень достатньо ефективного використання, проте вже в 2010-2011р ефективність використання потоків знову зменшилась. У 2012р підприємство мало неефективне використання фінансово-господарських потоків.

Найбільшого впливу на інтегральний показник ефективності використання фінансово-господарських потоків підприємства мало збільшення реальних інвестицій, суми позитивних та негативних грошових потоків, зростання первісної вартості основних засобів та виручки від реалізації за аналізований період. Зниження кількості готової продукції на підприємстві, обсягу запасу матеріалу, зменшення середньої кількості працюючих також мали значний вплив на інтегральний показник ефективності використання фінансово-господарських потоків АТ «Шепетівський цукровий комбінат».

Так як рівень використання фінансово-господарських потоків на даний момент є неефективним, то керівництво підприємства може мати тільки два напрямки регулювання діяльністю підприємства та використання його потоків: це створення напрямків для підвищення використання фінансово-господарських потоків або припинення виробничої діяльності підприємства.

На нашу думку, для підвищення використання фінансово-господарських потоків АТ «Шепетівський цукровий комбінат» найбільше підходять наступні напрями:

- покращити роботу відділу маркетингу і збуту. Це спричинить збільшення збільшилися запасів продукції на складі, в результаті чого зростуть показники фондовіддачі на підприємстві [5];

- покращити кадрову політику підприємства, тобто розробити ефективні методи використання робочої вили підприємства. Додаткове залучення працівників і перепідготовка вже працюючих позитивно позначиться на діяльності підприємства[6];

- вдосконалити систему управління кожним окремим потоком;

- знайти напрямки покращення використання виробничого та матеріального потоків.

Окрім вище зазначених напрямків управління фінансово-господарськими потоками АТ «Шепетівський цукровий комбінат» керівництво може здійснити повний або чатовий продаж обладнання, приміщень, площ. Також ефективним буде здійснення реорганізації виробництва.

Висновки. Моделювання та оцінка ефективності використання фінансово-господарських потоків підприємства на основі інтегрального показника дала можливість визначити основні причини неефективного управління даними потоками та запропонувати заходи щодо підвищення рівня ефективності їх використання.

Література

- Офіційний сайт Державної установи «Агентство з розвитку інфраструктури фондового ринку України». – [Електронний ресурс]. – Режим доступу : http://www.smida.gov.ua.

- Савицька Г. В. Економічний аналіз діяльності підприємства: Навч. посібник – 2 вид., випр. і доп. – К.: Знання, 2005. – 662 с.

- Азгальдов Г. Г. Теория и практика оценки качества товаров (основы квалиметрии): монография / Г. Г. Азгальдов.– М: Экономика, 1982. – 256 с.

- Колісник Ю.О. Модель оцінки інтегрального показника ефективності управління економічним об’єктом на основі потокового підходу //Новое в экономической кибернетике: (Сб. науч. ст.) Под общ. ред. Ю.Г. Лысенко; Донецкий нац. ун-т.// Модели управления в информационных системах. – Донецк: ДонНУ, 2005. – № 3.

- Наконечний Б.В. Підвищення ефективності управління основними виробничими засобами на підприємстві / Б.В.Наконечний // Вісник Дрогобицького державного педагогічного університету ім. І. Франка.-2010 – №3

- Житлухина О.Г. Шляхи вдосконалення інформаційної бази аналізу ефективності фінансово-господарську діяльність підприємства /О.Л. Михалєва // Економічний аналіз: теорія і практика. – 2009. – № 14.