У статті розглянуто показники ефективності виконання функцій ринком цінних паперів, зокрема, обсяги торгів, емісії та обсягів залучення фінансових ресурсів за допомогою цінних паперів. Також в статті запропоновано шляхи підвищення ефективності виконання функцій ринком цінних паперів.

Ключові слова: ринок цінних паперів, цінні папери, емісія.

В статье рассмотрены показатели эффективности выполнения функций рынка ценных бумаг, в частности объемы торгов, эмиссии и объемов привлечения финансовых ресурсов с помощью ценных бумаг. Также в статье предложены пути повышения эффективности выполнения функций рынка ценных бумаг.

Ключевые слова: рынок ценных бумаг, ценные бумаги, эмиссия.

The article deals with the indixes of effective accomplishment of functions carried out by the securities market, in particular,it deals with the emissions and volumes of financial resources by means of securities.The article also offers ways to imrove the efficiency of the accomplishment of the functions.

Keywords: securities markets, securities, emission.

Постановка проблеми. Головними функціями ринку цінних паперів є акумулювання тимчасово вільних коштів та направлення їх в економіку, наповнення державного бюджету через інструменти державної позики та підвищення ліквідності. Ринок цінних паперів – це потужний перерозподільний механізм, який спроможний швидко та без значних витрат забезпечити перетік фінансових ресурсів не лише між окремими суб’єктами господарювання, але й між цілими галузями. Проте в Україні ринок цінних паперів нерозвинений і як складовій фінансового ринку йому надається другорядне значення. Як наслідок, ринок цінних паперів не виконує в повному обсязі своїх природніх функцій.

Аналіз останніх досліджень і публікацій. Увагу проблемам розвитку та функціонування вітчизняного ринку цінних паперів приділяла велика кількість українських вчених, зокрема Базилевич В. Д., Варналій З. C., Василик О. Д., Корнєєв В. В., Мозговий О. М., Оскольський В. В., Школьник І. О. та інші.

Метою статті є визначення ефективності виконання функцій ринком цінних паперів України в сучасних умовах.

Виклад основного матеріалу. Ринок цінних паперів – це багатофункціональна система, яка сприяє акумулюванню капіталу для інвестицій у виробничу і соціальну сфери, структурній перебудові економіки, позитивній динаміці соціальної структури суспільства, підвищенню достатку громадян за рахунок володіння і вільного розпорядження цінними паперами, підготовленості населення до ринкових відносин [1].

Попри двадцятирічний період розвитку, ринок цінних паперів України залишається малорозвиненим, низько ліквідним, з низькою капіталізацією, недостатнім захистом прав інвесторів, відсутністю прозорості, високою волатильністю в порівнянні з фондовими ринками розвинених країн [3]. Ринок цінних паперів є найменш розвиненою ланкою всієї фінансової системи України. Для того, щоб визначити ефективність виконання функцій ринком цінних паперів необхідно проаналізувати тенденцію основних показників його діяльності.

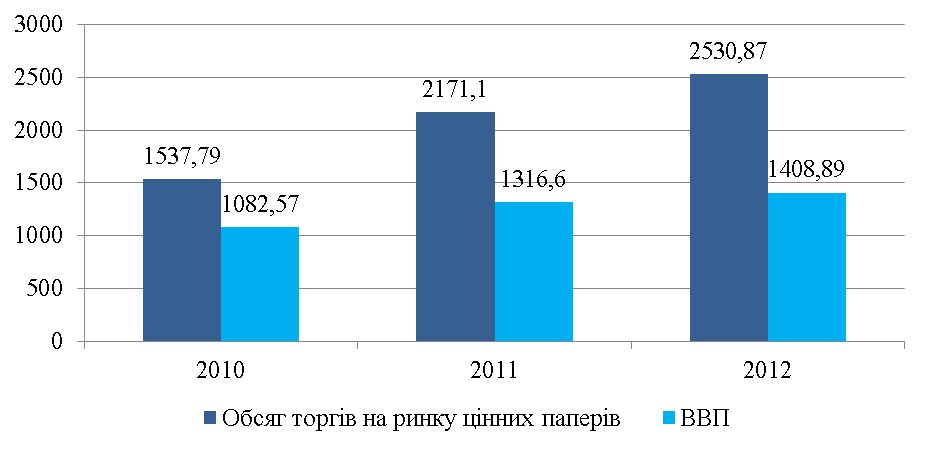

Одним з найважливіших показників ефективності виконання функцій ринком цінних паперів є обсяг торгів цінними паперами. Цей показник охоплює всі операції купівлі-продажу цінних паперів.

Аналізуючи динаміку обсягів торгів на ринку ми бачимо, що протягом досліджуваного періоду спостерігалась тенденція до зростання обсягу торгів. Так обсяг торгів на ринку зріс на 633,31 млрд. грн. (41,18%) в 2011 році та на 359,77 млрд. грн. (16,57%) в 2012 році і становив станом на 31.12.2012 року 2530,87 млрд. грн. На перший погляд ця ситуація свідчить про активізацію економіки та її розвиток, так як темпи зростання ринку цінних паперів були випереджаючими порівняно з ВВП: обсяг торгів на ринку цінних паперів перевищив показник ВВП країни майже у два рази.

Рис. 1. Порівняльні дані обсягів торгів на ринку цінних паперів та ВВП в Україні за 2010-2012 рр., млрд. грн.

Проте, якщо перейти до аналізу структури торгів за видами цінних паперів, то основну частку торгів склали операції з державними цінними паперами. Так в 2010 році на їх частку припадало 22,97 % всіх операцій, в 2011 році – 39,41 %, а в 2012 році на частку державних цінних паперів припадало 48,09 % від загальної суми торгів. В свою чергу частка акцій в обороті на ринку цінних паперів постійно скорочувалась впродовж аналізованого періоду. Так в 2010 році частка операцій з акціями складала 36,09 % від загального обсягу торгів, в 2011 році – 29,30 %, а в 2012 році частка акцій скоротилась до 23,69 %. Низькою залишається частка корпоративних облігацій, яка в 2010 році склала 4,51 % від обсягу торгів, в 2011 році – 4,78 %, в 2012 році частка облігацій підприємств у загальному обсязі торгів склала 4,93 %. Це оцінюється негативно, адже свідчить про те, що ринок цінних паперів в Україні сконцентрований, в першу чергу, на наповнення державного бюджету, а не на наповнення економіки вільними фінансовими ресурсами. Оскільки зростає частка державних цінних паперів в загальному обсязі, то відповідно зростає і вплив держави на ринку цінних паперів, що також оцінюється негативно.

Якщо розглядати ринок цінних паперів як механізм залучення коштів в економіку, то перш за все необхідно проаналізувати динаміку емісійної діяльності ринку, тобто обсяги емісії нових цінних паперів. Емісія цінних паперів відображає наміри підприємств щодо збільшення своєї капіталізації та їх зацікавленість у залученні інвестицій за допомогою цінних паперів. Збільшення обсягів емісії цінних паперів сприяють, відповідно, зростанню обсягу залучених інвестицій. Залучення коштів через інструмент емісії позитивно впливає на фінансову стійкість суб’єкта господарювання, адже веде до збільшення власного капіталу.

З рисунку 2 ми бачимо, що динаміка зміни обсягу емісії цінних паперів нестабільна. Так в 2010 році було випущено цінних паперів на суму 95,55 млрд. грн.

Рис. 2. Обсяг зареєстрованих НКЦПФР випусків цінних паперів в Україні в період 2010-2012 років, млрд. грн.

В 2011 році обсяг емісії зріс на 83,62 млрд. грн. (87,51%), вже в 2012 році відбулось скорочення обсягу емісії на 71,44 млрд. грн. (39,87%), що майже нівелювало минулорічне зростання, проте обсяг емісії цінних паперів у 2012 році майже на 13 % перевищив обсяг емісії цінних паперів у 2010 році. Така динаміка оцінюється негативно, адже, по-перше, це свідчить про нестійкість обсягів залучень фінансових ресурсів в економіку, по-друге, ми бачимо, що в 2012 році значно скоротились обсяги емісії, внаслідок чого ринок цінних паперів не забезпечує великих обсягів надходжень в економіку.

Для того, щоб оцінити ефективність акумулювання вільних фінансових ресурсів та направлення їх в економіку цінних паперів необхідно порівняти обсяги залучених коштів в економіку через довгострокові кредити та залучені фінансові ресурси за допомогою довгострокових цінних паперів. Банківська система та фондовий ринок є складовими фінансового ринку які мають однакове призначення, яке полягає в направленні фінансових ресурсів в галузі, які їх потребують та можуть забезпечити їхнє ефективне використання. В економіці України фондовий ринок значно поступається банківській системі за масштабами свого функціонування, зокрема, це спостерігається в обсягах залучення коштів в економіку за допомогою інструментів цих двох секторів.

Рис. 3. Залучення інвестицій в економіку України через інструменти фондового ринку у 2010-2012 роках, млрд. грн.

Як ми бачимо з рисунку 2.3., обсяг залучених інвестицій через довгострокові цінні папери незначний і поступається показнику залучених довгострокових кредитів банків. Зважаючи на те, що банківські кредити є значно дорожчим джерелом капіталу, ніж цінні папери, то виходячи з цієї динаміки ми можемо говорити про те, що в цьому плані ринок цінних паперів функціонує не ефективно. До того ж, динаміка цього показника є недосить стабільною. Так після його зростання на 40,84 млрд. грн. (86,11%) в 2011 році відбулось скорочення обсягу на 21,04 млрд. грн. (23,84%). Частка інвестицій, залучених в економіку за допомогою інструментів ринку цінних паперів, в 2010 році склала 4,38% ВВП, в 2011 році – 6,7% ВВП, а в 2012 році 4,78%. Ці показники свідчать, що на сьогоднішній день ринок цінних паперів є недосить ефективним в залученні інвестицій в економіку.

Важливим для оцінки ефективності виконання функцій ринком цінних паперів є аналіз стану та функціонування біржового ринку. Біржовий ринок являє собою організовану частину фондового ринку, на якій проводяться операції з найпривабливішими та найякіснішими цінними паперами. Ефективний біржовий сектор підвищує ліквідність цінних паперів, які наявні в обігу та загальну ліквідність фондового ринку через залучення великої кількості учасників на ринок.

В Україні становище біржового ринку відповідає загальним тенденціям розвитку та функціонування фондового ринку. Біржовий ринок в Україні майже нерозвинений, про що свідчить невелика частка операцій проведених на біржовому ринку в загальному обсязі торгів. Так в 2010 році обсяг торгів на біржовому ринку становив 131,29 млрд. грн., що становило 10,74 % від загального обсягу торгів. В 2011 році обсяг біржових контрактів зріс до 235,44 млрд. грн., а частка біржових договорів зросла до 13,16 % від загального обсягу торгів. В 2012 році продовжилась тенденція до зростання обсягу біржових контрактів і станом на 31.12.2012 р. обсяг укладених на біржі договорів становив 263,67 млрд. грн., проте частка у загальній структурі торгів скоротилась до 12,59 %. Як ми бачимо попри позитивну тенденцію зростання обсягу укладених біржових контрактів частка біржового ринку залишається незначною, а в 2012 році зростання фондового ринку в загальному перевищило темпи зростання біржового ринку, що, в свою чергу, негативно вплинуло на частку біржового сектору в загальному обсязі.

Ще одним негативним явищем, притаманним для українського біржового ринку, є консолідація ринку. Так на три провідні біржі в 2012 році припадало 98,25 % всього обсягу біржових контрактів. Це фактично свідчить про відсутність конкуренції на біржовому ринку, а також про те, що інші 7 бірж не мають ніякого впливу на ринок. Варто зазначити, що на біржовому ринку спостерігається загальна тенденція до переважання операцій з державними цінними паперами. Домінування трьох, вищеназваних бірж, пов’язане, насамперед, з великими обсягами державних цінних паперів, операції з якими вони проводять. Так на біржовому ринку в 2012 році частка державних цінних паперів склала 67,68%.

Проаналізувавши функціонування ринку цінних паперів в Україні протягом 2010-2012 років, ми бачимо, що цей сектор фінансового ринку є малорозвиненим і не відіграє значної ролі в перерозподілі фінансових ресурсів в межах фінансової системи України. Головною причиною неефективного функціонування ринку цінних паперів в Україні є недостатній обсяг пропозиції цінних паперів. Єдиним суттєвим емітентом на ринку залишається держава, а головні учасники ринку цінних паперів в розвинених економіках – акціонерні товариства не відіграють суттєвої ролі на ринку. Для вирішення цієї проблеми ми пропонуємо підвищити активність акціонерних товариств, зокрема, шляхом зниження вимог для допуску до лістингу. Це дасть можливість акціонерним товариствам вийти на ринок цінних паперів, перш за все на біржовий ринок, та залучати кошти шляхом емісії. Для збільшення пропозиції цінних паперів можна забезпечити шляхом первинного розміщення акції об’єктів приватизації. Необхідно частину акції об’єкта, що реалізується виставляти на торги шляхом первинного розміщення. Також для розвитку ринку цінних паперів та підвищення пропозиції на ринку необхідно розвивати та розширювати асортимент похідних цінних паперів.

Для підвищення ефективності функціонування ринку цінних паперів та забезпечення виконання його функцій ми пропонуємо також:

- забезпечити розвиток ринкової інфраструктури, шляхом реформації біржового сектору та розвитку брокерів, дилерів та інших посередників;

- створити централізований депозитарій з мінімальною участю держави;

- на законодавчому рівні забезпечити права учасників ринку, зокрема, інвесторів;

- стимулювати розвиток інституційних інвесторів;

- підвищити ділову активність населення.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

- Постанова Кабінету Міністрів України «Про Концепцію функціонування і розвитку фондового ринку в Україні» № 277 від 22.09.1995 р.– [Електронний ресурс]. – Доступно с. http://www.zakon.gada.gov.ua.

- Мозговий О. М. Фондовий ринок : навч. посіб. для студ. / О. М. Мозговий. — К. : КНЕУ, 1999. — 316 с.

- Гарбар Ж. В. Сучасний стан та тенденцыъ розвитку фондового ринку. / Ж. В. Гарбар. – Збірник наукових праць ВНАУ. – 2012. – № 4. .– [Електронний ресурс]. – Доступно с. http://econjournal.vsau.org/files/pdfa/823.pdf.

- Річний звіт НКЦПФР 2012. – [Електронний ресурс]. – Доступно с. http://www.nssmc.gov.ua/fund/info.

- Інформаційна довідка щодо розвитку фондового ринку України протягом 2012 року. – [Електронний ресурс]. – Доступно с. http://www.nssmc.gov.ua/fund/info.

- Офіційний сайт Національної комісії з цінних паперів та фондового ринку. – [Електронний ресурс]. – Доступно с. http://www.nssmc.gov.ua.