Досліджено економічну сутність та основні методики визначення ймовірності банкрутства підприємства.

Ключові слова: банкрутство, ймовірність банкрутства, методики визначення ймовірності банкрутства підприємства, оцінка ймовірності банкрутства за зарубіжними та вітчизняними методиками.Исследована экономическая сущность и основные методики определения вероятности банкротства предприятия.

Ключевые слова: банкротство, вероятность банкротства, методики определения вероятности банкротства предприятия, оценка вероятности банкротства по зарубежным и отечественным методикам.

The economic essence and the basic methodology for determining the probability of bankruptcy have been investigated.

Keywords: bankruptcy, the probability of bankruptcy, the methodology for determining the probability of bankruptcy, assessment of the probability of bankruptcy by foreign and domestic practices.

Постановка проблеми. Нестабільний стан економіки країни, що спостерігається в останні роки, негативно позначився на роботі багатьох підприємств. Сьогодні спостерігається стійка тенденція до збільшення кількості порушених справ про банкрутство. За таких умов питання дослідження ймовірності банкрутства підприємства стоїть особливо гостро та потребує детальнішої оцінки.

Аналіз останніх досліджень та публікацій. Питанню визначення ймовірності банкрутства підприємств приділяється значна увага з боку вітчизняних та зарубіжних науковців. Дослідженням сутності, розробкою методик і критеріїв прогнозування банкрутства займались такі провідні зарубіжні вчені як Е. Альтман, У. Бівер, Р. Ліс, Г. Спрінгейт, Дж. Таффлер, Г. Тішоу, Д. Дюран, Р. Сайфуллін, Г. Кадиков, В. Ковальов та ін. Вагомий внесок у вирішення проблемних питань з банкрутства та антикризового управління зробили вітчизняні вчені такі як: І. Жук, О. Терещенко, А. В. Матвійчук, Т. Тесленко та ін.

Мета дослідження полягає у визначенні шляхів удосконалення діагностики ймовірності банкрутства підприємств України на основі здійснення порівняльної оцінки зарубіжних та вітчизняних методик.

Виклад основного матеріалу. В сучасних умовах нестабільного функціонування економіки підприємства все частіше стають жертвами коливають ринкової кон’юнктури. Ситуація на підприємстві залежить не лише від внутрішніх, а й від зовнішніх факторів, які можуть впливати на стан підприємства як позитивно, так і негативно. Найбільш негативним результатом неефективності функціонування підприємства та його взаємодії з зовнішнім середовищем є банкрутство. З позиції фінансового менеджменту можливе настання банкрутства є кризовим станом підприємства, за якого воно нездатне здійснювати фінансове забезпечення поточної виробничої діяльності. Поняття банкрутства органічно притаманне сучасним ринковим відносинам. Воно характеризує неспроможність підприємства задовольнити вимоги кредиторів щодо оплати товарів, робіт, послуг, а також забезпечити обов’язкові платежі в бюджетні та позабюджетні фонди.

Згідно із Законом України «Про відновлення платоспроможності боржника або визнання його банкрутом», банкрутство – це визнана господарським судом неспроможність боржника відновити свою платоспроможність за допомогою процедур санації та мирової угоди і погасити встановлені у порядку, визначеному цим Законом, грошові вимоги кредиторів не інакше як через застосування ліквідаційної процедури [1].

У вітчизняній та зарубіжній літературі є різні підходи до трактування цього поняття. Так, на думку О.О. Терещенка, банкрутство – це пов’язана з недостатністю активів у ліквідній формі неспроможність юридичної особи задовольнити в установлений для цього строк заявлені до неї з боку кредиторів вимоги і виконати зобов’язання перед бюджетом [7, c.412]. О.Л. Пластун стверджує, що банкрутство – це пов’язана з недостатністю активів у ліквідній формі нездатність юридичної особи – суб’єкту підприємницької діяльності задовольнити вимоги своїх кредиторів у встановлений для цього строк [5, с.256].

Об’єднуючим у визначеннях цих науковців є те, що вони визначають поняття банкрутства з точки зору його неспроможності. Тобто цей підхід дає чіткий критерій щодо визнання суб’єкта банкрутом – його неплатоспроможність.

Банкрутство наступає в разі неспроможності суб’єкта підприємницької діяльності після настання встановленого строку сплатити грошові зобов’язання перед кредиторами, в тому числі по заробітній платі, а також виконати зобов’язання щодо сплати податків і зборів (обов’язкових платежів) не інакше як через відновлення платоспроможності.

Для успішного господарювання на ринкових засадах суттєво важливим є можливість оцінки ймовірності банкрутства суб’єктів підприємницької діяльності. За умов економічної кризи питання банкрутства підприємств стоїть особливо гостро, оскільки кількість збанкрутілих підприємств зростає. Для попереднього визначення загрози банкрутства підприємств, вітчизняними і зарубіжними науковцями розроблено ряд моделей, результати яких вказують на фінансовий стан, платоспроможність та рівень ймовірності банкрутства підприємств [2, с.104].

Кожен з методів має свої переваги та недоліки, тому при здійсненні аналізу виникає необхідність вибору такого підходу, який дозволить з мінімальними затратами ресурсів отримати найбільш однозначну та точну оцінку економічного стану. З наведеного вище виникає кінцева необхідність детального розгляду методик, які існують для оцінки ймовірності банкрутства неплатоспроможних підприємств, що запропоновані науковцями.

У зарубіжній практиці питаннями розробки методів і моделей займалися такі вчені як: Спрінгейт, Альтман, Таффлер та Тішоу, Ліс, Фулмер, Чессер, та багато інших. Зусиллями цих дослідників була проведена значна робота для виділення актуальних при прогнозуванні економіко-математичних параметрів і встановлення їх внесків у загальну оцінку платоспроможності підприємств. В Україні дослідженнями методів аналізу ймовірності банкрутства підприємства займалися наступні науковці: О. Терещенко, Матвійчук А. В., І. Жук, Л. Лігоненко, Т. Тесленко та інші. Однак, і зарубіжні і вітчизняні методики мають як переваги, так і недоліки при застосуванні їх на підприємствах України [6, с.178].

Розглянемо детальніше зарубіжні та вітчизняні методи аналізу ймовірності банкрутства неплатоспроможного підприємства з метою встановлення їх переваг та недоліків, прогнозної точності для економіки України. На сьогодні, досить актуальним залишається дослідження зарубіжних методик аналізу ймовірності банкрутства підприємства серед науковців. Для вітчизняних досліджень зарубіжних методик аналізу ймовірності банкрутства підприємства характерним є розгляд лише одних і тих же методик, детальніше в таблиці 1 [4, с.107].

Таблиця 1

Розгляд моделей аналізу ймовірності банкрутства підприємства за авторами у науковій періодиці України

|

№ |

Автор |

Модель Спрінгейта |

Модель Альтмана |

Показники Бівера |

Модель Тафлера та Тішоу |

Модель Ліса |

Універсальна дискримінантна модель |

Модель Конана і Гольдера |

Модель Беєрмана |

Модель Краузе |

Тест на банкрутство Тамарі |

Система аналізу Вайбеля |

Метод аргенті |

Метод Скоуна |

Методика якісного аналізу |

Модель R |

Модель Фулмера |

Модель Чессера |

Модель Pas-коефіцієнта |

Двофакторна модель |

Система показників Л.В. Донцової |

Свот-аналіз |

Модель Кадикова і Сайфуліна |

Модель Давидової та Бєлікова |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

||

|

1 |

Артамонова Н.С |

+ |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

+ |

– |

– |

– |

– |

||

|

2 |

Барановська О.М. |

– |

+ |

+ |

– |

– |

– |

– |

– |

– |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

3 |

Гриценко Л.Л., Боярко І.М., Губар А.А. |

+ |

+ |

– |

+ |

+ |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

4 |

Зоріна О.А. |

+ |

+ |

– |

+ |

– |

+ |

+ |

– |

– |

– |

– |

+ |

– |

– |

+ |

– |

– |

+ |

– |

– |

– |

– |

– |

||

|

5 |

Іванова Л.Б. |

+ |

+ |

+ |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

6 |

Іванова М.І. |

– |

+ |

– |

+ |

+ |

– |

– |

– |

– |

– |

– |

+ |

– |

– |

+ |

– |

– |

+ |

+ |

+ |

– |

– |

– |

||

|

7 |

Кокошинський В.В. |

– |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

+ |

– |

– |

+ |

+ |

– |

– |

– |

– |

– |

+ |

– |

||

|

8 |

Кривошей В.В. |

+ |

+ |

+ |

– |

+ |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

+ |

– |

– |

||

|

9 |

Островська О.А. |

– |

+ |

– |

– |

+ |

– |

– |

+ |

+ |

+ |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

10 |

Подсєвак В.В |

+ |

+ |

– |

+ |

+ |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

11 |

Прохорова В.В. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

– |

– |

– |

– |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

– |

– |

– |

– |

– |

||

|

12 |

Ракицька С.О. |

+ |

+ |

+ |

+ |

– |

+ |

+ |

– |

– |

– |

– |

– |

– |

– |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

13 |

Сидяга Б. |

+ |

+ |

– |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

14 |

Соломянова К.О. |

+ |

+ |

+ |

+ |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

15 |

Стаюк І.В. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

+ |

– |

– |

– |

– |

– |

– |

– |

||

|

16 |

Теребух А.А, Діброва Н.О. |

+ |

+ |

– |

+ |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

+ |

||

|

17 |

Черничко Н.В. |

+ |

+ |

+ |

+ |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

18 |

Ящук Д.В. |

+ |

+ |

– |

+ |

+ |

– |

– |

– |

– |

– |

– |

+ |

+ |

– |

+ |

+ |

+ |

– |

– |

– |

– |

– |

– |

||

В таблиці 1.1 проаналізовано дослідження українськими вченими, в науковій періодиці, зарубіжних методик аналізу ймовірності банкрутства підприємства. Як ми бачимо, для України є характерним розгляд одних і тих же методик у всіх дослідженнях. До найпоширеніших можна зарахувати: модель Альтмана, модель Спрінгейта, модель Тафлера і Тішоу, модель Ліса.

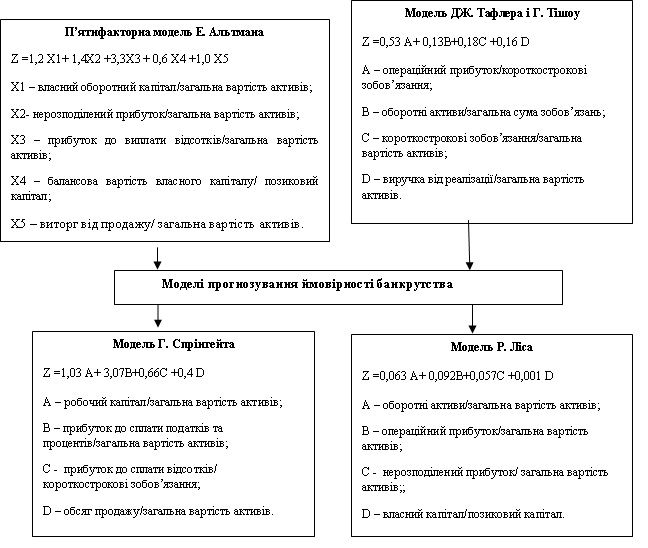

Найбільш широке застосування серед методів прогнозування банкрутства отримала багатофакторна, так звана, Z – модель (індекс) Альтмана, розроблена Едвардом Альтманом в 1968 році. Методика розрахунку подана на рис 1.2.

Здобуті в процесі розрахунків значення Z – показника свідчать про наступне:

• Z < 1,8 – ймовірність банкрутства висока;

• 1,8 < Z < 2,7 – ймовірність банкрутства дуже висока;

• 2,71 < Z 3 – ймовірність банкрутства дуже низька [5, с.259].

Однак, науковці зазначають, що незважаючи на привабливість цієї методики, її використання обмежується необхідністю мати ринкову вартість акцій. А це можливо лише для великих корпорацій, акції яких вільно котируються на фондових біржах. Враховуючи ще й той факт, що фондовий ринок України є недостатньо розвинутим, використання українськими підприємствами цієї методики є некоректним. Переваги цієї моделі – максимальна точність, однак питання про застосування моделі для економіки України залишається відкритим, оскільки її використання ускладнене через нестачу інформації, передусім аналітичного блоку. Вагові коефіцієнти моделі не є надійними для оцінки фінансового стану вітчизняних підприємств. Позитивні характеристики розглянутої моделі заохочують вітчизняних науковців до неодноразових спроб адаптації останньої до практики українських підприємств, що значно ускладнюється різноманітністю показників звітності, які обумовлені особливостями вітчизняних та зарубіжних стандартів бухгалтерського обліку. Ще одним моментом є, те що двофакторна модель Альтмана, яка адаптована під вітчизняні підприємства, і п’ятифакторна дають різні результати під час розрахунків. Це пов’язано з тим, що під час оцінки використовувалася обмежена кількість факторів, але разом з цим найточнішим вважатимемо результат аналізу за двофакторною моделлю, тому що вона адаптована під вітчизняну економіку.

Не можна оминути увагою модель К. Спрінгейта, яка побудована на основі дослідження впливу 19 фінансових показників. Ця модель передбачає розрахунок чотирьох факторів, які орієнтовані на майбутні доходи підприємства. Вважають, що точність виявлення загрози неплатоспроможності за цією моделлю становить 92%, однак зі збільшенням прогнозного періоду цей показник зменшується. Високий рівень достовірності прогнозування загрози неплатоспроможності робить цю модель придатною для широкого застосування, однак із застереженнями, аналогічними тим, які стосувалися Z-критерію Альтмана.

Якщо порівнювати модель Альтмана з моделлю Спрінгейта, то остання більш точно показує фінансовий стан підприємства. Модель Спрінгейта розроблена трохи пізніше за модель Альтмана, тому в ній вже були враховані та усунені певні недоліки, що не врахував Альтман. Незважаючи на всі переваги моделі Спрінгейта, вона також не відповідає умовам української економіки й не дає змоги на достатньому рівні ідентифікувати фінансовий стан вітчизняних підприємств. Застосування її можливе лише за умови внесення змін до терезів показників та шкали оцінювання. На рис. 1 подано формули для розрахунку основних моделей банкрутства.

Рис 1. Існуючі зарубіжні моделі прогнозування ймовірності банкрутства [6, с.178].

Дж. Таффлер і Г. Тішоу розробили чотирифакторну модель оцінки платоспроможності. За Z > 0,3 рівень фінансового стану вважається високим, а ймовірність банкрутства невеликою. За Z < 0,3 рівень фінансового стану вважається низьким, а ймовірність банкрутства – високою. Але для моделі Дж. Таффлера і Г. Тішоу питання надійності вагових коефіцієнтів для оцінювання фінансового стану в умовах вітчизняної економіки залишається відкритим.

Наступною моделлю для оцінки ймовірності банкрутства є модель Ліса. Під час застосування цього підходу необхідно звертати увагу на те, що модель надає дещо завищену оцінку, так як великий вплив на кінцевий результат відіграє прибуток від реалізації, без врахування фінансової діяльності та податкового режиму. Модель Ліса не може бути широко застосованою у вітчизняній практиці. Якщо в основу моделі Е. Альтмана закладена ринкова вартість акцій для погашення заборгованості, то Р. Ліс обмежився розробленням моделі, основою якої є визначення ефективності використання активів підприємства, що створюють умови для погашення заборгованості. Оскільки при розрахунку коефіцієнта використовують загальну суму активів, що не відображає структурування їх за ступенем ліквідності, то дана модель не дає змоги реально відобразити рівень загрози неплатоспроможності підприємств, а тільки відображає рівень загрози його автономності.

Зауважимо, що у вітчизняній практиці експрес-діагностики зазначені західні моделі прогнозування схильності до банкрутства застосовують недостатньо, що спричинило, з одного боку, недостатнє врахування ними умов економічного життя в Україні, а з іншого – недостатнє ознайомлення фінансових менеджерів з їхніми перевагами і недоліками.

Враховуючи певні обмеження зарубіжних моделей прогнозування банкрутства, вітчизняними науковцями були розроблені методики, що адаптовані для вітчизняної економіки.

Проблему неможливості використання зарубіжних методик, у практиці оцінювання фінансового стану українських підприємств, спробував вирішити вітчизняний економіст О. Терещенко. За цією методологією була розроблена модель інтегральної оцінки фінансового стану підприємства на основі даних українських суб’єктів господарювання. Особливістю методики О.О. Терещенка є те, що вона має дещо зміщені оцінки. У ній зроблено акцент на зменшенні помилкового віднесення фінансово неспроможних підприємств до групи стійких. Така асиметричність має на меті убезпечити інвестора від ризикового вкладання коштів, але знижує точність прогнозу в цілому.

О.О. Терещенко розробив дискримінантну функцію з 6 змінними:

Z = 1,5A+0,08B+10C+5D+0,3E+0,1F (1.1.)

де А — cash-flow/поточні зобов’язання;

В — валюта балансу/ поточні зобов’язання;

C — чистий прибуток/валюта балансу;

D — чистий прибуток/виручка від реалізації;

Е — виробничі запаси/виручка від реалізації;

F — виручка від реалізації продукції, товарів, послуг/валюта балансу.

Вірогідність банкрутства підприємства моделі оцінюється такими значенням ZТy:

• менше 0 — напівбанкрут;

• від 0 до 1 — загрожує банкрутство, якщо не здійснити санацію;

• від 1 до 2 — фінансова стійкість порушилась, але за умови переходу на антикризове управління банкрутство не загрожує;

• більше 2 — вважається фінансово стійким, банкрутство не загрожує [7, с.413].

Розроблена дискримінантна модель О.Терещенка має значні переваги над традиційними методиками:

– модель є зручною в застосуванні;

– розроблена на використанні вітчизняних статистичних даних;

– враховується сучасна міжнародна практика;

– за рахунок використання різноманітних модифікацій базової моделі до підприємств різних видів діяльності вирішує проблему критичних значень показників;

– враховує галузеві особливості підприємства.

Однак дана методика не є досконалою і має свої недоліки: відсутність поглибленої класифікації стійкості фінансового стану (існує лише – задовільний та незадовільний фінансовий стан); отримання значень в границях від -0,9 до 0,9 зобов’язує проводити додатковий аналіз для ідентифікації стійкості фінансового стану.

Сьогодні, однією з найоптимальніших для українських підприємств вважається модель Матвійчука А. В. Методика розрахунку цієї моделі подана у формулі:

Z=0,033Х+ 0,268Х2 + 0,045Х3 -0,018Х4 -0,004Х5 – 0,015Х6 + 0,702Х7……(1.2.)

де, Х1- коефіцієнт мобільності активів;

Х2 – коефіцієнт оборотності кредиторської заборгованості;

Х3 – коефіцієнт оборотності власного капіталу;

Х4 – коефіцієнт окупності активів;

Х5 – коефіцієнт забезпеченості власними оборотними засобами;

Х6 – коефіцієнт концентрації залученого капіталу;

Х7 – коефіцієнт покриття боргів власним капіталом.

Якщо при застосуванні даної моделі для оцінки фінансового стану ми отримуємо значення Z, яке більше від 1,104, то це свідчить про задовільний фінансовий стан підприємства та низьку ймовірність його банкрутства. І чим вище значення Z, тим стійкішим є становище компанії. Якщо ж значення Z для підприємства виявилося меншим від 1,104, то виникає загроза фінансової кризи. З подальшим зменшенням показника Z імовірність банкрутства аналізованого підприємства збільшується [3, с.20].

Отже, існує чимала кількість методик, щодо оцінки ймовірності банкрутства вітчизняних підприємств. Кожна з яких, має свої переваги та недоліки у практичному застосуванні.

Висновки. На сьогоднішній день проблема ймовірності настання банкрутства підприємства постає доволі гостро і тому потребує детальнішого аналізу. Як бачимо, існує чимала кількість методик з боку як зарубіжних, так і вітчизняних науковців. Однак розглянуті моделі дають підставу зазначити, що в Україні без модифікації та адаптації їх ефективне використання практично не можливе. Це потребує наступного:

1) можливості об’єктивної оцінки фінансового стану підприємств усіх форм власності та організаційно-правових форм господарювання;

2) наявності бази даних як окремих суб’єктів господарювання, так і на мезо-, макрорівні;

3) чіткого визначення цілей суб’єктів та об’єктів аналізу з урахуванням особливостей підприємств та умов їх функціонування.

Здійснення перелічених пунктів дасть можливість розробити модель діагностування кризового стану підприємств в умовах ринкового середовища України, що і стане наступним етапом дослідження.

Література:

1. Про відновлення платоспроможності боржника або визнання його банкрутом: Закон України від 14.05.1992 № 2343-XII. – [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/2343-12

2. Ляшенко Г. Банкрутство в системі державного регулювання / Г.Ляшенко // Науковий вісник. –2009. – № 1. – С. 103-108.

3. Матвійчук А.В. Діагностика банкрутства підприємств / А.В. Матвійчук // Економіка України. – 2010. – № 4. – С. 20-28.

4. Матвійчук А.В. Прогнозування розвитку фінансових показників із використанням апарата нечіткої логіки / А.В. Матвійчук // Фінанси України. – 2009. – №1. – С. 107-115.

5. Пластун О.Л. Визначення сутності поняття «банкрутство» в сучасній науковій літературі / О.Л. Пластун // Вісник ЖДТУ. – 2009 – № 2. – С. 256- 261.

6. Рязаєва Т.Г. Зарубіжні методики визначення ймовірності банкрутства підприємства / Т.Г. Рязаєва, І.В. Стасюк // Вісник Хмельницького національного університету. – 2010. – №3. Т.1. – С.177 – 181.

7. Терещенко О.О. Фінансова санація та банкрутство підприємств: Навч. Посіб. – К.: КНЕУ, 2009.-412с.