Анотація.Дана стаття присвячена проблемі фінансового забезпечення органів місцевого самоврядування на сучасному етапі формування місцевих бюджетів у Волинській області.

Ключові слова: місцеве самоврядування, система місцевого управління, бюджетне фінансування, місцеві бюджети, фінансова самостійність органів місцевого самоврядування.

This article is devoted to the financial support of local self-government at the present stage of the formation of local budgets in the Volyn region.

Keywords: local self-government, system of local governance, government funding, local budgets, financial independence of local governments.

Постановка проблеми. На сучасному етапі формування системи фінансового забезпечення місцевого самоврядування існують проблеми, які пов’язані з наповненням місцевих бюджетів необхідною кількістю коштів. В таких умовах місцеве самоврядування не в змозі нормально функціонувати без належних власних фінансових ресурсів та бюджетного фінансування. Сучасна недостатність дохідної бази у Волинській області, неможливість місцевих бюджетів у повному обсязі фінансувати виконання своїх обов’язків вимагають вдосконалення механізмів державного управління місцевими бюджетами. В Україні назріла необхідність справжньої, а не декларованої фінансової децентралізації для ефективнішого задоволення потреб населення в кожному регіоні. Активний вплив місцевого самоврядування на формування нових економічних і соціальних відносин можливий лише в тому разі, якщо вони матимуть у своєму розпорядженні достатній обсяг фінансових ресурсів.

На даний момент у Волинській області принципи самоврядності територіальних громад не реалізуються у повній мірі. Це стосується насамперед фінансової самостійності у вирішенні питань місцевого значення, оскільки незважаючи на проголошений принцип фінансової самостійності місцевого самоврядування, реальних механізмів забезпечення цієї самостійності не існує. Таким чином, сьогодні виникає потреба у детальному дослідженні фінансової самостійності місцевого самоврядування та оцінки ступеня впливу бюджетного фінансування на функціонування місцевого самоврядування в області.

Мета статті: дослідити ступінь впливу бюджетного фінансування на функціонування місцевого самоврядування у Волинській області.

Для досягнення мети поставлено наступні дослідницькі завдання:

1) з’ясувати обсяг доходів, видатків та міжбюджетних трансфертів у місцевих бюджетах Волинської області за останні десять років;

2) визначити рівень фінансової самостійності місцевого самоврядування за допомогою коефіцієнтів бюджетної самостійності та дотаційної залежності;

3) дослідити ступінь залежності місцевих бюджетів Волинської області від міжбюджетних трансфертів за допомогою лінійної парної регресії.

Аналіз останніх наукових досліджень і публікацій свідчить, що науковці приділяють значну увагу питанням фінансового забезпечення органів місцевого самоврядування в Україні. Зокрема, проблемам забезпечення фінансової самостійності органів місцевого самоврядування та реалізації їхнього бюджетного потенціалу присвячено значну кількість наукових публікацій. У різні періоди вагомий внесок у дослідження окремих аспектів цієї проблематики зробили українські вчені, які приділяють увагу аспектам фінансового забезпечення місцевого самоврядування. Крізь призму теорії державних фінансів дані питання висвітлено в працях О. Василика [2], О. Кириленка [7], В. Ільяшенка [6], В.Федосова [13]. Теоретичні засади організації фінансового забезпечення місцевого самоврядування в контексті теорії місцевих фінансів та міжбюджетних відносин проаналізовано у працях П. Бечка [1], В. Кравченка [8], І. Луніної [9], А.Лучка [10], Л. Олійника [11], О. Сунцової [12].

Незважаючи на значні наукові напрацювання, проблематика. фінансової самостійності органів місцевого самоврядування та впливу бюджетного фінансування на функціонування місцевого самоврядування загалом висвітлена недостатньо повно та всебічно. Більшість наукових досліджень спрямована на вдосконалення теоретичних засад фінансового забезпечення та виявлення додаткових можливостей наповнення місцевих бюджетів. Теоретичні основи фінансової самостійності місцевого самоврядування та механізми реалізації її бюджетного потенціалу дотепер потребують ґрунтовного вивчення. Тому, варто дослідити вплив бюджетного фінансування на функціонування місцевого самоврядування у Волинській області.

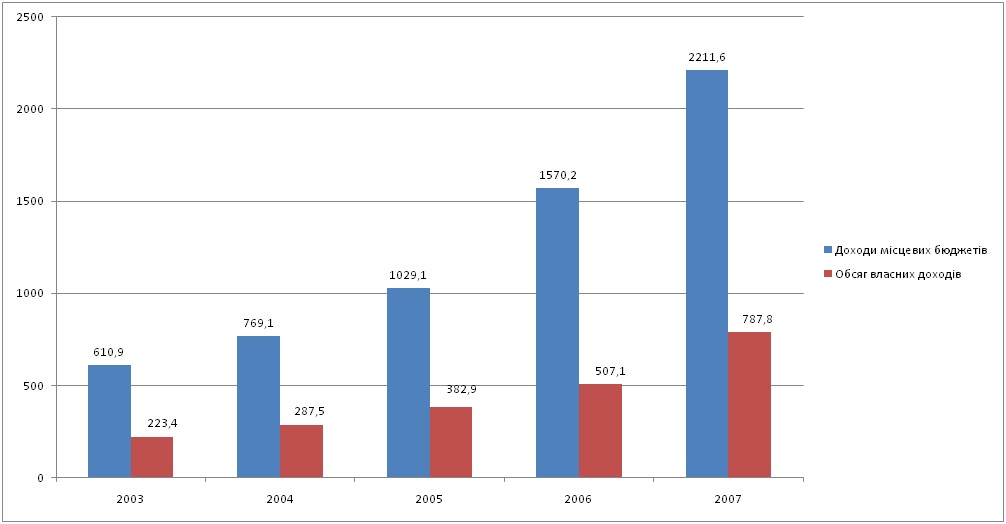

Викладення основного матеріалу. У Волинській області місцеве самоврядування немає достатньої фінансової бази для здійснення своїх функцій та повноважень. Незважаючи на те, що обсяги місцевих бюджетів Волинської області за 2003-2012 роки постійно зростали, як за доходами загального, так і спеціального фондів. За рахунок власних коштів місцеві бюджети не могли забезпечити покриття всіх видатків, тому значна частка місцевих бюджетів формувалася за рахунок дотацій та субвенцій з державного бюджету. Оскільки зведений бюджет Волинської області включає показники обласного та 16 зведених бюджетів районів, а також чотирьох бюджетів міст обласного значення, то й значну кількість коштів складають офіційні трансферти. Розглянемо обсяги доходів місцевих бюджетів Волинської області у 2003-2007 роках (Див. Рис. 1.1).

Рис. 1.1. Обсяги доходів місцевих бюджетів Волинської області у 2003-2007 роках (млн. грн.)

Як бачимо, починаючи з 2003 року по 2007 рік доходи місцевих бюджетів зросли із 610,9 млн. грн. до 2211,6 млн. грн., тобто обсяг надходжень до місцевих бюджетів збільшився втричі. Проте таке стрімке зростання пов’язане не із підвищенням обсягу власних доходів місцевих бюджетів, а з виділенням більшої кількості коштів у вигляді трансфертів з державного бюджету.

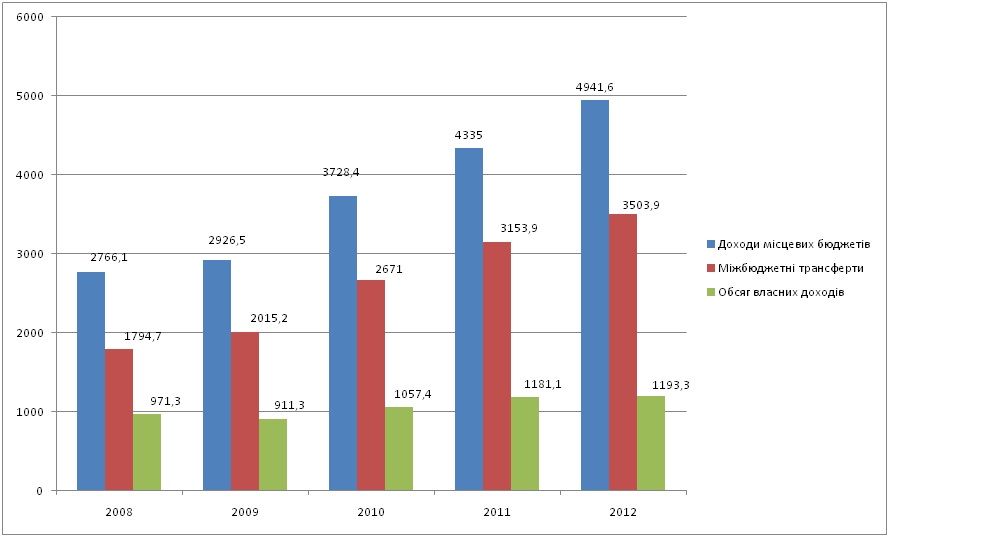

У 2008-2012 роках місцеві бюджети Волинської області продовжували зростати з 2766,1 млн. грн. до 4697,2 млн. грн. (Див. Рис. 1.2). Причому обсяг власних доходів місцевих бюджетів порівняно залишався на однаковому рівні, коливаючись в межах 971,3-1193,3 млн. грн. Таким чином, за 2008-2012 роки місцеві бюджети подвоїли доходи, але не за рахунок власних коштів, а через збільшення дотацій та субвенцій з державного бюджету.

Рис. 1.2. Обсяги доходів і міжбюджетних трансфертів місцевих бюджетів Волинської області у 2008-2012 роках (млн. грн.)

У 2010 році до загального та спеціального фондів зведеного бюджету Волинської області надійшло 3728,4 млн. грн. доходів. Найбільшу частку з них становили дотації – 1621,9 млн. грн. та субвенції – 1027,2 млн. грн. Крім того, обсяг власних доходів знаходився на рівні 1057,4 млн. грн. [5]. Зведений бюджет Волинської області включав усі місцеві бюджети за видатками загального та спеціального фондів з урахуванням офіційних трансфертів, що передаються до міських, районних бюджетів та територіальних громад сіл, селищ та міст. У поточному році для них профінансовано 3661,4 млн. грн., а з спеціального фонду виділено 347,0 млн. грн. на фінансування видаткових зобов’язань. Таким чином, у 2010 році місцеві бюджети Волинської області виконані на 98,4 % за видатками загального та спеціального фондів.

В основному доходи загального фонду місцевих бюджетів Волинської області у 2010 році сформовано за рахунок бюджетоутворюючих податків на доходи, податків на прибуток від власності та підприємницької діяльності, податків на збільшення ринкової вартості. Однак, найбільшу частку становлять податки на доходи фізичних осіб – 761,6 млн. грн. Як бачимо, значну частку доходів утворюють саме податки, але не менш значними є й збори від використання природних ресурсів та платежі від господарської діяльності. Найбільш значними видатками місцевих бюджетів Волинської області у 2010 році, так само як і в попередні роки, були виплати заробітної плати у бюджетній сфері. У поточному році на здійснення даних виплат до місцевих бюджетів надійшло 2469,8 млн. грн., а також 7,8 млн. грн. додаткової дотації на вирівнювання фінансового забезпечення бюджетних установ.

У 2011 році до місцевих бюджетів Волинської області усього надійшло 1181,1 млн. грн. без врахування міжбюджетних трансфертів. Причому до загального фонду надійшло 913,2 млн. грн., а до спеціального фонду – 267,9 млн. грн. Обсяг доходів бюджету Волинської області у 2011 році з урахуванням міжбюджетних трансфертів становив 4335,0 млн. грн., тобто офіційні трансферти від органів державного управління становили 3153,9 млн. грн., з них дотації становили 1796,4 млн. грн., а субвенції – 1357,5 млн. грн., що говорить про високий рівень дотаційності Волинської області, оскільки міжбюджетні трансферти в три рази переважають над власними доходами місцевих бюджетів Волинської області.

Значна частка податкових надходжень в обласному бюджеті вказує на те, що місцеві бюджети не в змозі самостійно забезпечити на належному рівні потрібну кількість доходів, оскільки коштів від податків на доходи та прибуток від власності не вистачає для покриття видатків, які становлять 4524,7 млн. грн., що в чотири рази перевищує рівень доходів місцевих бюджетів Волинської області у 2011 році. У такій ситуації органи місцевого самоврядування залежать від міжбюджетних трансфертів у вигляді дотацій та субвенцій, що показує прямий вплив бюджетного фінансування на формування місцевих бюджетів області та функціонування місцевого самоврядування Волинської області [3].

У 2012 році до місцевих бюджетів Волинської області разом надійшло 1193,3 млн. грн. без врахування міжбюджетних трансфертів. Причому до загального фонду надійшло 1004,9 млн. грн., а до спеціального фонду – 188,4 млн. грн. Обсяг доходів бюджету Волинської області у 2012 році з урахуванням міжбюджетних трансфертів становив 4697,2 млн. грн. Як бачимо, офіційні трансферти від органів державного управління становили 3503,9 млн. грн., з них дотації становили 2144,8 млн. грн., а субвенції – 1359,1 млн. грн., що говорить про зростання рівня дотаційності Волинської області у порівнянні з попереднім 2011 роком. Крім того, міжбюджетні трансферти більше ніж втричі переважають над власними доходами місцевих бюджетів Волинської області.

Найбільшу частку власних коштів місцевих бюджетів становлять податки на доходи фізичних осіб – 859,0 млн. грн., що вказує на збільшення податкових ставок для населення, оскільки у 2012 році зібрано на 97,4 млн. грн. більше, ніж за попередній 2011 рік [4]. Однак, навіть за такого зростання податків, власних коштів недостатньо для покриття дефіцитності місцевих бюджетів, тому що рівень видатків Волинської області у 2012 році усього становить 4673,4 млн. грн. Така значна кількість видаткових коштів була спрямована на субвенції з державного бюджету місцевим бюджетам на виплату допомоги сім’ям з дітьми, малозабезпеченим сім’ям, інвалідам з дитинства та тимчасової допомоги дітям.

Основним джерелом наповнення місцевих бюджетів у Волинській області у 2011-2012 роках були прибутковий податок з громадян та податок на прибуток підприємств. Значно меншими були платежі за використання природних ресурсів, основним з них є плата за землю. Проте значно більша частка у дохідній частині бюджету області припадає на дотації та субвенції з державного бюджету. Офіційні трансферти у 2011 році склали 3153,9 млн. грн., що становить 72,8% від загальної суми доходів, а у 2012 році міжбюджетні трансферти становили 3503,9 млн. грн., що становить 74,6% від загальної суми доходів.

Отже, у 2003-2012 роках дотаційність місцевих бюджетів Волинської області постійно зростала, що пояснюється зростанням виплат дотацій та субвенцій з Державного бюджету. Звідси випливає, що незначна частина коштів бюджету області формується за рахунок власної і закріпленої дохідної бази, що не забезпечує їй навіть відносної фінансової самостійності. А це, призводить до недостатньої власної дохідної бази органів місцевого самоврядування, які попадають під суттєвий вплив бюджетного фінансування. Тому місцеві бюджети Волинської області слід було б формувати на ширшій дохідній базі, включаючи у неї як власні, так і закріплені державні доходи.

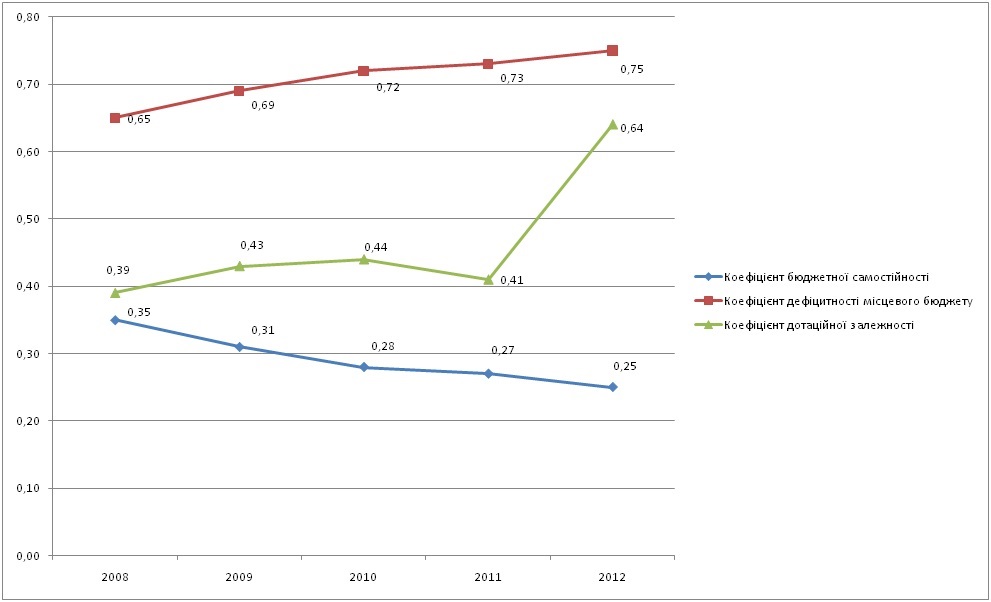

Підтвердженням вище сказаного є визначення коефіцієнтів бюджетної самостійності та дотаційної залежності органів місцевого самоврядування. Так, у 2008 році фінансове забезпечення органів місцевого самоврядування у Волинській області знаходилося на низькому рівні, оскільки власні доходи забезпечили покриття видатків тільки на 35%. В результаті все це призвело до занадто високого рівня їх дефіцитності 65%, що обумовило необхідність перерахування значних коштів у вигляді дотацій вирівнювання з Державного бюджету для їх остаточного збалансування. Крім того, у Волинській області низький рівень бюджетної самостійності, що характеризує частку доходів на душу населення, а також рівень самостійності місцевих бюджетів.

1. Коефіцієнт бюджетної самостійності місцевого самоврядування у Волинській області за 2008 рік становить:

КБС = Д/(МТ+Д)= 971,3/(1794,7+971,3)=0,35

2. Коефіцієнт бюджетної залежності у Волинській області за 2008 рік

КЗ=МТ/(Д + МТ)= 1794,7/(971,3+1794,7)=0,65

3. Коефіцієнт дефіцитності місцевого бюджету у Волинській області

КБД=(Д – В) / В= (971,3-2781,9)/ 2781,9=-0,65

4. Коефіцієнт дотаційної залежності

КДЗ = МТд/(Д+МТ)= 1093,5/(971,3+1794,7)=0,39

де Д – загальна сума доходів місцевого бюджету без урахування міжбюджетних трансфертів; МТ – сума міжбюджетних трансфертів; В – загальна сума видатків місцевого бюджету; МТд – трансфертні надходження у вигляді дотацій.

Таким чином, коефіцієнт бюджетної самостійності Волинської області у 2008 році становив 0,35, що свідчить про неготовність органів місцевого самоврядування забезпечувати своє функціонування самостійно на належному рівні. В той час, як коефіцієнт бюджетної залежності перевищив 60%. Такі показники вказують на те, що місцеве самоврядування повністю залежить від бюджетного фінансування, а тому не здатне функціонувати без міжбюджетних трансфертів з державного бюджету.

У 2009 році фінансове забезпечення органів місцевого самоврядування у Волинській області знаходилося на значно нижчому рівні, ніж у 2008 році, оскільки власні доходи забезпечили покриття видатків тільки на 31%, що призвело до занадто високого рівня їх дефіцитності 69%. У Волинській області за 2009 рік знизився рівень бюджетної самостійності на 0,04%, що характеризує послаблення самостійності місцевих бюджетів. Отже, коефіцієнт бюджетної самостійності у Волинській області станом на 2009 рік знизився до 0,31 та підтвердив те, що органи місцевого самоврядування залежить від бюджетного фінансування, а тому не здатні функціонувати без міжбюджетних трансфертів. У 2010 році фінансове забезпечення органів місцевого самоврядування у Волинській області знову знизилося, оскільки власні доходи забезпечили покриття видатків тільки на 28%, а рівень їх дефіцитності складав 72%. У Волинській області понизився рівень бюджетної самостійності на 0,03%, що характеризує погіршення самостійності місцевих бюджетів. Як бачимо, коефіцієнт бюджетної самостійності у Волинській області станом на 2010 рік знову знизився на декілька показників, у той час, коли коефіцієнт бюджетної залежності становив 0,72%, а коефіцієнт дотаційної залежності 0,44%. В наслідок чого місцеве самоврядування сильно залежало від бюджетного фінансування та не функціонувало належним чином.

У 2011 році фінансове забезпечення органів місцевого самоврядування у Волинській області знаходилося на низькому рівні, оскільки власні доходи забезпечили покриття видатків тільки на 27%, а рівень дефіцитності сягнув 73%, що викликало перерахування коштів у вигляді дотацій вирівнювання. Таким чином, коефіцієнт бюджетної самостійності у Волинській області з кожним роком спадає, а коефіцієнт дефіцитності місцевого бюджету навпаки зростає. Причому із збільшенням дефіцитності місцевого бюджету, зростає необхідність у державних фінансових ресурсах. В свою чергу, це призводить до повної залежності місцевого самоврядування від бюджетного фінансування та надає державним органам влади фінансово-економічний важіль впливу на діяльність місцевого самоврядування.

У 2012 році фінансове забезпечення органів місцевого самоврядування у Волинській області знаходилося на найнижчому рівні за останні п’ять років, оскільки власні доходи забезпечили покриття видатків тільки на 25%, а рівень їх дефіцитності піднявся до 75%. У Волинській області з 2008 року по 2012 рік знизився рівень бюджетної самостійності на 0,10%, що характеризує тенденцію поступового послаблення самостійності місцевих бюджетів.

Рис. 1.3. Показники коефіцієнтів за 2008-2012 роки

Отже, починаючи з 2008 по 2012 рік коефіцієнт бюджетної самостійності місцевого самоврядування у Волинській області постійно йшов на спад, а коефіцієнт дефіцитності місцевого бюджету поступово зростав, що помітно на графіку коефіцієнтів (Див. Рис. 1.3). Якщо брати до уваги коефіцієнт дотаційної залежності, то можна прослідкувати незначні коливання до 2011 року та досить стрімке зростання показника у 2012 році. Скоріш за все, це пов’язано з дефіцитністю місцевих бюджетів Волинської області у 2012 році, що призвело до збільшення дотаційних коштів.

Врахувавши основні показники коефіцієнтів бюджетної самостійності та дотаційної залежності можна перейти до визначення ступеня залежності місцевих бюджетів Волинської області від міжбюджетних трансфертів. Для визначення ступеня залежності місцевих бюджетів Волинської області від міжбюджетних трансфертів було зроблено лінійний парний регресійний аналіз. У даному дослідженні взято показники зведених місцевих бюджетів за останні десять років, а також міжбюджетні трансферти, що включають сукупну кількість дотацій та субвенцій з державного бюджету за кожен рік, починаючи від 2003 до 2012 року. За допомогою лінійної парної регресії можна встановити форму залежності між змінними, а саме між місцевими бюджетами в якості залежної змінної та міжбюджетними трансфертами, як незалежною змінною.

Коефіцієнт детермінації R2, який лежить в межах від 0 до 1, показує значення 0,995, що говорить про досить сильний зв’язок залежної змінної від незалежної змінної. За шкалою Чеддока, яка показує чи існує тісний зв’язок між показниками залежної та незалежної змінної, коефіцієнт детермінації R2 лежить в межах від 0,9 до 0,99 і вказує на дуже сильний зв’язок між місцевими бюджетами та міжбюджетними трансфертами. Оскільки значення F наближається до 100%, то дана зведена модель повністю справджується. Стандартизований коефіцієнт Бета знаходиться на рівні 0,998, що вказує на високий ступінь залежності місцевих бюджетів від міжбюджетних трансфертів: дотацій та субвенцій. Значення стандартизованих коефіцієнтів наближається до 100%, тому модель залежності місцевих бюджетів від міжбюджетних трансфертів повністю справджується.

Рис. 1.4. Зв’язок між місцевими бюджетами та офіційними трансфертами Волинської області за 2003-2012 роки

Графік лінійної парної регресії показує як співвідноситься очікувана та спостережувана кумулятивна вірогідність залежності місцевих бюджетів від міжбюджетних трансфертів Волинської області за 2003-2012 роки (Див. Рис. 1.4). Причому показники не розпорошені по всьому графіку, що підтверджує наявність дуже сильного зв’язку між місцевими бюджетами та офіційними трансфертами у вигляді дотацій та субвенцій.

Висновки. У даній статті з’ясовано, що основним джерелом наповнення місцевих бюджетів у Волинській області у 2003-2012 роках були міжбюджетні трансферти у вигляді дотації та субвенції з державного бюджету. З кожним роком дотаційність місцевих бюджетів Волинської області зростає, що пояснюється зростанням виплат дотацій та субвенцій з Державного бюджету України. Звідси випливає, що незначна частина коштів бюджету області формується за рахунок закріпленої дохідної бази, що не забезпечує їй навіть відносної фінансової самостійності. А це, призводить до недостатньої власної дохідної бази органів місцевого самоврядування, які попадають під суттєвий вплив бюджетного фінансування. Тому місцеві бюджети Волинської області слід було б формувати на ширшій дохідній базі, включаючи у неї як власні, так і закріплені доходи.

За результатами лінійного парного регресійного аналізу існує значний ступінь залежності місцевих бюджетів Волинської області від міжбюджетних трансфертів. За шкалою Чеддока коефіцієнт детермінації R2 вказав про наявність дуже сильного зв’язку між значеннями змінних, тому можна стверджувати, що місцеві бюджети Волинської області перебувають у дуже сильній залежності від таких міжбюджетних трансфертів як дотації та субвенції. На основі цього, можна зробити висновок, що чим більший ступінь залежності місцевих бюджетів від міжбюджетних трансфертів, тим сильніший вплив бюджетного фінансування на функціонування місцевого самоврядування в області.

Список використаних джерел та літератури:

1. Бечко П. К. Місцеві фінанси : [навчальний посібник] / П. К. Бечко, О. В. Ролінський. – К.: Центр учбової літератури, 2007. – С.32.

2. Василик О. Д. Теорія фінансів : [підручник] / О.Д. Василик. – К.: НІОС,2000.– 519 с.

3. Зведений бюджет Волинської області за 2011 рік [Електронний ресурс] – Режим доступу: http://www.finance.voladm.gov.ua/articles/id-172/.

4. Зведений бюджет Волинської області за 2012 рік [Електронний ресурс] – Режим доступу: http://www.finance.voladm.gov.ua/articles/id-227/.

5. Звіт про виконання бюджету Волинської області за 2006−2010 роки [Електронний ресурс] – Режим доступу: http://www.finance.voladm.gov.ua/articles/ id-189/.

6. Ільяшенко, В. А. Бюджетне фінансування органів місцевого самоврядування України / В. А. Ільяшенко // Держава та регіони. Серія: Державне управління. – 2010. – N 4. – С. 117–122.

7. Кириленко О. П. Місцеві фінанси: [навчальний посібник] / О.П. Кириленко. – К.: Знання, 2006. – 677 с.

8. Кравченко В. Фінансові основи місцевого самоврядування // Вісник Програми сприяння парламентові України. – 1998. – № 4(35). – С 31.

9. Луніна І. О. Державні фінанси та реформування міжбюджетних відносин : [монографія] / І. О. Луніна. – К. : Наук. думка, 2006. – 432 с.

10. Лучка А. В. Теоретичні основи фінансової незалежності місцевого самоврядування / А. В. Лучка // Наукові праці НДФІ. – 2006. – № 4. – С. 81–91.

11. Олійник Л. А. Формування фінансових ресурсів органами місцевого самоврядування / Л. А. Олійник // Науковий вісник НУБіП України. Серія «Економіка, аграрний менеджмент, бізнес», 2011 – вип. 163, – 292 с.,С.131–136.

12. Сунцова О.О. Бюджетна реформа: особливості та перспективи формування місцевих бюджетів / О.О. Сунцова // АПЕ. – 2002. – №6. – С. 24–30.

13. Федосов В. М. Фінанси : [підручник] / за ред. С. І. Юрія. – К.: Знання, 2008.– 611 с.