Анотація. У статті поданий механізм побудови комплексного (інтегрального) показника оцінки рівня ефективності використання виробничих ресурсів сільськогосподарських підприємств засобами інтелектуального аналізу даних, зокрема кластерного та дискримінантного аналізу.

Ключові слова: виробничі ресурси підприємства, ефективність використання ресурсів, інтелектуальний аналіз даних, кластерний аналіз, дискримінантний аналіз.

Abstract. The article describes a mechanism of building complex (integral) evaluation parameter of the effectiveness of resource utilization of agricultural enterprises by tools of data mining, including clustering and discriminant analysis.

Keywords: inputs enterprise, effectiveness resources utilization, data mining, clustering, discriminant analysis.

Актуальність дослідження. Будь-які процеси, що проходять на підприємстві, повинні бути спрямовані на реалізацію його місії та головних цілей. Зазвичай, це максимізація прибутку, підвищення віддачі на вкладені кошти, зростання фінансової стійкості та інших показників ефективності діяльності підприємства. Не є виключенням і механізм оновлення та ефективного використання ресурсів, а в першу чергу, виробничої частини. Їх вчасна та вміла організація допомагає підприємству ефективно вкладати і використовувати інвестиційні ресурси.

Проте, незважаючи на досягнуті успіхи в цьому науковому напряму, існуюче становище даної проблеми ще не може вважатися задовільним. Якщо на макроекономічному рівні отримані серйозні наукові результати з таких складних питань, як інтенсифікація використання виробничих ресурсів, моральний знос засобів праці в умовах прискорення науково-технічного прогресу і т.п., то цього не можна сказати про дослідження на рівні галузі і особливо підприємства, що засвідчує значну важливість та актуальність даної теми дослідження.

Аналіз останніх досліджень і публікацій. Проблемам використання виробничих ресурсів і їх ефективного використання присвячені дослідження Анчишкіна О.І., Бреславцева О.В., Буніча П.Г., Галіцина В.К., Іванова Є.О., Коровіної З.П., Красовського В.П., Левіної Е.В., Митрофанова О.І., Палтеровича Д.М., Пашути М.Т., Покропивного С.Ф., Суслова О.П., Федоніна О.С., Хачатурова Т.С., Ямпольського С.М. та багатьох інших вчених.

Розробкою і впровадженням результатів дослідження за даним науковим напрямом займаються вчені Інституту економки НАН України, Інституту економічного прогнозування НАН України, Інституту економіки промисловості НАН України, Науково-дослідного економічного інституту Міністерства економіки та з питань європейської інтеграції України, багатьох галузевих інститутів.

Невирішені проблеми. Проведений аналіз показників ефективності використання виробничих ресурсів показав, що на сьогодні не існує єдиного комплексного, інтегрального, узагальнюючого показника. Про рівень ефективності використання виробничих ресурсів ми може говорити лише після, проведення аналізу фінансового стану підприємства та обрахунку ряду значень показників використання ресурсів. Останні у свою чергу можна порівнювати лише із середніми показниками по галузі, оскільки для більшості показників ефективності використання ресурсів підприємства не існує нормативних значень, тобто значень, в межах яких відповідний показник знаходиться в межах норми.

Більшість українських підприємств використовує для оцінки ефективності використання виробничих ресурсів стандартну методику економічного аналізу. Для цього проводиться змістовний аналіз ефективності використання окремих видів виробничих ресурсів: основних фондів, трудових ресурсів, оборотних коштів, земельних ресурсів тощо.

На нашу думку, для узагальнення існуючих окремих методик аналізу, необхідна розробка методики оцінки ефективності використання виробничих ресурсів за допомогою комплексного (інтегрального) показника використання виробничих ресурсів підприємства. Це дозволить більш швидко та об’єктивно оцінити результати діяльності підприємства, оцінити конкурентне положення підприємства та запропонувати стратегічні напрями його розвитку.

Постановка завдання. Таким чином мета даного дослідження полягає у побудові механізму комплексної (інтегральної) оцінки рівня ефективності використання виробничих ресурсів підприємства для його подальшої оптимізації на базі економіко-математичного моделювання, зокрема інтелектуального аналізу даних, та теоретичних основ проблематики.

Виклад основного матеріалу дослідження. Для побудови моделі оцінки рівня ефективності використання виробничих ресурсів підприємства ми обрали таку сферу народного господарства України як сільське господарство. Оскільки, сільське господарство – одна з провідних та найважливіших галузей економіки України, направлена на забезпечення населення продовольством і отримання сировини для цілого ряду галузей промисловості.

А в умовах вступу України до СОТ зросли вимоги як до якості та прискорення темпів зростання сільськогосподарської продукції, так і до вдосконалення та раціоналізації виробничої та територіальної структури галузі.

Для дослідження було сформовано вибірку із 50-ти українських сільськогосподарських підприємств столичного економічного регіону України (Київська, Житомирська та Чернігівська області). До вказаної групи увійшли саме середні сільськогосподарські підприємства регіону, по яких наявна загальнодоступна інформація відповідних джерелах оприлюднення, а саме на офіційному сайті агентства з розвитку інфраструктури фондового ринку України «Smida» [7].

Масштабність підприємств диктується зосередженням на середніх підприємствах вагомої частини виробничих ресурсів аграрного сектору. Вибірка створена методом випадкового відбору і є репрезентативною, оскільки її обсяг становить значну частину генеральної сукупності.

Для кожного із даних підприємств у груповому розрізі були обраховано наступні показники ефективності використання виробничих ресурсів, які були визначені як ключові показники:

1. Показники ефективності використання основних засобів:

– питома вага основних засобів у активах,

– коефіцієнт зносу основних засобів,

– фондовіддача,

– рентабельність основних засобів.

2. Показники ефективності використання трудових ресурсів:

– фондоозброєність,

– виробіток,

– зарплатомісткість,

– рентабельність персоналу.

3. Показники ефективності використання оборотних засобів:

– коефіцієнт оборотності оборотних засобів,

– рентабельність оборотних засобів,

– питома вага оборотних засобів у собівартості виробленої продукції.

Набір даних показників дозволяє комплексно та різносторонньо оцінити ефективність використання виробничих ресурсів за допомогою групового розрізу оцінок (предмети праці, засоби праці та трудові ресурси).

Маючи отриманий масив даних із 50-ти об’єктів та 11-ти факторних ознак, існує можливість розбиття підприємств вибірки на три кластери (групи) відповідно за ознакою ефективності використання виробничих ресурсів, що є необхідною умовою для подальшого застосування дискримінантного аналізу даних.

Проте перш ніж безпосередньо вдаватися до кластерного аналізу необхідно провести процедуру консолідації даних, яка є початковим етапом здійснення будь-якої аналітичної задачі. Суть консолідації даних полягає у перетворенні даних у єдиний формат, зменшення шумів, очищення, збагачення даних і т.д., в результаті чого дані будуть приведені до нормального рівня їх якості та інформативності, що у свою чергу підвищить цінність та важливість результатів отриманих після проведення інтелектуального аналізу даних.

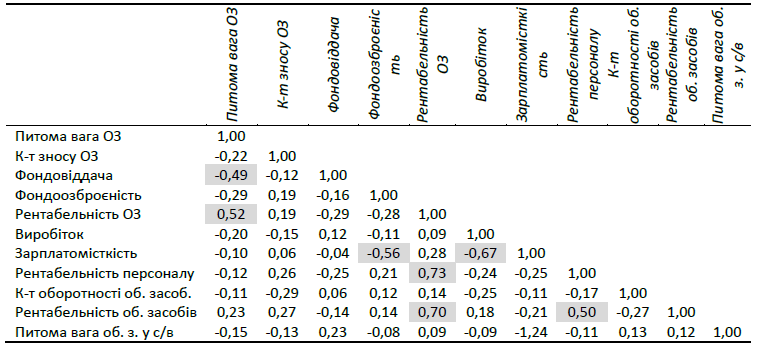

Тому для виявлення наявності чи відсутності факту мультиколінеарності між факторними ознаками проведені розрахунки відповідних коефіцієнтів парної кореляції (див. табл. 1).

Таблиця 1

Матриця коефіцієнти парної кореляції між факторами ознаками

Дані таблиці свідчать про наявність високого кореляційного зв’язку між показником зарплатомісткості та показниками виробітку і фондоозброєності. Також маємо високий зв’язок між усіма видами рентабельності (рентабельність основних засобів, персоналу та оборотних запасів). Спостерігається висока залежність і коефіцієнта питомої ваги основних засобів у активах підприємства із показниками фондовіддачі та рентабельності основних засобів.

Отже, для того, щоб зменшити рівень мультиколінеарності та підвищити рівень якості та адекватності майбутньої моделі, приймаємо рішення щодо виключення наступних показників-факторів: зарплатомісткість, рентабельність оборотних засобів, рентабельність персоналу та коефіцієнт питомої ваги основних засобів. Залишаючи таким чином сім показників, які і будуть використані кінцевими факторами майбутньої дискримінантної моделі-класифікатора:

– коефіцієнт зносу основних засобів (),

– фондовіддача (),

– рентабельність основних засобів (),

– фондоозброєність (),

– виробіток (),

– коефіцієнт оборотності оборотних засобів (),

– питома вага оборотних засобів у собівартості виробленої продукції ().

Перевіримо новоутворений масив даних на наявність високого рівня мультиколінеарності за допомогою алгоритму Фаррара-Глобера. Визначник кореляційної матриці складає , розрахункове значення за алгоритмом Фаррара-Глобера

, а критичне

при рівні значущості

Отже, так як розрахункове значення є нижчим за критичне, то можна важчати, що мультиколінеарність у базовому масиві даних майже відсутня і він може бути використаний для побудови моделі.

При здійсненні процесу кластеризації бажано, щоб матриця вхідних даних відповідала одному типу змінних. Оскільки у нашому випадку усі змінні є кількісними, то необхідно здійснити процедуру нормування, оскільки відмінності в одиницях виміру роблять змінні неоднорідними та непорівнянними. Процес нормування був здійснений за допомогою способу поданому у наступній формулі:

адже у такому випадку розкид значень становите від 0 до 1.

Після попередньої обробки даних можна приступати безпосередньо до процедури кластеризації обраних підприємств за відібраними факторами.

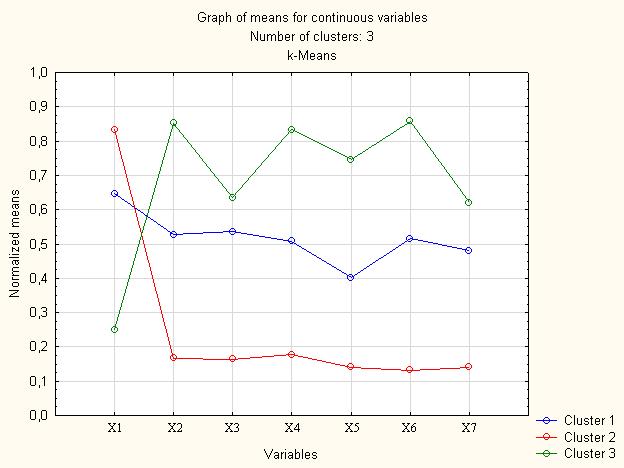

Використовуючи програмне забезпечення STATISTICA 10, початкову вибірку із 50-ти підприємств за 7-ма ознаками-факторами із використанням методу k-means (з обранням відповідних центроїдів кластерів) було розбито на три кластери сільськогосподарських підприємств за рівнем ефективності використання виробничих ресурсів (див. рис. 1).

Рис. 1. Графік середніх значень факторних змінних відповідних кластерів підприємств

Результати процедури кластеризації (див. рис. 1) та описова статистика об’єктів по кожному кластеру свідчать про високий рівень якості проведеної кластеризації, тобто підприємства вибірки були розбиті на три кластери відповідно до їх рівня ефективності використання ресурсів, так як графік нормованих середніх та внутрішньогрупові дисперсії показують одночасну подібність об’єктів в межах одно кластера та міжгрупову їх відмінність.

Отже, до першого кластера відійшли 14-ть підприємств, рівень ефективності використання ресурсів яких є високим (відмінним). До другого кластеру, тобто підприємств, рівень використання ресурсів яких є задовільним (середнім), увійшло 16-ть підприємств. Відповідно до третього кластера увійшло 20-ть сільськогосподарських підприємств столичного економічного району України, рівень ефективності використання виробничих ресурсів яких є низьким (незадовільним).

Таким чином, розбивши початкову вибірку підприємств на три кластери відповідно до рівня ефективності використання ресурсів, з’являється можливість використовувати результати кластерного аналізу як навчальну вибірку для побудови дискримінантної моделі оцінки рівня ефективності використання виробничих ресурсів середніх за розміром сільськогосподарськими підприємствами столичного економічного району України.

Все це дозволяє нам приступити до застосування дискримінантного аналізу для побудови комплексного (інтегрального) показника оцінки використання ресурсів підприємств за алгоритмом класифікації об’єктів на три класи, використовуючи вже попередньо оброблений масив даних:

1. Сформовано навчальні вибірки підприємств із трьох класів за рівнем ефективності використання виробничих ресурсів – високий, середній, низький.

2. Визначаємо середні значення по кожній із ознак окремо для кожного класу вибірки.

3. Будуємо коваріаційні матриці для кожного з трьох класів підприємств.

4. Знаходимо обернені матриці до незміщених оцінок між першим та другим класом, між другим та третім класом та між першим та третім класом відповідно.

5. Знаходимо вектори оцінок коефіцієнтів дискримінантних функцій.

6. Визначаємо значення функцій для кожного із спостереження разом із середніми значеннями.

7. Обраховуємо вільні члени функцій.

8. В результаті отримуємо дискримінантні функції, за допомогою яких можна здійснювати класифікацію підприємств:

де – коефіцієнт зносу основних засобів;

– фондовіддача;

– рентабельність основних засобів;

– фондоозброєність;

– виробіток;

– коефіцієнт оборотності оборотних засобів;>

– питома вага оборотних засобів у собівартості виробленої продукції.

Завершальним етапом моделювання є перевірка рівня точності та адекватності моделі. Перевірка правильності моделі-класифікатору за отриманою дискримінантною функцією проводилося на основі даних тестової вибірки із 30-ти середніх за розміром сільськогосподарських підприємств столичного економічного району. 87,5% підприємств із високим рівнем ефективності використання ресурсів було ідентифіковано правильно. Серед підприємств із задовільним рівнем 90% підприємств було ідентифіковано правильно, і 83,33% підприємств із низьким рівнем було вірно класифіковано.

Також про високий рівень якості моделі свідчать такі метрики як правильність (accuracy), точність (precision) та повнота (recall):

Правильність – найпростіший вид метрики, який показує частку об’єктів, за якими класифікатор прийняв правильне рішення. Точність моделі в межах класу – це частка об’єктів, що дійсно належать даному класу, відносно всіх об’єктів, які модель віднесла до цього класу. Повнота моделі – це частка знайдених класифікатором об’єктів, що належать до класу, відносно всіх об’єктів цього класу в тестовій вибірці.

Як видно, для моделі іманентний високий рівень значень усіх метрик, отже можна стверджувати розроблена модель має належний високий рівень адекватності, який засвідчує можливість її застосовування в практиці аналізу комплексної оцінки ефективності використання виробничих ресурсів підприємств сільського господарства столичного економічного району України.

Таким чином за допомогою даної моделі можна визначити рівень ефективності використання виробничих ресурсів підприємства за допомогою показників, що характеризують та оцінюють виробничі ресурси.

Для цього потрібно обрахувати вище вказані показники для досліджуваного підприємства та підставити їх у знайдені дискримінантні функції, яка з них матиме найбільше значення до того класу і належить підприємство. Якщо максимальним буде значення функції , то підприємство належить першому класу і відповідно характеризується високим (відмінним) рівнем використання ресурсів, якщо ж

або

, то до задовільного (середнього) чи низького (незадовільним) класу відповідно.

Слід пам’ятати, що вибірка спостережень будувалася на основі середніх за розміром сільськогосподарських підприємств столичного економічного району України, тому і отримана модель може бути використана для подібних підприємств.

Висновки. Результатом даного дослідження є отримання дискримінантної моделі-класифікатора, який одночасно є комплексним (інтегральним) механізмом оцінки ефективності використання виробничих ресурсів сільськогосподарських підприємств столичного економічного району України.

Практична цінність отриманої моделі полягає в тому, що діючі підприємства мають можливість на її основі періодично розраховувати узагальнюючий показник ефективності використання виробничих ресурсів та за його динамікою приймати відповідні управлінські рішення.

Так, якщо динаміка показника із періоду в період позитивна, то ситуація з використанням ресурсів на підприємстві також може вважатися позитивною і від підприємства на цьому етапі вимагаються лише підтримуючі заходи. Якщо ж динаміка показника має негативну тенденцію, підприємству слід переглянути ситуацію з використанням виробничих ресурсів та розробити відповідні заходи по його покращенню.

Також дана модель може спрогнозувати рівень ефективності використання виробничих ресурсів, маючи відповідні планові показники.

Насамкінець окреслимо повне коло користувачів, які матимуть користь від створення такої моделі. Перш за все створена модель є доволі корисною для керівництва підприємства, так як вона може спрости процес прийняття рішення щодо ефективності використання вкладеного капіталу у виробничі ресурси, а особливо у їх активну частину.

Використання даної дискримінантної моделі планово-економічним відділом підприємства дозволить розраховувати показники ефективності використання виробничих ресурсів, планування їх оновлення та руху. Що в свою чергу дозволить виявити слабкі місця у механізмі використання виробничих ресурсів з метою їх усунення в майбутньому.

Для акціонерів дане дослідження може спростити аналіз ефективності діяльності підприємства та процес прийняття рішень з питань вигідності володіння акціями даного підприємства, а для інвесторів – з питань вкладання коштів у дане підприємство.

На зовнішньому рівні модель також можуть застосовувати як банківські та кредитні установи з метою оцінки кредитоспроможності позичальника для прийняття рішень щодо фінансування оновлення його виробничих ресурсів. Так і податкові та контролюючі органи за для аналізу фінансово-господарської діяльності підприємства з ціллю виявлення фактів порушень у ході використання та оновлення виробничих ресурсів. Корисною модель може виявитися і для органів державної статистики для виявлення основних закономірностей в стані та ефективності використанні ресурсів на рівні галузей та економіки в цілому.

Як бачимо, майбутня модель може використовуватись в аналітичних дослідженнях широкого кола користувачів, допомагаючи їм приймати правильні рішення. Крім зазначених в таблиці, можуть бути й інші зацікавлені користувачі, для яких цінність моделі носить індивідуальний характер.

Подальші дослідження в межах цієї тематики можуть бути спрямовані на врахування в моделі особливостей використання виробничих ресурсів підприємств, які належать до інших сфер економічної діяльності та галузей промисловості. А також побудова подібних моделей-класифікатор з доданням більшої кількості факторних ознак, показників, що оцінюють ефективність використання не лише таких груп виробничих ресурсів як предмети праці, засоби праці та трудові ресурси, а й земельних, інформаційних, інноваційних ресурсів тощо.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Вітлінський В. В. Моделювання економіки: Навч. посібник. — К.: КНЕУ, 2003.

2. Єгоршин А.А. Багатовимірні методи статистичного аналізу. – М.: Статистика, 1997. – 270 с.

3. Економіка підприємства: підручник / за заг. ред. С. Ф. Покропивного.– К.: КНЕУ, 2001. – 528 с.

4. Лещук В.П., Колодійчук Н.О. Теоретичний аспект ефективності використання основних засобів // Економічні науки – 2007. – № 4.– т.1. – С. 227-235.

5. Попович П. Я. Економічний аналіз діяльності суб’єктів господарювання: підручник / П. Я. Попович. – Тернопіль : Економічна думка, 2001. – 454 с.

6. Харингтон Дж. Совершенство управления ресурсами / Дж. Харингтон.; пер. с англ. А. Л. Раскина, В. В. Шахлевича; Под науч. ред. В. В. Брагина. – М.: РИА «Стандарты и качество», 2008. – 352 с.

7. Офіційний сайт агентства з розвитку інфраструктури фондового ринку України. – Режим доступу: <http: //www.smida.gov.ua>