Досліджуються теоретичні та практичні аспекти формування капіталу публічного акціонерного товариства на прикладі ПАТ “Славутич”. Пропонуються шляхи удосконалення формування пасивів та активів підприємства для забезпечення фінансової стійкості та ліквідності.

Исследуются теоретические и практические аспекты формирования капитала открытого акционерного общества на примере ПАО “Славутич”. Предлагаются пути совершенствования структуры капитала предприятия для обеспечения его финансовой устойчивости и ликвидности.

The article investigates theoretical and practical aspects of enterprise capital forming after the example of open joint-stock company “Slavutych”. The author offers the ways to improve liabilities structure in order to provide financial stability and liquidity.

Постановка проблеми. Величина майна підприємства залежить від тих фінансових ресурсів, які підприємство може залучити в процесі своєї діяльності. Для успішного функціонування будь-якого підприємства вирішальне значення має забезпечення його діяльності необхідним обсягом капіталу. Саме капітал повинен створити передумови для стабільного процесу виробництва та його постійного зростання, що визначає конкурентоспроможність підприємства на ринку. Здатність підприємства забезпечувати себе оптимальною структурою джерел фінансування дозволяє безперебійно забезпечувати свою діяльність та максимізувати прибуток.

Аналіз останніх досліджень та публікацій. Джерела формування капіталу підприємства досліджували такі вчені, як І.О. Бланк, А.М. Поддєрьогін, Н.П. Кондраков, О.В. Авраменко, Л.Т. Соляник, М.Д. Білик, М.Я. Рупняк, В.В. Ковальов, Г.Г. Кірєйцев, М.Я. Коробов, В.М. Суторміна, Є.С. Стоянова, А.Д. Шеремет та ін. Здобутки цих науковців створили вагоме підґрунтя для подальших теоретичних та практичних досліджень.

Мета дослідження полягає у визначенні основних напрямків удосконалення формування капіталу публічного акціонерного товариства на основі вивчення теоретичних та оцінки практичних аспектів даної проблематики.

Виклад основного матеріалу. Розвиток ринкової економіки зумовлює появу підприємств різноманітних організаційно-правових форм, що засновані на різних видах власності: державної, приватної та колективної. Акціонерне товариство – одна з найпоширеніших організаційно-правових форм підприємств в Україні та становить основу промислового потенціалу нашої держави.

Згідно Закону України «Про акціонерні товариства», акціонерне товариство – це господарське товариство, статутний капітал якого поділено на визначену кількість акцій однакової номінальної вартості, корпоративні права за якими посвідчуються акціями [2].

Публічне акціонерне товариство — це акціонерне товариство, відповідно кількісний склад акціонерів якого може перевищувати 100 осіб, здійснює публічне (відкрите) розміщення акцій, які можуть вільно обертатись на ринку.

Для успішного здійснення своєї діяльності ПАТ повинне володіти достатнім обсягом капіталу, який є базою створення і розвитку підприємства та у процесі функціонування забезпечує інтереси держави, власників і персоналу.

Для своїх цілей економісти підходять до поняття капіталу з двох сторін. З однієї сторони капітал підприємства характеризує загальну вартість засобів у грошовій, матеріальній і нематеріальній формах, інвестованих у формування його активів [4, с.19]. При цьому наголошується на напрямку вкладення засобів. З іншого боку, якщо розглядати джерела фінансування, можна відзначити, що капітал –це сукупність форм мобілізації фінансових ресурсів для одержання прибутку[7,320].

Отже, капітал є досить важливою складовою ефективної діяльності товариства, забезпечення його безперебійної діяльності. Джерелами формування капіталу акціонерних товариств є власні та позикові кошти.

Специфікою власного капіталу ПАТ є те, що він першочергово формується зі статутного фонду, величина якого залежить від кількості та номіналу випущених акцій.

ПАТ може також залучати позиковий капітал, який має такі позитивні особливості:

- достатньо широкі можливості залучення, особливо за рахунок високого кредитного рейтингу підприємства, при наявності застави чи гарантії поручителя;

- забезпечення росту фінансового потенціалу підприємства при необхідності суттєвого розширення його активів і підвищення темпів росту обсягу його господарської діяльності;

- більш низькою вартістю порівняно із власним капіталом за рахунок забезпечення ефекту “податкового щита” (вилучення витрат щодо його обслуговування бази оподаткування, що обкладається при сплаті податку на прибуток);

- можливість генерувати приріст фінансової рентабельності.

Позиковий капітал підприємства зумовлює додатковий приріст рентабельності власного капіталу за рахунок дії ефекту фінансового левериджу. Проте це буде виправданим тоді, коли відсоткова ставка за кредит буде меншою, аніж його рентабельність активів.

Для розрахунку ефекту фінансового левериджу застосовується наступна формула:

ЕФЛ=(1-ПП)*(РА-ПС)*(ПК/ВК), (1)

де ЕФЛ – ефект фінансового левериджу;

ПП – ставка податку на прибуток, виражена десятковим дробом;

РА – валова рентабельність активів;

ПК – позикові кошти;

ПС – процентна ставка за кредит;

ВК – власні кошти.

Ефект фінансового левериджу (ЕФЛ) виникає за рахунок різниці між рентабельністю активів і вартістю позикових коштів, та показує, на скільки відсотків збільшується рентабельність власного капіталу за рахунок залучення позикових коштів.

Дослідимо особливості формування капіталу публічного акціонерного товариства на прикладі ПАТ ПБК “Славутич” та визначимо напрямки оптимізації структури капіталу даного підприємства.

Згідно даних таблиці 1, можна сказати, що протягом досліджуваного періоду джерелами фінансування товариства були власний капітал та позиковий капітал.

Таблиця 1

Динаміка джерел формування капіталу ПАТ ПБК “Славутич” протягом 2008-2010 років

|

Показники, млн. грн. |

Роки |

Абсолютний приріст, млн.грн. |

Темп приросту, % |

||||

|

2008 |

2009 |

2010 |

2009-2008 |

2010-2009 |

2009/ 2008 |

2010/ 2009 |

|

| Власний капітал |

875,46 |

1218,62 |

1800,12 |

343,16 |

581,5 |

39,2 |

47,7 |

| Позиковий капітал |

1515,66 |

961,08 |

906,97 |

-554,58 |

-54,11 |

-36,59 |

-5,63 |

| Всього капіталу |

2391,12 |

2179,7 |

2707,09 |

-211,42 |

527,39 |

-8,84 |

24,20 |

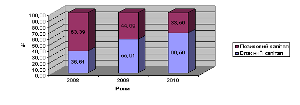

Зокрема, в 2009 році сума власного капіталу зросла на 39,2 %, а в 2010 році ще на 47,7 %. Натомість, сума позикового капіталу в 2009 році скоротилась на 554,58 млн. грн., або на 36,59 %, а в 2010 році на 5,63 %, що в абсолютному вираженні становить 54,11 млн. грн. Згідно з даними рисунка 1 бачимо, що за досліджуваний період зростала частка власного капіталу, а частка позикового навпаки зменшувалась. Зокрема, в 2008 році становила лише 36,61%, що є негативним явищем, оскільки це негативно впливатиме на його фінансову стійкість та ліквідність.

Рис. 1. Структура капіталу за джерелами формування ПАТ ПБК «Славутич» протягом 2008-2010 років

Проте вже в 2009 році частка власного капіталу значно зросла, і становила майже 56%. Таке зростання капіталу відбулося за рахунок додаткових емісій акцій, що є досить позитивно. В 2010 році знову зросла частка власного капіталу до рівня в 66,5%.

Ці зміни у структурі капіталу оцінюються позитивно, оскільки свідчать про покращення фінансової стійкості підприємства, зменшення його залежності від кредиторів та намагання підприємства знизити рівень фінансового ризику своєї діяльності.

Проте забезпечуючи фінансову стійкість на нормальному рівні, підприємство може втрачати на прирості рентабельності власного капіталу за рахунок використання позикових коштів.

Виходячи з результатів дослідження, оптимізуємо структуру джерел фінансування, беручи до уваги ефект фінансового левериджу (табл. 2).

Таблиця 2

Варіанти структури капіталу ПАТ ПБК « Славутич» на 2010 рік

| Показники |

Можливі варіанти структури |

||||||

|

1 |

2 |

2010 рік |

4 |

5 |

6 |

7 |

|

| Загальна сума капіталу, млн. грн. |

2058,02 |

2058,02 |

2058,02 |

2058,02 |

2058,02 |

2058,02 |

2058,02 |

| Частка власного капіталу, % |

90,00 |

80,00 |

73,00 |

70,00 |

60,00 |

50,00 |

40,00 |

| Частка позикового капіталу, % |

10,00 |

20,00 |

27,00 |

30,00 |

40,00 |

50,00 |

60,00 |

| Коефіцієнт фінансового левериджу |

0,11 |

0,25 |

0,36 |

0,43 |

0,67 |

1,00 |

1,50 |

| Валовий прибуток, млн. грн. |

381,81 |

381,81 |

381,81 |

381,81 |

381,81 |

381,81 |

381,81 |

| Валова рентабельність активів, % |

18,55 |

18,55 |

18,55 |

18,55 |

18,55 |

18,55 |

18,55 |

| Відсоткова ставка за кредит, % |

1,69 |

1,94 |

2,30 |

2,73 |

3,40 |

4,40 |

5,9 |

| Диференціал, % |

16,86 |

16,61 |

16,25 |

15,82 |

15,15 |

14,15 |

12,65 |

| Ефект фінансового левериджу, % |

1,41 |

3,11 |

4,43 |

5,09 |

7,58 |

10,62 |

14,24 |

Тому, як бачимо, в досліджуваному періоді підприємство мало незадовільну структуру пасиву балансу з тієї точки зору, що приріст рентабельності власного капіталу за рахунок позикових джерел фінансування був значно менший, аніж цього можна було досягти.

Оптимізуючи структуру капіталу можна сказати, що найбільш оптимальною була б структура при якій частка власного капіталу становила 40%, а частка позикового капіталу – 60% відповідно. Це можна пояснити тим, що при даному співвідношенні приріст рентабельності власного капіталу становитиме значення в 14,24%. Подальше залучення ми вважаємо неефективним, так як погіршуватиметься фінансова стійкість і підприємство залучивши велику частку короткострокових кредитів, може мати кризу ліквідності. Тому можна сказати, що в 2010 році структура капіталу була неефективною, оскільки приріст рентабельності власного капіталу був меншим, аніж при визначеній оптимальній структурі. Тому для підприємства є перспектива додаткового залучення позикових коштів.

Для фінансування свої діяльності підприємству варто запропонувати довгострокові позики, оскільки вони є більш надійним джерелом фінансування, яке не зумовить виникнення кризового типу фінансової стійкості та погіршення ліквідності. Проте у подальшому потрібно забезпечувати своєчасне погашення отриманих кредитів за рахунок прибутку та не допускати виникнення надмірного обсягу короткострокових зобов’язань.

Висновки. Основними напрямами удосконалення формування капіталу ПАТ ПБК «Славутич» є:

1. Оптимізація структури капіталу шляхом досягнення частки власного капіталу в розмірі 40%, а частки позикового – 60%.

2. Фінансування за рахунок залучення довгострокових кредитів банків, які забезпечать підтримання фінансової стійкості на допустимому рівні.

3. Забезпечення прибуткової діяльності, жорсткий контроль за витратами підприємства, що дозволить досягати валової рентабельності активів на рівні, вищому за ставку позикового відсотка.

Література

1. Закон України “Про бухгалтерській облік та фінансову звітність в Україні” від 16.07.99 р. № 99.// Режим доступу – http://zakon1.rada.gov.ua/laws/show/996-14

2. Закон України “Про акціонерні товариства” від 17.09.2008 р. N 514-VI.// Режим доступу – http://zakon2.rada.gov.ua/laws/show/514-17

3. Положення (стандарт) бухгалтерського обліку 2 “Баланс”, затверджене наказом Міністерства фінансів України. – № 7 від 31 березня 1999 р.

4. Білик М.Д., Павловська О.В. Притуляк Н.М. Фінансовий аналіз: Навч. посіб. – К.: КНЕУ, 2005. – 592 с.

5. Давиденко Н.М. Ліквідність та платоспроможність як показники ефективності фінансового менеджменту підприємства // Актуальні проблеми економіки. – 2005. – № 2 (44). – С. 36-40.

6. Фінанси підприємств: Підручник / За ред. проф. А.М. Поддєрьогіна. – К.: КНЕУ, 2000. – 460 с.

7. Шелудько В.М. Фінансовий менеджмент: Підручник. – К.: Знання, 2006. – 439 с.

8. Шеремет О.О. Фінансовий аналіз: Навчальний посібник. -К.: Кондор, 2003. – 364 с.